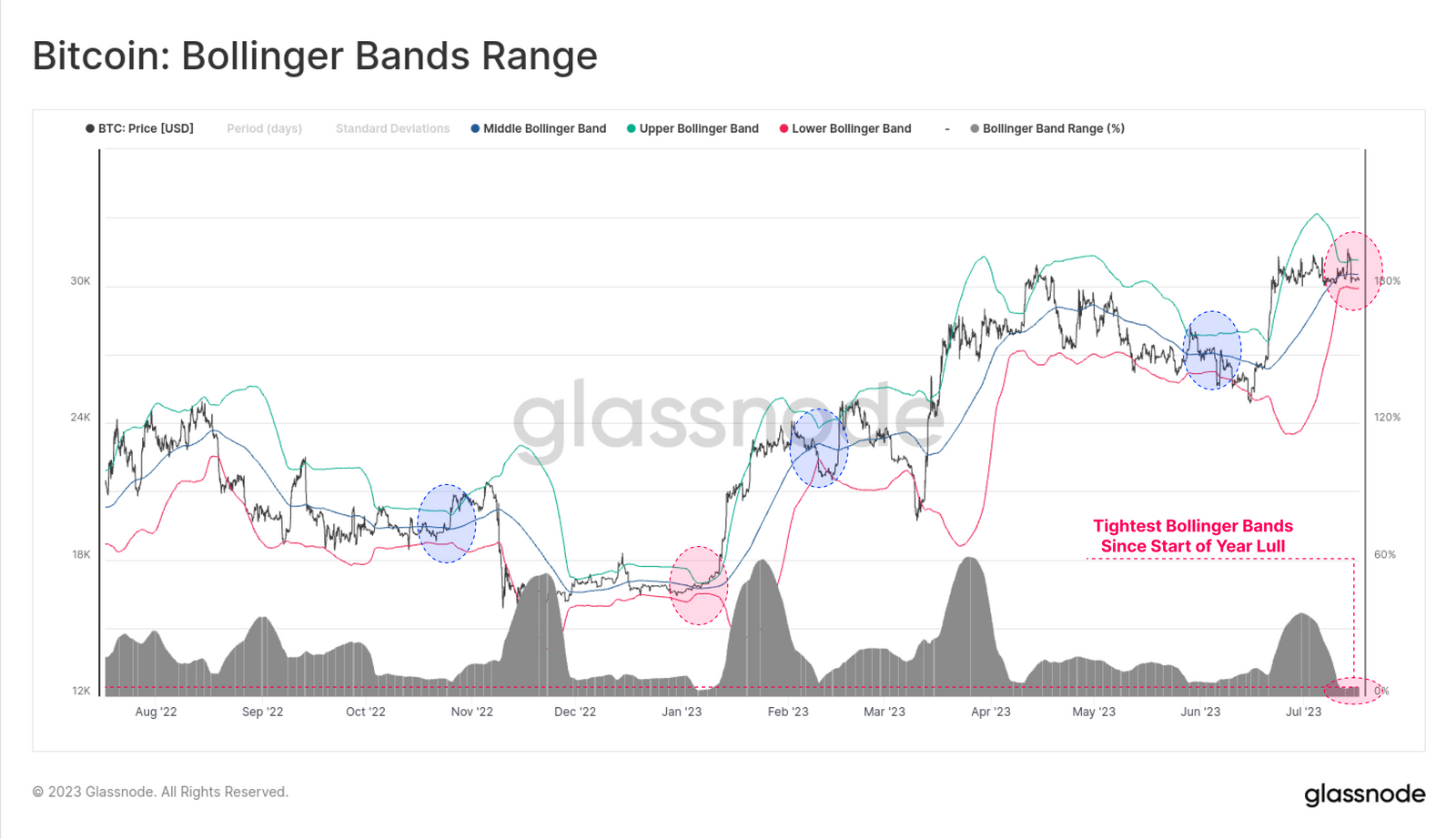

- با اینکه بیت کوین یک قله سالانه جدید در سطح قیمت 31,700 دلار ثبت کرده است، ولی هنوز کاملاً بی تحرک باقی مانده و همین باعث شده تا باندهای بولینگر تنها در محدوده 4.2 درصدی از هم فاصله بگیرند.

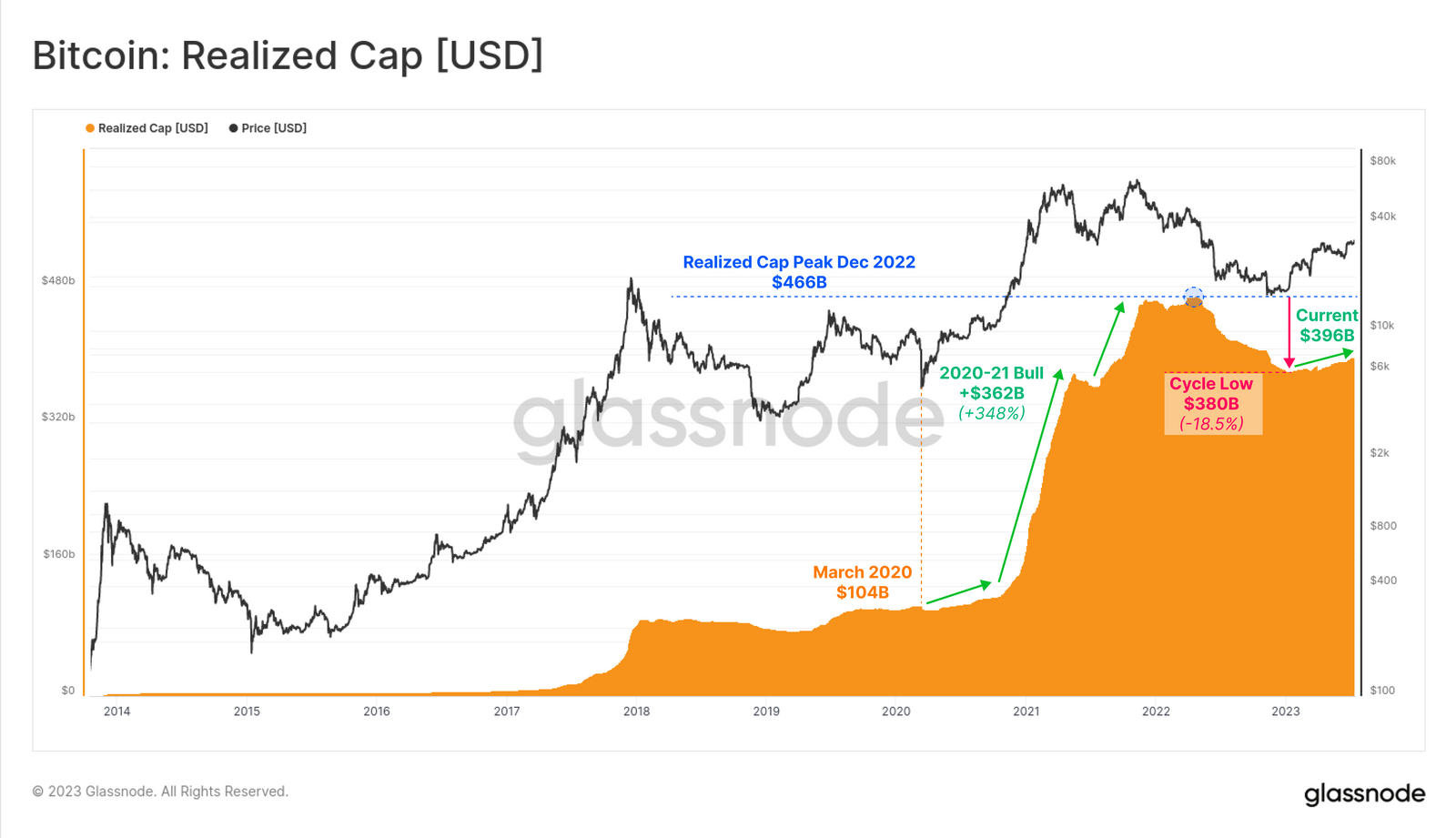

- کپ محقق شده درست زیر 400 میلیارد دلار نوسان میکند و یک جریان ثابت ولی اندک ورود سرمایه را به بازار کریپتو نشان میدهد. جریان سرمایهای که عمدتاً وارد بیت کوین اتریوم شده است.

- بازار کاملاً در یک دوره سودآوری قرار گرفته است، اگرچه اندازه ارزش دلاری سودهای ثبت شده نزدیک به کف چرخه بوده و سرمایهگذاران تمایلی به عرضه کوینهای خود، حتی با سود نیستند.

- چندین و چند شاخص خبر از وضعیت پر نوسان بازار میدهد که از این حیث شباهت زیادی با دورههای 2016 و 2019 دارد.

تحلیل بیت کوین گلسنود: هفته 29 سال 2023

بازار ارزهای دیجیتال به نوسانات بسیار اندک و تنگ خود ادامه داده و در این بین، میانگین 20 روزه باندهای بولینگر هم به طرز معناداری کوچک شده است. با وجود ثبت یک قله موقتی در سطح 31,700 دلار در سال جدید، این جهش در حفظ مومنتوم ناکام ماند و قیمت بیت کوین را به محدوده معاملاتی افقی حوالی 30 هزار دلار باقی نگاه داشت.

نکته جالب توجه اینجاست که فاصله باندهای پایینی و بالایی بولینگر تنها 4.2 درصد است، تا بازار بیت کوین از اوایل ژانویه امسال، بی تحرکترین روزهای خود را سپری کرده باشد.

البته در لایههای زیرین بازار، سرمایه هنوز در حال ورود به بازار کریپتو است ولی نرخ ورودی آن در عین ثبات، تقریباً اندک است. کپ محقق شده که یکی از قدیمیترین و محبوبترین شاخصهای آنچین محسوب میشود، یک ابزار قدرتمند برای ارزیابی جریان واقعی سرمایه به بازار بیت کوین ارائه میکند. اکثر تحلیلگران این شاخص را «مارکت کپ آنچین» میدانند. این شاخص مجموع کلی همه سودها و ضررهای محقق شده در کل تاریخچه بازار را نشان میدهد.

کپ محقق شده هم اکنون اندکی پایینتر از 400 میلیارد دلار قرار گرفته و این یعنی جریان باثباتی از سرمایه در طول سال 2023 وارد بازار کریپتو شده است. افزایش مداوم کپ محقق شده یعنی کوینها در قیمتهای بالاتر دست به دست میشوند و خود این خبر از افزایش ملایم ورود تقاضا در سال جدید میدهد.

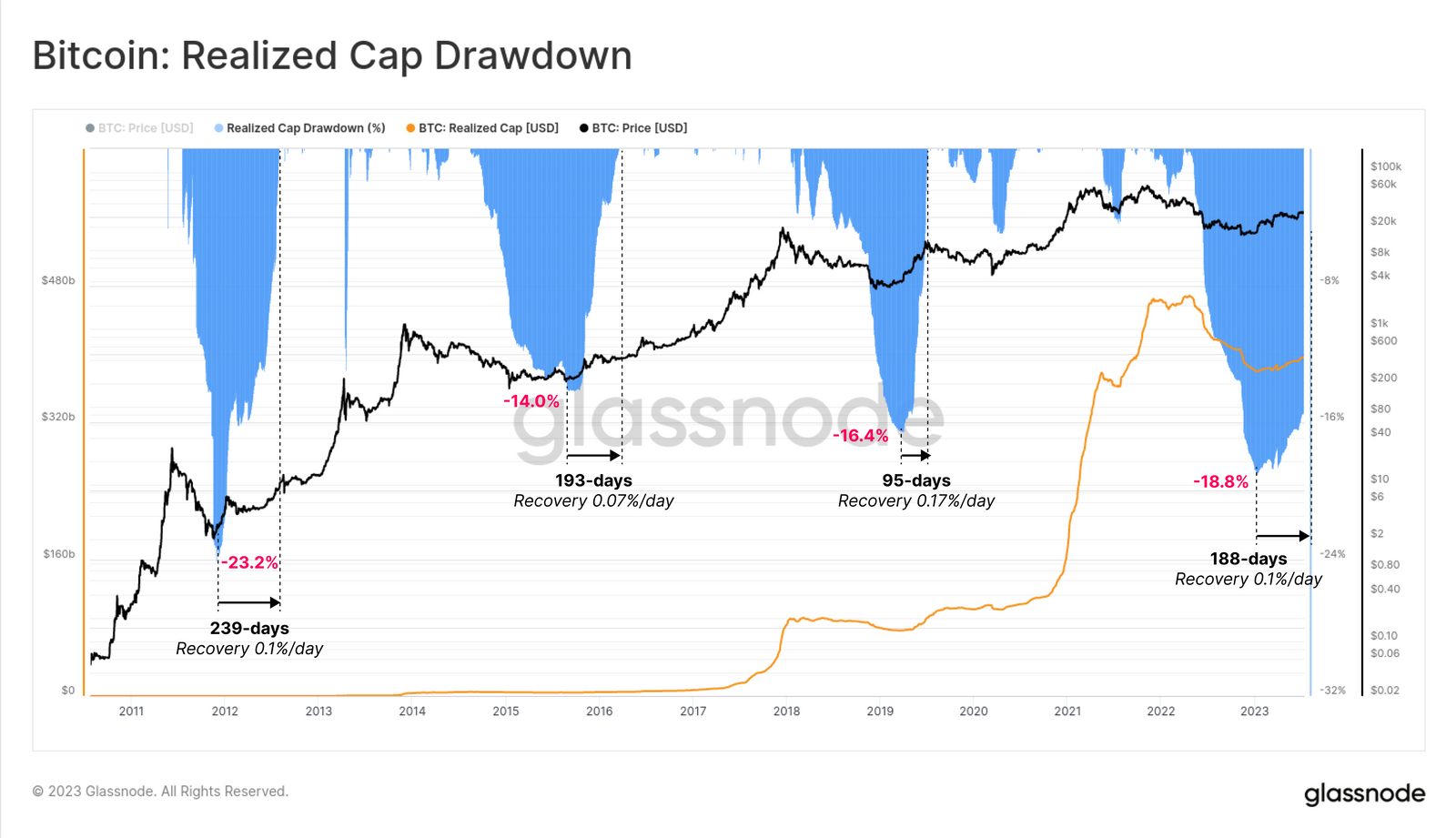

در طول روندهای نزولی، بیت کوین معمولاً خروج سرمایه قابل توجهی را تجربه میکند، زیرا سرمایهگذاران ضررهای خود را محقق میکنند. درادان کپ محقق شده در سال 2022، دومین درادان بزرگ تاریخ بیت کوین با مقدار 18.8 درصد بود و این خود گواهی از شدت عظیم روند نزولی گذشته است. ریکاوری کپ محقق شده نسبت به قله تاریخی خود در چرخههای قبلی معمولاً بین 95 تا 239 روز زمان گرفته و ریکاوری کنونی هم با نرخ مشابهی انجام گرفته است.

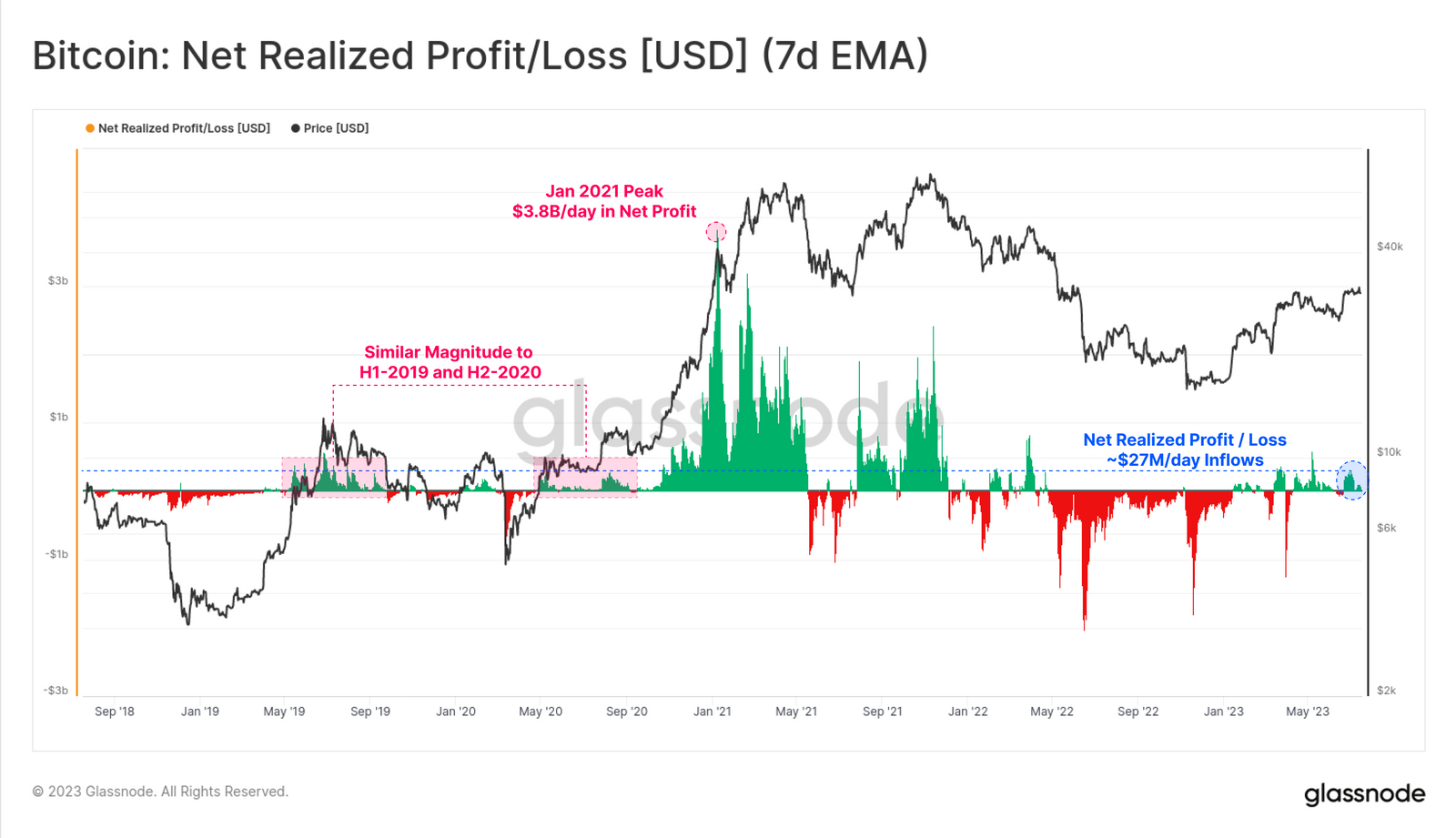

تغییرات در نقدینگی تقاضا را هم میتوان با شاخص سود/ضرر محقق شده خالص (NRPL) که خود اولین زیر مجموعه از کپ محقق شده است، ارزیابی کرد.

NRPL در اکثر روزهای سال 2023 را در محدوده سودآوری گذرانده است و در حوالی حدود 270 میلیون دلار/روز ورود سرمایه خالص (سود منهای ضرر) باقی مانده است. این وضعیت نشاندهنده اولین دوره سودآوری مداوم از آپریل 2022 است. اندازه این دوره سودآوری هم با نیمه اول سال 2019 و اواخر سال 2020 مشابه است. تشابههایی که در این نسخه از تحلیل گلسنود چندین بار به آن خواهیم رسید.

نکته قابل توجه، اندازه به مراتب کوچکتر این دوره در مقایسه با روند صعودی سال 2021 است، زیرا در آن دوران مقدار خالص ثبت سود به حدود 3.68 میلیارد دلار/روز رسیده بود.

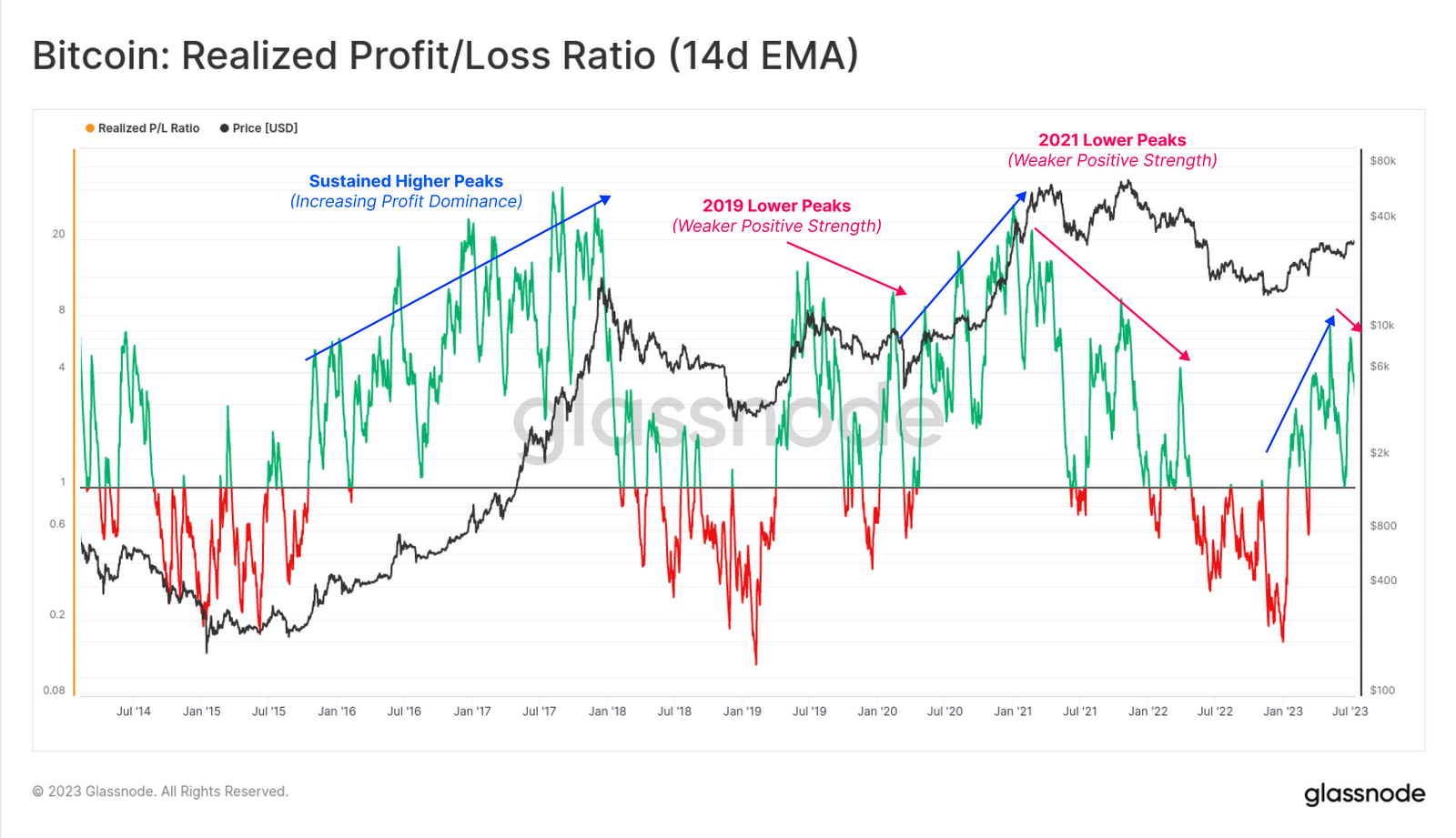

البته اگر بخواهیم بین کل سود و ضرر محقق شده یک نسبت بگیریم، خواهیم دید که سال 2023 تا به اینجای سال انفجاری و مثبت بوده و در اوایل ماه ژانویه، سطح بریک-ایون 1.0 را شکسته است.

اگرچه در تصویر زیر میتوان دید که این شاخص در این هفته یک قله پایینتر (Lower High) ایجاد کرده است. اگر این قله شکسته نشود، ممکن است به بازار پر نوسان تجربه شده در سالهای 20-2019 و همچنین نیمه دوم 2021 بیانجامد. قلههای پایینتر در این شاخص معمولاً نشاندهنده تضعیف نسبی جریان سرمایه است که در گذشته منجر به طولانیتر شدن دوره ریکاوری بازار شده است.

در ادامه میتوانیم با مقایسه کپ محقق شده اتریوم و بیت کوین، با موجودی استیبل کوینهای برتر بازار، تغییرات ایجاد شده در کل بازار کریپتو را هم بسنجیم. با این کار میتوان دید که بخش اعظم سرمایه ورودی توسط دو کوین برتر بازار، بیت کوین و اتریوم جذب شده و این دو دارایی از ابتدای سال تاکنون به میزان 21.9 و 18.0 میلیارد دلار ورود سرمایه را تجربه کردهاند.

اگرچه ارزش موجودی استیبل کوینها در این مدت زمان کاهشی 10.4 میلیارد دلاری را تجربه کردهاند که البته بیشتر به خاطر بازخرید USDC و BUSD بوده است. این روند هنوز ادامه دارد و به ما میگوید که بازار کاملاً مالکیت دو ارز دیجیتال برتر بازار را به استیبل کوینها ترجیح میدهد.

انگیزه برای عرضه

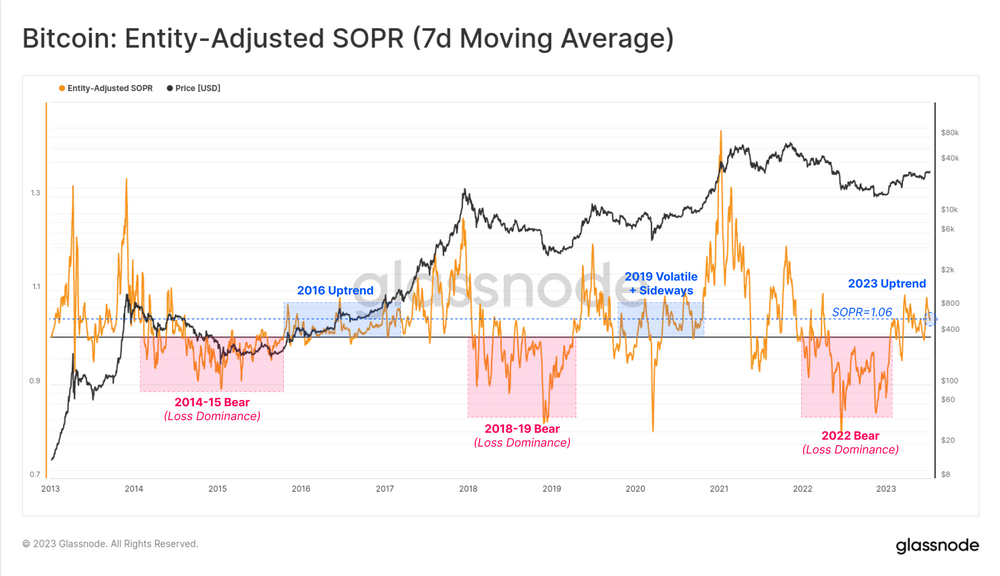

SOPR هم یک ابزار قدرتمند دیگر است که برای پایش بزرگی سود و ضرر محقق شده در کل بازار کاربرد دارد. در اینجا ما چارچوبی را تعریف میکنیم که برای نمایش رفتار بازار از دو دوره دوگانه تشکیل شده است:

- دوره تسلط ضرر: باقی ماندن این شاخص در زیر سطح 1.0 یعنی سرمایهگذاران در حال تحقق ضررهایشان هستند و بازگشت این شاخص به سطح بریک-ایون هم به عنوان فرصتی برای خروج تلقی میشود (ایجاد مقاومت).

- دوره تسلط سود: باقی ماندن این شاخص در بالای سطح 1.0 یعنی بازگشت دوره سودآوری بازار و بازگشتها به سطح بریک-ایون هم به عنوان فرصتی برای ورود دوباره تلقی میشود (ایجاد حمایت).

SOPR هم اکنون در یک دوره تسلط سود قرار گرفته و در حوالی سطح 1.06 قرار گرفته است. این یعنی میانگین کوینها با سود 6 درصدی جا به جا میشود. بار دیگر این وضعیت هم مشابه دورههای 2016 و 2019 است.

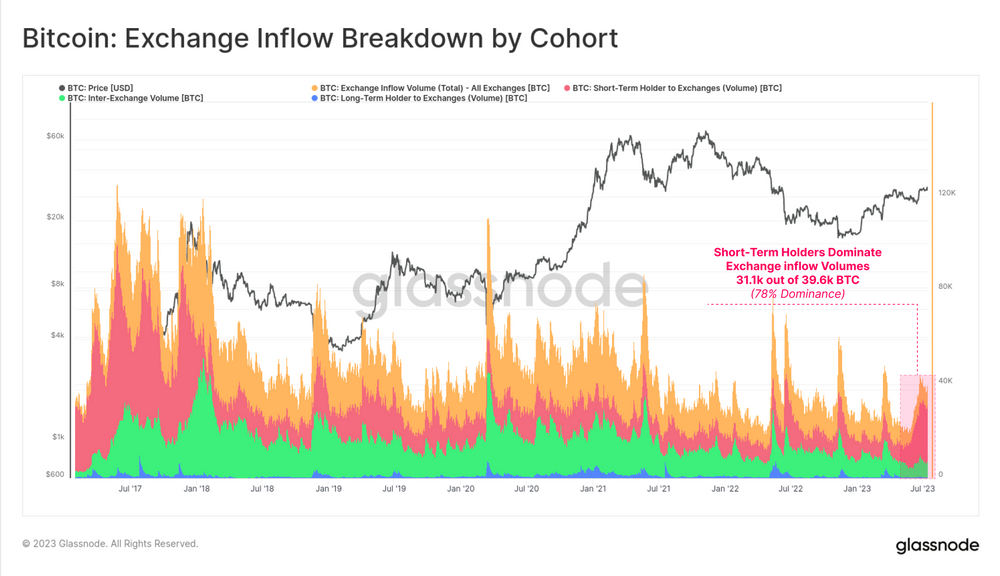

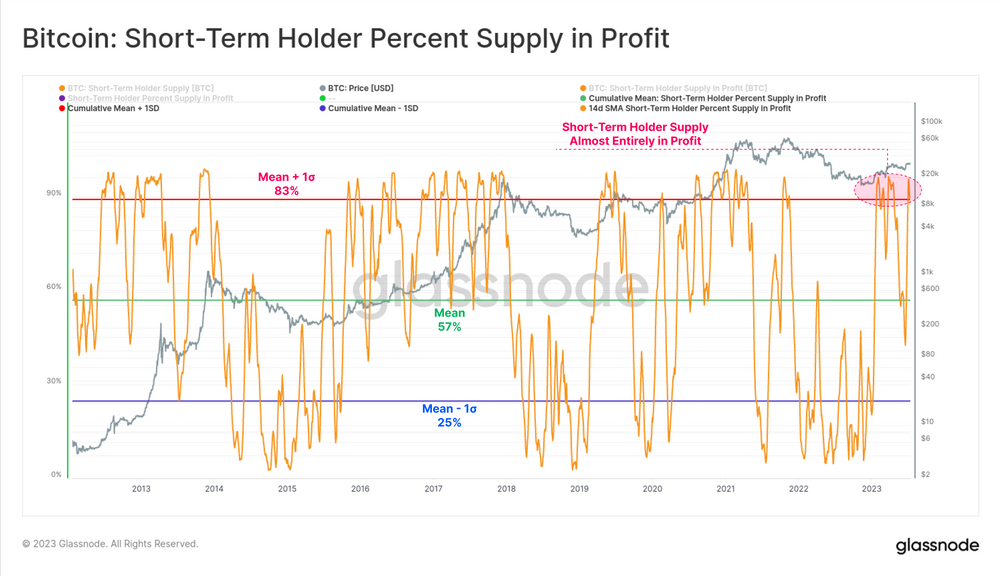

با در نظر گرفتن این موضوع، تفکیک حجم ورودی سرمایه به صرافیها هم نشان میدهد که هولدرهای کوتاه مدت (STH) اصلیترین اشخاص فعال بازار هستند. از میان 39,600 واحد بیت کوین ورودی به صرافیها در هر روز، 78 درصد متعلق به گروه STH هاست. در واقع از ابتدای ماه فوریه عمدتاً این گروه از سرمایهگذارها در بازار فعال بودهاند.

حال وقتی سهم موجودی STH های سودآور را که هم اکنون 88 درصد از کل موجودی این گروه است، بررسی می کنیم، این وضعیت کاملاً معقول به نظر میرسد. این مقدار بیشتر از یک سطح انحراف معیار است و طبق دادههای گذشته هم با روندهای صعودی کلی که انگیزه برای ثبت سود بالا بوده، همخوانی دارد.

با تداوم افزایش قیمت، گروه STH ها انگیزه بیشتری برای عرضه و ثبت سودهای خود به دست میآورند.

اگر این گروه را با هولدرهای بلند مدت (LTH) مقایسه کنیم، میتوانیم ببینیم که وضعیت آنها اندکی معتدلتر است، زیرا اندکی بیشتر از 73 درصد از موجودی این گروه هم اکنون در وضعیت سودآوری قرار دارد. در واقع این یعنی حدود یک چهارم از همه موجودی LTH ها در قیمتی بالاتر از سطوح 30 هزار دلار و در چرخه 22-2021 خریداری شده است (همانطور که در هفته 28 تحلیل گلسنود هم تشریح شد).

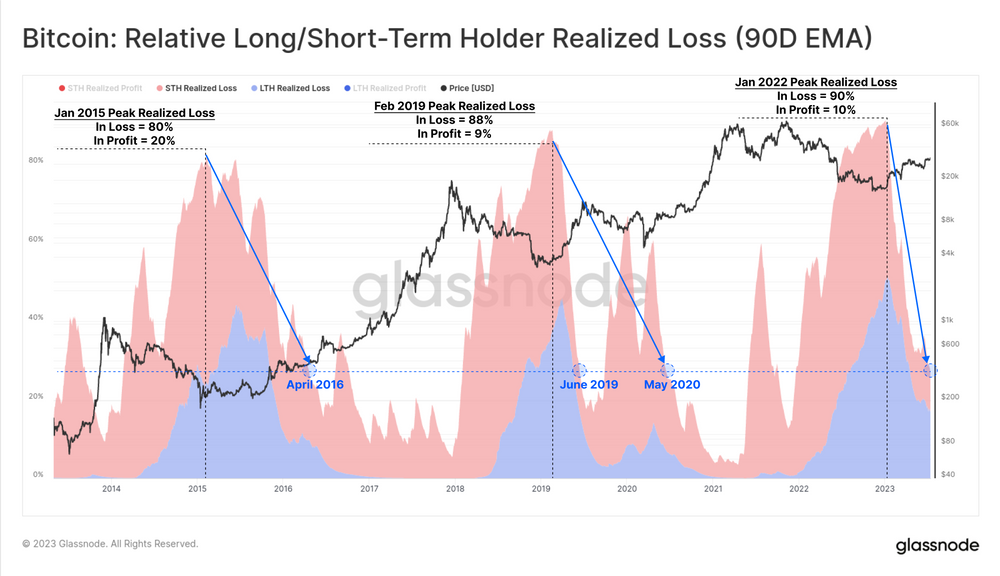

حالا گر بخواهیم ارزش محقق شده توسط بازار را تفکیک کنیم، میتوانیم قدرت ریکاوری بازار در سال 2023 را مشاهده کنیم. بخش اعظم موجودی هر دو نوع هولدر بازار (LTH و STH)، با حدود 73 درصد، با سود کوینهای خود را عرضه میکنند.

این وضعیت نشاندهنده یک بهبود عظیم و قابل توجه نسبت به روزهای پس از فروپاشی FTX است که طی آن، 90 درصد همه کوینهای عرضه شده در بازار برای تحقق ضرر بودند (شدیدترین رویداد تسلیم در تاریخ بیت کوین بر اساس این شاخص).

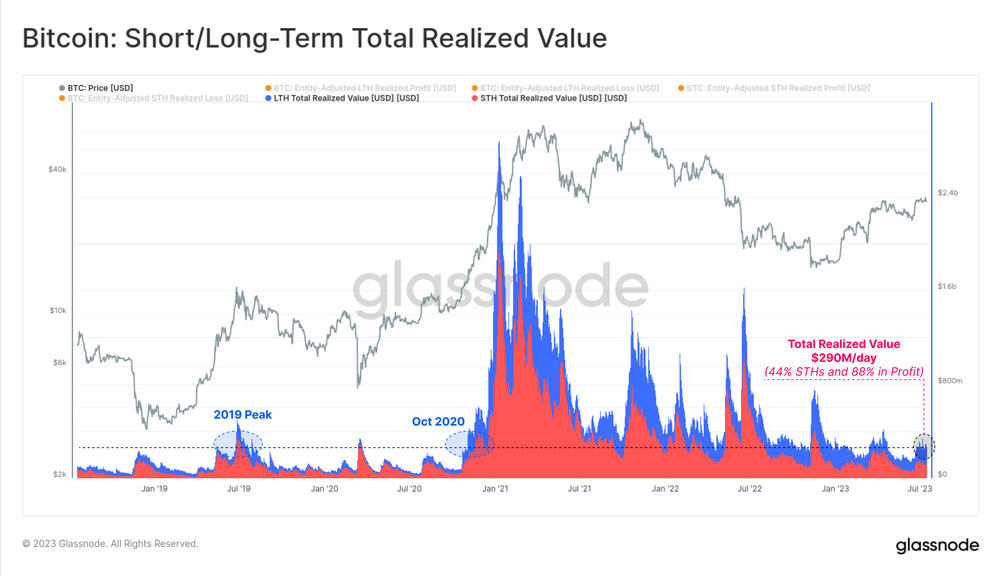

با این حال اگر بخواهیم این وضعیت را از نقطه نظر تحقق ارزش دلاری (سود به اضافه ضرر) بررسی کنیم، با رسیدن به رقم 290 میلیون دلار/روز به کف چرخه میرسیم. با اینکه در مبنای اسمی این یک عدد قابل توجه است، ول بار دیگر با مقدار اوج ثبت شده در سال 2019 و اکتبر 2020 که قیمت بیت کوین، نصف قیمت امروز بود، قابل مقایسه است.

از این رو، این وضعیت به ما میگوید که با وجود دو برابر شدن ارزش بازار بیت کوین نسبت به آن سالها، سرمایهگذارانی که سود و ضرر عظیمی را در اختیار دارند، هیچگونه تمایلی به عرضه کوینهای خود ندارند.

به طور کلی این وضعیت به ما میگوید که بخش اعظمی از سرمایهگذاران بازار، کوینهایشان را سفت چسبیدهاند و چه با سود و چه با ضرر، هیچ تمایلی به عرضه ندارند. این وضعیت کاملاً با گفتههایمان در هفته 26 تحلیل گلسنود همخوانی دارد. در آنجا گفته بودیم که سهم جاری، در دسترس و فعال بیت کوین در کل شبکه به طرز معناداری اندک است.

جایی که نور میتابد!

در پایان این مقاله این هفته، نگاهی به مقاله تحلیلی منتشر شده در سال گذشته که در هفته 24 سال 2022 منتشر شد، میاندازیم. در این مقاله، شاخصی را معرفی کردیم که در تعیین تغییرات کلان در رفتار هولدرهای کوتاه و بلند مدت بسیار کاربرد دارد.

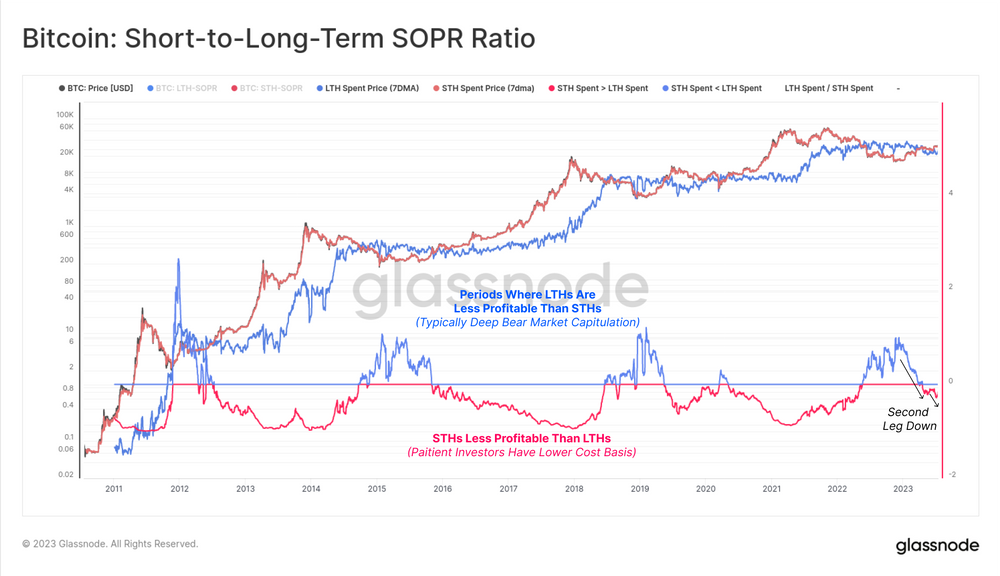

برای گروه LTH ها غیر معمول است که کوینهایی را عرضه کنند که مبنای هزینه آنها (ضریب سود کمتر) بالاتر از گروه STH ها باشد. اگرچه چنین رویدادهایی هم اتفاق میافتند و وقوع آنها با رویدادهای تسلیم اعماق روندهای نزولی همزمان است. این دورهها زمانی هستند که حتی قویترین سرمایهگذاران بازار هم تسلیم میشوند. مخصوصاً آنهایی که در نزدیکی قله چرخه خرید کردهاند و تمام نوسانات روند نزولی را تحمل کردهاند.

با توجه به عملکرد قدرتمند نمودار قیمت در سال جدید و تسلط عرضه STH ها در این هفته، این نسخه از شاخص SOPR لگ نزولی دوم خود را آغاز کرده است. این یک دیدگاه مقیاس کلان در تغییر رفتار سرمایهگذاران ارائه میدهد. تنها یک مرتبه و آن هم در مارس 2020 یک «پرش کاذب» در این شاخص ثبت شده است و بعد از یک جهش به بالای سطح 1.0، به سمت کف چندین ساله خود حرکت کرد.

جمع بندی نهایی

با وجود جهش موقتی نمودار قیمت تا سطح 31,700 دلار در این هفته، نمودار قیمت به حرکت خنثی خود در یک محدوده کوچک ادامه داد. همین امر باعث شده تا باندهای بولینگر به شدت به یکدیگر نزدیک شوند و تنها 4.2 درصد از هم فاصله داشته باشند. این انقباض نوسان با مقدار بسیار اندک سود و ضرر محقق شده در بازار همخوانی دارد.

جریان ورودی سرمایه به صرافیها در حال حاضر عمدتاً توسط هولدرهای کوتاه مدت انجام میشود، زیرا بیش از 88 درصد از موجودی این گروه هم اکنون در سود محقق نشده است. اگرچه در مقیاس وسیعتر، سرمایهگذاران ظاهراً هیچگونه تمایلی به عرضه کوینهای خود ندارند. در بسیاری از جهات، شرایط کنونی بسیار شبیه به سالهای 2016 و 20-2019 بوده و خبر از یک بازار پر تلاطم میدهد.

منبع : Glassnode

پاسخها