چکیده مقاله

- با تحلیل جریان سرمایه مرتبط با صرافیهای آمریکا و آسیا، شاهد انباشت شدید در ساعات معاملاتی آسیا هستیم که با تقاضای ضعیفتر آمریکا همراه میشود.

- با بکارگیری چارچوبی که در این مقاله معرفی شده، دورههای گسترش (یا انقباض) تقاضا را با استفاده از مفهوم «موجودی داغ» که همان حجم کوینهای فعال برای کشف قیمت است، شناسایی میکنیم.

- تحلیل رفتار هولدرهای کوتاه مدت در سال 2023 نشان میدهد که جو روانی بازار از وضعیت نزولی سال 2022 تغییر کرده و جهش قیمت اخیر هم مبنای هزینه این گروه را که سطح حمایت مستحکم است، بالاتر میآورد.

تحلیل گلسنود بیت کوین: هفته 26 سال 2023

اگر تنها چند دقیقه از وقت خود را در بخش تایملاین و وبلاگ تریدینگ هاوس گذرانده باشید، قطعاً تا حالا متوجه فشارهای قانونی شدید SEC روی دو صرافی برتر بازار کریپتو، یعنی بایننس و کوین بیس شدهاید. با وجود این فشارها و شکایتهای پیاپی، در این هفته شاهد هجوم دوباره درخواستها برای ثبت صندوقهای ETF نقدی بیت کوین بودیم که در ابتدا توسط Blackrock، بزرگترین شرکت مدیریت سرمایه جهان آغاز شد. در واکنش به این خبر بسیار مهم، قیمت بیت کوین از سطح 25000 دلار جهش کرده و قله سال جدید خود را در سطح 31000 دلار ثبت کرد.

این جهش توسط تریدرهای آمریکا (آبی) آغاز شد و پس از آن هم توسط تریدرهای اروپایی (نارنجی) و بعد آسیاییها (قرمز) دنبال شد.

حالا ما میتوانیم با ارزیابی جریان کوینها در این اشخاص متصل به فیات (صرافی)، چارچوبی برای این تغییرات منطقه ایجاد کنیم. برای انجام این کار، سه صرافی برتر آمریکا و آسیا را که توسط CoinGecko رتبهبندی شده است، از دیگر پلتفرمهای معاملاتی جدا کردیم.

آمریکا (داخلی): Coinbase، Kraken و Gemini

آسیا (خارجی): Binance، OKX و Houbi

با تمرکز روی میانگین هفتگی جریان خالص بیت کوین میتواند الگوهای جالب توجهی در رفتار این اشخاص نشان دهد. در طول مراحل اولیه روند صعودی سالهای 21-2020، فروپاشی لونا و بعد هم نابودی FTX دورههایی از انباشت قدرتمند و تمایل کاربران به خود حضانتی داراییها دیده میشود. تعداد بیت کوین خروجی بیشتر صرافیهای تحت نظر روزانه 5 تا 10 هزار واحد بود.

البته در چند مورد بخصوص بایننس رفتاری مخالف دیگر صرافیها نشان داد، یعنی در هنگام ریزشهای شدید و رویدادهای تلخ بازار، جریان ورودی کوین به این صرافی هم افزایش یافت. این پدیده ممکن است به خاطر جا به جایی داراییها از پلتفرمهای پرریسک (مثل FTX)، به سمت صرافیهای بزرگتر و معتبر در جهان باشد.

همچنین میتوانیم صرافیها را بر اساس مکان دفتر مرکزی آنها (مثل خارجی یا داخلی) دسته بندی کرده و بعد جریان خالص هر عضو مجموعه را با یکدیگر جمع کنیم.

نمودار زیر می تواند مجموع جریان خالص هر منطقه را به نمایش بگذارد. با این کار میتوان دید که هر دو منطقه در طول فاز کف یابی بین نوامبر 2022 و ژانویه 2023، مشغول خروج سرمایه (انباشت سرمایهگذاران) بودند. برخلاف این موضوع، در طول فروپاشی اکوسیستم لونا و اکثر روزهای سال 2023، صرافیهای خارجی شاهد ورود سرمایه و صرافیهای داخلی آمریکا هم شاهد خروج سرمایه بودند، زیرا سرمایهگذاران مستقر در این کشور یا در حال انباشت کوین بودند و یا کاری نمیکردند.

افراد میتوانند از این اندیکاتور استفاده کرده و واکنش هر منطقه نسبت به عوامل خارجی و تغییرات رفتاری هر منطقه را زیر نظر بگیرند. به عنوان مثال بعد از اینکه اخبار شکایت SEC از صرافی های بایننس آمریکا و کوین بیس منتشر شد، هر دو منطقه با خروج سرمایه قابل توجه از صرافیها به این دو خبر واکنش نشان دادند. در حال حاضر، صرافیهای خارجی شاهد خروج سرمایه ماهانه 37700 واحد هستند، در حالیکه فشار خرید در صرافیهای داخل آمریکا با کاهشی محسوس به 3200 واحد در ماه رسیده است.

سنجش تقاضا با موجودی داغ

در مقالات هفتههای اخیر گفتهایم که این روزها و هفتهها شاهد انتقال ثروت از سرمایهگذاران با ترجیح زمانی بالا به سمت هودلرهای صبور هستیم. این الگوی رشد کوینهای غیر جاری یکی از اصلیترین اجزای همه روندهای صعودی بیت کوین است. البته با اینکه یک «شوک موجودی» میتواند تاثیر مثبتی روی کشف قیمت داشته باشد، ولی ثبات روند به هر حال به ورود تقاضای جدید به بازار بستگی دارد.

با توجه به اهمیت بسیار بالا تقاضا، در صدد ایجاد چارچوبی برای پایش وضعیت تقاضا (افزایش یا کاهش) با استفاده از شاخصهای آنچین افتادیم. برای رسیدن به این هدف، قصد داریم که مومنتوم موجودی را که به عنوان نمایندهای برای تقاضا بسیار فعال است، اندازه گیری کنیم.

مقدار جریان سرمایه را میتوان به وسیله تغییرات سایز موجودی در گردش و فعال بازار اندازه گیری کرد.

به عبارت دیگر، وقتی تقاضای جدید وارد بازار میشود، سرمایهگذاران موجود بازار با انتقال و توزیع کوینهای خود در قیمتهای بالاتر واکنش نشان میدهند. از این رو عرضه کوینهای قدیمیتر (آبی)، منجر به گسترش موجودی جوانتر (قرمز) میشود.

کار را با تعیین «موجودی جوان» به عنوان همه کوینهایی که در 155 روز گذشته جا به جا شدهاند (هولدرهای کوتاه مدت) و احتمال عرضه دوباره آنها در بازار بیشتر است، آغاز میکنیم. البته میتوانیم این بررسی را عمیقتر کرده و تنها بخش جاری و به شدت فعالتر این موجودی جوان را جدا کنیم؛ چیزی که به آن «موجودی داغ» میگوییم.

موجودی داغ به زیر مجموعهای از موجودی جوان گفته میشود که تندی (Velocity) آن 1 یا بالاتر است. مقدار تندی بالاتر از 1 یعنی به طور میانگین، هر کوین از آن گروه در روز بیشتر از 1 بار جا به جا میشود.

با استفاده از فرمول زیر، میتوانیم تندی هر بخشی از کوینهای گروه i را به دست آوریم.

تندی i = حجم معاملات روزانه i / اندازه موجودی i

نمودار زیر میانگین کلی تندی را در بازارهای زیر نشان میدهد:

- بازار آتی دائمی (آبی): تندی = حاصل تقسیم حجم معاملات بر حجم معاملات باز.

- بازار نقدی (کمتر از 1 هفته) (قرمز): تندی = حاصل تقسیم حجم معاملات آنچین بر موجودی کمتر از 1 هفتهای

- بازار نقدی (کمتر از 1 ماه) (نارنجی): تندی = حاصل تقسیم حجم معاملات آنچین بر موجودی کمتر از 1 ماهه

هم اکنون تندی بازارهای آتی دائمی و موجودی کمتر از 1 هفته، بیشتر از 1 است. اگر کوینهای گروه سنی بعدی (1 ماهه) را هم در نظر بگیریم، تندی به زیر 1 کشیده میشود و این یعنی کوینهای قدیمیتر احتمال عرضه کمتری دارند.

برای نمایش بهتر این موجودی داغ (قرمز)، در تصویر زیر این گروه موجودی را در کنار حجم معاملات باز بازار آتی (بنفش)، کل موجودی در گردش شبکه (نارنجی) و (احتمالاً) کوینهای گم شده (مشکی) قرار دادهایم. برداشت جالب توجه از این تصویر این است که در طول کل تاریخ بیت کوین، پروسه قیمت گذاری توسط بخش بسیار کوچکی از کل موجودی در گردش انجام گرفته است.

با میانگین اندازه 0.67 میلیون واحدی و حداکثر اندازه 2.2 میلیون واحدی، موجودی داغ معمولاً بین 3.5 تا 11.3 درصد از کل موجودی در گردش شبکه را به خود اختصاص میدهد. این مقدار تقریباً با کل تعداد کوینهای احتمالاً گم شده (1.46 میلیون واحد یا 7.2 درصد) که در واقع کوینهایی هستند که حتی از تاریخ جولای 2010 هم معامله نشدهاند، برابری میکند.

حجم معاملات باز بازار آتی (472000 واحد) و موجودی داغ (511000 واحد) هم همانطور که در تصویر مشاهده میکنید، برابری میکنند و این یعنی هم اکنون حدود 983000 واحد بیت کوین (با ارزش حدود 29.5 میلیارد دلار)، در دسترس فروش قرار دارد که البته حدود نیمی از این تعداد در بازار نقدی قرار گرفته است.

همچنین میتوانیم ارتباط بین رفتار نمودار قیمت و تغییرات مقادیر موجودی داغ و حجم باز بازار آتی را هم به نمایش بگذاریم. نمودار زیر تغییرات 90 روزه تغییر وضعیت این گروهها را نشان میدهد، تا بتوانیم مسیر و بزرگی جریان سرمایه ورودی (قرمز) و خروجی (سبز) را تعیین کنیم.

در طول روندهای صعودی اخیر و رویدادهای تسلیم شدید بعد از آن، معمولاً بین 250 تا 500 هزار واحد بیت کوین وارد بازار میشود. در طول روندهای صعودی طولانی مدت، همین مقدار حجم انباشت و از بازار خارج میشود تا این گروه موجودی داغ از بازار خارج شده و به دست هودلرها بیفتد.

در نمودار زیر میتوانیم تاثیر رشد موجودی داغ روی رفتار قیمت را مشاهده کنیم. در طول 5 سال گذشته، هفت موج بزرگ ورود سرمایه به بازار صورت گرفته که اندازه آن بین 400 تا 900 هزار واحد بیت کوین در هر فصل بوده است. همین امر باعث شد که قیمت نقدی بازار بین 26 تا 154 درصد حرکت کند.

با همین نمودار میتوانیم تاثیر بالقوه عرضه منابع موجودی بزرگی مثل سرمایه Mt. Gox (137000 واحد) و بیت کوینهای توقیف شده توسط دولت آمریکا (204000 واحد) را نیز مشاهده کنیم. با این کار میتوانیم ببینیم که یک سه ماهه ورود تقاضای مشابه قادر خواهد بود که تمام کوینهای توزیع شده توسط این منابع را جذب کند.

واکنش به مبنای هزینه آنچین

در مقاله تحلیلی هفته 18 تحلیل بلاک ویر، اهمیت رفتار هولدرهای کوتاه مدت در نقاط عطف چرخههای بازار را تشریح کردیم. در طول سال 2023، دو تقاطع بزرگ بین نمودار قیمت و مبنای هزینه هولدرهای کوتاه مدت (قرمز) که سطح حمایت قدرتمندی ایجاد کرده، صورت گرفته است.

نرخ تغییر مبنای هزینه هولدرهای بلند مدت (آبی) و کوتاه مدت (قرمز) در هفته گذشته به نزدیکی سطح 0 رسید و این یعنی در سطح قیمت 26000 دلار میتوان یک تعادل نسبی را مشاهده کرد. همین پدیده به ما میگوید که وضعیت روانی سرمایهگذاران از روند صعودی سال 2022 تغییر کرده و حالا رسیدن قیمت به سطح بریک-ایون به عنوان فرصتی برای خرید دوباره در نظر گرفته میشود، نه فرصت خروج و فرار از ضرر.

همچنین میتوانیم یک واکنش قدرتمند را در شاخص STH-MVRV مشاهده کنیم که بعد از رسیدن به سطح بریک-ایون 1، جهشی بزرگ را ثبت کرد.

این نسبت هم اکنون به عدد 1.12 رسیده که یعنی به صورت میانگین، هولدرهای کوتاه مدت در سود 12 درصدی نشستهاند. لازم به ذکر است که ریسک اصلاح بازار در زمانی که این شاخص به عدد 1.2 (قیمت 33200 دلار) و بعد 1.4 (38700 دلار) میرسد، زیرا سرمایهگذاران سود محقق نشده بزرگی را به دست میآورند.

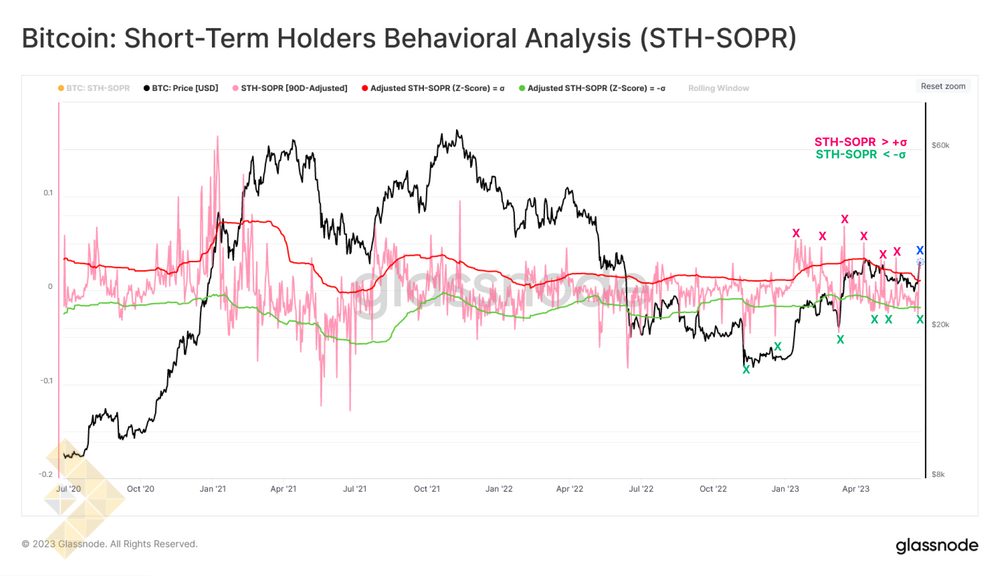

در پایان مقاله این هفته، به سراغ رفتار عرضه هولدرهای کوتاه مدت در سال جدید میرویم که با شاخص STH-SOPR به نمایش درمیآید. ما با استفاده از ایجاد باند انحراف معیار مثبت و منفی برای تغییر 90 روزه این شاخص، ابزاری برای تعیین نقاط واکنش را ایجاد کردهایم. در هفتههای اخیر در چند مورد میتوانیم خستگی فروشندگان را در زیر باند پایینی (سبز) مشاهده کنیم که به عنوان آخرین کف قیمت در سطح 25100 دلار، قبل از جهش تا 30000 دلار نمایان است.

جمع بندی نهایی

همزمان با هجوم شرکتهای معتبر و بزرگ آمریکایی برای ثبت یک صندوق ETF سطح نهادی برای بیت کوین، شاهد علائم اولیه از بازگشت تقاضا از طرف آمریکا هستیم. این اتفاق بعد از یک دوره تقاضای ضعیف آمریکاییها در سال 2023 افتاده است. این در حالی است که در همین مدت صرافیهای آسیایی خبر از انباشت شدید کاربران این مناطق در سال جدید میدادند.

با توجه به اینکه امکان ایجاد یک خریدار بزرگ جدید در بازار بیت کوین وجود دارد، تیم تحلیلگران ما هم چارچوبی برای ارزیابی حجم بیت کوین در دسترس ایجاد کردهایم و برای بررسی انقباض یا انبساط تقاضای جدید هم ابزاری را ارائه دادهایم.

در ادامه هم به دقت به رفتار هولدرهای کوتاه مدت دقت کرده و مشاهده کردیم که جو روانی این گروه از ناامیدهای روند نزولی سال 2023 به سمت جو بهتری تغییر کرده است. این پدیده از دیدگاه STH ها در سطح بریک-ایون برای خرید دوباره و افزایش پوزیشن و عدم تمایل آنها برای خروج و فرار از ضرر مشهود است.

منبع : Glassnode

پاسخها