در ادامه مقالات تحلیل قیمت ارز دیجیتال در این هفته همراه شما هستیم:

- در واکنش به تأیید یک مجموعه ETF نقدی، اتر (ETH) و آلت کوینها در هفته اخیر جهش بزرگی را ثبت کردند. ETH هم توانست برای اولین بار از اکتبر ۲۰۲۲ عملکردی بهتر از بیت کوین داشته باشد.

- فعالیت بازار مشتقات اتر هم رشد خوبی کرده که نشان دهنده تغییر احتمالی جریان سرمایه است. البته OI و حجم معاملات بیت کوین هنوز بالاتر از همه است، ولی اتریوم هم از زمان تأیید ETF ها با تقاضای خوبی روبرو شدهاند.

- عملکرد نسبی سولانا که یکی از توکنهای مقیاس پذیری است هم بررسی کردهایم و شاخصهای حوزههای مختلف نسبت به بیت کوین و اتریوم را هم به عنوان سنجشی برای تمایل به ریسک در دنیای پسا ETF مورد بررسی قرار گرفتهایم.

تحلیل بیت کوین گلسنود: هفته 4 سال 2024

بازار ارز دیجیتال در روزهای منتهی به تأیید ETF نقدی بیت کوین، یک جهش قدرتمند را تجربه کرد؛ ولی در روزهای بعدی یک رویداد «فروش در خبر» را شاهد بودهایم. همانطور که در هفته ۳ تحلیل گلسنود هم گفتیم، بازار به خوبی این اتفاق را پیش خور کرده بود؛ چرا که بیت کوین از آن زمان تاکنون ریزشی ۱۸ درصدی را تجربه کرده و در زمان نگارش این مقاله به سطح ۳۹٬۵۰۰ دلار رسیده است.

با وجود این اصلاح نسبتاً عمیق، سرمایهگذاران هنوز نگاهی به آینده دارند و از خود میپرسند: بعدی کیست؟ آیا دور بعدی نوسانات هم در سودای تأیید ETF نقدی اتریوم آغاز خواهد شد؟ آیا سولانا به عملکرد قدرتمند خود ادامه خواهد داد؟ یا آیا تمایل برای ریسک و توکنهایی با مارکت کپ کوچکتر بیشتر شده است؟

حدس و گمانهای پسا ETF

بازار ارز دیجیتال از اواسط اکتبر سال گذشته و با انتشار اخبار مرتبط با ETF و چرخش سرمایه در بازار، قدرت تقاضای بسیار خوبی را تجربه کرد.

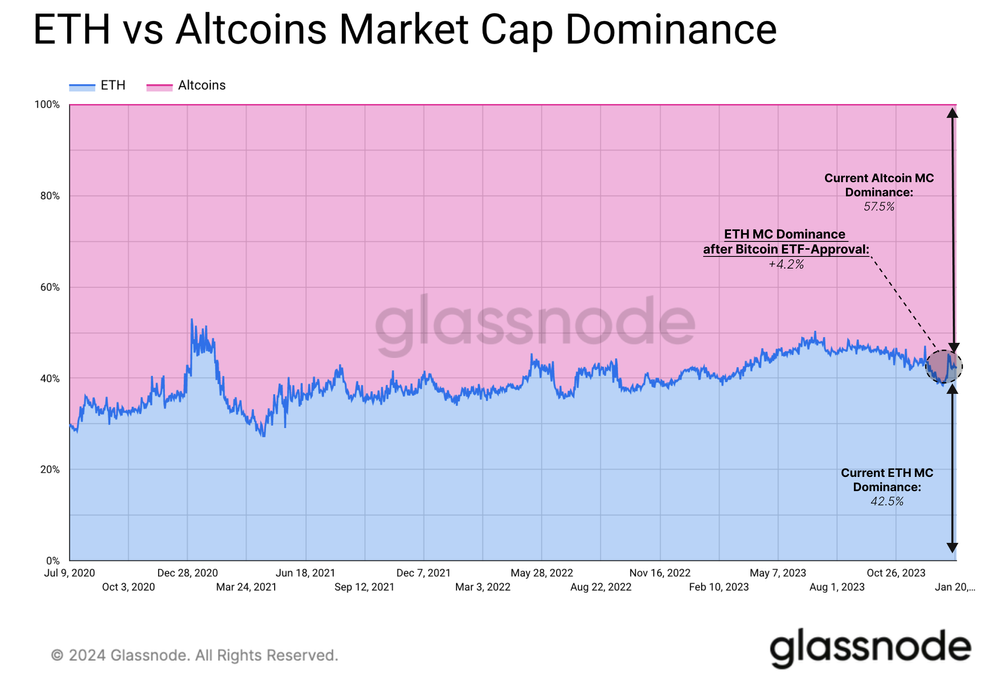

مارکت کپ بیت کوین از زمان ثبت درخواست ETF شرکت بلکراک (BlackRock) به میزان ۶۸.۸٪ رشد کرده و مجموع مارکت کپ آلت کوینها هم در همین مدت رشدی ۶۸.۹ درصدی را تجربه کرده است. با این حال، اتریوم مومنتوم نسبی ضعیفتری داشته است، به طوریکه عملکرد آن ۱۷٪ ضعیفتر از سایر آلت کوینها بوده است.

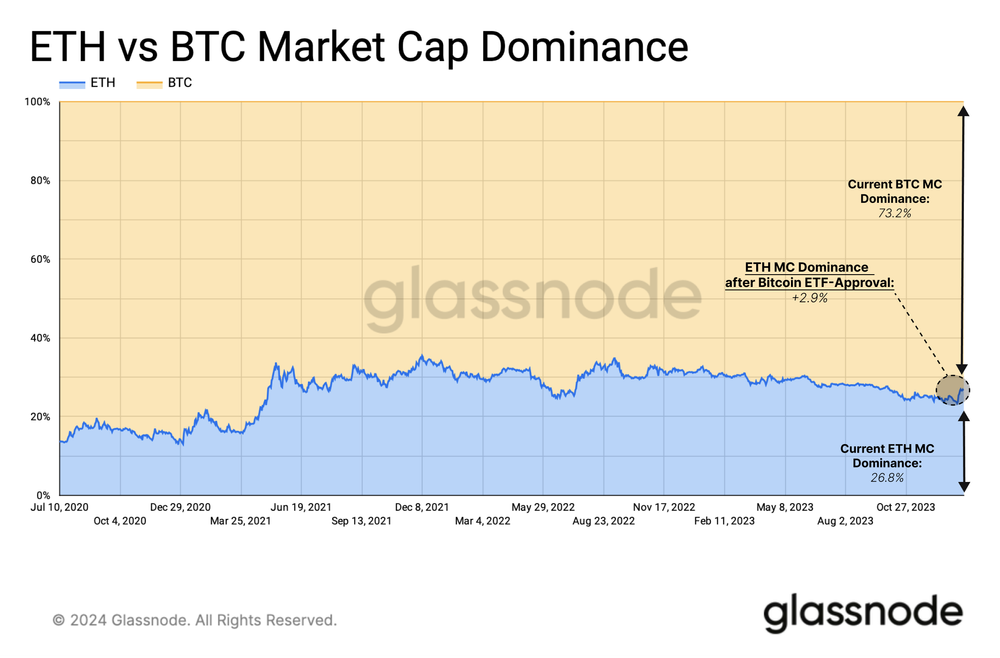

با دید گستردهتر، میبینیم که بیت کوین در طول چند ماه گذشته بیشترین مارکت کپ را در بازار داشته است. از زمان فروپاشی FTX در نوامبر ۲۰۲۲، بیت کوین توانسته دامیننس خود را از ۳۸.۹ به ۴۹.۸٪ برساند.

از طرف دیگر، اتر توانسته دامیننس مارکت کپ خود را حفظ کند و بین ۱۸.۹ و ۱۸.۲٪ نوسان کند. عموماً این آلت کوینها هستند که سهم خود را از کل بازار کریپتو از دست دادهاند، چرا که دامیننس آلت کوینها از ۲۸.۳ به ۲۴.۲٪ و دامیننس استیبل کوینها هم از ۱۳.۹ به ۷.۸٪ درصد رسیده است.

اندکی بعد از تأیید ETF نقدی، چندین صادرکننده تمایل خود را برای ثبت ETF نقدی برای اتریوم ابراز کردند. با اینکه تأیید یک ETF نقدی اتریوم به خاطر دیدگاه SEC نسبت به اتر به عنوان یک قرارداد سرمایهگذاری، بسیار چالش برانگیز است ولی با این حال بازار خوشبینی خود را نسبت به این مسئله نشان داده است.

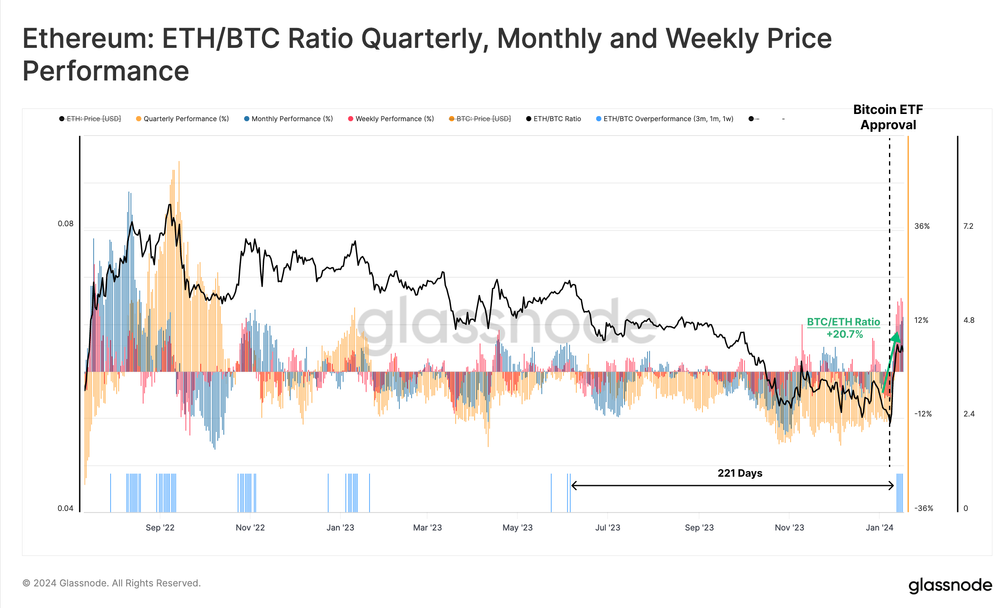

قیمت اتر نسبت به بیت کوین در هفتههای اخیر بیشتر از ۲۰٪ رشد داشته تا قویترین عملکرد خود از اواخر ۲۰۲۲ را در مبنای فصلی، ماهانه و هفتگی به ثبت برساند.

این اتفاق با بازگشت کوچک دامیننس اتر و آلت کوینها همراه بود. در مقایسه با بیت کوین، اتریوم توانسته ۲.۹٪ از دامیننس از دست رفته خود را بازگرداند.

در حال حاضر، حجم سود خالص ثبت شده توسط سرمایهگذاران اتریوم به سقف چندین ساله خود رسیده است. با اینکه ثبت سود از اواسط اکتبر سال گذشته رشد داشته، اوج این اتفاق در روز ۱۳ ژانویه و با عدد ۹۰۰ میلیون دلار/روز بوده که با رویداد «فروش در خبر» همخوانی دارد.

جو روانی مثبت بازار اتریوم با اندیکاتور دیگر هم قابل نمایش است: سود/ضرر خالص محقق نشده (NUPL) باری هولدرهای کوتاه مدت. STH-NUPL برای اولین بار از قله تاریخی نوامبر ۲۰۲۱ از عدد ۰.۲۵ عبور کرده است.

این یعنی درجاتی از خوشبینی و جو روانی مثبت در حال ورود به بازار اتریوم است، ولی از طرف دیگر سطحی را نشان میدهد که بازار توقف کرده و با ثبت سودهای به دست آمده، فشار توزیع بازار افزایش مییابد. تاریخ نشان داده که این نوع از تغییر جو بازار برای هولدرهای کوتاه مدت با سقفهای روند صعودی کلی همزمانی دارد.

تغییر تمرکز بازار مشتقات اتریوم

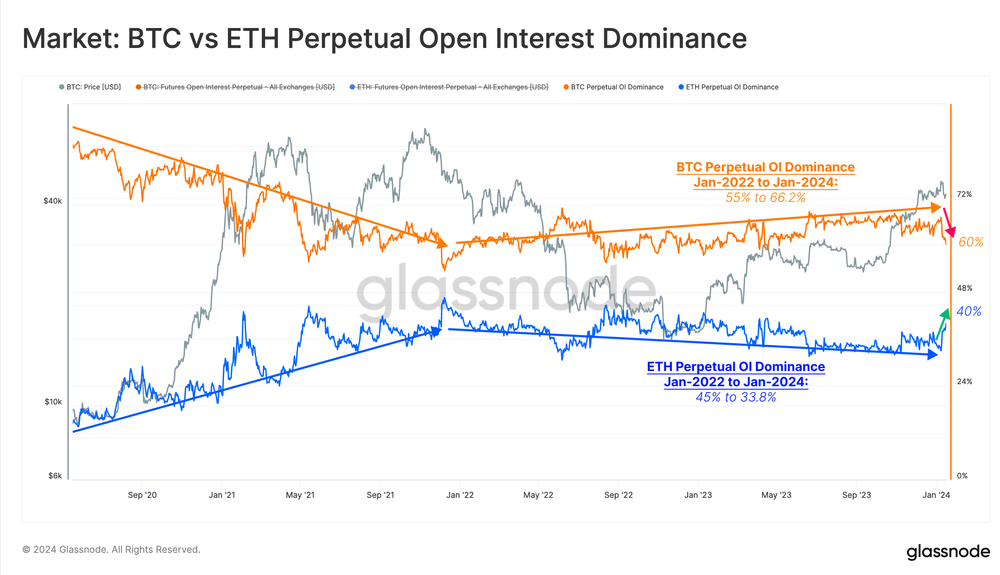

با توجه به افزایش قیمت اخیر اتریوم، بهتر است نگاهی به بازار مشتقات هم باندازیم تا واکنش بازارهای اهرمدار را هم بررسی کنیم. در نمودار زیر میتوان دید که حجم معاملات آتی و آپشن اتریوم رشد قابل توجهی کرده است. مجموع حجم معاملات اتریوم به تازگی به ۲۱.۳ میلیارد دلار/روز رسیده که بالاتر از میانگین حجم سال گذشته (۱۳.۹ میلیارد دلار) است، ولی هنوز با سطوح بیش از ۳۰ میلیاردی سالهای ۲۰۲۱ تا ۲۰۲۲ فاصله دارد.

همچنین میتوانیم مقیاس نسبی بازار مشتقات اتریوم را با بیت کوین، با در نظر گیری دامیننس حجم معاملات باز (OI) بازار آتی، مقایسه کنیم. در ژانویه ۲۰۲۲، قراردادهای دائمی بیت کوین ۵۵٪ از اپن اینترست را به خود اختصاص داده بود که این عدد هم اکنون به ۶۶.۲٪ رسیده است.

از طرف دیگر، دامیننس OI اتریوم هم از سال ۲۰۲۲ تا ۲۰۲۴ از ۴۵ به ۳۳.۸٪ کاهش یافته است. اگرچه بعد از تأیید ETF نقدی، اتریوم توانست اندکی سهم بازار خود را افزایش دهد و به حوالی ۴۰٪ برساند.

پریمیوم فاندینگ ریت بازار آتی اتریوم هم نسبتاً بزرگ است که نشان دهنده پریمیوم ریسک بالاتر نسبت به بیت کوین است. در طول سه ماه گذشته، فاندینگ ریت اتریوم از بیت کوین عبور کرده، ولی در هفتههای اخیر رشد چندانی نداشته است. این یعنی با حرکات قیمت صعودی اتر، افزایش چندانی در تمایل برای ترید و سفته بازی رخ نداده است.

نکته جالب توجه اینجاست که وقتی اختلاف فاندینگ ریت ETH-BTC به بالای میانگین ۱ ساله خود برود، معمولاً با سقفهای موقت نمودار قیمت اتریوم همزمان میشود.

اتریوم یا آلت کوینها؟

بازارهای ارز دیجیتال به شدت رقابتی هستند و جنگ اتریوم برای جذب سرمایه نه تنها با بیت کوین، بلکه با تمام آلت کوینهای بازار ادامه دارد.

سولانا (SOL)، یک نمونه متمایز در سال ۲۰۲۳ بوده است، چرا که با وجود سقوط قیمت تندی که به خاطر ارتباط با صرافی FTX تجربه کرد، توانست در سال گذشته رشد قیمت فوقالعادهای را ثبت کند. سولانا در طول ۱۲ ماه گذشته توانسته سهم بازار قابل توجهی را به دست آورد، به طوری که جفت ارز SOL/BTC بین دو عدد ۰.۰۰۱۱ و ۰.۰۰۰۵ نوسان داشت.

نسبت SOL/BTC از اکتبر ۲۰۲۳ تاکنون رشدی ۲۹۰ درصدی داشته و به وضوح عملکردی بهتر از اتریوم از خود ثبت کرده است. نکته جالب دیگر این است که بر خلاف اتریوم، سولانا نتوانست در روزهای پسا ETF روند صعودی خود را ادامه دهد.

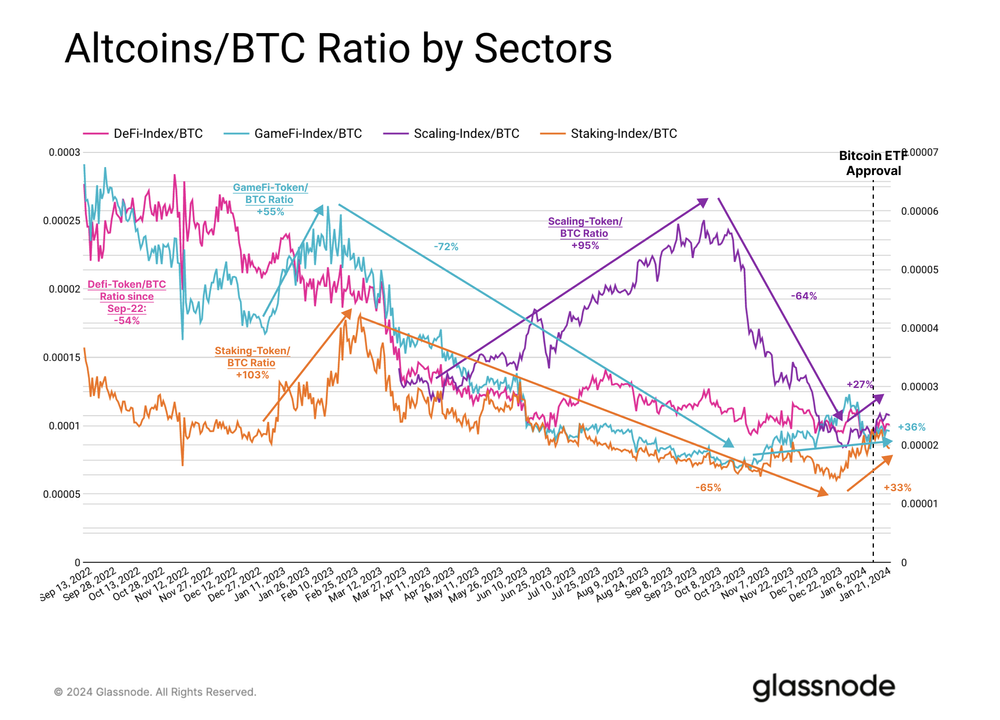

همانطور که در ابتدای مقاله هم گفتیم، مارکت کپ آلت کوینها از زمان ثبت درخواست بلکراک رشدی ۶۹ درصدی را تجربه کرده است. حالا وقتی بازار آلت کوینها را به بخشهای مختلف تقسیم میکنیم، مشخص میشود که عامل اصلی این رشد مربوط به توکنهای سیستمهای مقیاسپذیری اتریوم مثل OP، ARB و MATIC میشود.

حوزه استیکینگ و گیمفای هم از اواخر سال گذشته تاکنون بهتر از بیت کوین بودهاند. نسبت توکن استیکینگ/بیت کوین در اوایل ۲۰۲۳ رشدی ۱۰۳ درصدی داشت ولی بعد به میزان ۶۵٪ ریزش کرد تا در دسامبر سال گذشته کفسازی کند. مشابه با آن، نسبت توکن گیمفای/بیت کوین هم در فوریه ۲۰۲۳ رشد ۵۵ درصدی کرد ولی بعد به میزان ۷۵٪ ریزش را ثبت کرد.

توکنهای مقیاسپذیری در اواسط سال گذشته به اوج عملکرد خود رسیدند، به طوری که نسبت توکن مقیاسپذیری/بیت کوین در سه ماهه دوم و سوم ۲۰۲۳ رشد ۹۵ درصدی کرد. این نکته حائز اهمیت است که توکن Arbitrum در مارس ۲۰۲۳ عرضه شد و همین اتفاق، عامل شروع روند صعودی بود.

بعد از تأیید ETF بیت کوین، همه این شاخصها اندکی رشد کردند؛ چیزی که نشانگر دیگری برای افزایش ریسک پذیری سرمایهگذاران بعد از فروش بیت کوین بعد از خبر است.

البته در مقایسه با اتریوم، آلت کوینها نتوانستند در هفتههای اخیر قدرت خود را حفظ کنند. اتریوم در این مدت از بقیه آلت کوینها بهتر عمل کرده و توانست دامیننس خود را ۴.۲٪ رشد دهد. این یعنی اتریوم در دوره پسا ETF بزرگترین برنده بازار بوده است.

جمع بندی نهایی

تأیید ETF های نقدی بیت کوین باعث ایجاد یک رویداد «فروش در خبر» کلاسیک شد و چند هفته پر نوسان و ریزشی را برای بازار ارز دیجیتال به ارمغان آورد. در این بین، اتریوم توانست عملکرد بسیار خوبی داشته باشد و به عنوان یک برنده کوتاه مدت خود را متمایز کند. سرمایهگذاران اتریوم در بحث ثبت سود یک رکورد چندساله جدید ثبت کردند و این یعنی در چرخش سرمایه ETF اتریوم هم احتمالاتی وجود دارد.

سولانا هم در طول سال ۲۰۲۳ توانسته خود را به عنوان یک رقیب جدی برای اتریوم مطرح کند، اگرچه در هفتههای اخیر با کاهش قدرت مواجه شده است. با افزایش شور و هیجان ETF ها برخی از حوزههای مختلف آلت کوینها هم رشدهایی را تجربه کردند، زیرا سرمایهگذاران در تلاش بودند که زودتر از بقیه در قطار صعودی بعدی صندلی رزرو کنند.

منبع : Glassnode

پاسخها