در ادامه مقالات تحلیل قیمت ارز دیجیتال در این هفته همراه شما هستیم:

- بازار ارز دیجیتال به نوسانات بسیار اندکی که در تاریخ هم کم سابقه بوده، ادامه داده و چندین شاخص آنچین هم نشان میدهند که قیمت در محدوده 29 و 30 هزار دلار به رخوت و خستگی شدیدی رسیده است.

- البته چند اندیکاتور دیگر هم بازار را اندکی «سر سنگین» توصیف کردهاند، چیزی که توسط تمرکز موجودی هولدرهای کوتاه مدت و مبنای هزینه آنها در قیمت کنونی نمایان است.

- همچنین چند نسخه از باندهای سنی SOPR را به عنوان ابزاری برای سنجش رفتار ثبت سود توسط گروههای مختلف بازار بررسی می کنیم.

تحلیل بیت کوین گلسنود: هفته 33 سال 2023

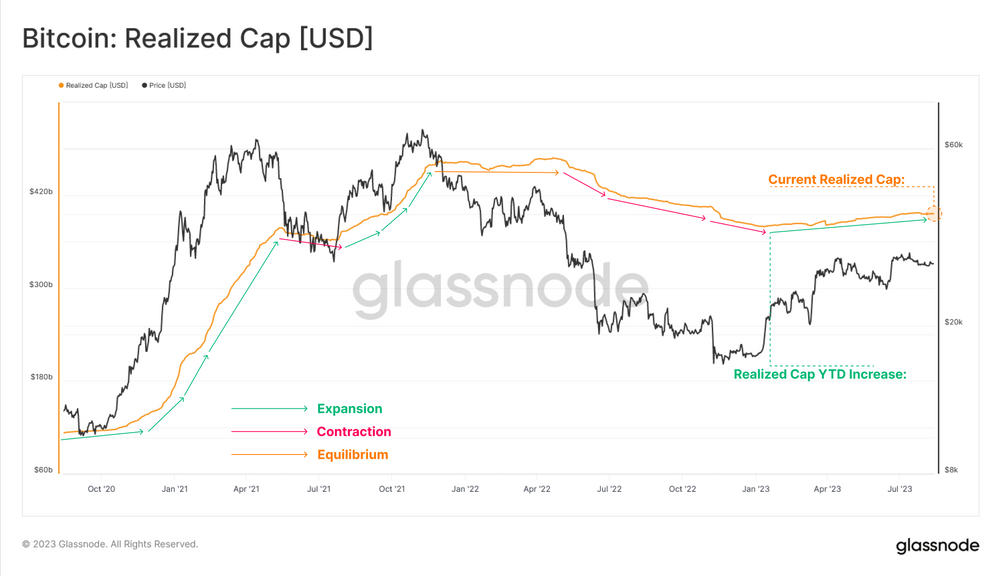

کپ محقق شده یکی از مهمترین شاخصهای تحلیل آنچین است که در واقع مجموع ورود سرمایه از زمان تولد بیت کوین را به نمایش میگذارد. هم بزرگی و هم شیب کپ محقق شده اطلاعات ارزشمندی در اختیار ما میگذارد. این شاخص نشان میدهد که از ابتدای سال تا به امروز بیش از 16 میلیارد دلار (4.1 درصد) سرمایه وارد بازار بیت کوین شده است.

البته میتوان دید که روند افزایشی بسیار کند است و شیب آن تفاوت معناداری با روند صعودی سال 22-2021 دارد. این وضعیت به ما میگوید که با وجود ورود سرمایه به بازار، ولی شدت و اندازه آن بسیار اندک است.

در ادامه میتوانیم کپ محقق شده را به دو زیر گروه هولدرهای کوتاه مدت و هولدرهای بلند مدت تفکیک کنیم. ثروت در اختیار گروه STH ها از ابتدای سال تاکنون رشدی 22 میلیارد دلاری را تجربه کرده است، در حالیکه LTH ها میزان تقریباً برابری (21 میلیارد دلار) از ثروت خود را کاهش دادهاند.

این وضعیت بازگوکننده دو نکته مهم است:

- هولدرهای کوتاه مدت در سطوح بالاتر بازار را دنبال میکنند و مبنای هزینه خود را رشد میدهند.

- موجودی خریداری شده در قیمتهای زیر 24 هزار دلار در سه ماهه اول امسال، حالا به LTH تبدیل میشوند که منجر به کاهش میانگین مبنای هزینه میشود.

میتوانیم این وضعیت را در تخمین مبنای هزینه هر گروه ببینیم، مبنای هزینه STH از ابتدای سال تاکنون 59 درصد رشد کرده و حالا به سطح 28600 دلار رسیده است. مبنای هزینه LTH ها هم بسیار پایینتر و در حوالی سطح قیمت 20300 دلار قرار گرفته است.

جدایی این دو مبنای هزینه به ما میگوید که بسیاری از خریداران اخیر، قیمت خرید نسبتاً بالایی دارند.

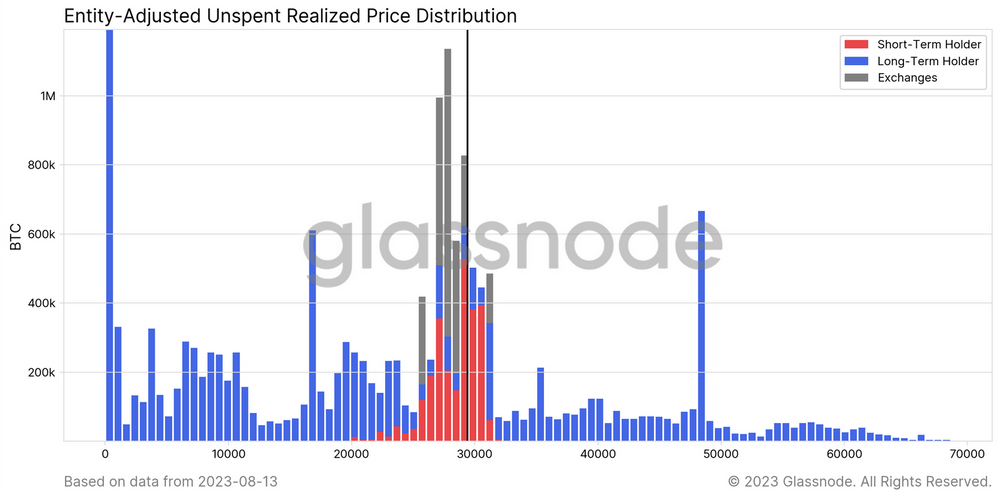

حالا میتوانیم یافته بالا را با توزیع URPD به این دو گروه تأیید کنیم. در تصویر زیر میتوانید ببینید که حجم بزرگی از کوینهای STH (قرمز) در بین دو سطح قیمت 25 تا 31 هزار دلار قرار گرفته است. در مقیاس کلان، این توزیع موجودی، مشابهتهایی را با دورههای ریکاوری روند نزولی در گذشته را نشان میدهد. اگرچه در تایم فریم کوتاه مدت، میتوان به این نتیجه رسید که بازار اندکی «سر سنگین» شده است. این یعنی حجم زیادی از سرمایهگذاران حساس به قیمت در ریسک ورود به ضرر محقق نشده قرار گرفتهاند.

لازم به ذکر است که موجودی در اختیار هولدرهای بلند مدت به رشد خود ادامه داده و حالا با رسیدن به 14.6 میلیون واحد، رکورد تاریخی جدیدی را ثبت کرده است. از طرف دیگر، موجودی هولدرهای کوتاه مدت هم با رسیدن به 2.56 میلیون به کف چندین ساله خود رسیده است.

به طور کلی این وضعیت به ما میگوید که اعتقاد سرمایهگذاران بیت کوین به طرز چشمگیری بالاست و تعداد بسیار کمی از افراد راضی به عرضه کوینهایشان میشوند.

خستگی، رخوت و نبود نوسان

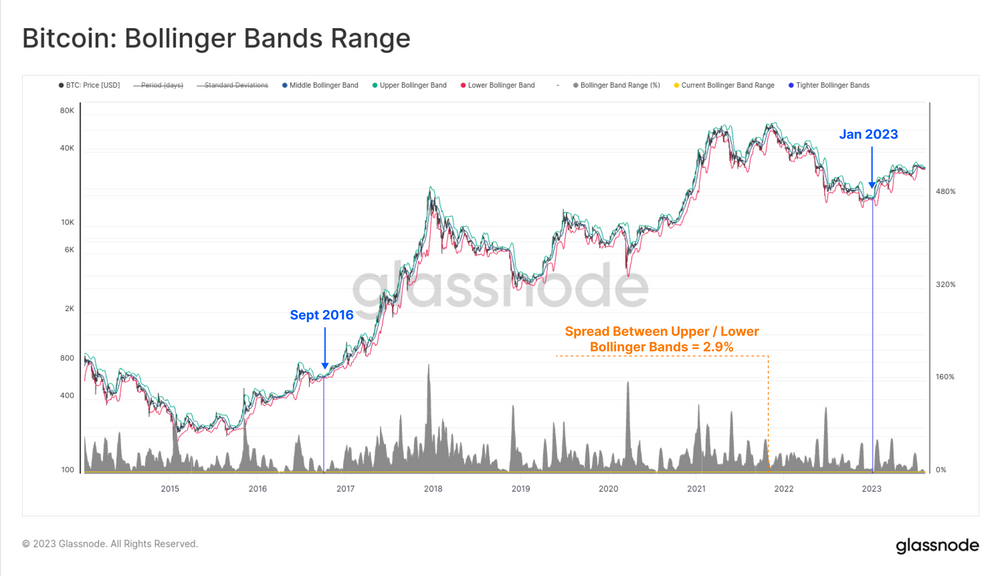

همانطور که در هفته 32 تحلیل گلسنود هم گفتیم، نوسان قیمت بیت کوین این روزها به کف تاریخی خود رسیده است. فاصله باندهای بالا و پایین بولینگر هم اکنون تنها 2.9 درصد است. در کل تاریخ بیت کوین تنها دو مرتبه چنین فاصله اندکی را مشاهده کردهایم:

- سپتامبر 2016 – قیمت 604 دلار بود و در اوایل روند نزولی 17-2016 بود.

- ژانویه 2023 – قیمت 16800 دلار بود و سال جدید را با نوسان در یک محدوده 52 دلاری آغاز کرده بود (هفته 2 تحلیل گلسنود).

لنز دیگری که با آن میتوانیم این انقباض نوسان را بسنجیم، رفتار عرضه سرمایهگذاران است. در اینجا از شاخص ارزش محقق شده به عنوان یک ابزار سنجش با چارچوب زیر استفاده میکنیم:

- نوسان بالا سرمایهگذاران را تشویق به عرضه میکند – عرضه کوینهایی که در مبنای هزینه بسیار بالاتر (با ضرر) یا پایینتر (با سود) از نرخ نقدی صرافی خریداری شدهاند.

- نوسان کم (و خستگی سرمایهگذاران) باعث میشود که کوینهایی در شبکه جابجا شوند که مبنای هزینه بسیار نزدیک به نرخ نقدی صرافی دارد (بنابراین سود/ضرر بسیار کوچکی را محقق میکنند).

یک ابزار ایدهآل برای سنجش این، نسبت ریسک فروشندهها است که قدر مطلق سود/ضرر محقق شده (تغییرات ارزش دارایی) را با کپ محقق شده (ارزش دارایی) مقایسه میکند. برای STH ها، میتوان دید که این شاخص به کف تاریخی خود رسیده است، در حالیکه کمتر از 27 روز معاملاتی (0.57 درصد) از کل تاریخ بازار بیت کوین، مقادیر کمتری را ثبت کردهاند.

این یعنی همه سرمایهگذارانی که در این محدوده قیمتی ثبت سود یا ضرر کردهاند، تا به لحظه کار خود را تمام کرده و بازار حالا برای تشویق عرضه بیشتر باید یک حرکت بزرگ کند.

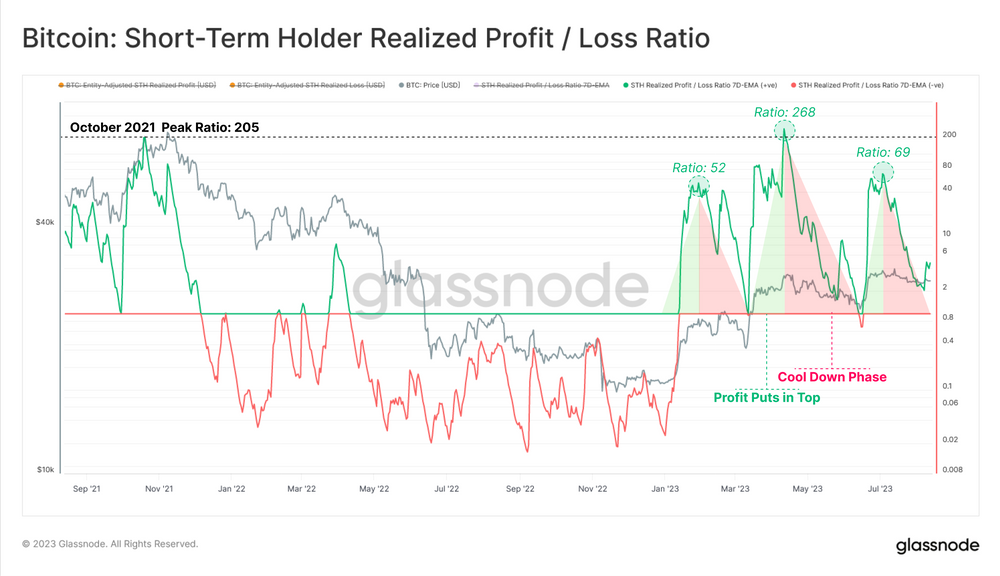

نسبت سود/ضرر هولدرهای کوتاه مدت نشان میدهد که ثبت سود برای این گروه تداوم دارد، اگرچه در هفتههای اخیر با اندکی فروکش به حالت خنثی رسیده است. اگر تقاضای جدید و کافی به بازار وارد شود، این نسبت باید بالای عدد 1 باقی بماند. با اینحال اگر ضررها شروع به افزایش شدت کنند (نسبت P/L به زیر 1 برود)، نشاندهنده آن است که فشار «سر سنگینی» بازار در حال اثرگذاری است.

حال اگر نگاهی به گروه LTH باندازیم، میبینیم که این گروه هم در دوره سودآوری قرار گرفتهاند و به تازگی از ضررهای شدید سال 2022 ریکاوری کردهاند. نسبت سود/ضرر LTH ها از لحاظ بزرگی کوچک است و فاصله بسیار زیادی با مقیاس روندهای صعودی قبلی دارد.

تنها 472 روز از 4963 روز سودآوری بیت کوین (9.5 درصد) مقادیر کمتر از این را ثبت کردهاند که خود نشاندهنده روزهای ابتدایی این روند صعودی است.

نسبت ریسک فروشندگان بلند مدت هم به کف تاریخی خود رسیده است و تنها 44 روز (1.1 درصد) از روزهای معاملاتی مقادیر پایینتر را ثبت کرده است. به طور کلی این وضعیت نشان میدهد که نوسان و گسترش دامنه قیمت (به هر دو طرف) برای پایان دادن به این رخوت و خستگی بازار لازم است.

دمای موجودی

تحلیل تعادل عرضه و تقاضای بیت کوین معمولاً نیاز به «زمان هولد سرمایهگذار» که همان مدت زمان سپری شده از آخرین جابجایی یک کوین در شبکه است، دارد. معمولاً این باندهای سنی را به اعتقاد سرمایهگذاران مرتبط می کنیم، چیزی که در آستانه هولدر کوتاه/بلند مدت هم آن را دیدهایم.

همچنین میتوانیم موجودی (وضعیت عرضه) کوین را از چارچوب متفاوتتری بررسی کنیم تا تغییرات کلی بازار را درک کنیم:

- (قرمز) موجودی داغ (کمتر از 1 هفته) فعالترین و نقدترین بخش از موجودی است که در 7 روز گذشته جابجا شده است.

- (نارنجی) موجودی گرم (1 هفته تا 6 ماه) شامل بخشهای کمتر فعال موجودی هولدرهای کوتاه مدتی که در آستانه تبدیل به هولدر بلند مدت هستند، میشود.

- (آبی) هولدرهای بلند مدت تک چرخهای (6 ماه تا 3 سال) موجودی جابجا شده در سه سال گذشته است و از این رو، احتمال واکنش آن به روندهای کلان بازار بیشتر است ( تشریح در مقاله خرید در سقف و فروش در کف)

موجودی داغ (کمتر از 1 هفته)

کار را با فعالترین و نقدترین کوینهای بازار شروع میکنیم، میتوان دید که موجودی داغ هم اکنون شامل 2.8 درصد از همه بیت کوینهای در اختیار سرمایهگذاران میشود. این مقدار با دورههای به شدت «غیر جاری» بعد از مراحل آخر روندهای نزولی برابری میکند. در واقع این بازاری را نشان میدهد که تنها هودلرها باقی ماندهاند و حجم معاملات هم به شدت پایین است.

ما نیز اخیراً برای امواج هودل کپ محقق شده (و نمودارهای مشابه چندین خطه) یک سیستم را ارائه کردهایم. میتوانیم از این ابزار برای محاسبه مبنای هزینه موجودی داغ و مقایسه آن با گروه هودلرهای کوتاه مدت استفاده کنیم. با این کار میتوانیم دو بخش جالب توجه از ساختار بازار را تشخیص دهیم:

- مبنای هزینه STH در روندهای صعودی به عنوان حمایت عمل میکند زیرا سرمایهگذاران علاقه دارند که در زمان اصلاحات، در قیمت خرید اولیه خود به پوزیشن خود بافزایند.

- انحرافات بزرگ بین مبنای هزینه STH و مبنای هزینه LTH معمولاً با قلههای موقتی بازار همخوانی دارند.

مورد آخر نتیجه دنبال کردن قیمت توسط تریدرهاست که باعث افزایش مبنای هزینه موجودی داغ میشود، ولی حجم موجودی در ریسک درادان را هم افزایش میدهد. این میتواند یک توقف کوتاه مدت در رالی ایجاد کند تا در طول اصلاحات قیمت، تقاضای کافی وارد بازار شود.

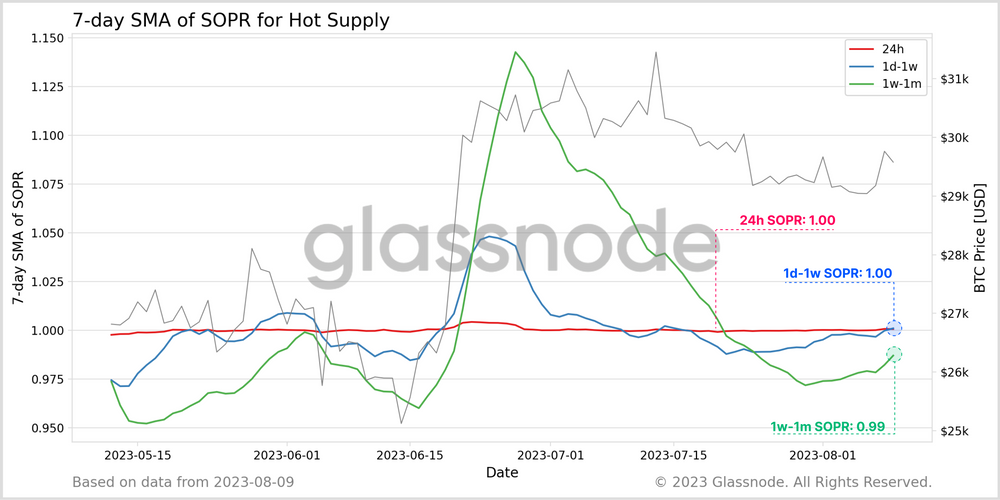

اگر در شاخصهای SOPR به دنبال موجودی داغ بگردیم، خواهیم دید که در رفتار ثبت سود آنها این وضعیت حکمفرماست:

- (قرمز) کوینهای کمتر از 24 ساعت در نزدیکی قیمت بریک-ایون خود عرضه میشوند.

- (آبی) کوینهای 1 روزه تا 1 هفتهای در طول جهشها و قلههای موقتی قیمت ثبت سود میکند (SOPR بزرگتر از 1).

- (سبز) کوینهای 1 هفتهای تا 1 ماهه اوج سودآوری مشابهی را تجربه میکنند، اگرچه به خاطر زمان هولد بیشتر دامنه آن بزرگتر است (و بنابراین به خاطر قیمت خرید، اختلاف قیمت بزرگتری هم دارد).

این وضعیت در نسخههای زمانی مختلف SOPR، دیدگاه جالبی نسبت به ساختار عرضه و تقاضای روزانه ارائه میدهد.

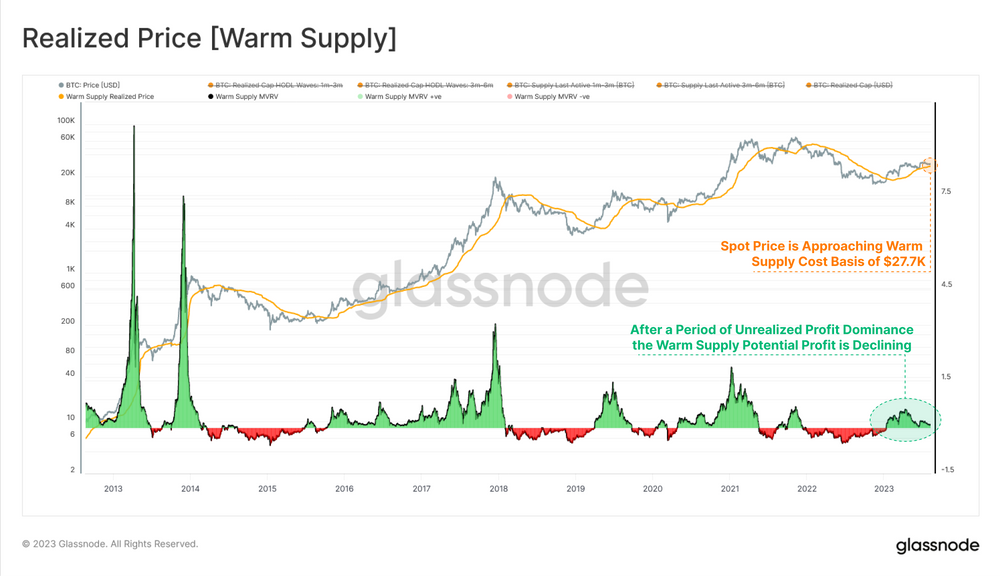

موجودی گرم

با نگاهی به گروه موجودی گرم (1 هفتهای تا 6 ماهه)، میتوانیم یک رشد جزئی را ببینیم که حالا شامل حدود 30 درصد از ثروت ذخیره شده در بیت کوین است.

با اینکه بزرگی این مقدار قابل توجه است، ولی در مقام مقایسه بسیار اندک است. به عنوان مثال، سهم بسیار کوچک ثروت در اختیار موجودی داغ و موجودی گرم به ما میگوید که اندوختههای بزرگتر در اختیار موجودی هولدرهای بلند مدت صبورتر است.

از آنجایی که موجودی گرم بخش اعظم محدوده سنی (و حجم کوین) گروه هولدرهای کوتاه مدت را به خود اختصاص داده، میانگین مبنای هزینه این موجودی هم بسیار نزدیک به STH هاست. اگر از لنز نسبت MVRV موجودی گرم به آن نگاه کنیم، خواهیم دید که در حال نزدیکی به سطح بریک-ایون در 27600 دلار است.

این وضعیت هم یافتههای نسبت ریسک فروشندههای بخش قبل را که نشان داد نوسانات شدیدی در راه است، تأیید میکند.

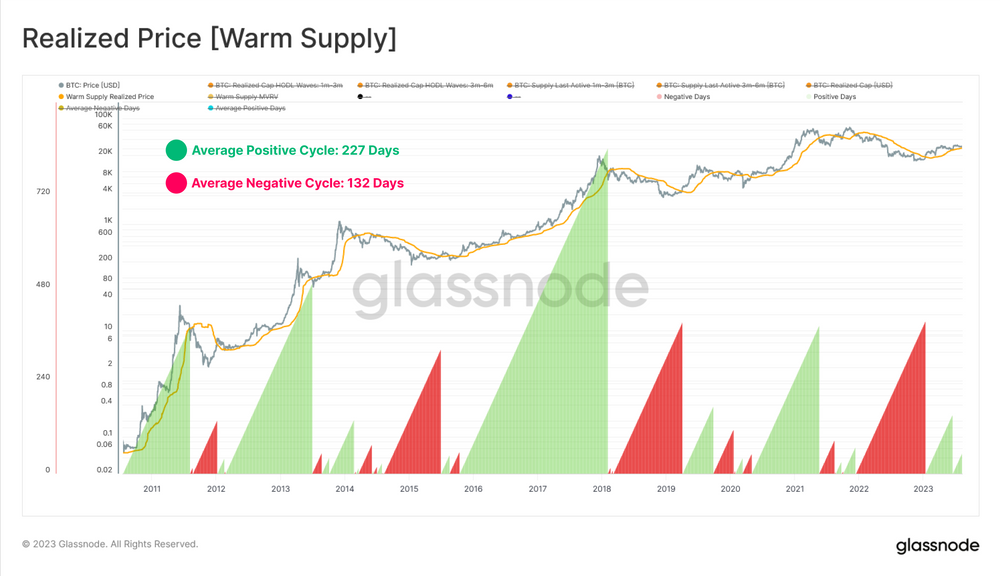

شکست صعودی یا نزولی سطح مبنای هزینه موجودی گرم، منجر به تغییرات کلان در روند بازار میشود که روند صعودی بعدی به صورت میانگین 227 روز و روند نزولی آن هم 132 روز به طول انجامیده است.

طبق این مدل، جهش 2023 نمودار هم تا به امروز 212 روز طول کشیده و امروز هم اندکی بالاتر از آن قرار گرفته است.

قدرت بازار در سال 2023 توانسته با موفقیت حفظ شود، به شکلی که ثبت سود در همه انواع SOPR در گروه موجودی گرم مشهود است. در طول ماههای گذشته، میانگین کوینهای عرضه شده بین 4 تا 9 درصد سود ثبت کردهاند.

هولدرهای بلند مدت تک چرخهای

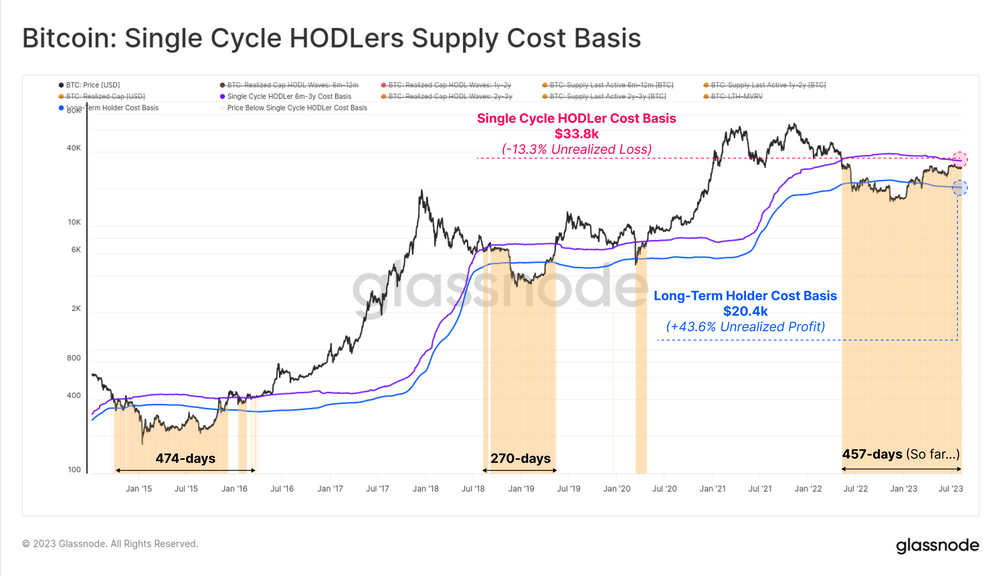

گروه آخر هم هولدرهای بلند مدت تک چرخهایست. این گروه شامل سرمایهگذارانی است که همه فراز و نشیبها، نوسانات و اشکها و لبخندهای چرخه 23-2020 را تجربه کردهاند.

هودلینگ رفتار ارجح این گروه است، زیرا 63 درصد از سرمایه ورودی به بازار متعلق به این گروه است. این مقدار به قلههای مشابهی که در فازهای انتقالی بین اواخر روند نزولی و اوایل روند صعودی دیده شده، نزدیک شده است.

مبنای هزینه این هولدرهای تک چرخهای هم اکنون به سطح 33800 دلار رسیده و این یعنی این گروه هم اکنون به صورت میانگین ضرر محقق نشده 13.3 درصدی را در اختیار دارند. این در حال است که مبنای هزینه LTH ها در سطح 20400 دلار قرار گرفته و این گروه در سود محقق نشده 43.6 درصدی قرار گرفته است.

از آنجایی که گروه LTH های کلاسیک، کوینهای نهفته گم شده و هودل شده را که سود محقق نشده عظیمی دارند را هم شامل میشود، این احتمال وجود دارد که قیمت خرید حقیقی این گروه معتقد را به درستی نشان ندهد. به همین خاطر این به ما نشان میدهد که اکثر بازار بیت کوین هنوز در ضرر هستند و آسیبهای روند نزولی 2022 هنوز نقش بزرگی در تصمیم گیری سرمایهگذاران دارد.

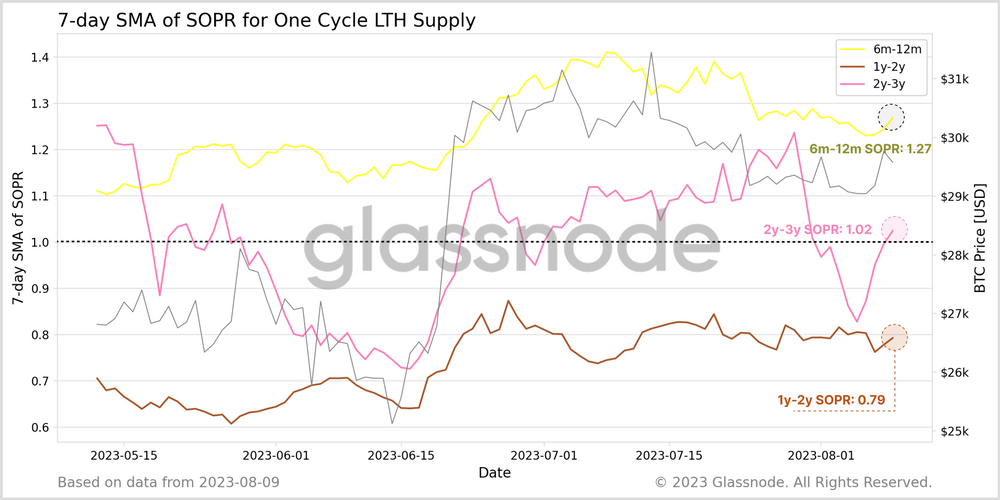

در آخر میتوانیم واگرایی بسیار جالبی در بین نسخههای مختلف SOPR این گروه ببینیم:

- (زرد) SOPR کوینهای 6 تا 12 ماهه نشاندهنده سرمایهگذارانی است که کوینهای خود را بین آگوست 2022 (بعد از فروپاشی لونا و 3AC) و فوریه 2023 خریدهاند. این گروه به صورت میانگین سود 27 درصدی را در اختیار دارد (خریداران کف چرخه).

- (قهوهای) کوینهای 1 تا 2 ساله نشاندهنده سرمایهگذارانی است که از آگوست 2021 تا آگوست 2022 خرید کرده و هنوز میانگین ضرر 21 درصدی را در اختیار دارند (خریداران سقف چرخه).

- (بنفش) کوینهای 2 تا 3 ساله در حوالی بریک-ایون قرار گرفته و نشاندهنده سرمایهگذارانی است که از آگوست 2020 تا آگوست 2021 و در محدوده قیمت 10 تا 64 هزار دلار خرید کردهاند (خریداران روند صعودی).

در واقع این به ما میگوید که بخش اعظمی از گروه LTH ها هنوز کوینهای خود را با ضرر جابجا میکنند و تنها کسانی که بین 6 تا 12 ماه گذشته خرید کردهاند، در اندکی سود قرار گرفتهاند.

جمع بندی نهایی

نوسان در بازار ارز دیجیتال به طرز کم سابقهای کاهش یافته و تمایل سرمایهگذاران برای عرضه کوینهای خود به کف تاریخی خود رسیده است. وضعیت کنونی بازار بیت کوین بسیار مشابه با دوره پسا روند نزولی چرخههای قبلی است، به شکلی که بخش بزرگی از ثروت بازار در اختیار هولدرهای بلند مدت و معتقد است.

با این حال، با این نوسان کم رخوت و خستگی هم به بازار میآید که معمولاً منجر به ورود کم تقاضا به بازار میشود. کپ محقق شده در حال رشد است، ولی شدت آن بسیار اندک است و این به ما میگوید که احتمالاً حرکت خستهکننده، بدون روند و کم رمق نمودار در آینده هم ادامه خواهد داشت. از طرف دیگر، بخش بزرگی از کوینهای بازار هم در اختیار کسانی است که هنوز در ضرر محقق نشده هستند و این خود دلیلی برای خلق مقاومت در این دوره ریکاوری است.

منبع : Glassnode

پاسخها