در ادامه مقالات تحلیل قیمت ارز دیجیتال در این هفته همراه شما هستیم:

- مومنتوم بازار: شاخصهای سودآوری بیت کوین از جمله نرخ سود و ضرر محقق شده و SOPR نشان دهنده تغییر در مومنتوم بازار است؛ با اینکه در گذشته نشان دهنده سطح اعتماد با اکثریت تراکنشهای سودآور است، روندهای اخیر خبر از درجاتی از شک و شبهه در بازار میدهند و این یعنی تریدرها جانب احتیاط را رعایت کرده و استراتژیهای محتاطانهای را بکار میگیرند.

- عوامل ریسک: در میان بلاتکلیفیهای اقتصاد کلان، تحولات بازار مشتقات کریپتو و استیبل کوینها نشان دهنده خروج سرمایه از این حوزه بوده و مهر تأییدی بر کمبود نقدینگی و عمق بازار است؛ چنین شرایطی منجر به حرکات ناگهانی و به شدت غیر قابل پیشبینی بازار شده و مدیریت ریسک در بازار کریپتو را سختتر میکند.

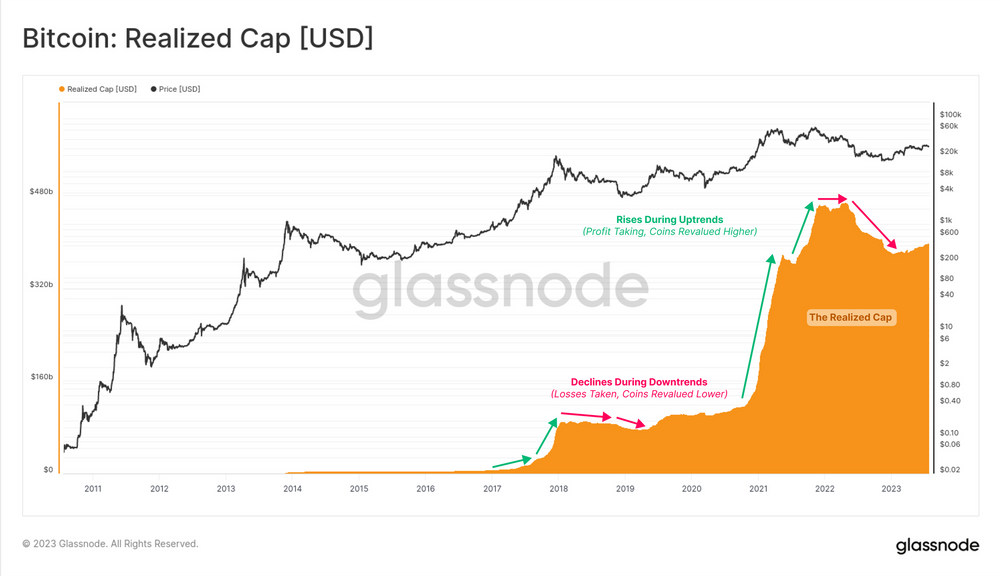

- اصول آنچین: کپ محقق شده، شاخصی که ارزش هر ارز دیجیتال را در زمان آخرین جابجایی آن در شبکه میسنجد، جایگزینی دقیق و کارآمد برای مارکت کپ قدیمی برای نمایش تغییرات ارزش یک دارایی در طول زمان است.

پل اقتصادی: مقاله تخصصی گلسنود – نسخه 4

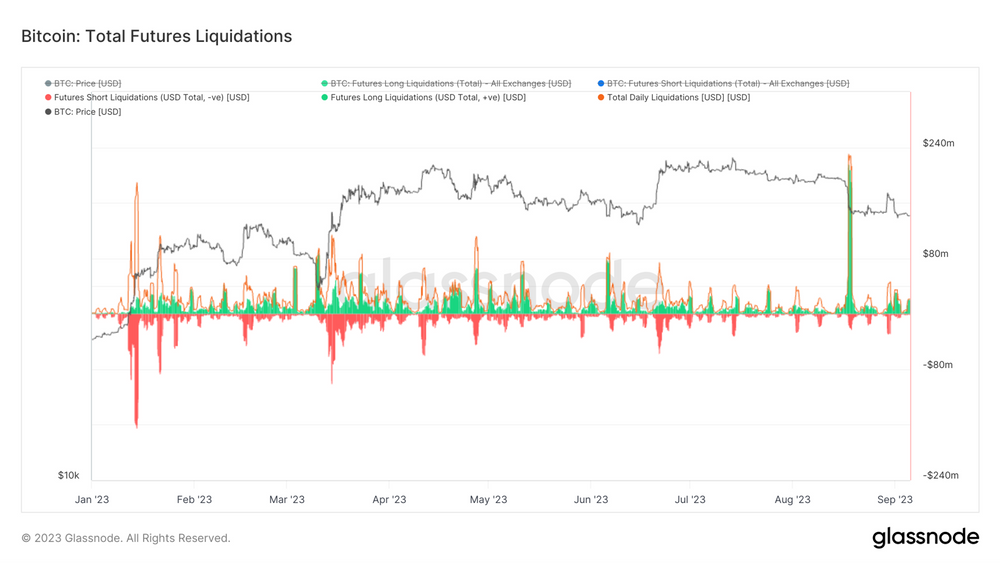

در ماه آگوست، بازار بیت کوین با یک نوسان شدید قیمت از یک دوره به شدت کم نوسان و بی رمق خارج شد. گفتنی است که این نوسان شدید منجر به سقوط قیمت BTC به زیر 25000 دلار شد. این ریزش قیمت، منجر به اهرم زدایی عظیمی در بازار آتی شد، به شکلی که تنها در طول چند ساعت بیش از 2.5 میلیارد دلار قرارداد دائمی آتی لیکوئید شد.

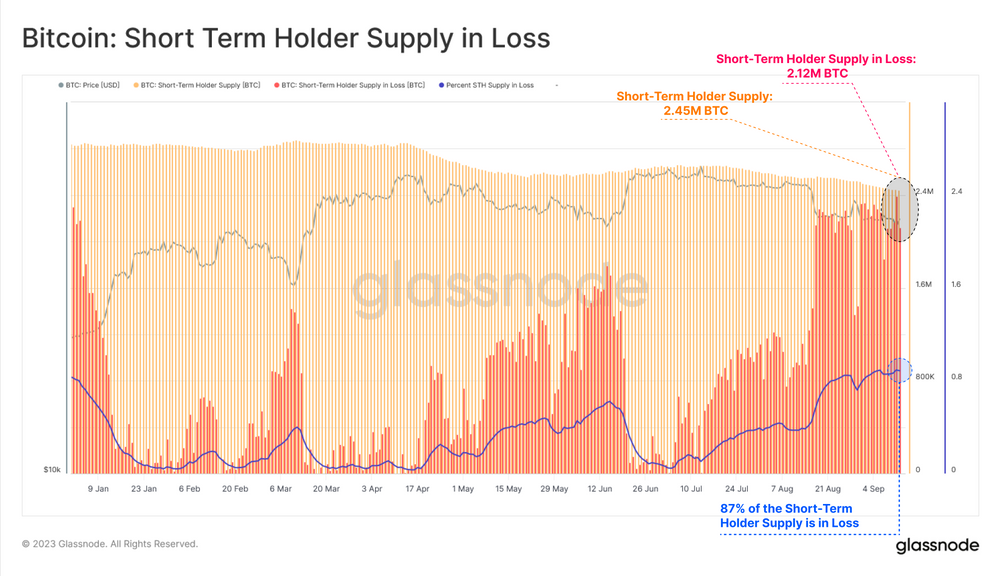

با اینکه چنین اهرم زداییهایی در بازار آتی معمولاً ریسک زداییهایی بزرگی در بازار محسوب میشوند و با کفهای موقتی بازار همراه هستند، ولی چشم انداز آنچین خبر از حضور ریسک در بازار میدهند. سهم موجودی هولدرهای کوتاه مدتی که هم اکنون متضرر هستند، با رسیدن به 88 درصد یکی از بالاترین مقادیر امسال را رقم زده و این یکی از نگرانیهای مهم ماست.

با توجه به این نکته که بخش بزرگی از موجودی نقدی در نزدیکی یا بالای قیمت کنونی خریداری شده است، بنابراین با بازاری طرف هستیم که حساسیت زیادی به تغییرات قیمت، به هر سمتی که باشد، دارد. حرکت نزولی قیمت میتواند منجر به رشد فشار فروش برای ثبت ضرر شود، در حالیکه حرکت صعودی قیمت هم با فروش برای خروج در قیمت سر به سر همراه خواهد بود. این وضعیت باعث میشود که مبنای هزینه هولدرهای کوتاه مدت یک مقاومت محکم بر سر راه نمودار باشد.

از این رو، سوال کلیدی برای مشارکت کنندگان بازار میتواند این باشد: آیا این یک عقب نشینی موقتی در فاز ریکاوری است، یا ریزشهای بزرگتر و شدیدتری در آینده منتظر ماست؟

در این نسخه از مقالات تحلیلی پل اقتصادی، نگاهی دوباره به اندیکاتورهای از پیش معرفی شدهای خواهیم انداخت که میتوانند در بررسی وضعیت کنونی بازار برای تریدرها و مدیران سرمایه مفید باشند. همچنین به عوامل اقتصاد کلانی که میتوانند تاثیری مستقیم روی بیت کوین و سایر ارزهای دیجیتال باندازند، خواهیم پرداخت.

یکی از اصلیترین سنجشگرهای روند لحظهای بازار و همچنین جریان سرمایه ورودی به بازار ارز دیجیتال، شاخصهای سودآوری بیت کوین است. همانطور که در نسخههای قبلی این سری مقالات پل اقتصادی هم گفته بودیم، وقتی یک بازار علائم ریکاوری از خود نشان میدهد، معمولاً ثبت سود در آن بیشتر از ثبت ضررهاست.

چنین بازاری نشان دهنده بازگشت اعتماد سرمایه گذاران بوده و جو روانی مثبت بازار را نشان میدهد و این معمولاً مومنتوم نمودار را تقویت میکند. از طرف دیگر، رشد میزان تحقق ضرر در یک بازار خبر از جو منفی آن میدهد و همین مسئله منجر به شک و شبهه بیشتر برای سرمایه گذاریهای جدید و تقویت احتمال ریزشهای بعدی میشود.

شاخصهای مهمی که در این نسخه مورد بررسی دقیق قرار خواهیم داد، نسبت سود و ضرر محقق شده، نسبت سود خروجی خرج شده (SOPR) و توزیع قیمت محقق شده UTXO هستند. لازم به ذکر است که جهت کسب اطلاعات بیشتر پیرامون این شاخصها، میتوانید به نسخه 2 و نسخه 3 تحلیل پل اقتصادی مراجعه کنید.

درک تغییرات بازار از طریق سود و ضرر

نسبت سود و ضرر محقق شده یکی از اساسیترین شاخصها برای تعیین و تشخیص تغییرات بالقوه در رفتار بازار است. در روند صعودی مداوم، این شاخص دائماً در بالای سطح 1.0 قرار میگیرد و این یعنی تعداد فروشندگانی که ضرر خود را ثبت میکنند در حال کاهش بوده و تقاضای خوب بازار میتواند عرضهها را جذب کند.

با اینکه نسبت سود/ضرر محقق شده در اکثر روزهای امسال در بالای سطح 1.0 قرار داشته، ولی از اواسط جولای تاکنون روندی کاهشی را به خود گرفته و حالا در نزدیکی سطح تعادل است. این اتفاق برای تریدرها به معنای عدم قطعیت است و در واقع مشخص نبودن مسیر حرکت بعدی نمودار قیمت را میرساند.

بررسی دقیقتر با نسبت سود خروجی خرج شده (SOPR)

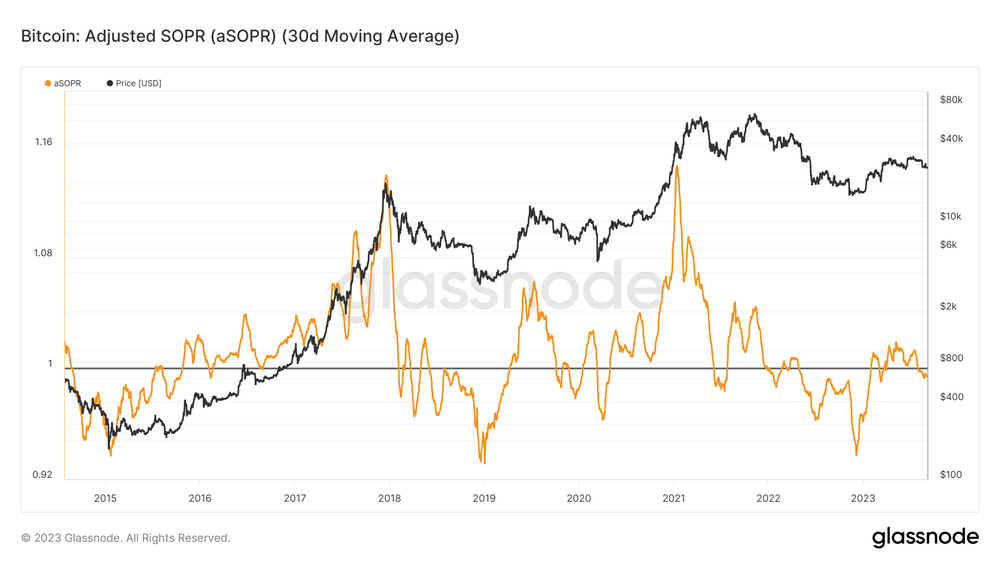

نسبت سود خروجی خرج شده یا SOPR میتواند اطلاعات خوبی نسبت به وضعیت سودآوری مشارکت کنندگان بازار ارائه دهد. SOPR میتواند دیدگاه ما را بهبود ببخشد زیرا برخلاف دیگر شاخصهای سود و ضرر، هیچ توجهی به اندازه تراکنشها ندارد.

همانطور که در نسخه 2 تحلیل پل اقتصادی هم گفته شد، SOPR سود و ضرر هر تراکنش را نسبت به قیمت در زمان آخرین جابجایی محاسبه میکند. همچون شاخص نسبت سود/ضرر محقق شده، SOPR مقادیر خود را به شکل نوساناتی حول سطح 1.0 ارائه میکند تا تسلط سود و ضرر در تراکنشهای اخیر را نشان دهد. لازم به ذکر است که نمودار زیر میانگین متحرک بلند مدت این شاخص را به نمایش گذاشته تا روند مداوم و ریزشهای جزئی به زیر سطح پایه را بهتر نشان دهد.

هم اکنون SOPR خبر از خروج بازار از دورههای ثبت سود ملایم سال جاری میدهد. با اینکه جهش قیمت از کف این شاخص هنوز به طور کامل خنثی نشده، ولی روند آن تغییر کرده و حالا شاهد ورود بازار به دورهای هستیم که اغلب تراکنشها با ضرر انجام میشوند.

آیا این وضعیت تغییر میکند؟ دادههای گذشته نشان میدهد که ریزش به سطح 1.0 SOPR زودگذر است. با این حال وقتی SOPR مدت زمان زیادی در زیر سطح 1 سپری میکند، مخصوصاً وقتی میانگین متحرک بلند مدتی هم در آن اعمال شده باشد، تغییر وضعیت کلی بازار و ورود دوباره به دوره تسلط ثبت سود چالش برانگیز خواهد شد.

اطلاعاتی که از SOPR به دست آمده، مهر تأییدی بر دادههای شاخص نسبت سود و ضرر محقق شده بود و نشان دهنده آن است که روند نزولی در حال قدرت گیری است. بکارگیری رویکرد «خرید در ریزش» برای تریدرها و سرمایه گذاران میتواند پرریسک باشد. کسانی که قصد باز کردن پوزیشن جدید یا اضافه دارند، بهتر است منتظر نشانههای مثبت واضحتری باشند و یا از استراتژیهای بهبود نقطه ورود بهره بگیرند. کسانی که هم اکنون پوزیشن باز دارند هم بهتر است استراتژیهای محافظتی خود را لحاظ کرده یا پارامترهای حد ضرر خود را بازبینی کنند.

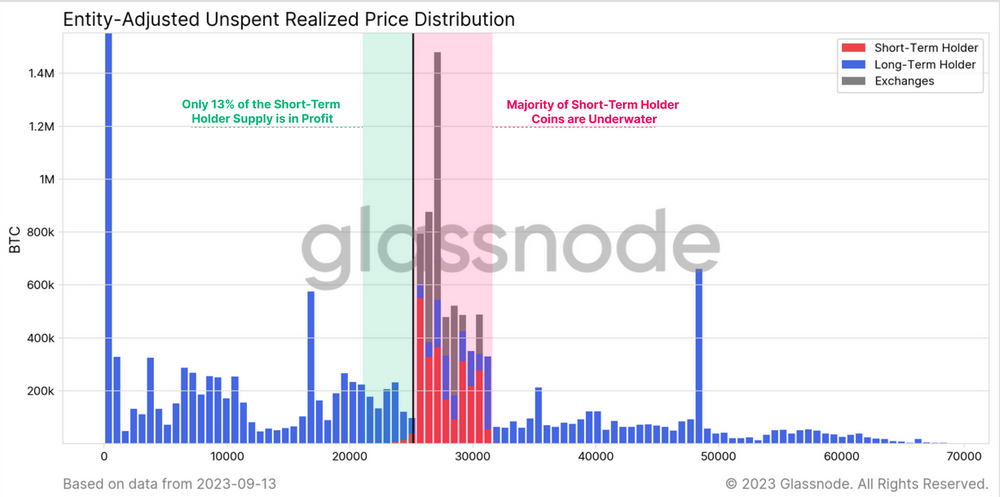

نمودار در لبه پرتگاه: توزیع قیمت محقق شده UTXO

آخرین شاخصی که در این نسخه مورد بررسی قرار میدهیم، شاخص توزیع قیمت محقق شده UTXO یا URPD است که بر اساس هولدرهای کوتاه و بلند مدت تفکیک شده است. URPD دیدگاهی نسبت به حساسیت مبنای هزینه سرمایه گذاران نسبت به قیمت نقدی ارائه میدهد. از این رو میتواند دیدگاه فوقالعاده مهی نسبت به وضعیت لحظهای بازار و احتمال جهت حرکت کوتاه مدت آن ارائه دهد. جهت آشنایی کاملتر با مبحث جذاب UTXO ها، پیشنهاد میکنیم نسخه 3 تحلیل پل اقتصادی را مطالعه نمایید.

تمرکز UTXO ها با مبنای هزینه بالای قیمت کنونی، تشابه زیادی با وضعیت یک ماه پیش دارد. در اینجا میبینیم که حجم قابل توجهی از هولدرهای کوتاه مدت در یک بازه قیمتی از سطوح کنونی تا 31000 دلار قرار گرفتهاند. از آنجایی که قیمت کنونی بیت کوین در لبه پایینی این بازه قرار گرفته، احتمال دارد که هولدرهای کوتاه مدت را نسبت به نوسانات قیمت بسیار حساس کند.

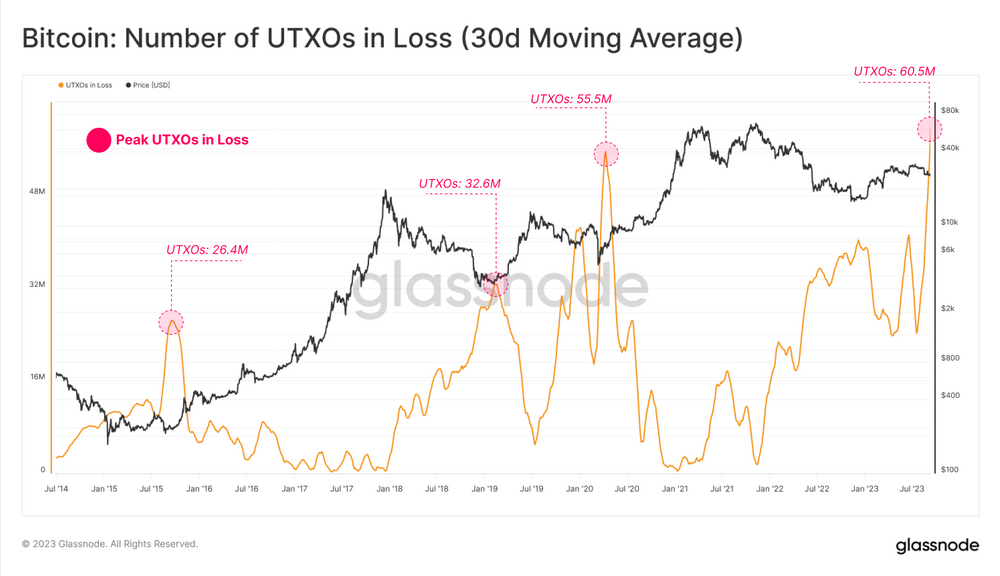

شاخص مرتبط دیگری که میتواند این حساسیت را نشان دهد، تعداد UTXO های متضرر است که هم اکنون در حال نزدیکی به قلههای کلانی است که البته اکثر آنها متعلق به هولدرهای کوتاه مدت است. از آنجایی که محدودیتی برای تحمل ضرر شرکت کنندگان بازار وجود دارد، ریزش سریع قیمت یک ریسک بالقوه محسوب میشود. زمانی که اغلب STH ها تا سطح 31 هزار دلار خرید کردهاند، هرگونه حرکت صعودی فراتر از آن با مقاومت روبرو خواهد شد. هر تکانه افزایشی نمودار باعث افزایش فشار فروش هم میشود، زیرا هولدرها قصد دارند از مومنتوم صعودی بازار در جهت خروج در قیمت سر به سر استفاده کنند.

بزرگترین عامل ریسک برای اشخاصی که در بازار ارز دیجیتال ورود کردهاند، انقباض چشمگیر نقدینگی در این بازار است. این کمبود نقدینگی را میتوان به جو ریسک گریزی مرتبط با تردیدهایی که نسبت به کل بازار جهانی وجود دارد، نسبت داد. با این حال صندوقهای پوشش ریسک و مدیران سرمایه میتوانند از بازارهای مشتقات کریپتو و جریان استیبل کوینها در جهت ورود در هر دو سمت بازار و ارائه نقدینگی به بازار ارز دیجیتال بهره بگیرند.

تصویر گستردهتر: تداوم تردید در اقتصاد کلان

تداوم روایتها حول افزایش شدید نرخ بهره فدرال رزرو از مارس 2022 هنوز هم یکی از مهمترین عوامل موثر در جو کلی اقتصاد جهانی است. با اینکه این روزها تورم به هدف 2 درصدی فدرال رزرو نزدیکتر شده، ولی هیچ نشانه واضحی از تغییر سیاست پولی فدرال رزرو دیده نمیشود. به عنوان مثال، ابزار FedWatch هم اکنون احتمال یک رشد نرخ بهره دیگر در نوامبر را 40 درصد میداند.

در کنار این نگرانیها، انقباض پایه پولی M2 است که یک پایشگر حیاتی برای سلامت اقتصادی بوده و برای اولین بار از سال 1949 در حال انقباض و کوچکتر شدن است. چنین انقباضی در نقدینگی پولی میتواند تاثیرات ویران کنندهای روی کلاسهای مختلف دارایی از جمله ارز دیجیتال داشته باشد.

ریسک محتمل دیگر از نقطه نظر اقتصاد کلان، وضعیت اقتصادی پیچیده چین است. کاهش تخمین رشد اقتصادی برای سه ماهه دوم 2023 و تداوم رکود و شکنندگی در حوزه املاک چین، از جمله عمده دلایل نگرانی سرمایه گذاران جهان است.

همین تردیدهای اقتصاد کلان منجر به رفتار ریسک گریزی از بازار ارز دیجیتال شده است. چیزی که با فعالیت بازارهای آتی و جریان استیبل کوین در این بازار مشهود است.

بازار مشتقات: نشانگر جو روانی بازار

در طول چرخه 22-2020 بازار، شاهد رشد و بلوغ چشمگیر بازار مشتقات ارز دیجیتال، مخصوصاً بازارهای بیت کوین (BTC) و اتریوم (ETH) بودیم. باور عموم بر این است که این بازارها عمدتاً توسط سرمایه گذاران ماهر و موسسات مالی استفاده میشود و به همین خاطر، این بازارها میتوانند اطلاعات بسیار مفیدی پیرامون جو بازار و موضع گیری شرکت کنندگان آن ارائه دهند.

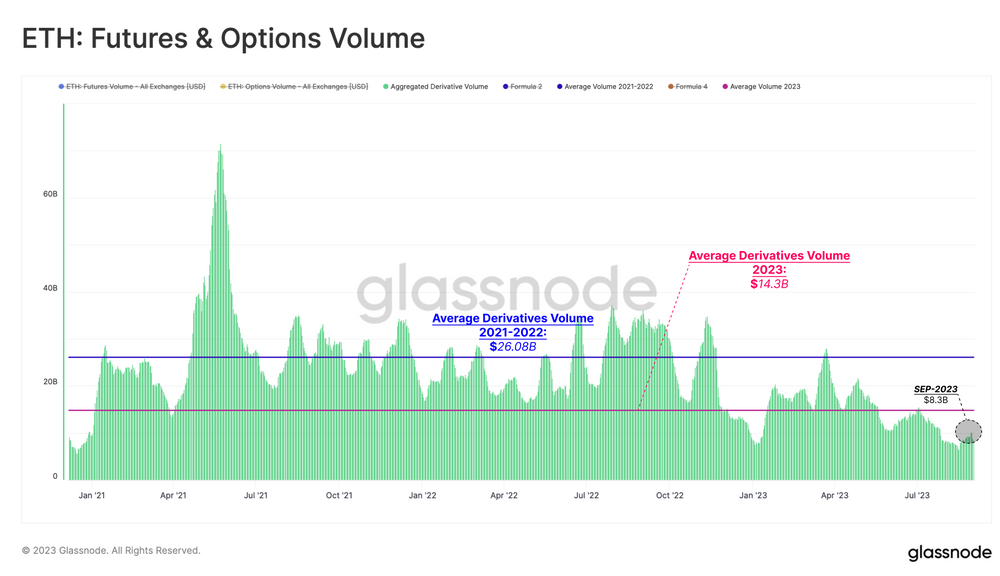

علاوه بر این موضوع، لازم به ذکر است که در سال 2023، فعالیت بازارهای آتی و آپشن اتریوم کاهش قابل توجهی را پشت سر گذاشتهاند. میانگین حجم معاملات روزانه آن هم اکنون به 14.3 میلیارد دلار رسیده که تقریباً نصف میانگین حجم معاملات دو سال گذشته است. در برخی از هفتهها، این حجم معاملات حتی به 8.3 میلیارد دلار هم رسیده است. آپپاآپ

بنابر دلایل متعدد، جایگاه اتریوم در منحنی ریسک به مراتب بالاتر از بیت کوین است. از این رو، کاهش فعالیت بازار مشتقات اتریوم به معنای جو ریسک گریز بازار و کاهش سطح اعتماد در میان سرمایه گذاران پیشرفته و نهادی بازار است.

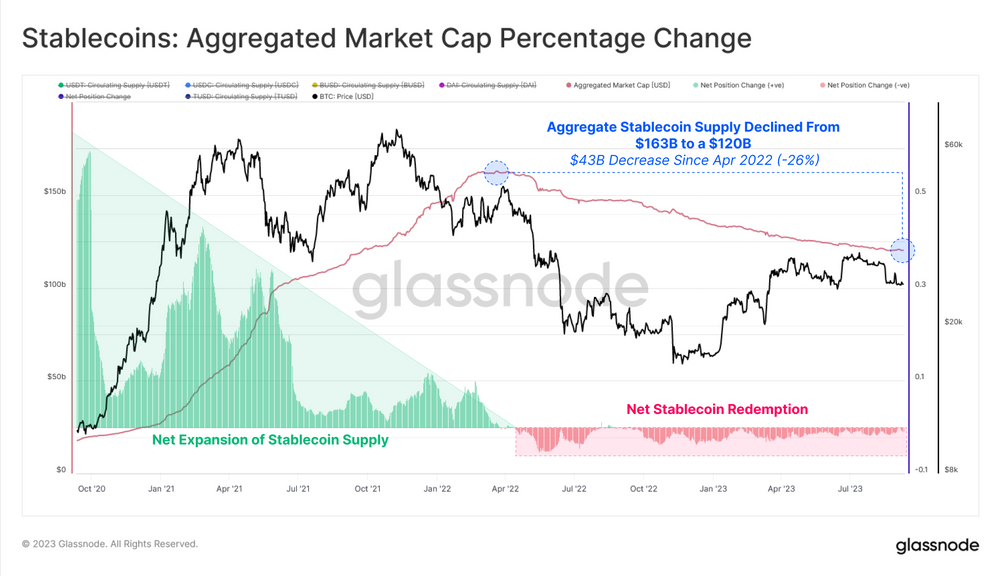

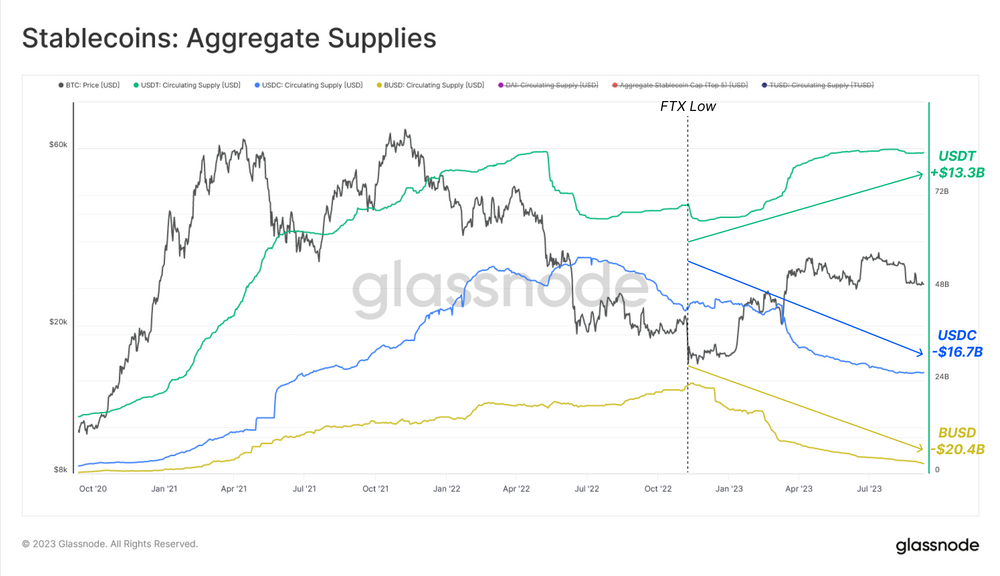

جریان استیبل کوین: سنجش نقدینگی

استیبل کوینها به عنوان پلی برای اتصال بازار سنتی فیات و داراییهای دیجیتال عمل میکنند. الگوی جریان این داراییها میتوانند دیدگاهی با ارزش و تا حدی غیر مستقیم به وضعیت کلی نقدینگی در بازار کریپتو ارائه دهد.

دادههای کنونی حاکی از آن است که بازار استیبل کوینها در حال تجربه یک دوره خروج سرمایه شدید است. این یعنی کاربرها در حال تعویض استیبل کوینهای خود با پول فیات هستند، که خود تقویت کننده فرضیه کاهش سطح اعتماد به بازار کریپتو و تقاضا برای نقدینگی بازار سنتی یا تغییر در استراتژی سرمایه گذاری افراد است.

علاوه بر این، یک تغییر ترجیح قابل توجه از USD Coin (USDC) به سمت Tether (USDT) را شاهد هستیم. چیزی که گواهی بر تغییر ترجیح کاربران بر استفاده از استیبل کوین بوده و مخصوصاً به خاطر بازخرید شدید USDC توسط سرمایه گذاران آمریکایی، تاثیر منفی روی نقدینگی بازار را نشان میدهد. تمایل افراد به اوراق خزانه داری آمریکا و بازار سرمایه سنتی یک عامل مهم برای خروج سرمایه گذاران از بازار کریپتو بوده و میتواند نگرانیهای مهمی پیرامون نقدینگی بازار ایجاد کند.

علاوه بر این، کاهش مداوم موجودی استیبل کوینها نشان دهنده خروج سرمایه از بازار کریپتو است و به طور کلی یک علامت منفی تلقی میشود. چیزی که میتواند تاثیری خود تقویتی داشته و به شدت روی سطح نقدینگی و عمق بازار تاثیر منفی بگذارد.

مفاهیم کلیدی برای نهادهای سرمایه گذاری

وضعیت کنونی بازار برای نهادهای مالی فعال در بازار کریپتو، مثل صندوق پوشش ریسک و مدیران سرمایه، چالشهای چند وجهی زیر را ایجاد کرده است:

- نگرانیهای حول نقدینگی: هم کاهش حجم معاملات بازار مشتقات و هم کاهش مداوم موجودی استیبل کوینها خبر از کاهش نقدینگی بازار میدهند. این کاهش نقدینگی میتواند منجر به نوسان شدید قیمت شده و تنظیم پوزیشن بدون تغییرات شدید در نمودار قیمت را برای نهادهای مالی بزرگ دشوار کرده است.

- اندیکاتورهای جو روانی بازار: بازار مشتقات، مخصوصا بازارهای آتی و آپشن، به عنوان ناقوسهای جو روانی بازار عمل میکنند. کاهش فعالیت این بازارها نشانگر تشدید تردیدهاست. از طرف دیگر، با اینکه تاریخچه جریان استیبل کوینها محدود است، هرگونه تغییر در موجودی آنها میتواند علائمی ابتدایی از حرکات گسترده بازار باشد و خبر از بازگشت سرمایه به بازار کریپتو بدهد.

- استراتژی مدیریت ریسک و استراتژی: بازار مشتقات، مخصوصاً بازار آپشن، نقش بسیار مهمی برای پوشش ریسک دارند. کاهش فعالیت این بازار میتواند نشانگر این باشد که پوشش ریسک چالش برانگیز شده و احتمال نوسانات قیمت هم بیشتر شده است. علاوه بر این، خروج سرمایه مداوم از استیبل کوینها ممکن است نشان دهنده استراتژی تخصیص مجدد سرمایه باشد و این یا علامتی منفی است یا تغییر استراتژی سرمایه گذاران را نمایان میسازد.

ترکیب عوامل مرتبط با اقتصاد کلان، نگرانیهای پیرامون نقدینگی و شاخصهای آنچین پیچیدگی چشم انداز کنونی بازار را نشان میدهد. ادغام دادههای آنچین به ابزارهای تحلیلی برای صندوقهای پوشش ریسک و مدیران سرمایه، میتواند درک عمیقتری نسبت به وضعیت بازار ارائه دهد.

این رویکرد چند وجهی میتواند ارزیابی ریسک را بهبود بخشیده و همچنین به تصمیم گیری آگاهانه و استراتژیک در بازاری چالش برانگیز و پر نوسان کمک کند.

کپ محقق شده یک شاخص آنچین بنیادین است که به طور همزمان، دیدگاهی دقیق نسبت به جریان سرمایه ورودی و خروجی به داراییهای برتر بازار کریپتو ارائه دهد. همچنین این شاخص نسبت به مارکت کپ قدیمی، سنجشگر دقیقتری است.

حالا سوال اینجاست که چرا کپ محقق شده نسبت به مارکت کپ قدیمی و ساده، شاخص بهتری است؟ کپ محقق شده به جای ضرب قیمت لحظهای کوین با تعداد کل موجودی آن، ارزش هر کوین را در زمان آخرین جابجایی محاسبه کرده و بعد همه را با هم جمع میکند. با در نظر گرفتن سن کوینها و قیمت زمان آخرین جابجایی آنها، به مرور زمان میتوان دید دقیقتری نسبت به ارزش داراییها به دست آورد.

کپ محقق شده یک شاخص به شدت کاربردی است و میتواند پاسخی برای پرسش مهمی مثل موارد زیر ارائه دهد:

- اسمارت مانی هم اکنون با کوینهایشان چه کار میکنند؟

- چگونه میتوان لحظه شروع تغییر یک چرخه در بازار را مشخص کنیم؟

- آیا بازار در حال تجربه یک موج ورود سرمایه جدید و قدرتمند است؟

منبع : Glassnode

پاسخها