- اصول آنچین: تکنولوژیهای بلاکچین دیدگاهی نو نسبت به سود و ضرر محقق شده (RPL) ارائه کرده و از شفافیت تراکنشها استفاده میکند تا دیدگاهی عمیق نسبت به وضعیت کلی بازار ایجاد کند. سازوکار منحصر بهفرد تحقق سود و ضرر در بازارهای کریپتو، مخصوصاً بیت کوین، به ما اجازه میدهد تا متغیرهای بازار را از طریق مفاهیم نویی مثل استمپینگ قیمت (Price Stamping) درک کنیم. با این روشها میتوانیم الگوهای رفتار سرمایهگذاران را افشا کنیم، روند بازار را بفهمیم و ترس و طمع مشارکتکنندگان را هم ارزیابی کنیم.

- مومنتوم بازار: با استفاده از سیستم دستهبندی داده گلسنود، میتوانیم دیدگاه گروههای مختلف را نسبت به بازار بیت کوین تشخیص دهیم. در ماه ژوئن، با وجود روند نزولی قیمت بیت کوین، جریان ورودی موجودی LTH به صرافیها پایدار باقی ماند و این نشانهای از مراحل ابتدایی بازار مبتنی بر سود است. در جهش قیمت اخیر، 537 میلیون دلار سود ثبت شد که خود فرضیه ریکاوری قدرتمند بازار را تقویت میکند. اگرچه با مقایسه این مقدار با روند صعودی اخیر (98 میلیارد دلار)، میبینیم که هنوز فاصله زیادی روزهای سبز بازار داریم.

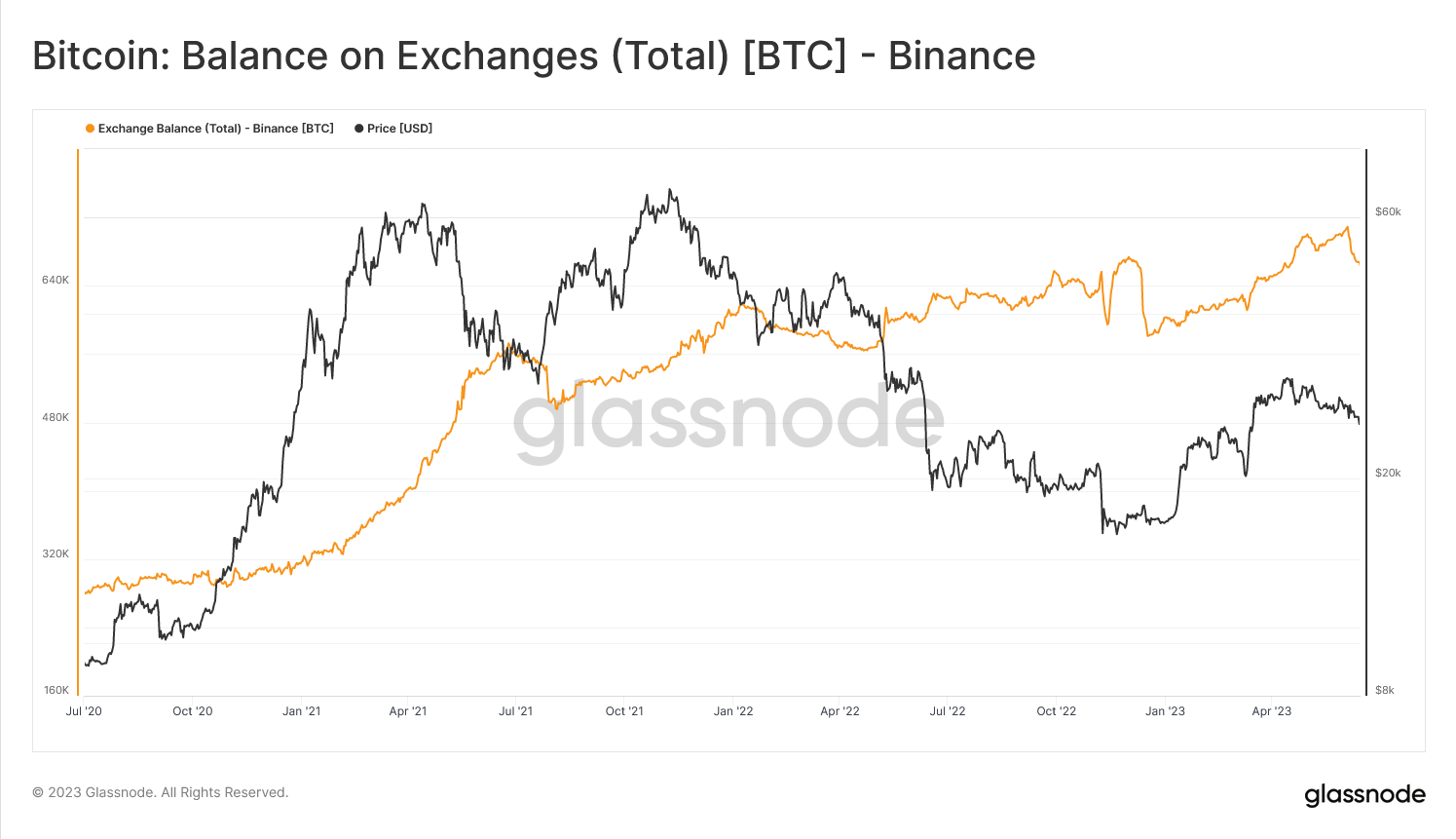

- عوامل ریسک: مسائل مرتبط با قانونگذاری هم هنوز ریسک مهمی است و پروندههای مختلف قانونی علیه پلتفرمهای کریپتویی روی جو کلی بازار و جریان سرمایه تاثیر میگذارد. بعد از شکایت SEC از بایننس، این صرافی شاهد یک دوره عظیم و پایدار برداشت بود که حتی در مقطعی به 135 میلیون دلار در روز رسید. اگرچه واکنش بازار به این تهدیدات قانون هم سنجیده شده است. با استفاده از سیستم پیشرفته دستهبندی دادههای گلسنود میتوانیم این تغییرات را به شکلی همزمان تحت نظر بگیریم.

پل اقتصادی: مقاله تخصصی گلسنود – نسخه 2

با وجود چالشهای متعددی از جمله فشارهای قانونی روی صرافیهای بزرگ کریپتویی، بیت کوین در ماه ژوئن هم عملکرد قدرتمندی از خود نشان داد. بعد از ریزش حدود 9 درصدی که در نیمه اول این ماه رخ داد، افزایش مومنتوم نمودار قیمت با اعلام خبر ثبت درخواست صندوق ETF نقدی بیت کوین توسط BlackRock همزمان شد. همین خبر مثبت و مهم انگیزهای برای جهش قیمت شد و باعث شد که نمودار ماه ژوئن را با رشد 14 درصدی به پایان برساند.

در نسخه 1 تحلیل پل اقتصادی، تحولات کلیدی آنچین را برای تفسیر رفتار قیمت بیت کوین بررسی کردیم. حرکت خنثیای که مشاهده کردیم با یک دوره تثبیت همراه بود که احتمالاً زمینهسازی برای شروع یک روند صعودی مداوم محسوب میشود تا بازگشت دوباره خرسها به بازار. همچنین خاطر نشان کردیم که الگوهای انباشت هولدرهای بلند مدت و سودآوری ورودیهای جدید بازار این دیدگاه را تقویت میکند.

برای درک بهتر مومنتوم بازار، چندی پیش یک مجموعه اندیکاتورهای آنچین را که خبر از ریکاوری بازار میدهند، معرفی کردیم. یکی از این اندیکاتورها روی سودآوری بازار تمرکز دارد که علامتی حیاتی برای ارزیابی تغییر جو بازار است. در این نسخه، تمرکز بیشتری روی سود و ضرر محقق شده خواهیم داشت. این شاخص در اقتصاد سنتی هم شهرت زیادی دارد و حالا هم به لطف تحلیل آنچین، اهمیت ویژهای در بازار کریپتو پیدا کرده است. در ادامه تشریح خواهیم کرد که این شاخص چگونه درک ما از ساختار کنونی بازار و رفتار قیمت را تکمیل کرده و چگونه در استراتژی معاملات به کمک ما میآید.

در اقتصاد سنتی، سود و ضرر محقق شده یک ابزار سنجش عملکرد قدرتمند است. این شاخص مجموع سود و ضرر محقق شده توسط یک شخص – چه سرمایهگذار فردی باشد چه یک شرکت معاملاتی یا موسسه مالی – را در یک دوره بخصوص میسنجد.

سود و ضرر محقق شده میتواند کاربردهای متفاوتی داشته باشد؛ از ارزیابی عملکرد پورتفوی سرمایهگذاران و سنجش سودآوری استراتژیهای کسبوکارها گرفته تا هدفگذاری برای مدیریت ریسک و راهنمایی در تخصیص سرمایه موثر. در واقع این شاخص دیدگاهی نسبت به سلامت اقتصادی و سودآوری عملیاتهای مالی ارائه کرده و در تصمیمگیری استراتژی برای سرمایهگذارها و فعالیتهای کاری آینده به ما کمک میکند.

وقتی مفهوم سود و ضرر محقق شده را بستر مبتنی بر بلاکچین ارزهای دیجیتال بکار میگیریم، بعد جدیدی از آن را خواهیم دید. بلاکچینها با توجه به ماهیت خود، امکان ردیابی هر یک از تراکنشهایی که در هر زمانی رخ داده را برای همگان فراهم میکند. همین سطح بی دلیلی از شفافیت و دقت دادهها اجازه بکارگیری سود و ضرر محقق شده را برای سود و ضرر جمعی همه تراکنشها در کل بلاکچین میدهد. از این رو میتواند به عنوان یک فشارسنج موثر برای جو کلی بازار عمل کرده و مشخص کند که آیا مشارکتکنندگان بازار در حال ثبت سودهای خود هستند یا تحقق ضررهایشان.

کارکرد سود و ضرر محقق شده در بازار کریپتو

به خاطر ماهیت کلی بلاکچین و همچنین استمپینگ قیمت، کارکرد مفهوم سود و ضرر محقق شده در بازار کریپتو، مخصوصاً بیت کوین، تفاوتهای بخصوصی در مقایسه با بازارهای مالی سنتی دارد. در بازارهای سنتی، داراییهایی مثل سهام یا اوراق قرضه در قیمت لحظهای بازار خرید و فروش میشوند و سود و ضرر هم بر اساس تفاوت بین قیمت خرید و فروش محقق میشود.

اما در بازار کریپتو مثل بیت کوین، تاریخچه تراکنشهای هر کوین از جمله زمان و قیمت آن در لحظه جابجایی، در بلاکچین ثبت میشود. همین امر مفهومی به نام استمپینگ قیمت را ایجاد میکند که یعنی میتوانیم ارزش هر کوین را بر اساس قیمتش در زمان آخرین جابجایی یا برداشت از صرافی محاسبه کنیم.

وقتی یک کوین از یک صرافی خارج میشود، در واقع یعنی آن کوین از چرخه معاملاتی خارج شده و به عنوان یک تصمیم سرمایهگذاری بلند مدت تلقی میشود. وقتی آن کوین در قیمتهای بالاتر به صرافی بازگردانده میشود، میتوان گفت که هولدر قصد تحقق سود خود را دارد و همین میتواند جو کلی بازار را نشان داد. چیزی که در بازارهای سنتی وجود ندارد.

تاثیرات روی روند بازار و رفتار تریدرها

تحقق سود و ضرر در بازار بیت کوین میتواند به عنوان یک شاخص غیر مستقیم برای جریان سرمایه در سیستم عمل کرده و دیدگاهی ارزشمند نسبت به روند بازار و رفتار سرمایهگذاران به ما بدهد که در بازارهای سنتی به سادگی قابل دریافت نیست.

وقتی بخش بزرگی از سرمایهگذاران کوینهای خود را در قیمتی بالاتر از خرید اولیه به صرافیها باز میگردانند، میتوان گفت که سرمایهگذاران زیادی در حال تحقق سود هستند. در این موقعیت، جریان جدیدی باید وارد بازار شود تا این تراکنشها را تسهیل کند و همین امر نشاندهنده ورود سرمایه جدید به بازار است. این وضعیت معمولاً با جو صعودی بازار همخوانی دارد و باعث رشد قیمتها میشود.

از طرف دیگر، وقتی کوینها در قیمتی پایینتر از خرید اولیه به فروش میرسند، این یعنی سرمایهگذاران در حال تحقق ضرر هستند. در این سناریو، سرمایه در حال خروج از بازار است زیرا سرمایهگذاران اندوختههای خود را برای جلوگیری از ضررهای بیشتر میفروشند. این وضعیت معمولاً با جو نزولی بازار همخوانی دارد و ریزش قیمتها را در پی خواهد داشت.

توانایی پایش این تحقق سود و ضررها به صورت لحظهای میتواند دیدگاه منحصر بهفردی نسبت به فراز و نشیب جریان سرمایه در بازار بیت کوین ارائه دهد. این درک میتواند به مشارکتکنندگان بازار کمک کند تا وضعیت کلی بازار را سنجیده و حتی روندهای آینده را پیشبینی کند. چنین دیدگاههایی را به خاطر نبود تاریخچه تراکنشهای هر دارایی، نمیتوان در بازارهای سنتی به دست آورد.

در واقع پایش سود و ضرر محقق شده در بازار بیت کوین روشی جدید برای درک روان انسان در رابطه با ترس و طمع ایجاد کرده و دیدگاهی مفید نسبت به جو بازار و همچنین تغییرات احتمالی روند کلی ارائه میدهد.

سود و ضرر محقق شده در مقابل نسبت سود خروجی عرضه شده (SOPR)

نسبت سود خروجی عرضه شده (SOPR)، شاخص منحصر بهفردی برای بازار کریپتو است که در کنار سود و ضرر محقق شده کار میکند تا دیدگاهی همه جانبه نسبت به متغیرهای بازار ارائه دهد. SOPR سود و ضرر ایجاد شده در هر تراکنش را در مقایسه با قیمت زمان آخرین جابجایی میسنجد. این شاخص رفتار تراکنشی فردی را نمایان کرده و به هر تراکنش، صرفنظر از اندازه آن، اهمیت یکسانی میدهد. این با سود و ضرر محقق شده که روی جریان سرمایه در سیستم تاکید دارد، در تضاد کامل است.

روندهای گذشته SOPR الگوهای منسجمی را نشان میدهند. ثبات SOPR در بالای مقدار 1 نشان میدهد که به طور میانگین، افراد کوینهای خود را با سود میفروشند و این یک علامت برای بازار صعودی است. عکس این موضوع، باقی ماندن SOPR در زیر مقدار 1 یعنی کوینها با ضرر به فروش میرسند و این یک علامت برای بازار نزولی است. علاوه بر این، مقادیر خاص SOPR معمولاً نشاندهنده رویدادهای تسلیم بزرگ یا دورههای فروش شدید است. SOPR و سود و ضرر محقق شده در کنار هم دیدگاهی پر جزئیات و بخصوص را از بازار کریپتو ارائه میدهد که تنها از طریق تحلیل آنچین قابل دسترسی است.

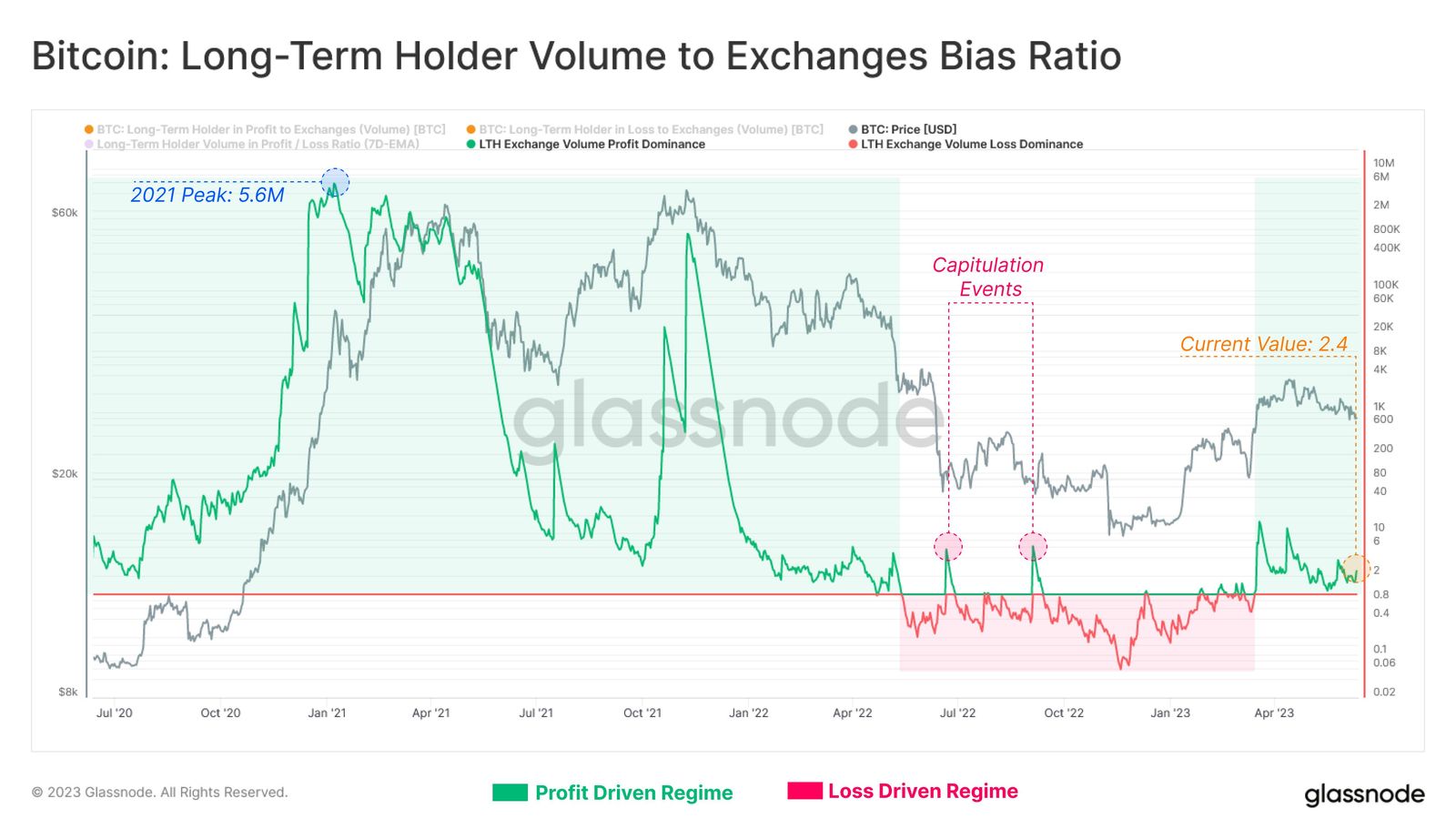

با دسترسی به سیستم دسته بندی دادههای گلسنود، میتوانیم عملکرد گروههای مختلف بازار بیت کوین را مشاهده کنیم. این به ما اجازه میدهد که جو کلی بازار را با تحلیل متغیرهای سود و ضرر گروههای مختلف، مثل هولدر کوتاه مدت و هولدرهای بلند مدت که در نسخه 1 تحلیل پل اقتصادی هم به آن پرداختیم، ارزیابی کنیم.

وقتی قیمت بیت کوین تا سطح 25 هزار دلار ریزش کرد، شاخصهای سود و ضرر به ما اجازه داد تا لایههای زیرین جو روانی بازار را ارزیابی کنیم. نکته جالب توجه اینجاست که با وجود ترس فراگیر در سراسر بازار، جریان موجودی هولدرهای بلند مدت در صرافیها قدرتمند باقی ماند. این نشان داد که با وجود روند نزولی قیمت، هنوز در مراحل ابتدایی دوره سودآوری بازار بودیم.

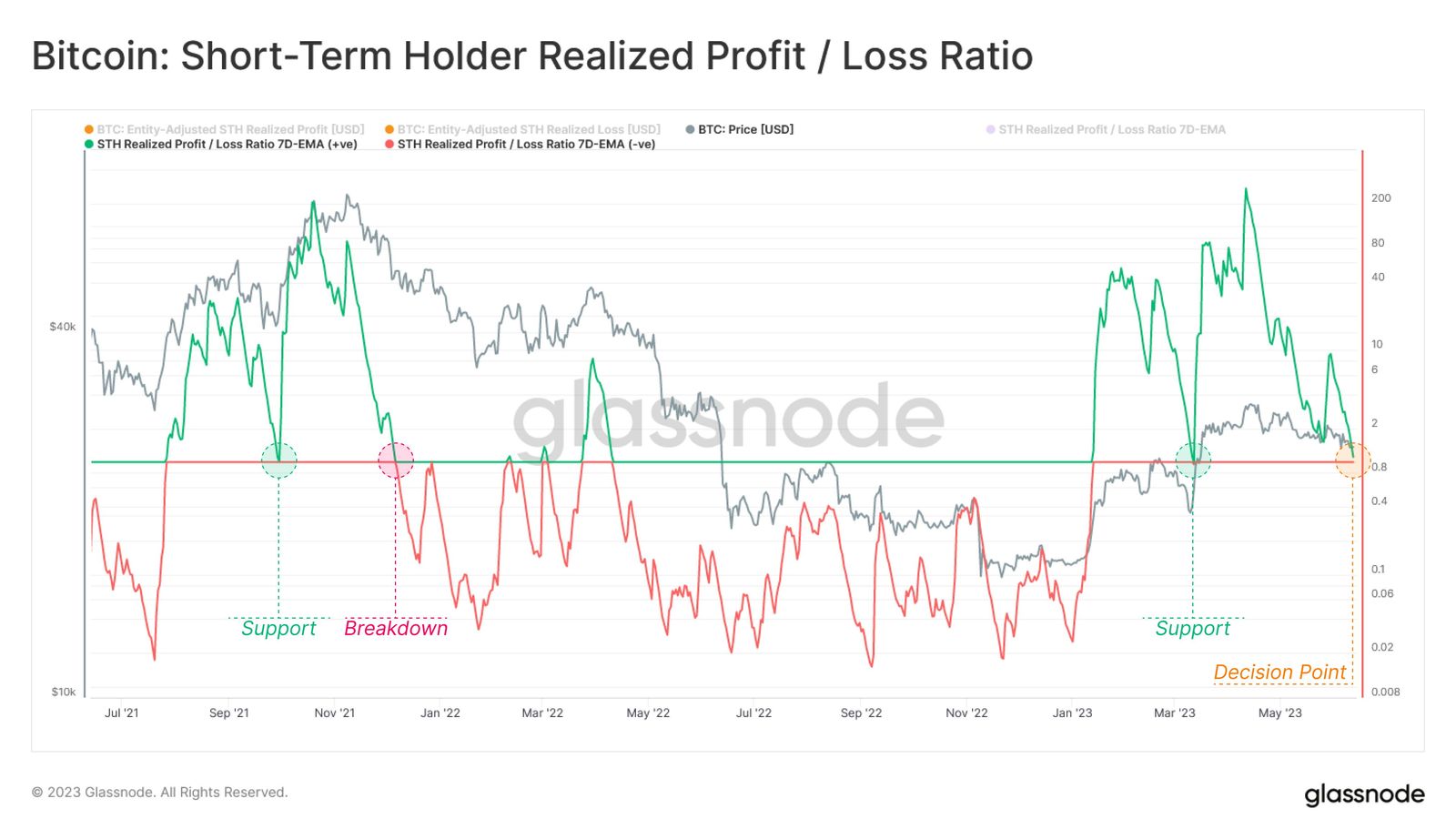

از طرف دیگر، هولدرهای کوتاه مدت از ابتدای سال میلادی جاری دوره سودآوری قابل توجهی را پشت سر گذاشتند. با این حال، با ادامه روند نزولی قیمت نقدی، نسبت سود/ضرر محقق شده هولدرهای کوتاه مدت به نقطه تعادل مهمی رسیده شده است.

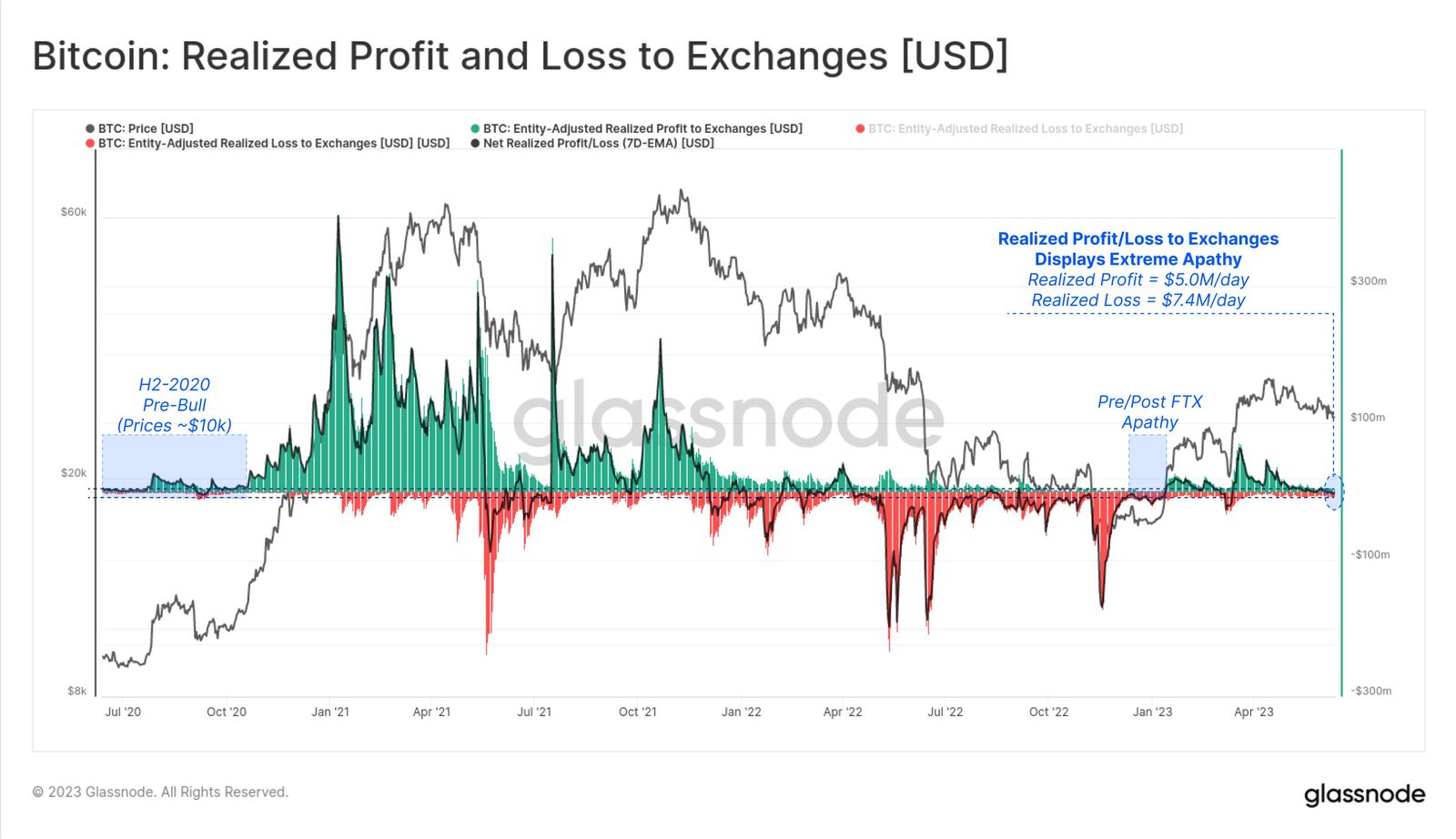

در اواسط ژوئن اتفاق جالب توجه دیگری هم افتاد، در میان همه کوینهایی که وارد صرافیها شده است، تعداد بسیار اندکی از آنها سود و ضرر بزرگی را ثبت کرده است. بیشتر کوینهایی که وارد صرافیها شده است، در قیمتی بسیار نزدیک به قیمت نقدی کنونی خریداری شده است. با توجه به سهم بالای هولدرهای کوتاه مدت، این کوینها احتمالاً در روزها و هفتههای اخیر خریداری شدهاند. این روند نشان میدهد که بازار بین سطوح مشخصی از اعتماد (سرمایهگذاران اهمیتی به نوسان قیمت ندارد) و بیتفاوتی (قیمت به حدی جذاب نیست که باعث انجام یک تراکنش شود) نوسان میکند.

در روزهای بعدی جهش قیمت، مشارکتکنندگان بازار در بزرگترین رویداد ثبت سود در سال گذشته، سود قابل توجه 537 میلیون دلاری را ثبت کردند. همانطور که در نسخه قبلی تحلیل پل اقتصادی هم تشریح کردیم، چنین رفتار ثبت سودی ممکن است نشاندهنده ریکاوری بازار باشد و خبر از شروع روند صعودی جدیدی بدهد.

البته با مقایسه سودهای اخیر (537 میلیون دلار) با اوج تحقق سود روند صعودی 2021 (4.98 میلیارد دلار)، یک کاهش عظیم 4.44 میلیارد دلاری (89 درصدی) را مشاهده میکنیم. این نشان میدهد که با وجود قابل توجه بودن ثبت سود کنونی، هنوز فاصله بسیار زیادی با روند صعودی قبلی دارد.

وقتی صحبت از SOPR میشود، یک دوره جزئی ضرر هم بعد از بازگشت دوره ثبت سود اتفاق افتاد که به خاطر بازگشت به موقعیت تعادل در مقدار 1.09 را نشان میدهد. این یک علامت امیدوارکننده است که مشارکتکنندگان بازار به سودآوری رسیدهاند.

تحلیلهای کنونی ما هم فرضیه ریکاوری مطرح شده در ماه گذشته را تقویت کرده و نشان میدهد که احتمالاً در مراحل ابتدایی روند صعودی بعدی هستیم. تقاضای ورودی کافی که تا به حال توانسته سودهای ثبت شده را جذب کند، این قدرت را دارد که حتی حجم و نقدینگی بیشتری را به بازار بکشاند. اگرچه این نکته حائز اهمیت است که این مشاهدات، معمولاً منجر به اتفاقاتی غیر منتظره در بازار کریپتو میشوند.

با این حال هنوز ثبت درخواست صندوق ETF نقدی بیت کوین از طرف BlackRock یک تغییر قابل توجه است. اگر این صندوق ETF تایید شود، راهی قانونی، امن و ساده برای نهادهای سرمایهگذاری مهیا خواهد شد تا وارد بازار بیت کوین شوند. این اقدام میتواند باعث ورود حجم بسیار عظیمی از سرمایه به بازار بیت کوین شود.

با توجه به متغیرهای کنونی بازار، این درخواست و احتمال تایید آن میتواند در 8 تا 12 ماه آینده، حجم تقاضای بسیار عظیمی را وارد بازار بیت کوین کند. این مدت زمان احتمالاً زمان لازم برای طراحی و عرضه محصول مالی BlackRock است. از این رو، دوره تثبیت کنونی ممکن است فرصتی مهم برای افرادی باشد که میخواهند به صورت بلند مدت روی بیت کوین سرمایهگذاری کنند.

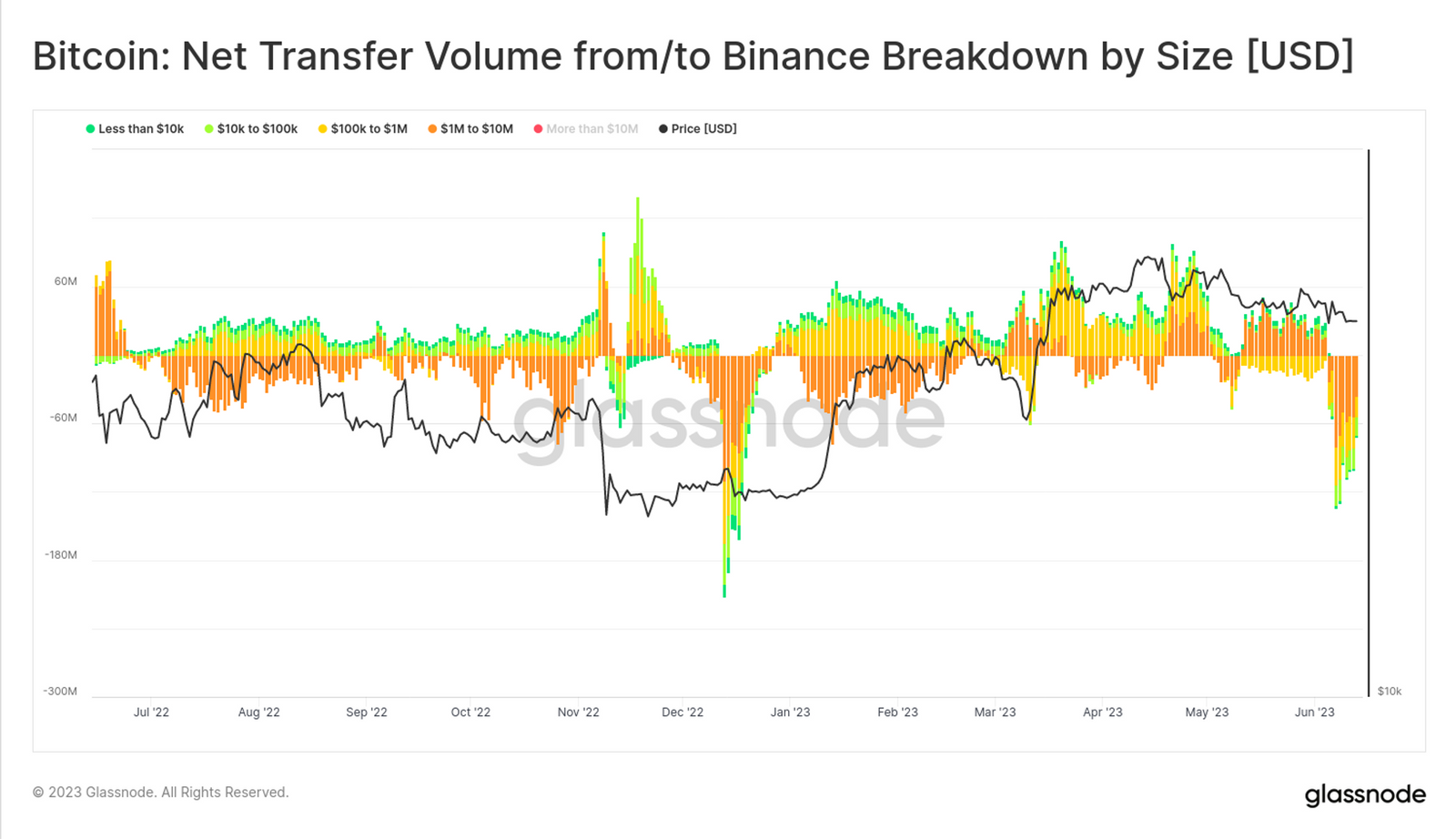

ریسکهای قانونی همواره روی بازار کریپتو سایه افکندهاند، مخصوصاً وقتی پروندههای شکایت علیه صرافیهای بزرگ و مطرح بازار باعث ایجاد یک موج ترس در بازار و ریزش موقتی قیمتها شد. این اتفاق با شکایت اخیر SEC از بایننس هم مشهود بود، زیرا نه تنها این اتفاق باعث ریزش قیمتها شد، بلکه باعث خروج سرمایه قابل توجهی از بازار هم شد. در اوج این روزها، مقدار برداشت سرمایه به 135 میلیون دلار در روز رسید که تقریباً مشابه با روزهای فروپاشی FTX است.

در خصوص اندازه این برداشتها، میبینیم که مقدار آنها از کمتر از 100 هزار دلار تا 10 میلیون دلار متغیر است. این تحرکات متفاوت خبر از حضور مشارکتکنندگان مختلف بازار از جمله سرمایهگذاران کوچک و موسسات مالی میدهد که نسبت به این تحولات واکنش میدهند.

ارزیابی واکنش بازار به چالشهای حقوقی

با وجود خروج سرمایه قابل توجه، نشانههای کاهش به وضوح دیده میشود و این علامتی از واکنش معقول بازار است. با اینکه شکایت SEC علیه بایننس و موسس آن منجر به خروج حجم عظیم کوین از این پلتفرم شد، ولی بایننس هنوز صاحب 667 هزار واحد BTC شده که تنها 5 درصد کمتر از بالاترین مقدار ثبت شده در ژوئن امسال است.

این پدیده نشاندهنده 2 نکته مهم است:

- واکنش بازار به احتمال شکایتهای حقوقی احتمالاً کمتر شده است، زیرا به نظر میرسد که این ریسک با شکایت CFTC در اوایل سال و حالا هم شکایت SEC در قیمت نقدی لحاظ شده است.

- با اینکه هیچ راهی وجود ندارد که تاثیر این شکایات حقوقی روی بایننس را اندازه بگیریم، ولی دادههای گلسنود نشان میدهد که این پلتفرم به اندازه کافی اندوخته دارد که جوابگوی مقادیر برداشت عظیم باشد.

با این حال هنوز وضعیت کلی بازار متغیر بوده و این نیازمند پایش مداوم است. به لطف الگوریتمهای دستهبندی دادههای پیشرفته گلسنود، میتوانیم ذخایر بیت کوین بایننس را به صورت لحظهای زیر نظر گرفته و سریعاً متوجه تحولات آن شویم.

منبع : Glassnode

پاسخها