هفته گذشته، هفته بسیار شلوغ و پر جنب و جوشی بود زیرا هم گزارش درآمدهای شرکت های بزرگ تکنولوژی منتشر شد و هم جلسات کمیته بازار آزاد فدرال رزرو (FOMC) برگزار شد و همچنین اداره تحلیل اقتصادی هم تخمین های خود از تولید ناخالص ملی (GDP) را منتشر کرد.

تحلیل بلاکویر از بازارهای مالی: نسخه 48

بیایید تحلیل اقتصادی این هفته را با مهمترین خبر هفته شروع کنیم، یعنی افزایش 75 پوینتی نرخ بهره فدرال رزرو که در روز چهارشنبه توسط FOMC اعلام شد.

لازم به ذکر است که این مقدار از افزایش نرخ بهره توسط ابزار FedWatch شرکت CME Group پیشبینی شده بود و در هفته قبل هم راجع به آن صحبت کردیم. این افزایش 75 پوینتی، باعث می شود که حداکثر نرخ بهره به 2.5 درصد برسد که از این حیث با سال 2019 برابری می کند. حالا اگر فدرال رزرو در جلسه بعدی هم نرخ بهره خود را افزایش دهد، بالاترین سطح FFR از سال 2000 ثبت می شود.

از آنجایی که نرخ بهره 2.25 تا 2.5 درصدی در بازار لحاظ شده بود (همانطور که از داده های آتی فدرال از CME Group مشهود بود)، دیدن جهش قیمت ها در روزهای چهارشنبه و پنجشنبه دور از ذهن نبود.

هدف کنونی فدرال رزرو کاهش نرخ تورم است. اولین جمله سخنرانی دیروز پاول (Powell) هم همین بود: «من و همکارانم تمام تلاش خود را می کنیم تا نرخ تورم را به سطوح قبل برگردانیم.» البته افزایش 100 پوینتی نرخ بهره می توانست اقدام شدید تری برای رسیدن به این هدف باشد ولی از طرف دیگر، فدرال رزرو نگران عواقب دیگر هم هست.

پاول در روز گذشته با لحن داویش (Dovish و سیاست انبساطی) صحبت کرد و به سرمایه گذاران اطمینان داد که کمیته بازار آزاد در جلسات آینده از سیاست های آینده نگرانه تری استفاده می کند. در واقع این نوع کنفرانس خبری پاول، در سال 2022 دیده نشده بود.

او از افزایش احتمال سافت لندینگ صحبت کرد و اشاره کرد که در آینده نزدیک، مقدار افزایش نرخ بهره روندی کاهشی خواهد گرفت. پاول سرمایه گذاران را از توانایی او و گروهش برای کاهش تورم با تایید این نکته که شاخص ها خبر از کاهش چشمگیر هزینه مصرف کنندگان می دهد، مطمئن کرد.

حالا با تمام این تفاسیر، آیا سیاست های پولی اخیر به اندازه ای سخت بوده که بتواند تقاضا را کاهش داده و تورم را کم کند؟ اطمینان از این گفته ها سخت است ولی لحن داویش پاول ظاهرا برای بازگشت کمی جو ریسک پذیر به بازار کافی است.

نرخ بهره فدرال رزرو (FFR) در سه ماه گذشته 200 پوینت افزایش یافته ولی تاثیر آن روی هزینه مصرف کننده و بازارها نیاز به زمان دارد. وقتی جلسات FOMC به صورت ماهانه انجام می شود، ندیدن تاثیراتی که این سیاست گذاری روی بازار داشته دشوار است. حالا تا جلسه بعدی این کمیسیون تا روز 30 شهریور، 8 هفته زمان باقی است و این می تواند فرصت خوبی برای بررسی تاثیر بلند مدت سیاست گذاری فدرال رزرو باشد.

همانطور که گفته شد، لحن مثبت پاول باعث افزایش اعتماد سرمایه گذاران و جریان سرمایه به بازارهای پر ریسک شد. در روز چهارشنبه، شاخص Nasdaq Composite بیش از 4 درصد رشد کرد که بیشترین میزان رشد روزانه از سال 2020 تاکنون بود. قیمت اوراق خزانه داری هم با این خبر رشد کرد ولی رشد اصلی آن در روز پنجشنبه ثبت شد.

اوراق بهادار خزانه داری معمولاً به عنوان یک دارایی کاملاً برعکس پرریسک شناخته می شوند ولی در یک اقتصاد تورمی، در کنار دارایی های پرریسک دسته بندی می شوند. وقتی نرخ تورم بالاست، جریان پول نقدی آتی که از خرید و حفظ اوراق بهادار با دارایی ثابت به دست می آید، ارزش کمتری پیدا می کند و به همین خاطر آن دارایی جذابیت کمتری خواهد داشت.

این ریسک تورم را به معادله قیمت گذاری اوراق قرضه اضافه می کند و باعث می شود که هزینه ذخیره ثروت در خزانه داری افزایش یابد. ولی تا این اواخر، شاهد افزایش فروش اوراق قرضه نبوده ایم ولی می توانیم انتظار آن را داشته باشیم. در واقع، عکس این پدیده را دیده ایم!

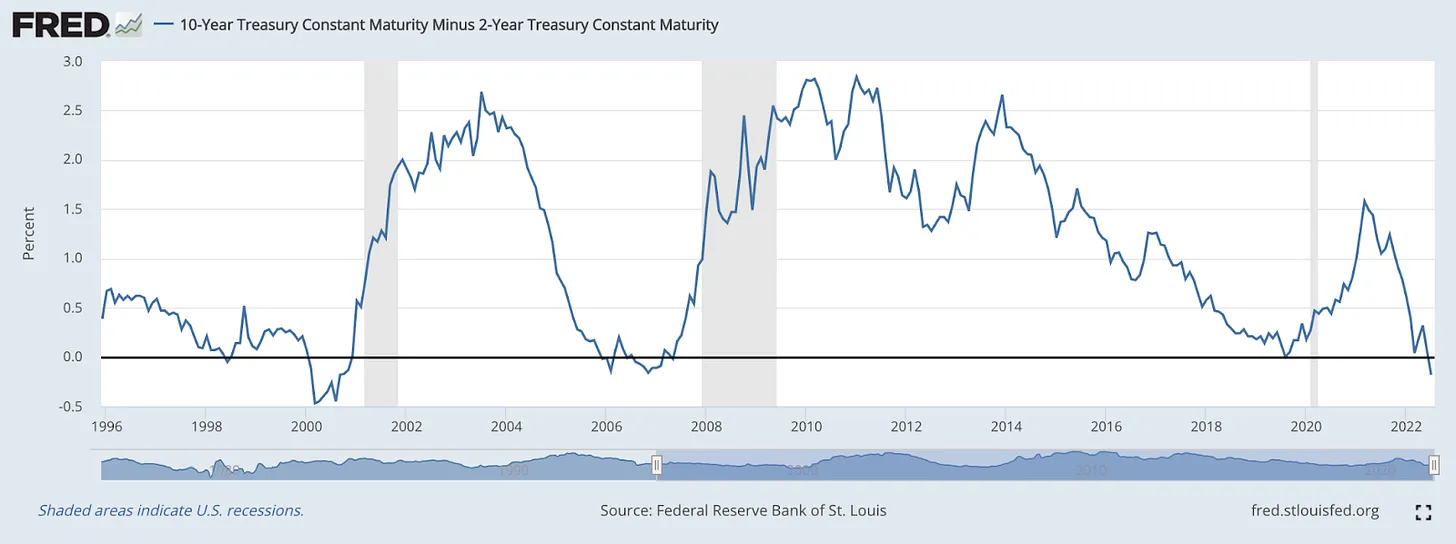

همانطور که در تصویر بالا مشاهده می کنید، بازده اوراق خزانه داری 10 ساله برای اولین بار از فروردین امسال، به زیر سطح 2.7 درصد رسید. این مقدار کاهش باعث افزایش ارزش گذاری سهام پرریسک می شود و در واقع به اعتماد به رشد قیمت ها می افزاید.

تقاضای قدرتمندی که در بازار درآمد ثابت دیدیم، به این معنا نیست که پول هوشمند معتقد است که تورم قله خود را پشت سر گذاشته است، بلکه بیشتر نشان دهنده این است که سرمایه گذاران به توانایی فدرال رزرو در کاهش نرخ تورم ایمان دارند.

اوراق قرضه ابزار سرمایه گذاری آینده نگر هستند، یعنی در ابتدا انتظار سرمایه گذاران را در قیمت لحاظ می کنند و بعد با انتظار اطلاعات اصلی، قیمت را تنظیم می کنند. بنابراین، افزایش تقاضا لزوماً به این معنا نیست که سرمایه گذاران تصور می کنند که وضعیت اقتصادی مساعد شده، ولی می تواند به این معنا باشد که سرمایه گذاران از مسیر حرکت کنونی اقتصاد راضی هستند.

این حقیقت که تقریباً یک ماه است که اوراق قرضه در حال جهش است ولی بازار سهام در بهترین حالت درجا زده، نشان دهنده این است که بازار اوراق قرضه انتظار تداوم قدرت بازار و تشدید نشدن اقدامات فدرال رزرو را دارد. ولی همانطور که در نسخه های قبلی تحلیل بلاک ویر گفته بودیم، هر چه بازارها بیشتر جهش کنند، احتمال اینکه فدرال رزرو برای تثبیت قیمت ها اقدام شدیدتری کند، بیشتر است.

افزایش تقاضا برای دارایی های پرریسک، تحقق هدف فدرال رزرو را با مشکل روبرو می کند. البته شاید در یک اقتصاد غیر تورمی چنین اتفاقی نیفتد ولی حالا که CPI به بیش از 9 درصد رسیده، این احتمال بسیار بالاست که رشد قیمت ابزار سرمایه گذاری فقط فدرال رزرو را مجبور به تشدید انقباض سیاست پولی خود کند.

با اینکه بازده اوراق قرضه بیش از 1 ماه است که در حال ریزش است، بررسی مقدار تغییر در سررسیدهای مختلف اوراق قرضه هم حائز اهمیت است. همانطور که در نسخه 46 تحلیل بلاک ویر توضیح دادیم، اختلاف بین اوراق خزانه داری 2 تا 10 ساله هنوز منفی است.

با اینکه به طور کلی قیمت اوراق قرضه در حال جهش مداوم است، میزان جهش سررسیدهای مختلف می تواند اطلاعات زیادی درباره سطح اعتماد سرمایه گذاران را نشان دهد.

اختلاف منفی اوراق 2 و 10 ساله یعنی بازده اوراق قرضه 2 ساله بیش از نوع 10 ساله است و این یعنی وضعیت اقتصادی در کوتاه مدت نگران کننده است. در شرایط عادی، اوراق قرضه با سررسید بلندتر سود بیشتری هم دارند، زیرا پرداخت سودهای بیشتر به معنای آن است که تغییر نرخ بهره می تواند تاثیر بیشتری روی سودهای پرداختی آن ها داشته باشد.

در دوره هایی که سرمایه گذاران نگران وضعیت کوتاه مدت اقتصادی هستند، مثل چیزی که این روزها هم می بینیم، تقاضا برای اوراق قرضه با سررسید بالاتر هم بیشتر می شود.

جمعه هفته گذشته، این اختلاف به 0.2- رسید که پایین ترین مقدار از 28 نوامبر 2000 است. همانطور که قبلاً هم گفته ایم، اختلاف منفی اوراق 2 و 10 ساله دقیقاً قبل از دوره رکود رخ می دهد.

با اینکه دوره رکود در 100 درصد مواقع با منفی شدن اختلاف اوراق 2 و 10 ساله ایجاد نمی شود، ولی تقریباً همیشه دوره رکود در فاصله 2 سال پیش از منفی شدن اختلاف اوراق 2 و 10 ساله به وجود آمده است. حالا که صحبت از رکود شد، لازم به ذکر است که این روزها صحبت های زیادی پیرامون آن می شود و یکی از معیارهای شناسایی آن، این هفته است.

همه این حواشی پس از سخنرانی رئیس جمهور بایدن درباره اقتصاد آغاز شد ولی در روز پنجشنبه هم اداره تحلیل اقتصادی، تولید ناخالص ملی (GDP) سه ماهه دوم سال جاری را 0.9- درصد نسبت به سال قبل تخمین زد.

اگر دو سه ماهه متوالی با GDP منفی ثبت شود، اقتصاد آمریکا به طور رسمی وارد دوره رکود می شود که البته در نسخه های قبلی بلاک ویر به آن پرداختیم.

با اینکه برای اعلام رسمی ورود به دوره رکود، به اداره ملی تحقیقات اقتصادی (NBER) نیاز است، ولی می توانیم قبل از اعلام رسمی تا حدی متوجه دوره رکود بشویم. تقریباً هر بار که تولید ناخالص ملی در سه ماهه های متوالی کاهش می یابد، NBER اعلام دوره رکود می کند و احتمالاً برای مدتی طولانی چنین چیزی را اعلام نخواهند کرد.

در سال 2020، حدود 4 ماه طول کشید تا به طور رسمی دوره رکود اعلام شود ولی در گذشته NBER برای چنین کاری بیش از 1 سال زمان گرفت. در واقع این اداره تا زمانی که قله فعالیت اقتصادی را ببیند و شاهد عمق، انتشار و دوره کافی برای رکود باشد، صبر می کند.

نمودار بالا نشان می دهد که رشد GDP واقعی سه ماهه به حوالی سال 1947 رسیده است. این به ما نشان می دهد که به جز سال 2022 و دوره هایی که شاهد چندین سال رکود بوده ایم، 10 مرتبه شاهد کاهش مداوم رشد GDP بوده ایم. از این 10 مرتبه، در 9 مرتبه توسط NBER رکود رسمی اعلام شد.

در سال 1947، مقدار GDP واقعی برای دو سه ماهه متوالی کاهش یافت ولی به عنوان دوره رکود اعلام نشد. در آن زمان، قدرت بازار کار، تولید صنعتی و هزینه مصرف کنندگان به حدی بود که رشد منفی GDP را خنثی کند. علاوه بر این، در سال 2001 هم آمریکا دچار رکودی شد که البته با منفی شدن رشد GDP همراه نبود.

این پدیده نشان می دهد که گرچه دو بار منفی شدن رشد GDP در سه ماهه های متوالی یک نشانگر دقیق برای رکود است، ولی در گذشته نمونه های استثنا هم دیده شده است.

ولی در حقیقت، تعریف دوره رکود کاملاً اختیاری است و فقط برای خبرگزاری ها و سیاست مداران اهمیت دارد. چیزی که مهم است، تاثیری است که این وضعیت اقتصادی روی مردم آمریکا می گذارد. در حالی که میانگین دستمزدها به شدت کم است و اعتماد به نفس مصرف کنندگان به شدت آسیب دیده، اینکه بگوییم در دوره رکود وارد شده ایم یا خیر اهمیت چندانی ندارد.

علاوه بر این وقتی NBER به طور رسمی اعلام می کند که آمریکا وارد رکود شده، در واقع به گذشته نگاه کرده اند. یعنی این اداره می گوید که دوره رکود 4 ماه پیش یا 1 سال پیش آغاز شده است. پس با اینکه اعلام دوره رکود قبل از NBER حدس و گمانی بیش نیست، ولی دو سه ماهه متوالی با GDP منفی یک نشانه خوب و قوی است.

برای بررسی فراتر این وضعیت، می توانیم نگاهی به بازار کاری باندازیم که بسیاری تصور می کنند قدرت بالایی دارد.

در هنگام بررسی وضعیت بازار کار، اولین چیزی که مردم به آن توجه می کنند نرخ بیکاری است. نمودار بالا در واقع تعداد اولین درخواست حقوق بیکاری (IJC) را نشان میدهد که گرچه با نرخ بیکاری یکسان نیست ولی ارتباط این دو به شدت به یکدیگر نزدیک است.

IJC به ما می گوید که نرخ بیکاری به شدت پایین است ولی با این حال رفته رفته روندی افزایش به خود گرفته است. ولی این چندان شامل عوامل دیگری که همه روزه به سطح زندگی آمریکایی ها آسیب می زند، نمی شود.

نرخ مشارکت نیروی کار (LFP) به ما می گوید که چه درصدی از افراد 16 ساله و بالاتر که واجد شرایط کار هستند، در حال اشتغال بوده و یا به دنبال کار می گردند. همانطور که در تصویر بالا مشاهده می کنید، همزمان با افزایش فشار اقتصادی روی شهروندان آمریکایی در 7 ماه گذشته، شاهد کاهش تعداد افرادی هستیم که در حال اشتغال یا به دنبال شغل هستند.

از آنجایی که کاهش LFP از IJC بیشتر است، این یعنی با اینکه نرخ بیکاری چندان زیاد نیست ولی مردم در حال ناامیدی از یافتن شغلی مناسب هستند. علاوه بر این، کسانی که در حال اشتغال هستند هم با کاهش شدید دستمزد مواجه شده اند.

در طول 2 سال گذشته، شاهد کاهش مداوم درآمدهای واقعی افراد بوده ایم. این یعنی بعد از محاسبه تاثیر تورم، شهروندان آمریکایی کمتر از زمان قبل از همه گیری کرونا درآمد دارند.

پس بله، نرخ اشتغال هنوز به شدت بالاست ولی چیزی که اهمیت بیشتری دارد این است که قدرت خرید درآمدهای افراد شاغل هم کاهش چشمگیری کرده است. کاهش نرخ اشتغال و همچنین کاهش دستمزدها در واقع تاثیرات مشابهی در اقتصاد دارند، زیرا در هر دو صورت پول کمتری در دست مصرف کنندگان خواهد بود.

ولی حالا که صحبت از هزینه مصرف کننده شد، لازم به ذکر است که این شاخص در 8 فصل گذشته افزایشی مداوم داشته است، اما با توجه به کاهش دستمزد کارگران، این پدیده چطور ممکن است؟ هزینه بیشتر برای رشد اقتصاد بسیار مفید است زیرا به این معناست که شهروندان حس امنیت و اعتماد بیشتری دارند و نیازی به پس انداز کردن برای روزهای دشوار نمی بینند. ولی این شرایط تنها زمانی رخ می دهد که مجموع شهروندان آمریکایی در حال ثروتمندتر شدن باشند.

اتفاقی که به جای سناریو در حال وقوع است، این است که آمریکایی ها بیشتر هزینه می کنند ولی به خاطر کاهش درآمدها، پس انداز آن ها در بانک ها نیز در حال کاهشی شدید است. در تصویر بالا، نمودار نرخ پس انداز شخصی آمریکا را مشاهده می کنید که نشان می دهد چه درصدی از درآمد افراد پس انداز می شود.

در حال حاضر، آمریکایی هم اکنون فقط 6 درصد از درآمدهای خود را ذخیره می کنند و این یعنی افزایش هزینه مصرف کنندگان به خاطر افزایش اعتماد و اطمینان مصرف کنندگان نیست. دلیل منطقی تر برای چنین وضعیتی این است که، وضعیت اقتصادی و تورم مرتبط با عرضه باعث شده که قیمت کالاهایی که آمریکایی ها به آن نیاز دارند بیشتر شود.

در واقع، شاخص ثروت خانوار آمریکایی در سه ماهه اول 2022، برای اولین بار از شروع دوره همه گیری کرونا کاهش یافت. داده های سه ماهه دوم احتمالا تا پایان تابستان منتشر نخواهد شد ولی می توان حدس زد که با کاهشی دیگر مواجه خواهیم شد.

برای جمع بندی یافته های بالا، باید بگوییم که بازار کار هنوز نسبتاً قدرتمند است ولی به زودی شاهد تضعیف آن خواهیم بود، زیرا:

- نرخ بیکاری هنوز نسبتاً پایین است ولی مردم در حال تعدیل نیرو و یا حتی استعفا از کار خود هستند.

- آمریکایی هایی که در حال اشتغال هستند هم درآمد کافی برای جبران کاهش قدرت خرید خود ندارند.

- ترکیب افزایش هزینه مصرف کننده و کاهش دستمزد واقعی، منجر به کاهش سپرده گذاری آمریکایی ها و در نتیجه فقیر شدن آن ها شده است.

تاثیر تغییرات در وضعیت اقتصادی روی بازار کار به زمان زیادی نیاز دارد. به همین خاطر است که اعلام رکود از طرف NBER با این همه تاخیر انجام می گیرد و بررسی وضعیت اشتغال افراد، صرفنظر از تعداد بیکارها، اطلاعات بیشتری درباره وضعیت اقتصادی به ما می دهد.

سهم های مرتبط با کریپتو

گروه سهم های مرتبط با کریپتو هم این هفته عملکرد بسیار پرقدرتی از خود نشان دادند. سطح تقاضای بازار برای سهم های قوی این گروه به وضوح بالا بود و همچنین علائمی از قدرت نسبی هم در میان رهبران این گروه دیده شد. با اینکه شرکت های عمومی ماینینگ اساساً هدف واحدی دارند – اینکه بیت کوین را با کمترین قیمت ممکن استخراج کنند – همه این شرکت ها ساختار یکسانی ندارند.

در واقع در حوزه هایی مثل مدیریت، استراتژی، هزینه انرژی، موقعیت جغرافیایی (خطر سیاسی) سطح بدهی و… با هم متفاوت هستند. این مسائل برای تحقیقات و بررسی شخصی می تواند کمی دشوار و پیچیده باشد ولی خوشبختانه نیازی به این کار نیست.

خود بازار از طریق رفتار قیمت به ما می گوید که چه سهم هایی از نظر سرمایه گذاران جذابیت بیشتری دارند. در واقع سهم هایی که بیشتری مقدار قدرت نسبی را دارند، با شدت بیشتری توسط موسسات مالی خریداری می شوند. نکته اصلی برای توجه در این گروه از سهم ها، این است که چقدر از قله هفته گذشته خود فاصله گرفته اند. این بازگشت سریع و شدید به ما نشان میدهد که موسسات با شدت زیادی در حال انباشت سهم ها هستند.

از جمله سهم هایی که (از جمله غیر ماینرها) این هفته قدرت نسبی بسیار خوبی از خود به نمایش گذاشتند: MSTR، RIOT، HUT، MARA، BITF، SI و HIVE هستند. از طرف دیگر، سهم هایی که قدرت نسبی ضعیفی در این هفته داشتند، عبارتند از EBON، BTBT، GREE، CLSK و COIN

همانطور که در نمودار بالا مشاهده می کنید، COIN هفته نسبتاً سختی را پشت سر گذاشت و بعد از ریزش 21 درصدی در روز سه شنبه، در بازپس گیری میانگین متحرک 10 روزه با مشکل مواجه شد.

این ضعف نمودار به خاطر خبر مهم هفته گذشته بود که کمیسیون SEC در حال تحقیق و بررسی این پلتفرم معاملاتی به جرم عرضه و فروش آلت کوین هایی است که باید اوراق بهادار باشند. در واقع این اتفاق در فاصله چند روز بعد از اینکه SEC مدیر سابق کوین بیس را متهم به معامله درون سازمانی کرد، افتاد.

تعریف اوراق بهادار کمی پیچیده است زیرا در واقع یک عبارت بسیار گسترده است. با مقایسه اوراق بهادار سنتی با آلت کوین ها، در واقع خیلی سخت می توان توکن برخی پروژه های متمرکز را اوراق بهادار تصور نکرد.

در بسیاری از موارد، شما توکن ها را برای تامین مالی یک پروژه می خرید و بعد به امید موفقیت آن پروژه، توکن را نگه می دارید تا با قیمت بالاتری به فروش برسانید. در این مثال، بسیاری از آلت کوین ها بسیار شبیه خریدن سهام شرکت ها یا حتی اوراق بدهی آن ها هستند.

قانون اوراق بهادار سال 1933، ملزم کرده که همه اوراق بهادار در SEC ثبت شوند تا بازارهای مالی قانون گذاری شده و از سرمایه گذاران هم محافظت شود. حال سوال اینجاست که این یعنی SEC قرار است اقدامی غیر قانونی بر علیه کوین بیس پیدا کند؟ لزوماً نه ولی قطعاً مسئله مهمی در حال وقوع است.

تا امروز، هیچ ارز دیجیتال توسط SEC ثبت نشده است و همه آن ها به عنوان کالا در نظر گرفته می شوند. حال اگر SEC مدعی شد که کوین بیس اوراق بهادار ثبت نشده فروخته است، پروژه های متمرکز باید توکن خود را در این کمیسیون ثبت کنند.

مثل همیشه، نمودار بالا هم جدولی برای مقایسه عملکرد سهم های مرتبط با کریپتو و مقایسه آن ها با میانگین، بیت کوین و WGMI است.

تحلیل آنچین بیت کوین

بعد از اینکه فدرال رزرو اعلام کرد که نرخ بهره را 75 پوینت افزایش داده، بازارهای کریپتو هم جهش خود را آغاز کردند و بیت کوین هم به عنوان رهبر این بازار، هفته گذشته را با رشدی 15 درصدی به پایان رساند. یک سطح هفتگی مهم برای نمودار بیت کوین، میانگین متحرک 200 هفته ای بود که هم اکنون در سطح 22800 دلار قرار گرفته است. تا به اینجای کار، همه چیز خوب بوده ولی برای تایید این جهش، نیاز است که تا آخر روز یکشنبه هم بازار به قدرت خود ادامه دهد.

به نظر می رسد که نمودار قیمت ماهانه بیت کوین هم در حال پس گیری سطح 180 هفته ای خود است، سطحی که در نسخه های قبلی تحلیل بلاک ویر هم به عنوان یک سطح انباشت مهم برای بیت کوین در نظر گرفته بودیم. در واقع کندل ماهانه هم در روز یکشنبه بسته خواهد شد. اگر نمودار قیمت به بالای این سطح بازگردد، علامتی بسیار مثبت خواهد بود زیرا بریک اوت/بریک داون ها علائمی قدرتمند هستند.

شاخص دیگری که در هفته های اخیر به آن توجه داشته ایم، نسبت ارزش بازار USDC و USDT (دو استیبل کوین برتر بازار) به کل مارکت کپ بازار کریپتو است. هر زمان که این نسبت، به کف کانال خود می رسد، نشان دهنده آن است که قدرت تقاضا کمی نسبت به مقدار سرمایه ای که به بازار وارد شده، باقی مانده است و این احتمال ثبت قله قیمت را بیشتر می کند زیرا خریداران کمتری در بازار باقی مانده اند.

از طرف دیگر، وقتی این نسبت به سقف کانال خود می رسد، نشان دهنده آن است که مقدار زیادی از قدرت تقاضا نسبت به کل مارکت کپ بازار، از بیت کوین و آلت کوین ها خارج شده و منتظر فرصت ورود هستند. وقتی بازار جهش خود را شروع می کند، این مشارکت کنندگان بازار به احتمال زیاد شروع به خرید می کنند. هر چه باروت بیشتری در بازار وجود داشته باشد، احتمال برپایی آتش بیشتر است! حالا بعد از اینکه نمودار این نسبت به سقف کانال نزولی خود رسیده، با واکنش بسیار جالب توجهی برگشته است.

روش دیگر برای بررسی این پدیده، مقایسه مارکت کپ استیبل کوین ها نسبت به مارکت کپ بیت کوین و اضافه کردن باند بولینگر است. شخصا نمودار بالا را بیشتر دوست دارم ولی برای تایید یافته های بالا می توانیم از تصویر زیر هم کمک بگیریم.

نمره استاندارد MVRV هم شاخص دیگری است که در ماه های اخیر به آن توجه کرده ایم زیرا به عنوان یک محدوده خرید مناسب برای بلند مدت محسوب می شود. بعد از حدود 1 ماه سپری کردن در زیر محدوده انباشت، حالا به نظر می رسد که این شاخص در حال خروج از این محدوده است.

حال نوبت به آن رسیده که شاخص دیگری که زیر نظر گرفته بودیم را هم بررسی کنیم، یعنی نسبت نمودار قیمت بیت کوین به روند 200 روزه آن. در ماه گذشته، بیت کوین یکی از شدیدترین انحرافات تاریخ خود نسبت به این روند را ثبت کرد.

Bitcoin has only been this far below its 200-day moving average a handful of times (<2%), each of which looked terrifying to buy at the moment, but terrifyingly obvious in hindsight. pic.twitter.com/ESZuY344iC

— Will (@WClementeIII) July 18, 2022

حالا اما این سطح را پس گرفته است، سطحی که طبق تاریخچه بیت کوین همواره با کف روندهای نزولی یکسان بوده است. این حقیقت را می توان در دوره های سبز رنگ تصویر زیر مشاهده کرد.

از نظر بازار مشتقات، پایه سه ماهه بیت کوین هم کمی از 0.27 درصد فاصله گرفته و حتی در ماه گذشته و برخی از صرافی ها به 2.57 درصد رسیده است. این یعنی می توانید در نمودار قیمت نقدی، پوزیشن خرید بگیرید، در آتی پوزیشن شورت (فروش) بگیرید و با تفاوت این دو به سود برسید.

از نظر آیتم هایی که در تحلیل آنچین بیت کوین باید زیر نظر بگیریم، مبنای هزینه هودلرهای کوتاه مدت است که در نسخه های قبلی این تحلیل، گفته بودیم که آستانه ای مهم برای پایش است. در واقع این شاخص، مبنای هزینه جمعی هولدرهای کوتاه مدت است (کمتر از 155 روز). این شاخص هم اکنون در سطح 28000 دلار قرار گرفته که البته با سطح مقاومت تکنیکال به عنوان سطح تایید ریزش برای مشارکت کنندگان مومنتومی بازار تلاقی یافته است.

شاخص دیگری که بهتر است در این مقاله به آن بپردازیم، فاندینگ ریت است. این شاخص هم اکنون در حالت تقریباً متعادلی قرار گرفته بنابراین نکته نگران کننده ای درباره آن وجود ندارد، ولی چیزی که بیش از همه انتظار دیدنش را داریم، این است که همزمان با افزایش قیمت بیت کوین، فاندینگ ریت هم منفی شود.

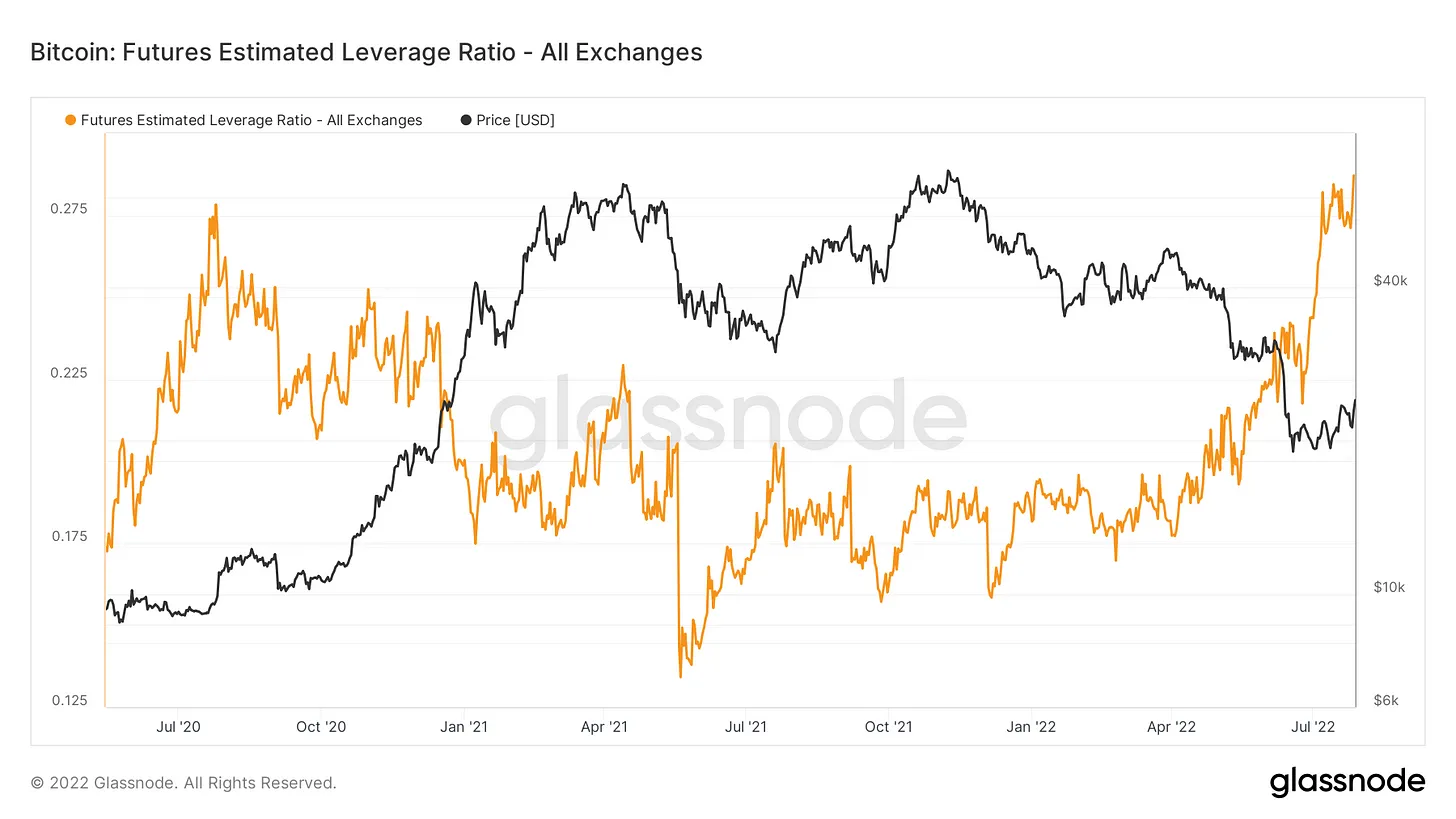

در آخر هم نگاهی به شاخصی می اندازیم که اخیراً در توییتر مورد توجه قرار گرفته است، یعنی نرخ اهرم. این شاخص سود باز بیت کوین را با تعداد بیت کوین های موجود در صرافی ها به عنوان یک معیار برای اهرم در سیستم مقایسه می کند. در تئوری، این شاخص معقولانه و منطقی است. با این حال، مشکلی که با این شاخص دارم این است که درصد قراردادهای آتی وثیقه شده با بیت کوین از اردیبهشت سال گذشته تاکنون در حال ریزش شده و از 70 درصد به 40 درصد رسیده است. با توجه به این موضوع، نمی توان این شاخص را چندان سودمند دانست.

استخراج بیت کوین

همانطور که در نسخه های قبلی تحلیل بلاک ویر گفته بودیم، روبان هش (چارت زیر) وقوع پدیده تسلیم ماینرها را نشان می دهد. این شاخص توسط چارلز ادواردز خلق شده است و لازم به ذکر است که پدیده تسلیم ماینرها زمانی رخ می دهد که درصد قابل توجهی از ماینرها برای مدتی مجبور به خاموش کردن دستگاه خود شوند.

دوره تسلیم ماینر کنونی از روز 17 خرداد ماه آغاز شد و مدت زمان قابل توجهی هم ادامه یافت. این نکته حائز اهمیت است که تسلیم ماینرها پدیده مهمی هستند زیرا نشان دهنده این هستند که تعداد زیادی از ماینرها دیگر فعالیت نمی کنند. از روز 17 خرداد ماه، نسل های جدید ماینرها توسط شرکت های خصوصی و عمومی شروع به کار کرده اند. با این حال، سهم قابل توجهی از ماینرهای قدیمی و با بهره وری کم از شبکه خارج شده اند و این باعث شده که نرخ هش کاهش قابل توجهی داشته باشد.

اگر کف قیمت جدیدی در نمودار بیت کوین ثبت نشود، می توان انتظار داشت که دوره تسلیم ماینرها تا پایان تابستان به اتمام برسد.

از زمان تنظیم خودکار سختی شبکه اخیر، (5 درصد کاهش)، بلاک ها با سرعتی بیشتر از 10 دقیقه ایجاد می شوند. با اینکه برای پیدا کردن یک بلاک به شانس بسیار زیادی نیاز است، ولی وقتی تعداد قابل توجهی از بلاک ها در یک دوران بخصوص (مدت زمان بین هر تنظیم خودکار سختی شبکه، 2 هفته یا حدود 2016 بلاک) استخراج می شود، می توان انتظار داشت که در تنظیم خودکار بعدی چه اتفاقی می افتد.

لازم به ذکر است که اصلی ترین دلیل و هدف تنظیم خودکار سختی شبکه این است که موجودی بیت کوین با سرعت و برنامه ریزی خاصی توزیع شود. اگر بلاک ها با سرعتی بیش از حد ایجاد شوند، یعنی ماینرهای بیشتری به شبکه اضافه شده اند، در نتیجه سختی شبکه بیشتر می شود تا تولید هر بلاک سخت تر شود. تصویر بالا، داده های مرتبط با سرعت تولید بلاک ها را جمع آوری می کند تا پیشبینی کند که تنظیم خودکار سختی شبکه بعدی چه تغییری ایجاد خواهد کرد.

از آنجایی که شبکه هنوز در نیمه دوران تنظیم سختی کنونی است (هنوز 1000 داده بلاک ها باقی مانده)، می توان دید که تنظیم خودکار قبلی تا چه اندازه دقیق کار کرده است. در حال حاضر، انتظار می رود که تنظیم بعدی مثبت باشد و این احتمال بسیار بالاست که وضعیت کنونی ادامه یابد.

ممپول بیت کوین هم جایی است که همه تراکنش های تایید نشده، در آنجا منتظر تایید توسط ماینرها می مانند. در طول ریزش های شدید قیمت یا افزایش پذیرش شبکه، ممپول پر از تراکنش های تایید نشده می شود زیرا شبکه پر از کاربرانی می شود که نسبت به تغییر قیمت واکنش نشان میدهند.

در تصویر زیر، وضعیت ممپول را در دوره تسلیم روند نزولی سال 2018 مشاهده می کنید. در طول نوامبر آن سال، نمودار قیمت بیت کوین از سطح 6000 دلار به 3000 دلار رسید. در نمودار زیر، می توانید جهش قابل توجهی کارمزدهای شبکه را مشاهده کنید زیرا در طول آن ریزش قیمت، فعالیت شبکه افزایش چشمگیری کرد. اگر نمودار قیمت تاثیر زیادی روی رفتار کاربران بگذارد، کوین ها شروع به جا به جایی می کنند و این در وضعیت ممپول مشهود می شود زیرا کاربران برای جای گرفتن در بلاک بعدی با یکدیگر رقابت می کنند.

در طول دوره تسلیم سال 2018، کارمزد تراکنش های در حال انتظار به 5 بیت کوین رسید. تراکنش ها در حجم بسیار زیادی روی هم انباشته شده بودند و حتی در چند مورد، ممپول به مدت بیش از 24 ساعت تخلیه نشد.

در طول دوره (احتمالاً) تسلیم روند نزولی سال 2022، شبکه بیت کوین دو رویداد تسلیم مجزا را ثبت کرد. اولین تسلیم در اوایل تیر ماه و زمانی که قیمت بیت کوین از سطح 31 به 17.5 هزار دلار رسید، رخ داد و دومین مورد هم زمانی رخ داد که بیت کوین سطح 19 هزار دلار را دوباره لمس کرد.

البته این وضعیت به هیچ عنوان پایان روند نزولی قیمت بیت کوین را نشان نمی دهد، ولی به وضوح نشان می دهد که دوره هایی را گذرانده ایم که نمودار قیمت در حال سقوط بوده و کاربران حاضر بوده اند برای ثبت سریعتر تراکنش های خود، پول بیشتری بپردازند.

منبع : Blockware Intelligence

پاسخها