در ادامه مقالات تحلیل قیمت ارز دیجیتال در این هفته همراه شما هستیم:

- مومنتوم بازار: با وجود علائم واضح از ترس سرمایهگذاران و افزایش فروش هولدرهای کوتاه مدت، بیت کوین باز هم توانست خود را در یک محدوده قیمتی نگاه داشته و حتی یک جهش را هم ثبت کند. با وجود شک و تردیدهای بزرگ اقتصادی و سیاسی جهان، بیت کوین توانسته تمایز خود را به عنوان یک دارایی مقاوم به نمایش گذاشت است. همچنین همانطور که از شاخص کپ محقق شده هم مشخص است، میتوان علائمی از ورود سرمایه جدید به این بازار را مشاهده کرد.

- عوامل ریسک: بازار ارز دیجیتال در حال حاضر در معرض سه عامل ریسک است: چالشهای اقتصاد کلان که با وضعیت بغرنج بازار اوراق قرضه و انقباض پایه پولی M2 همراه شده، موجودی جاری بیت کوین که میتواند باعث نوسان شدید قیمت شود و موضع گیری جالب توجه بازار آپشن بیت کوین که تریدرها عمدتاً موضعی شورت دارند. ترکیب این عوامل میتواند باعث حرکات شدید قیمت (به هر دو طرف) شود.

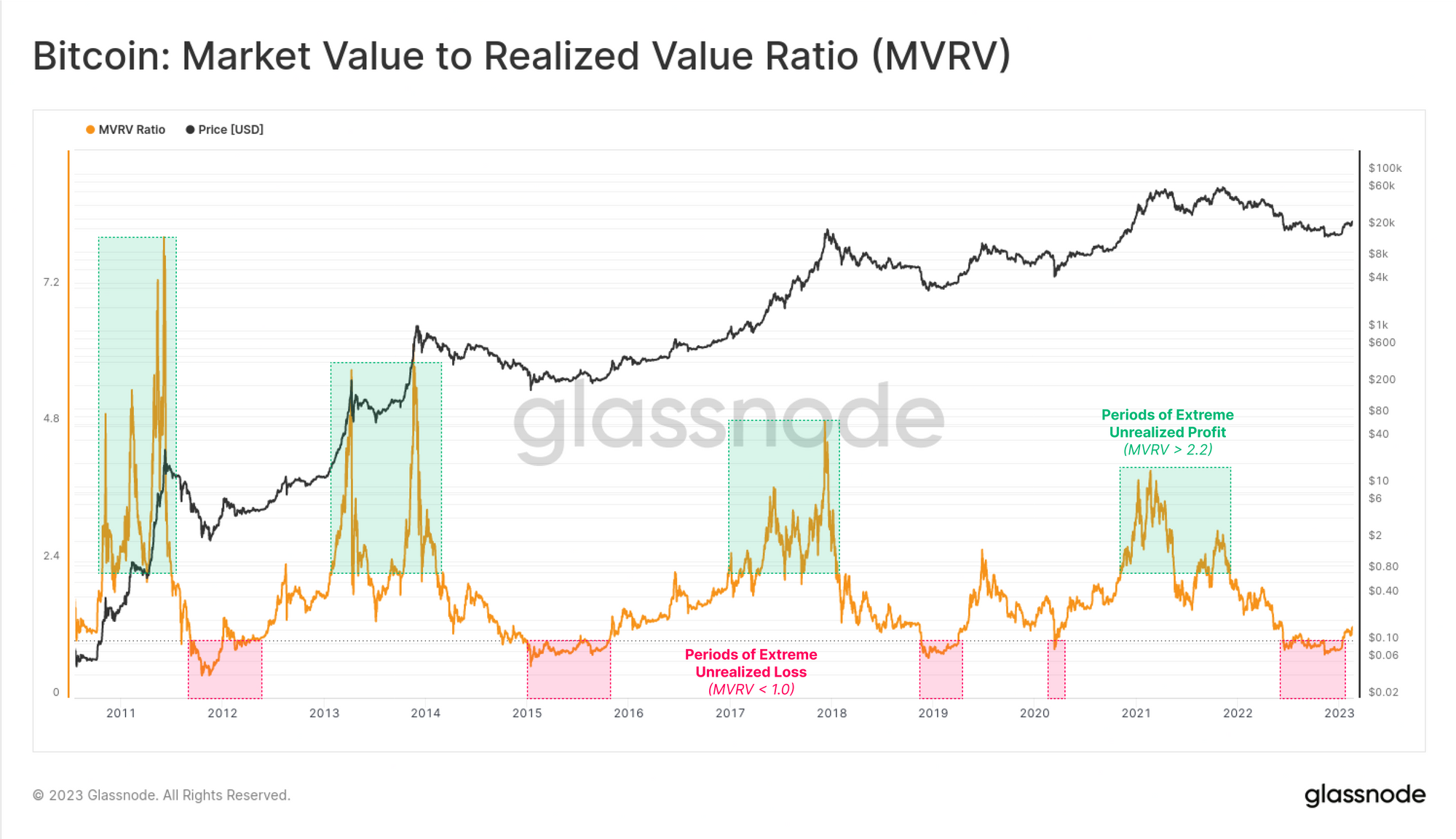

- اصول آنچین: نسبت MVRV که شاخصی برای مقایسه قیمت لحظهای یک ارز دیجیتال با میانگین قیمت آخرین جابجایی آن است، اطلاعات خوبی درباره سودهای محقق نشده موجودی به تریدرها میدهد و در تشخیص سطوح مهم بازار، روندها و علائم اولیه خطر بسیار کاربردی است. این شاخص به خاطر کاربردهای گسترده در مدیریت ریسک، استراتژیهای معاملاتی و تنوع بخشی پورتفوی یکی از ابزارهای مهم و حیاتی برای موسسات مالی فعال در بازار ارز دیجیتال است.

پل اقتصادی: ماهنامه تحلیلی گلسنود – اکتبر 2023

ماه گذشته، بیت کوین توانست رشدی 4 درصدی را ثبت کرده و 6 سال طلسم بازده منفی ماه سپتامبر را به پایان رسانده و شرایط را برای روند مثبت و صعودی ماه اکتبر مهیا کند. با این حال، چالشهای موجود در دنیای اقتصاد کلان و حتی بازار کریپتو، ممکن است کار را برای عملکرد قدرتمند بیت کوین در سه ماهه چهارم امسال دشوار کند.

یکی از مهمترین چالشهای پیش رو، تداوم روند انقباض نقدینگی است که باعث شده حجم معاملات آنچین و آفچین به کف چندین ساله خود برسد. این کاهش نقدینگی با بی رمقی و بی تفاوتی بازار همخوانی داشت؛ خصوصیتی که با محدوده کوچک نمودار و کاهش شدید نوسان قیمت مشهود بود.

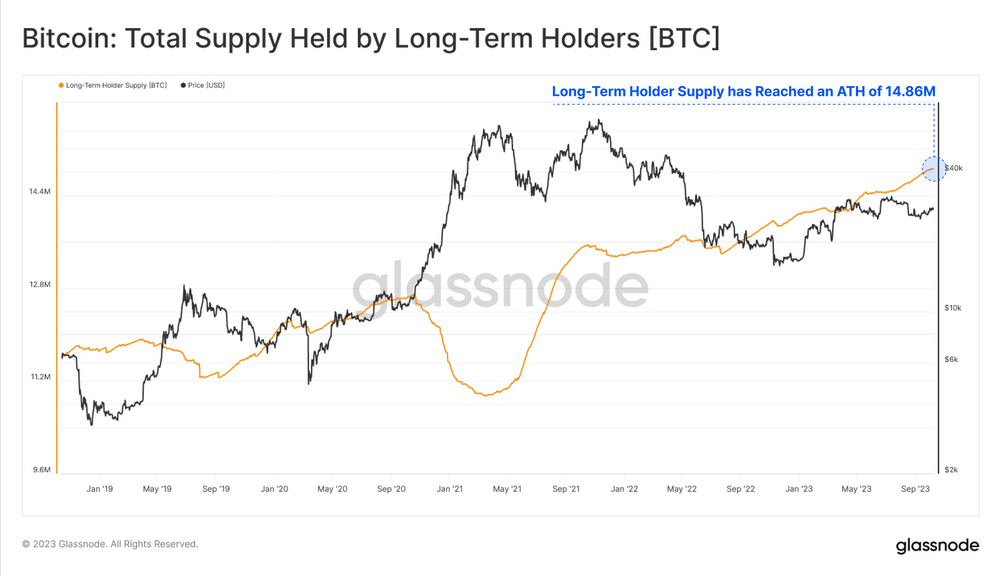

یکی از مهمترین دلایل کاهش حجم معاملات بیت کوین، تعداد نسبتاً پایین مشارکت کنندگان فعال بازار است. این روزها بازار به طور کامل تحت سلطه هولدرهای بلند مدتی است که سهمشان در کل موجودی بیت کوین در ماه سپتامبر به رکورد تاریخی 76 درصد رسید.

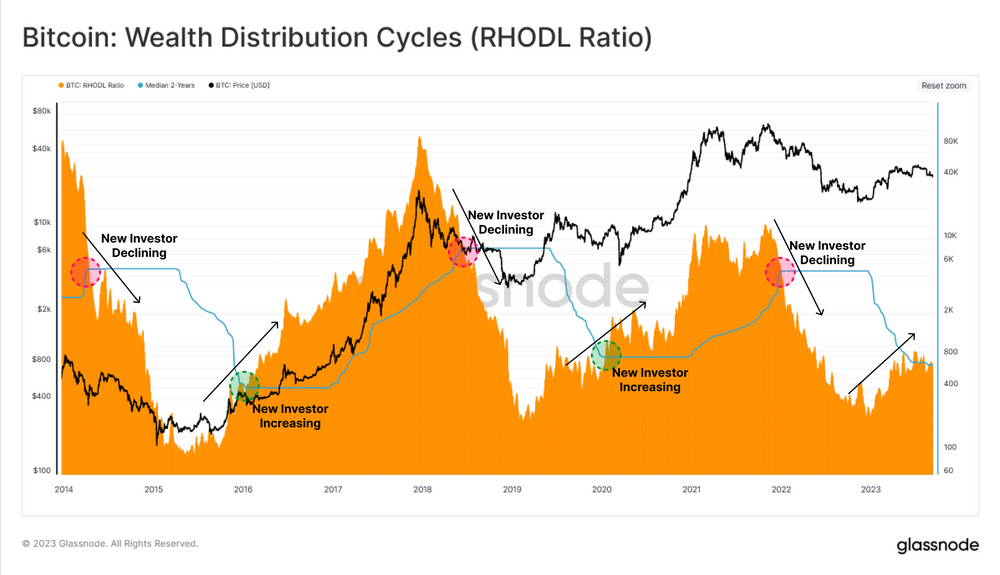

این وضعیت در شاخص امواج کپ محقق شده (RHODL) که نشانگر توزیع ثروت در میان هولدرهای باتجربه و سرمایهگذاران جدید بازار بیت کوین است هم مشهود است. این شاخص نشان میدهد که کوینهای قدیمی در ماه سپتامبر کاملاً ساکن باقی ماندهاند؛ این وضعیت خبر از کاهش عرضه در بازار میدهد که البته با کمبود ورود تقاضای جدید به بازار همراه است. چنین الگویی که در آن فقط هودلرهای بازار فعال هستند، در فاز ریکاوری روند نزولی معمول بوده و به ما میگوید که بازار بسیار راکد شده است.

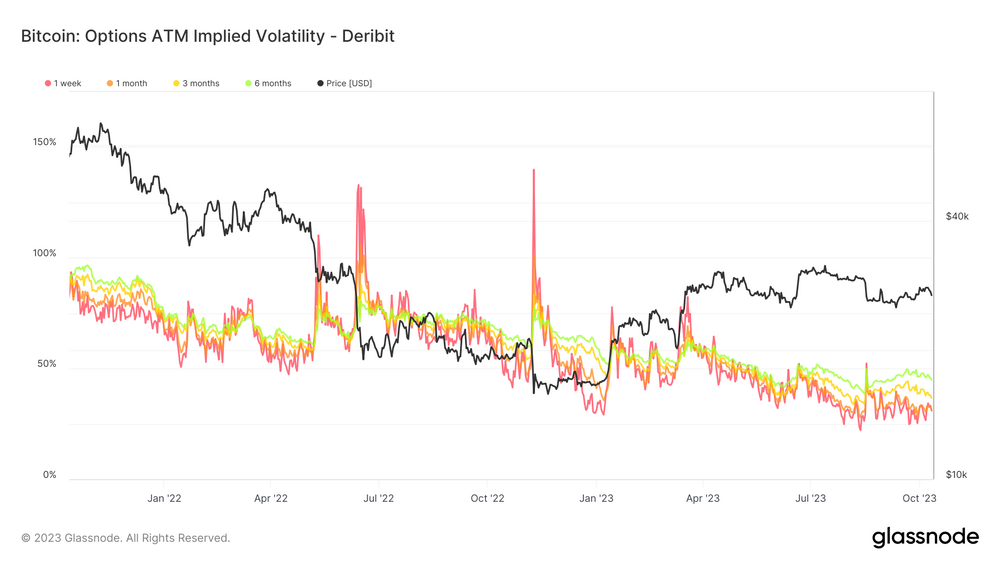

با اینکه کمبود نقدینگی میتواند منجر به حرکات شدید نمودار در هر دو طرف شود، ولی خود نمودار نوسان بیت کوین هم در طول ماه سپتامبر روندی نزولی داشت. علاوه بر این، با بررسی بازار آپشن هم میبینیم که مشارکت کنندگان بازار انتظار نوسان بزرگی را در آینده کوتاه مدت ندارند. به عنوان مثال، سطوح شاخص نوسان ضمنی به شدت پایینتر از میانگین کلی بوده و به کف تاریخی خود نزدیک شده بود.

با این حال، گذشته به ما نشان داده که دورههای کم نوسان معمولاً با روزهای پر نوسان قیمت همراه میشود، مخصوصاً وقتی بازار مشتقات نوسان بالقوه زیادی را لحاظ نکرده باشد (اتفاقی که در اواسط آگوست هم دیدیم). نکته جالب توجه اینجاست که همانطور که در بخش عوامل ریسک هم تشریح خواهیم کرد، وضعیت کنونی بازار آپشن میتواند هرگونه رفتار قیمت بازار را تشدید کند؛ حال این حرکت چه صعودی باشد چه نزولی.

علاوه بر این، دادههای آنچین نشان میدهند که بخش اعظم هولدرهای کوتاه مدت هم اکنون در وضعیت ضررده هستند. این درصد بالای STH های ضررده هم نشانهای از خستگی فروشندگان است.

چنین سناریویی میتواند تعیین کننده وضعیت آینده بازار هم بشود، زیرا خستگی فروشندگان ممکن است منجر به کاهش فشار فروش و در نهایت مهیا کننده شرایط برای حداقل یک دوره تثبیت مستحکم در سطوح قیمت کنونی باشد. در بخش مومنتوم بازار، شاخصهای آنچین دیگری که این فرضیه را تأیید میکنند را بررسی خواهیم کرد.

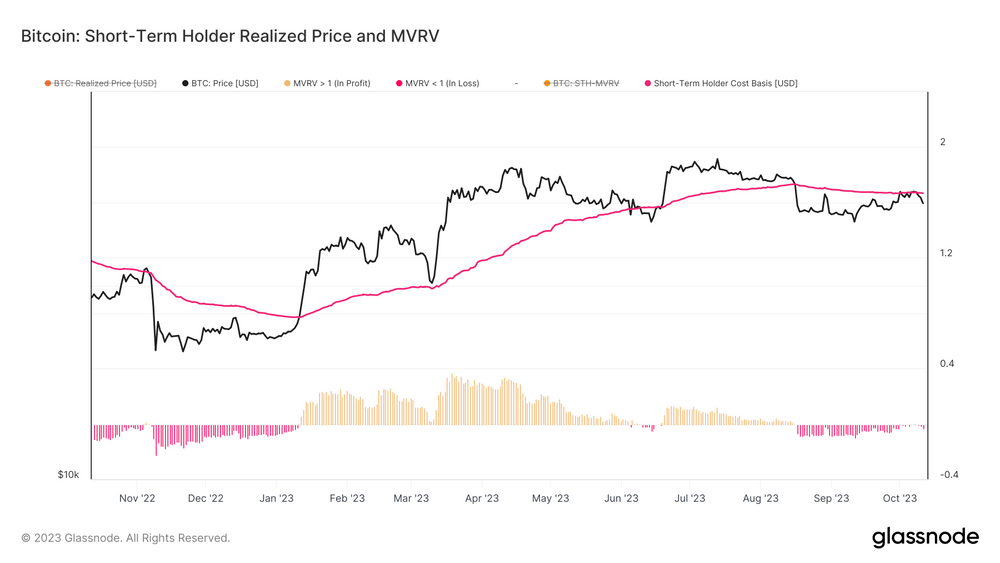

در نسخه 4 تحلیل پل اقتصادی، خاطر نشان کردیم که بازار به وضعیت «سر سنگینی» رسیده است. تا هفتههای قبل، نمودار قیمت در زیر مبنای هزینه هولدرهای کوتاه مدت قرار گرفته بود و این یعنی متوسط STH ها در ضرر محقق نشده قرار داشتند. این وضعیت به حدی ادامه یافت که قیمت در لبه محدودهای قرار گرفت که همه موجودی هولدرهای کوتاه مدت در آن قرار داشت.

چنین ساختاری از بازار که بخش بسیار بزرگی از STH ها در ضرر بیشتر قرار میگیرند، میتواند در نهایت باعث تسلیم این گروه شده و باعث شود که سطوح حمایت جدیدتری شکسته شود.

در نگاه اول، ممکن است به نظر برسد که بازار واکنش متفاوتی از خود نشان داده است. نمودار قیمت در آن زمان در محدوده 26000 دلار قرار داشت و بارها سطح مبنای هزینه STH ها را تست کرده بود. نکته جالب توجه اینجاست که این سطح با میانگین متحرک 200 روزه و 200 هفتهای یکسان بود و این تلاقی اندیکاتورهای تکنیکال و آنچین را نشان میدهد. حالا که نمودار قیمت توانسته از این سطح عبور موفقیت آمیزی را ثبت کند، باید منتظر تست موفقیت آمیز آن در اصلاح بعدی باشیم تا صحت و سقم بریک اوت کنونی مشخص شود.

در نمودار زیر میتوان دید که سطوح قیمت با نسبت MVRV همخوانی دارد:

شاخص MVRV دیدگاه بیشتری ارائه میکند. در واقع این شاخص نسبت بین قیمت و مبنای هزینه را نشان داده و سود یا ضرر محقق نشده با آن مشخص میشود. در اینجا میتوان دید که هولدرهای کوتاه مدت برای چند هفته متوالی ضرر محقق نشده نسبتاً زیادی را متحمل شده بودند.

حال سوال اینجاست که با جهش قیمت کنونی و با توجه به ظهور عوامل اقتصادی و سیاسی مهم و تلخ این روزها، آیا هولدرهای کوتاه مدت از فرصت خروج به دست آمده استفاده کرده و از نقدینگی ورودی برای خروج در قیمت سر به سر یا سود اندکی استفاده میکنند یا خیر.

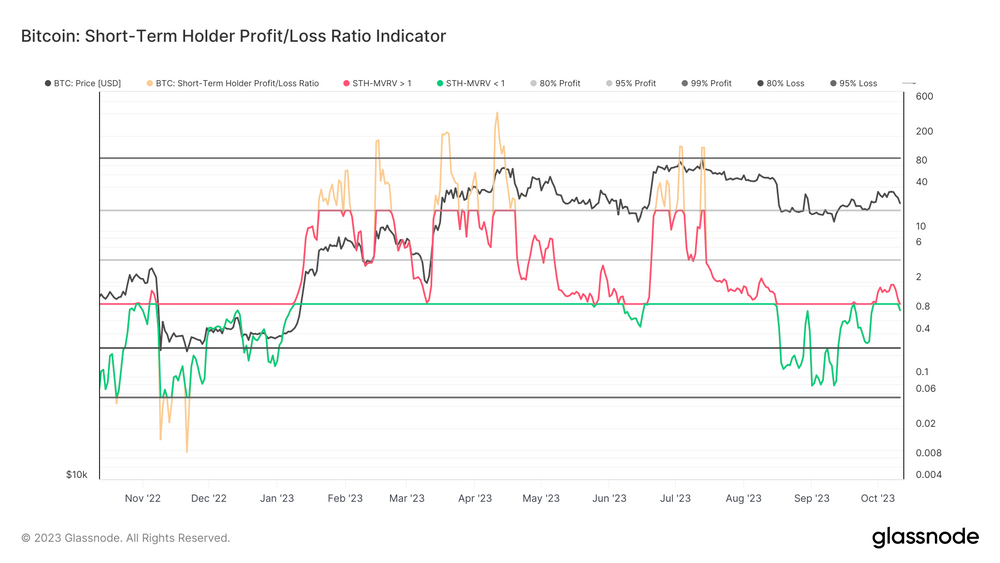

برای پاسخگویی به این سوال، میتوانیم نگاه عمیقتر به دادههای سود و ضرر بندازیم: از جمله شاخص نسبت سود/ضرر هولدرهای کوتاه مدت و SOPR. بر خلاف MVRV که با نمایش سود و ضرر محقق نشده میتواند جو بازار و جو روانی سرمایهگذاران را نشان دهد، این دو شاخص میتوانند جنبه محقق شده و به واقعیت پیوسته را به ما نشان دهند. این یعنی این دو به ما میگویند که مشارکت کنندگان بازار با عرضه کوین خود در حال ثبت سود هستند یا قبول و تحقق ضرر.

در شاخص نسبت سود/ضرر هولدرهای کوتاه مدت، ضررهای محقق شده با رنگ سبز به نمایش درآمدهاند. با این کار میتوان دید که در طول ماه سپتامبر، هولدرهای کوتاه مدت مقدار قابل توجهی ضرر را محقق کردند.

مشابه با همین امر، SOPR هم وارد محدوده منفی شد و تایید کرد که STH ها به مدت بیشتر از یک ماه، هر روز مقادیر قابل توجهی ضرر را محقق کردند. آخرین باری که بازار چنین رفتاری را در این مدت زمان نشان دهد، در جریان فروپاشی FTX و روزهای تلخ بعد از آن بود.

نکته قابل توجه این است که در همین مدت زمان، نمودار قیمت حرکتی خنثی و افقی داشته است. با وجود دوره تحقق ضرر و فشار فروش مداوم بازار، تاثیر نهایی روی بازار بسیار اندک بود. علاوه بر این در پایان همین دوره ضرردهی، بازار توانست جهشهای خوبی را هم ثبت کند و هولدرهای کوتاه مدت را به سود نسبی برساند.

برای جمع بندی، میتوانیم وضعیت کنونی بازار را به قرار زیر توصیف کنیم:

- با وجود علائم واضح ترس بازار و فروش فشار فروش به خاطر عوامل بیرونی و غیر کریپتویی، قیمت بیت کوین توانست بدون تغییر باقی مانده و حتی در هفتههای اخیر رشد کند.

- این یعنی تقاضای بازار به طور کلی از فشار فروش اعمال شده از طرف STH ها و ماینرها بیشتر بوده است.

- این نکته حائز اهمیت است که ماههای اخیر، یکی از بزرگترین دورههای ترس بازار را در سال 2023 شاهد بودیم.

در مقیاس گستردهتر، بازار اوراق قرضه و دیگر حوزههای اقتصادی این روزها به شدت بی ثبات شدهاند. با این حال، در روزهایی که بازار اوراق قرضه خزانه داری آمریکا با ریزش شدیدی مواجه شده، بیت کوین عملکرد فوقالعاده خوبی از خود نشان داده است. این وضعیت باعث میشود که بیت کوین را یک دارایی به شدت قدرتمند و مقاومت بدانیم. با اینکه تقاضا هنوز بسیار محدود است، ولی از طرف دیگر هولدرهای معتقد هم به سختی کوینها خود را چسبیدهاند.

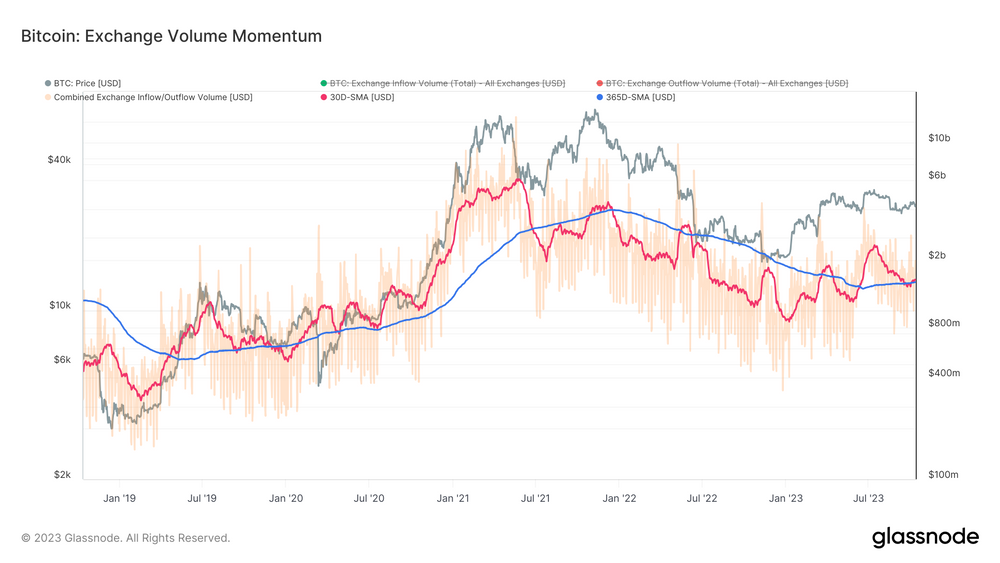

این وضعیت در شاخص مومنتوم حجم صرافیها هم دیده میشود. این شاخص به وسیله مقایسه میانگین ماهانه حجم ورودی و خروجی سرمایه به صرافیها با میانگین سالانه آن، میتواند تغییرات کلان و کلی در حجم سرمایه جاری در صرافیها را نشان دهد.

در اینجا میبینیم که میانگین سالانه در طول سال جاری روندی صعودی و ملایم را تجربه کرده است. همچنین میبینیم که میانگین 30 روزه حجم معاملات هم بعد از یک روند نزولی چندین ماهه و عمیق، کمی رشد کرده است. میانگین متحرک 30 روزه اخیراً توانست روی خط میانگین سالانه حمایتی پیدا کرده و یک کف بالاتر (Higher Low) را ثبت کند. بنابراین توانست روند کلی خود را ادامه داده و قلهها و کفهای بالاتر ثبت کند.

در گذشته وقتی میانگین متحرک 30 روزه حجم صرافیها در میانگین سالانه حمایتی پیدا میکرد، معمولاً منجر به ادامه روند مثبت میشد. این اتفاق در اواخر دوره ریکاوری روند نزولی و قبل از شروع جهشهای صعودی بیشتر هم بود. با این حال، لازم به ذکر است که این ادامه هنوز اتفاق نیفتاده است. بنابراین با توجه به اینکه میانگینهای 30 و 365 روزه در سطحی یکسان قرار گرفتهاند، میتوان گفت که مومنتوم در حالت خنثی است.

به هر حال، این شاخص رشد فعالیتهای مرتبط با صرافی را هم به صورت کوتاه مدت و هم بلند مدت نشان میدهد که خود به معنای رشد فعالیت معاملاتی است. سوال اینجاست که این رشد فعالیت، میتواند علامتی از رشد تقاضای جدید به بازار باشد یا خیر. پاسخ به این سوال اهمیت بسیار بالایی دارد، زیرا نشان دهنده بازگشت علاقه به بیت کوین باشد و دلیلی بر شروع روند صعودی روزها و هفتههای آینده تلقی شود.

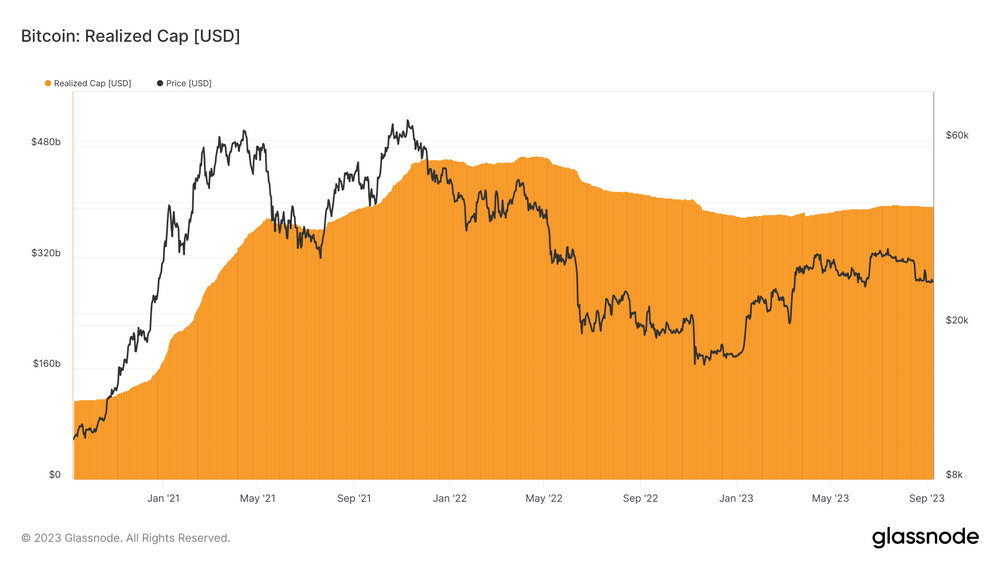

بنابراین برای یافتن پاسخی برای این پرسش، میتوانیم شاخصهایی مثل کپ محقق شده بازار را که جریان سرمایه ورودی به بازار را در مقیاس کلان نشان میدهند، بررسی کنیم. برخلاف مارکت کپ سنتی، شاخص کپ محقق شده بازار ارزش هر کوین در زمان آخرین جابجایی آن در شبکه را جمع میکند. این میتواند در مقایسه با مارکت کپی که به همه کوینها وزن یکسان میدهد، اطلاعات بسیار مهمتری ارائه کند.

با اینکه هنوز رشد زیادی در سرمایه ورودی ندیدهایم، ولی میبینیم که کپ محقق شده بعد از یک دوره طولانی مدت خروج سرمایه، شیب مثبتی به خود گرفته است. این اتفاق قطعاً نشان دهنده رشد تقاضا از ورودیهای جدید به بازار بوده و با دادههای آفچین مثل احتمال تصویب یک صندوق ETF نقدی همخوانی دارد. با این حال، شاخص کپ محقق شده یک سری چالشها در پیش روی تریدرهای بیت کوین نشان میدهد که در بخش عوامل ریسک به آنها خواهیم پرداخت.

در حال حاضر میتوان عمده عوامل ریسک بازار کریپتو را به سه دسته تقسیم کرد: نگرانیهای پیرامون اقتصاد کلان، شک و شبهههای قانونی و نظارتی دولتها و نقدینگی و جایگاه بازار بیت کوین و موضع گیری تریدرهای بازار آپشن آن. هر کدام از این عوامل میتوانند تاثیر بسیار بزرگی رو بیت کوین و سایر ارزهای دیجیتال بگذارند و روی استراتژیهای کوتاه مدت و بلند مدت سرمایهگذاری اثر بگذارند.

وضعیت کلان: بازار اوراق قرضه

بازار اوراق قرضه جهانی هم اکنون تحت فشار بسیار قابل توجهی قرار گرفته است، به طوریکه بازده اوراق 30 ساله خزانه داری آمریکا به قله 16 ساله خود رسیده است. این افزایش بازده که برای اولین بار از سال 2007 و بحران اقتصاد آن زمان به 5.0 درصد رسید، واکنش بازار به ادامه دوره نرخ بهره بالای فدرال رزرو و رشد بدهی دولت است. این وضعیت نه تنها روی آمریکا تاثیر گذاشته، بلکه کل اقتصاد جهان را مختل کرده است.

تلاطم بازار اوراق قرضه در ادامه با لحن شدید دولت و فدرال رزرو در حفظ «سطوح بالای نرخ بهره» به منظور مبارزه با تورم، تشدید شده است. این روند نزولی بازار اوراق قرضه، اثری مخرب روی بازار سهام جهان، ارزها و دیگر ابزارهای مالی داشته است. با اینکه بیت کوین توانسته مقاومت خوبی در مقایسه با بازار سهام و دیگر داراییهای پرریسک نشان دهد، ولی بازار اوراق قرضه هنوز یک ریسک بالقوه خطرناک برای بازار ارز دیجیتال است.

در کنار این عوامل، انقباض پایه پولی M2 قرار میگیرد که اندیکاتوری حیاتی برای سلامت اقتصادی است و برای اولین بار از سال 1949 در حال کاهش است. این تردیدها در اقتصاد کلان تاثیر منفی روی بیت کوین گذاشته و مانع ورود سرمایه جدید به بازار شده است.

موضع گیری بازار بیت کوین و نقدینگی

چشم انداز چالشبرانگیز اقتصاد کلان برای بازار بیت کوین و دیگر ارزهای دیجیتال، منجر به ایجاد چالشهای جدی برای نقدینگی در این بازارها شده است. فعالیت آنچین و آفچین در این بازار نشان دهنده کاهش قابل توجه معاملات فعال و جابجایی کوین در شبکه است.

این غیر جاری بودن کوینها باعث افزایش نوسانات خواهد شد، زیرا حتی معاملات کوچک هم میتوانند تاثیر زیادی روی قیمت بگذارند. کپ محقق شده بیت کوین، تحقق سود و ضرر اندکی را نشان میدهد و این یعنی حرکات کوچک قیمت باعث توقف استراتژیهای معاملاتی کوتاه مدت میشود.

علاوه بر این، سهم عظیمی از کوینها در اختیار سرمایهگذاران بلند مدت یا همان هودلرهاست. این رفتار باعث کمبود موجودی در دسترس برای معامله شده که وقتی با کاهش موجودی فعال در صرافیها ترکیب میشود، میتواند با رشد تقاضا باعث جهشهای عظیم قیمت شود.

این کاهش فعالیت میتواند مانع کشف قیمت درست شود و بازار را در برابر حرکات بزرگ قیمت ناشی از معاملات بزرگ یا اخبار مختلف آسیب پذیر کند. به طور کلی باید گفت که تریدرها هنوز با چشم اندازی از کمبود نقدینگی، احتمال تغییرات شدید قیمت و افزایش شک و تردید در بازار روبرو هستند.

موضع گیری تریدرهای بازار آپشن

پتانسیل حرکات شدید نمودار قیمت در ادامه با وضعیت غیر قابل پیشبینی بازار آپشن بیت کوین تقویت میشود. در واقع با بررسی بازار آپشن، متوجه واگرایی قابل توجهی در بازارهای آپشن بیت کوین و اتریوم شدهایم. این واگرایی به این صورت است که تریدرها برای بیت کوین عمدتاً دیدگاهی نزولی (شورت گاما) دارند ولی برای اتریوم دید مثبت و صعودی (لانگ گاما) خود را حفظ کردهاند.

پوزیشن شورت گاما در بیت کوین میتواند حرکات قیمت بیت کوین را، مخصوصاً برای حرکت صعودی قیمت، تشدید کند. از طرف دیگر، پوزیشن لانگ گاما در اتریوم میتواند تاثیری ثبات دهنده داشته و نوسانات شدیدی نمودار این دارایی را سرکوب کند. این واگرایی در موضع گیری در دو کوین برتر بازار میتواند منجر به حرکات شدید قیمت در بیت کوین و در عین حال سکون نمودار اتریوم شود.

با این حال، این موضوع گیری میتواند در صورت ناموفق بودن حرکت صعودی نمودار، تاثیری نزولی و سرکوب کننده برای قیمت داشته باشد.

وقتی تریدرها در پوزیشن شورت گاما هستند، در واقع شرط بستهاند که قیمت دارایی مرجع در یک مسیر بخصوص، معمولاً صعودی، حرکت کند. وقتی قیمت بیت کوین رشد میکند، این تریدرها نیاز به خرید بیشتر بیت کوین دارند تا ریسک پوزیشن خود را پوشش دهند؛ عملی که خود باعث رشد بیشتر قیمت شده و یک چرخه مثبت خلق میکند. این اتفاق باعث تشدید حرکت صعودی قیمت و ایجاد سودهای قابل توجه میشود.

نکته منفی این موضع گیری این است که اگر پیشبینی مثبت قیمت محقق نشود، امکان اثر مخالف وجود دارد. اگر قیمت بیت کوین شروع به کاهش کند، تریدرها مجبور به فروش بیت کوین برای تنظیم پوزیشن و حفظ پوزیشن دلتا خنثی میشوند. همین فروش باعث ریزش بیشتر قیمت میشود و یک چرخه منفی ایجاد میکند. اینجاست که پوزیشن شورت گاما ریزش قیمت را تشدید کرده و منجر به ضررهای بزرگی میشود.

در حالیکه پوزیشن شورت گاما میتواند منجر به افزایش شدید قیمت شود، از طرف دیگر میتواند ریزش قیمت را نیز تشدید کرده و باعث سقوطهای قیمت عظیمی شود. همین شمشیر دو لبه این نوع معاملهگری، حفظ احتیاط و تصمیم گیری درست را برای تریدرها و سرمایهگذاران بسیار حیاتی کرده است. این احتیاط برای داراییهای پر نوسانی مثل بیت کوین لزوم بیشتری دارد.

نسبت MVRV که مخفف نسبت ارزش بازار به ارزش مخفف شده است، یک شاخص آنچین بسیار کاربردیست که به خاطر توانایی نمایش تغییرات کلان و بازگشت روندهای بلند مدت در ارزهای دیجیتال، محبوبیت زیادی در میان تحلیلگران آنچین دارد. به همین خاطر، لازم است که هر تریدری این شاخص را برای تصمیم گیری بهتر و بر پایه دادههای آنچین مورد استفاده قرار دهد.

شاخص نسبت MVRV قیمت کنونی (ارزش بازار) یک ارز دیجیتال را با قیمت محقق شده (ارزش محقق شده) مقایسه میکند. لازم به ذکر است که قیمت محقق شده اساساً میانگین قیمت کوینها در زمان آخرین جابجایی آنهاست. بنابراین به بیان ساده، MVRV قیمت کنونی بیت کوین را با میانگین آخرین معامله آن مقایسه میکند. این یعنی نسبت MVRV میتواند به عنوان سنجشی برای سود محقق نشده موجودی بکار برود.

دلیل اهمیت شاخص نسبت MVRV چیست؟

در ادامه برخی از اطلاعاتی که نسبت MVRV به تحلیلگران میدهد را آوردهایم:

- نمایش نقاط عطف بازار: مقادیر بالای MVRV (بالای 2.4) یعنی بازار در وضعیت سود محقق نشده بالایی است و این خبر از صعود بیش از حد نمودار نمیدهد. از طرف دیگر، مقادیر پایین MVRV (زیر 1.0) هم نشان دهنده فشار بازار و یک فرصت خرید خوب است.

- تعیین روندهای بازار: اگر MVRV بالای میانگین سالانه خود باشد، علامتی از روند مثبت است. از طرف دیگر، اگر زیر آن باشد، بازار در یک روند نزولی است. تریدرها با این اطلاعات میتوانند نقاط ورود و خروج خوبی پیدا کنند.

- علائم هشدار اولیه: کاهش MVRV، حتی در زمان رشد قیمت، میتواند یک علامت هشدار باشد. این یعنی با اینکه قیمت رشد کرده ولی میانگین قیمت خرید هم در حال رشد است. این اتفاق یعنی سرمایهگذاران قدیمی در حال عرضه و خروج هستند تا خریداران جدید در قله جا بمانند.

بر اساس همین اطلاعات، شاخص MVRV میتواند برای موسسات مالی فعال در بازار کریپتو بسیار کاربردی و مهم باشد:

- مدیریت ریسک: از شاخص MVRV میتوان برای سنجش جو بازار استفاده کرد. مقادیر بالای MVRV یعنی وقت پوشش ریسک و کاهش حجم فرا رسیده، در حالیکه مقادیر پایین این شاخص یک فرصت خرید تلقی میشود.

- ورودی/خروجی استراتژیک: برای مدیران سرمایه و صندوقهای پوشش ریسک، MVRV میتواند ابزاری برای تعیین زمان ورود و خروج باشد تا سودها به حداکثر و ضررها به حداقل برسد.

- تنوع بخشی به پورتفوی: اگر MVRV بگوید که بیت کوین بیش از حد رشد کرده (Overheated)، شاید وقت خوبی برای تنوع بخشی به سبد دارایی با کوینهای دیگر باشد.

منبع : Glassnode

پاسخها