انعطاف پذیری لایه اپلیکیشن اتریوم به بستری قابل توجه برای نوآوری و توسعه نرم افزار تبدیل شده است. با ایجاد کانسپتهای جدید، موجب ایجاد جو خبری هیجان و نوآوری میشوند اما در کنار این موارد پتانسیل فعالیتهای مخرب برای مجرمان نیز به وجود میآید. به طور کلی، این نوآوریها اهدافی نظیر پذیرش بلندمدت دارند و موجهای جدیدی از سرمایه و استعداد را به اکوسیستم وارد میکند. از سوی دیگر توکنهای DeFi در یک روند نزولی چند ساله و ادامه دار باقی ماندهاند. در این مقاله، دلیل این امر را کشف و بررسی میکنیم.

چرخه جدید، روایتهای جدید

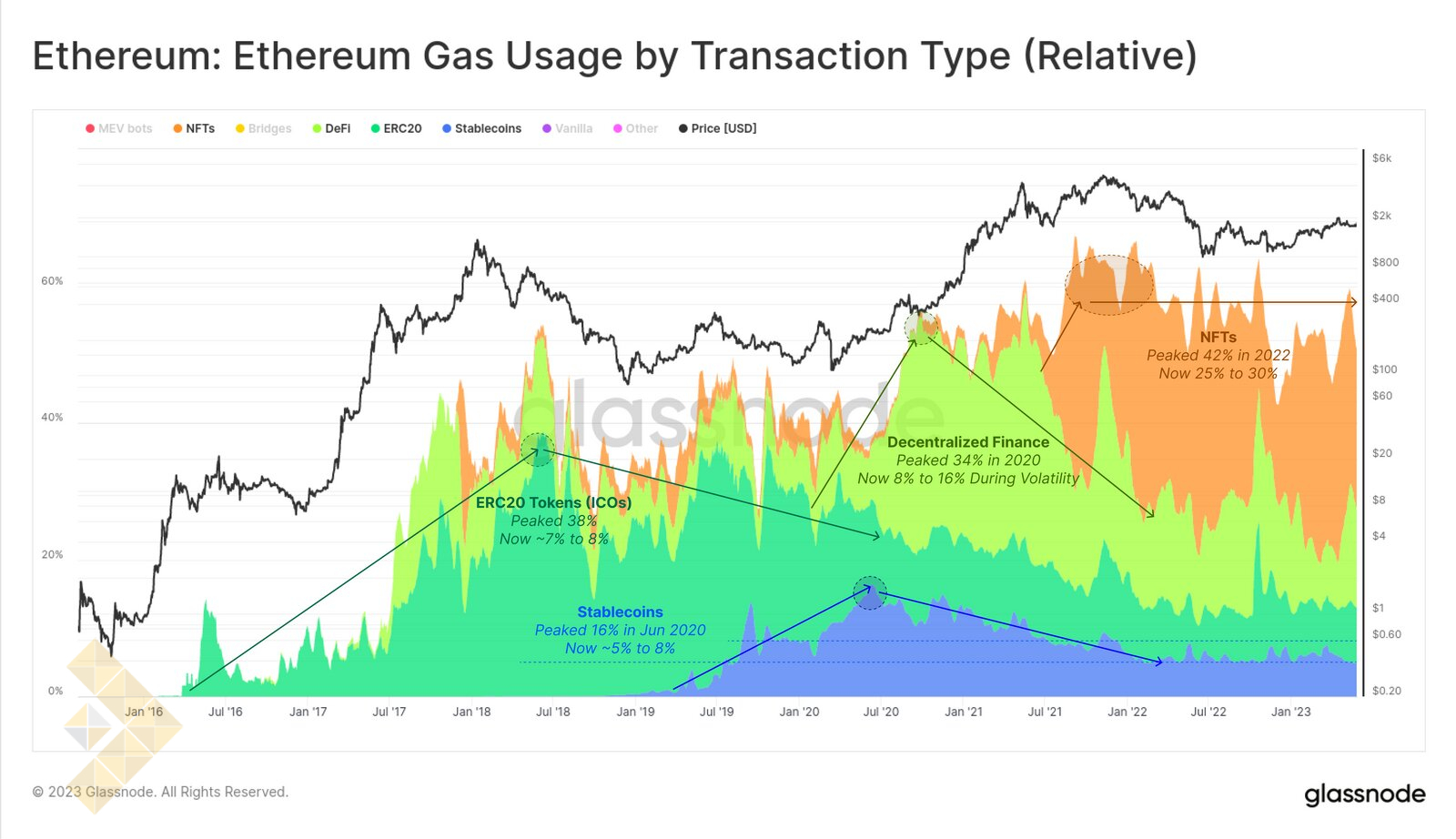

با مقایسه مصرف گاز در انواع مختلف فعالیتهای اصلی، میتوانیم یک مبنا برای تقاضای کاربر ایجاد و شروع به شناسایی چهار روایت اصلی که تا به امروز اکوسیستم اتریوم را شکل دادهاند و اغلب از موجب ایجاد سقفهای قیمتی شدهاند کنیم:

- عرضه اولیه (ICO) معادل IPOها در حوزه کریپتو که در سالهای 2017 و 2018 به اوج خود رسید و تا 40 درصد گاز مورد استفاده در اتریوم به انتقال توکن ERC-20 اختصاص داده شد. اگرچه تقاضا برای انتقال توکن ERC-20 از آن زمان کاهش یافته است، اما امروزه به دلیل محبوبیت میمکوینها و روشهای جدید توزیع توکن مانند Yield Farming و ایردراپها، عامل قابل توجه مصرف گاز باقی مانده است.

- امور مالی غیرمتمرکز (DeFi) در سال 2020 با نوید ایجاد ابزارها و کانسپتهای اولیه مالی درون زنجیرهای که میتوانند بدون واسطههای سنتی مورد استفاده قرار گیرند، به شهرت رسید. موج دیفای امروز نیز ادامه دارد، با این حال اوج استفاده از آن بین ژوئن 2020 تا 2021 بود که حدود 30 درصد از مصرف گاز را به خود اختصاص داد.

- توکنهای غیرمثلی (ان اف تی) نمایشهای منحصربهفردی از داراییهای دیجیتال یا دنیای واقعی را معرفی کردند. در حالی که ان اف تی ها سالها وجود داشتهاند، در اواسط سال 2021 راه خود را به آگاهی جریان اصلی پیدا کردند. اگرچه تقاضا برای ان اف تی ها در اواخر سال 2022 کاهش یافت، آنها اخیراً بازگشتی داشتهاند که میتواند به عوامل متعددی نسبت داده شود.

- استیبل کوینها به ویژه آنهایی که با دلار آمریکا پشتیبانی میشوند، از اواسط سال 2020 افزایش تقاضا را تجربه کردهاند. کاهش مصرف گاز ناشی از تراکنشهای استیبل کوین، بیش از کاهش تقاضا، تغییر در کاربری آنها را نشان میدهد. استیبل کوین ها در حال حاضر کمتر به عنوان روش پرداخت و بیشتر برای پوشش ریسک و به عنوان ذخیره ارزش استفاده میشوند.

آنچه که میتوانیم ببینیم الگویی است که در آن یک چرخه اولیه رونق و رکود رخ میدهد و برنامه جدید را به 30 تا 40 درصد کل مصرف گاز سوق میدهد. سپس با کاهش ساختاری به سمت آنچه که به نظر می رسد 8 درصد مصرف پایه برای این انواع کاربردهای اصلی است، ادامه پیدا میکند.

روند نزولی DeFi

نکته قابل توجه در نمودار بالا، رفتار منحصر به فرد بخش DeFi است. مصرف گاز دارای فعالیتهای نیمه منظم است که در آن تقاضای گاز برای DeFi اغلب دو برابر میشود. این موضوع معمولاً حول دورههای افزایش نوسانات بازار متمرکز است.

با توجه به اینکه بخش DeFi منبع اصلی و مقصد توکنهای ERC20، استیبل کوینها و ان اف تی ها است، میتوان انتظار عملکرد قوی از توکنهای مرتبط با این پروتکلها را داشت. با این حال، به نظر میرسد شاخص قیمت وزنی عرضه ما برای DeFi، با قیمت دلار و اتریوم، به نزول بیپایان خود ادامه میدهد و اکنون بیش از 90 درصد نسبت به هر دو معیار از اوایل سال 2021 کاهش یافته است.

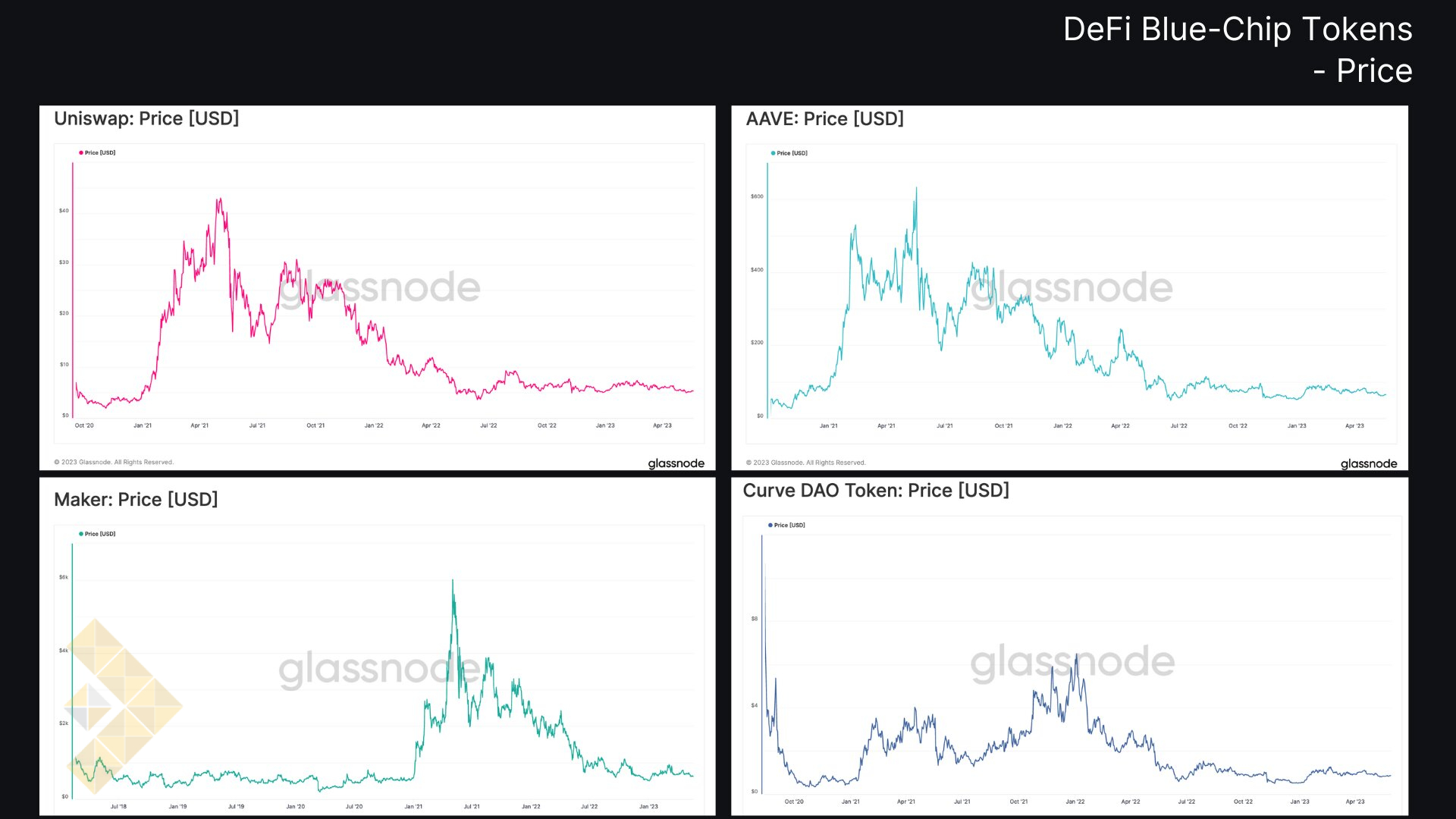

در ادامه به بخش DeFi میپردازیم و سعی میکنیم زمینهای را در رابطه با این عملکرد ضعیف قیمت توکن ارائه دهیم. برای این تحلیل، ما توکنهای هشت پروژه برتر DeFi را بر اساس ارزش بازار، بدون در نظر گرفتن معیارهای مربوط به خود پروتکلهای DeFi، بررسی میکنیم. ما تنها عملکرد قیمت نسبی، ساختار مالکیت و فعالیت زنجیرهای توکنها را جدا میکنیم که ابزار اصلی برای بیان ترجیحات سرمایهگذار تاثیر خود را نشان دهد.

بسیاری استدلال میکنند که توکنهای DeFi ارزش واقعی پروژههای اساسی آنها را منعکس نمیکنند. با این حال، ما معتقدیم که در مجموع، عملکرد بازار این توکنها معیاری برای علاقه سرمایه گذاران در بخش DeFi به عنوان یک کلیت است.

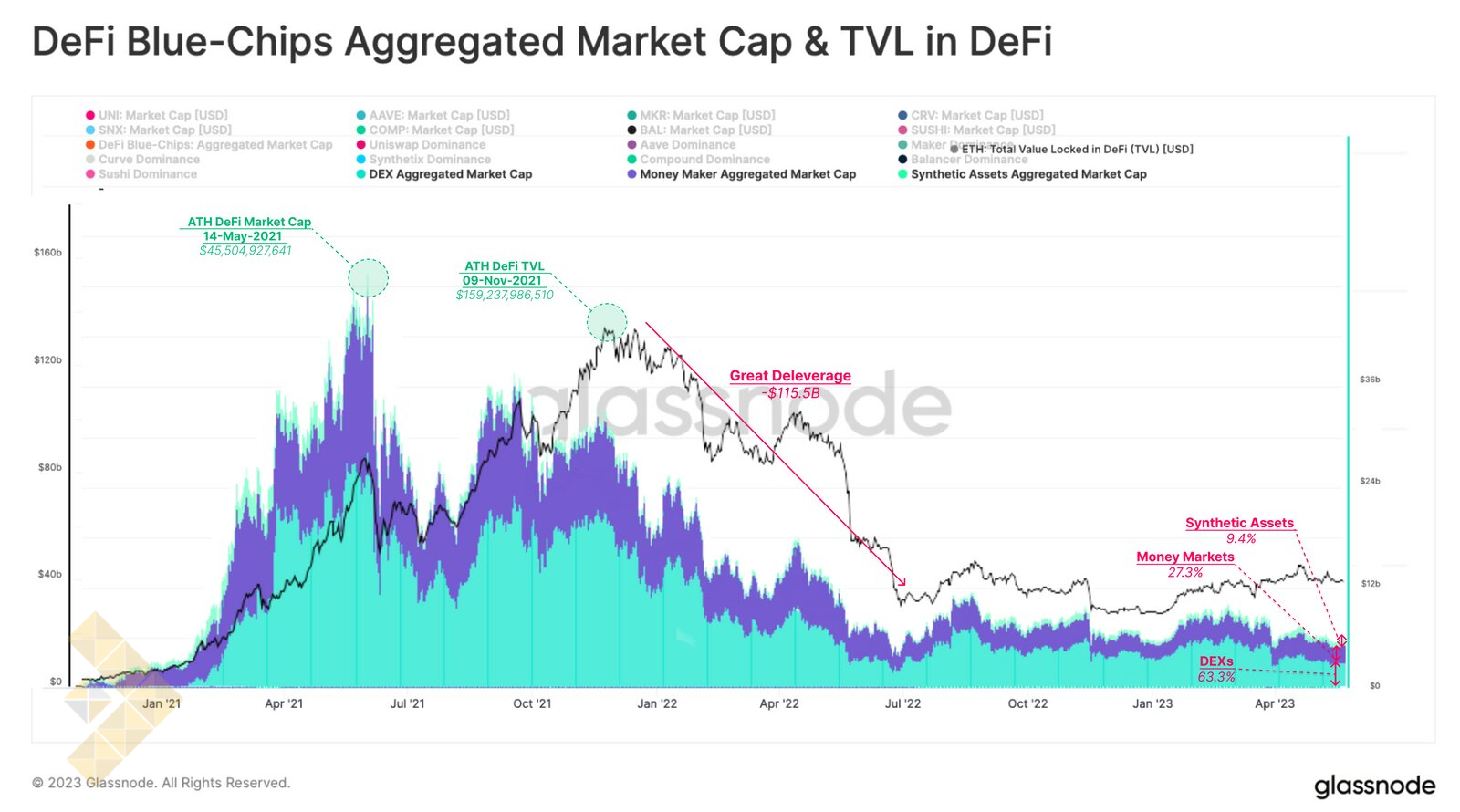

ارزش کل بازار این هشت توکن در حدود ماه می سال 2021، تقریباً نه ماه پس از رویداد «تابستان DeFi» در اواسط سال 2020، جایی که بیشتر این توکنها در آنجا تولید و منتشر شدند، به اوج محبوبیت خود نزد سرمایهگذاران رسید. در اوج خود، ارزش کل توکنهای برتر DeFi به 45 میلیارد دلار رسید که از آن زمان به طور پیوسته کاهش یافته است. در حال حاضر، ارزش بازار DeFi به 12 درصد از بالاترین قیمت خود رسیده است.

جالب اینجاست که از زمان رکود بزرگ در سال 2022، ارزش گذاری توکنهای DeFi مطابق با ارزش کل قفل شده در پروتکلهای DeFi حرکت میکند. این امکان وجود دارد که اطمینان سرمایه گذار به عملکرد پروتکل زیربنایی آن مرتبط باشد.

وقتی DeFi را به زیر بخشهای مختلف آن تقسیم میکنیم، میتوانیم ببینیم که صرافیهای غیرمتمرکز (DEX) بیشترین سهم بازار را دارند و در حال حاضر 63.3 درصد از کل بازار DeFi را به خود اختصاص میدهند. بازارهای پول با 27.3 درصد، دومین بازار محبوب هستند، در حالی که داراییهای ترکیبی تنها یک جزء حاشیهای با 9.4 درصد را تشکیل میدهند.

توکن های DeFi باید با ETH رقابت کنند

توکنهای DeFi معمولاً در منحنی ریسک داراییهای دیجیتال بیشتر در نظر گرفته میشوند و بنابراین برای سرمایهگذارانی که تمایل به ریسک بالاتری دارند جذاب هستند. این توکنها معمولاً با استفاده از ETH یا استیبل کوین ها به عنوان ارز پایه خریداری میشوند که دو معیار برای عملکرد ارائه میدهند.

با در نظر گرفتن این موضوع، و با توجه به اینکه رویدادهای مهمی مانند Proof-of-Stake بالاخره در زنجیره اتریوم اتفاق افتاده است، باید رابطه و عملکرد توکنهای DeFi را با ETH مقایسه کنیم. با توجه به اینکه استیکینگ اتریوم اکنون 4.0% بر حسب اتریوم (بدون اهرم) بازده دارد، نرخ مانع جدیدی وجود دارد که بازده توکن باید از آن عبور کند.

هنگامی که قیمت ETH را با قیمت شاخص توکنهای برتر DeFi خود مقایسه میکنیم، می توانیم مشاهده کنیم که بلافاصله پس از “تابستان DeFi” در ژانویه 2021، توکنهای DeFi روند صعودی تندتری را در مقایسه با ETH تجربه کردند. با این حال، در ماه می 2021 دچار افت شدیدی شده و از آن زمان کاهش بیامانی داشتهاند.

حتی در نیمه دوم چرخه صعودی 2021، توکنهای DeFi به مراتب کمتر به روند صعودی واکنش نشان دادند که شاید نتیجه ترجیح بازار برای ان اف تی ها در آن زمان باشد. شاخص DeFi از بالاترین رکورد ماه می قبلی خود فراتر نرفت و با وجود اینکه قیمت ETH در نوامبر 2021 به سقف جدیدی رسید، 42٪ زیر آن باقی ماند.

اگر عملکرد را از زمان شاخص سقف DeFi در می 2021 به ETH نمایه کنیم، می توانیم این عملکرد ضعیف را با جزئیات بیشتری مشاهده کنیم.

در نیمه دوم چرخه صعودی 2021، اتریوم موفق شد 40 درصد بالاتر از اوج قبلی خود صعود کند، در حالی که توکنهای DeFi برتر سطح پایینتری را ثبت کردند که 43 درصد از اوج ماه می کاهش یافته بود.

در پی بازار نزولی سال 2022، توکنهای دیفای به 92.1 درصد کمتر از سقف می 2021 سقوط کردند، در حالی که ETH فقط 45 درصد کاهش را تجربه کرد. این امر به این معنی است که اتریوم در طول چرخه خرسی 6.7 برابر از شاخص DeFi بهتر عمل کرده است.

از اینجا، میتوان دریافت که توکنهای DeFi در واقع عملکرد بدتری نسبت به ETH در طول روند صعودی داشتهاند، و سپس به میزان قابلتوجهی در سمت نزولی در طول بازار خرسی کاهش یافتهاند.

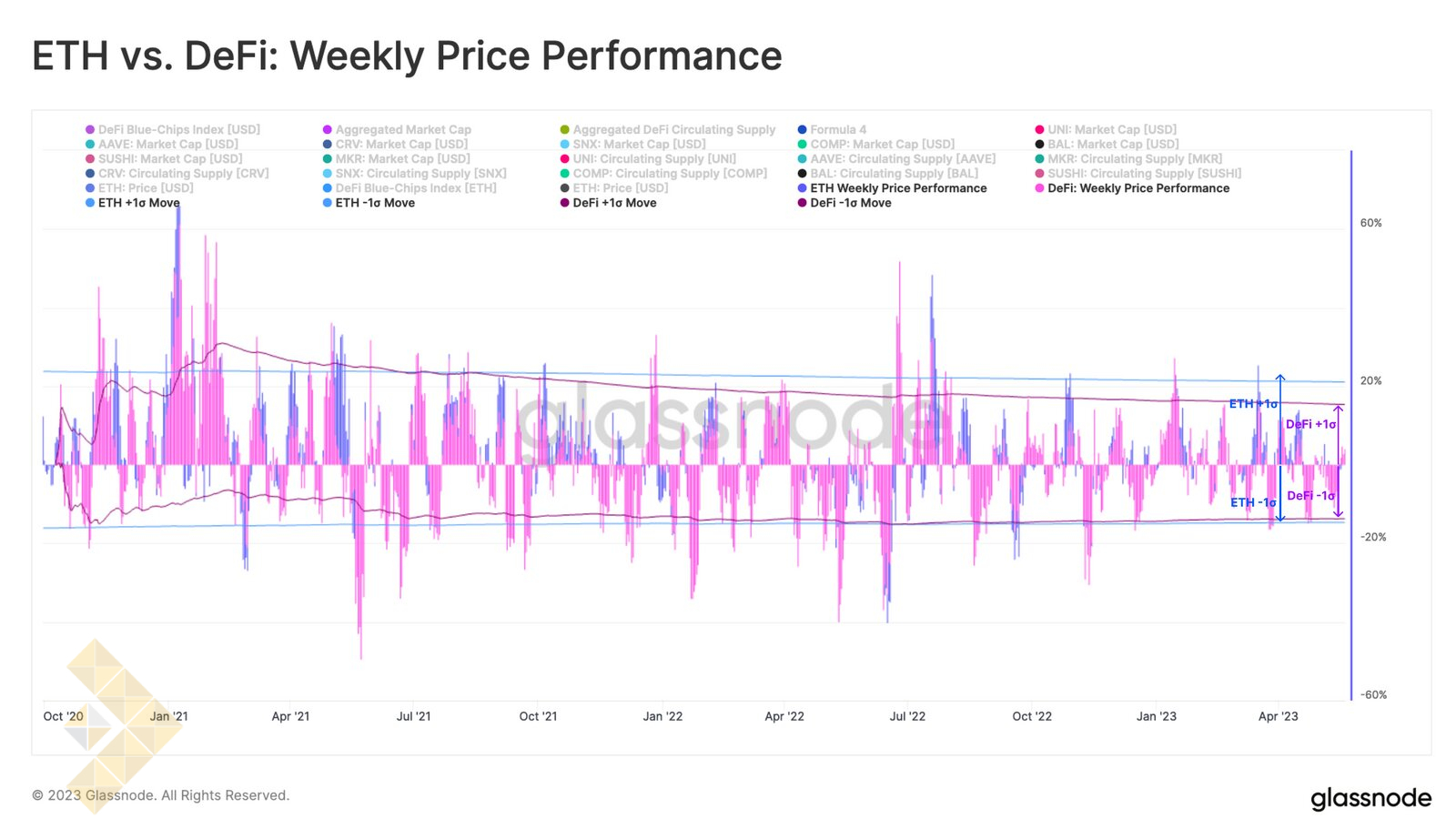

در یک افق کوتاهمدت، میتوانیم مشخصات عملکرد هفتگی قیمت شاخص DeFi و ETH را مقایسه کنیم. به طور کلی، عملکرد هفتگی DeFi تمایل دارد با عملکرد ETH هماهنگ شود، و نمودار زیر یک باند انحراف استاندارد برای هر دو را پوشش میدهد.

نتیجه بار دیگر به نفع دارندگان توکن DeFi نیست. نه تنها عملکرد نزولی و نوسانات معادل ETH است، بلکه عملکرد صعودی نیز به میزان قابل توجهی کمتر است. این تعادل ریسک به پاداش را بیشتر به نفع ETH منحرف میکند.

ما میتوانیم جریانهای نسبی سرمایهگذار بین ETH و بخش DeFi را با استفاده از همبستگی بین حرکات قیمت ETH و آدرسهای فعال انتقال دهنده توکنهای DeFi مشاهده کنیم. افزایش در فعالیت آدرس زنجیرهای مشخصه دورههای توجه رو به رشد است، زیرا سرمایه گذاران شروع به معامله کرده و داراییهای توکن DeFi را به دست میآورند.

جای تعجب نیست که ما یک همبستگی منفی بالا را در اطراف رویدادهای عمده فروش ETH مشاهده میکنیم. این نشان میدهد که فعالیت توکن DeFi در طول کاهش قیمت ETH افزایش مییابد، زیرا سرمایهگذاران به آشفتگی بازار با کاهش ریسک و تخلیه داراییهای پرریسکتر پاسخ میدهند. برعکس، زمانی که قیمتهای ETH افزایش شدیدی را تجربه میکنند، اغلب همبستگی مثبت بالایی را مشاهده میکنیم و این نظریه که اشتیاق برای ETH، تقاضا را بیشتر از منحنی ریسک بیرون میکشد اثبات میشود.

با این حال، از ژانویه 2023، ما یک شکست در ارتباط بین این دو مشاهده کردیم، که نشان میدهد فعالیتهای پیرامون توکنهای DeFi تا حدودی از بازار ETH جدا شدهاند. جای تعجب است که آیا این موضوع مربوط به بروزرسانی موفقیت آمیز Shapella است که مرحله نهایی معامله بازده سهام ETH را تکمیل میکند یا خیر.

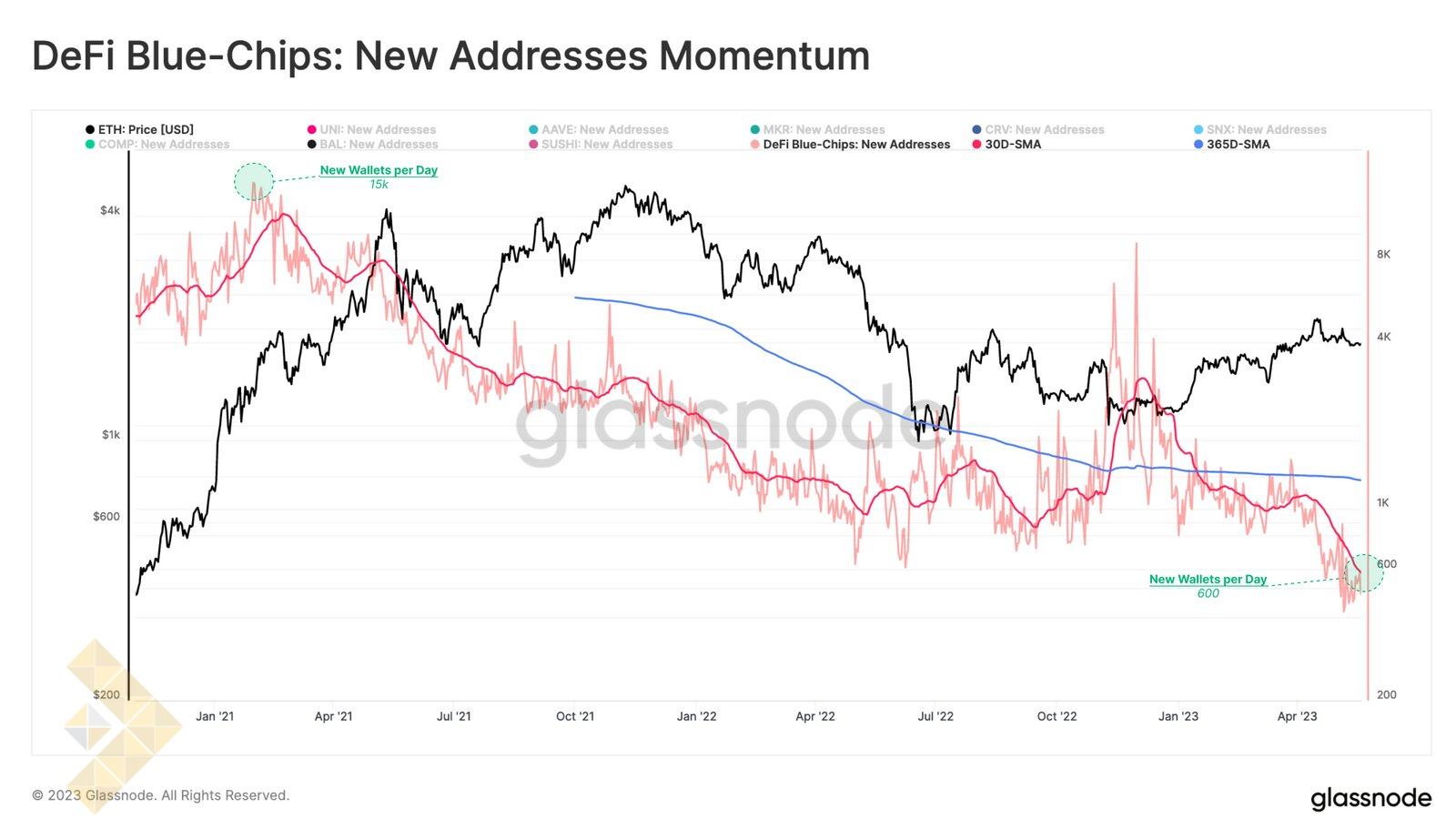

این موضوع را می توان با نگاه کردن به مومنتوم آدرسهای جدید توکنهای DeFi تأیید کرد. میانگین ماهانه آدرسهای جدید از ابتدای اندازهگیری ما به طور مداوم کمتر از میانگین سالانه بوده است. این امر بهجای اینکه نشاندهنده تقاضای جدید برای توکنهای DeFi باشد، با افزایش بیشتر با سرمایهگذاری توکنهای DeFi مرتبط است، زیرا درک بازار از ریسک افزایش مییابد.

همچنین از ماه مارس امسال کاهش سریعی در ایجاد آدرسهای جدید وجود داشته است ( نزدیک شدن به بروزرسانی Shapella). در حال حاضر، روزانه تنها حدود 600 کیف پول جدید که دارای توکن DeFi هستند در فهرست ما ایجاد میشود. این امر نشان میدهد که توکنهای DeFi به مبارزه خود برای جلب توجه سرمایهگذاران، علیرغم بهبود قیمتهای ETH در سه ماهه اول سال 2023، ادامه میدهند.

ملاحظات توکنهای DeFi

تقویت برای نگهداری توکنهای DeFi از چندین جهت با سرمایهگذاری در داراییهای لایه پایه مانند BTC یا ETH تفاوت زیادی دارد. هر توکن هدف و رابطه خاص خود را با طراحی پروتکل زیربنایی دارد.

این پروژهها هنوز در حال تکامل هستند و بسیاری از آنها به سازمانهای غیرمتمرکز خودمختار (DAO) تبدیل شدهاند و به دارندگان توکن حق پیشنهاد و رأی دادن در مورد تغییرات پروتکل را میدهند. با این حال تعداد کمی از توکن ها به اصطلاح «سوئیچ کارمزد» دست یافته اند، که در آن جریانهای نقدی یا سود سهام به سهامداران پرداخت میشود. اغلب، توکنها برای به دست آوردن توکنهای اضافی استیک میشوند، اما این یک رویکرد تورمی در شبکه است.

برای کمک به ارزیابی مقایسهای این توکنها، می توانیم دو جنبه کلیدی را بررسی کنیم: نقدشوندگی توکن و استفاده از توکن.

نقدینگی توکن

بزرگترین بازار متمرکز برای تجارت توکنهای DeFi، بایننس است که تعادلی به طور مداوم در حال رشد، اما نسبتاً کمی دارد. در حال حاضر، کل موجودی توکنها در شاخص DeFi ما که در بایننس نگهداری میشوند، بیش از 175 میلیون دلار است. این تنها 2.70 درصد از کل بازار توکن 6.472 میلیارد دلاری است. صرافی متمرکز با دومین ترازنامه بزرگ توکن دیفای، OKX با 39 میلیون دلار است.

نقدینگی در DEX بسیار کمتر از آنچه در صرافیهای متمرکز دیدهایم است. توکنهای DeFi عمدتاً در شبکه اصلی اتریوم معامله میشوند، اما در حال گسترش به سایر شبکههای لایه ۲ و زنجیرههای جانبی هستند. به طور کلی، این امر منجر به شکست نقدینگی میشود که از لحاظ تاریخی منجر به این شده است که شبکه اصلی اتریوم محل معاملات غالب باشد.

نقدینگی یک توکن به توانایی پروژه برای جذب بازارسازان برای مبادلات متمرکز و غیرمتمرکز بستگی دارد. صرافیهای غیرمتمرکز مانند Curve سازوکار خود را برای تقویت بازارهای نقدی برای توکن CRV در پلتفرم خود ایجاد کردهاند.

نمودار زیر TVL را نشان میدهد که در استخرهای نقدینگی نگهداری میشود، با میلههایی که نشاندهنده مبلغ مجموع USD برای جفتهای معاملاتی مربوطه است. استخرهای نقدینگی غالب برای توکنهای DeFi در Uniswap در شبکه اصلی اتریوم هستند. با این حال، Polygon بیشترین نقدینگی را برای توکن BAL دارد و Optimism بیشترین نقدینگی را برای SNX دارد. بالاترین مقدار TVL در واقع در جفت CRV/WETH در Curve یافت میشود، که به این واقعیت مربوط میشود که دارندگان توکن CRV واجد شرایط رای دادن به پاداش برای استخرهای نقدینگی در Curve هستند.

وقتی توزیع توکنهای DeFi را بین صرافیهای متمرکز و غیرمتمرکز تجزیه و تحلیل میکنیم و آن را به عنوان نسبتی از کل بازار توکن 6.472 میلیارد دلاری بیان میکنیم، ارقام بسیار کوچکی مشاهده میشود. تنها 3.8 درصد از کل عرضه در صرافیهای غیرمتمرکز یافت میشود، در حالی که 4.17 درصد در صرافیهای متمرکز وجود دارد. این امر این سؤال را ایجاد میکند: درصد باقی مانده از موجودی توکن چه هدفی را دنبال می کند؟ با بررسی تقسیم بندی توزیع توکن بر اساس استفاده، دیدگاه متفاوتی در مورد استفاده از توکنهای DeFi به دست میآوریم.

استفاده از توکن

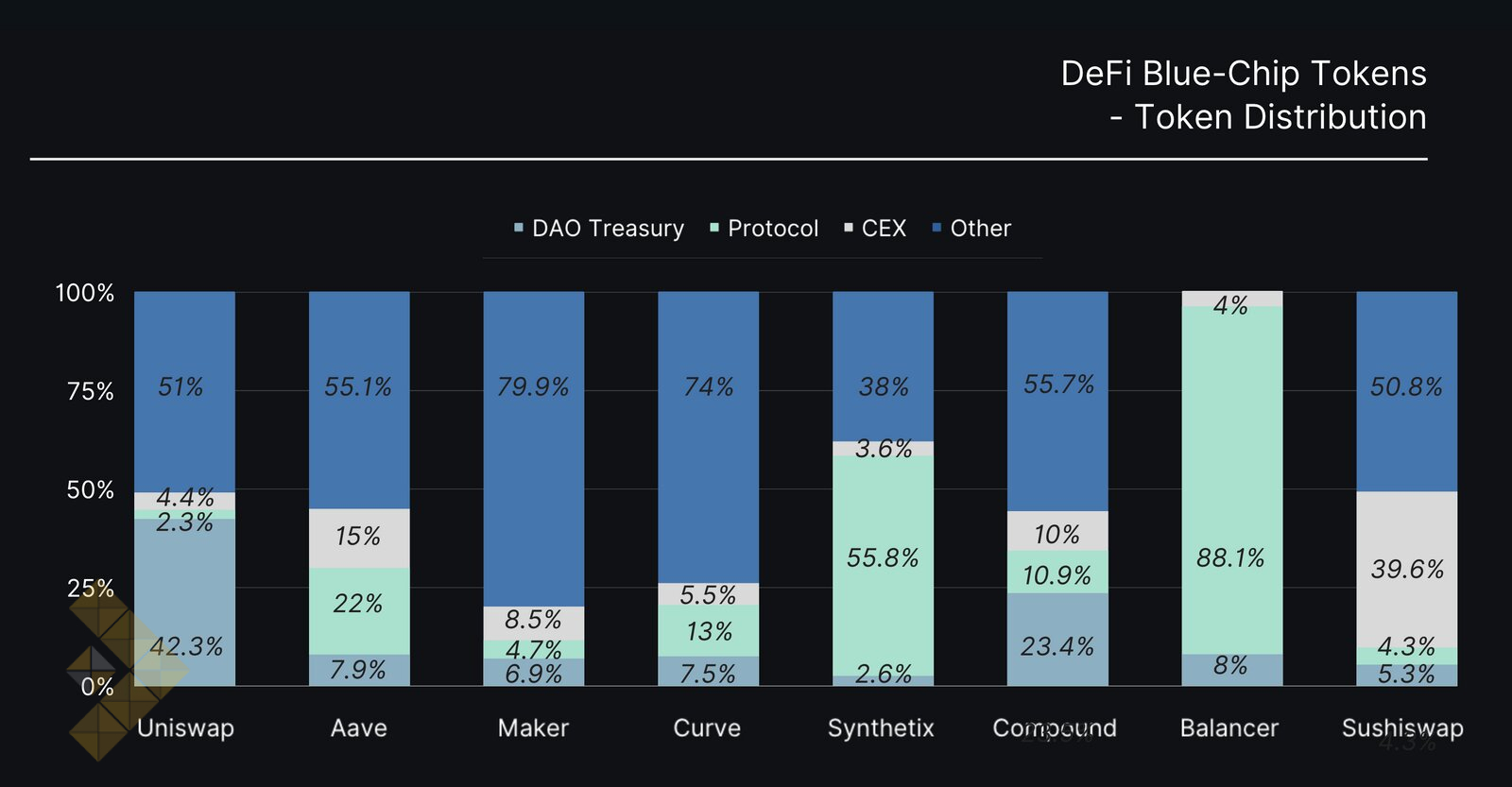

توکنهای DeFi را میتوان هم در برنامههای DeFi و هم در خزانههای DAO ها استفاده کرد. میتوانیم درصد هر توکنی را که در پروتکلهای DeFi یا در خزانه پروتکل نگهداری میشود، تقسیم کنیم.

به طور کلی، میتوانیم ببینیم که خزانه DAO هر پروتکل کمتر از 10٪ از موجودی توکن را در خود نگه میدارد (به استثنای Uniswap و Compound). همچنین میتوانیم ببینیم که برخی از توکنها (SNX، BAL) حضور بسیار بیشتری در پروتکلهای DeFi دارند، که اغلب نتیجه مشوقهای توکن و طرحهای اقتصادی است که انگیزههایی برای قفل کردن سرمایه توسط سرمایهگذاران ایجاد میکند.

در این دیدگاه، میتوانیم ببینیم که برای اکثر توکنهای DeFi، به جز Balancer و Synthetix، بیش از نیمی از عرضه توکنها دارای کاربرد نامشخصی هستند. تحقیقات بیشتری مورد نیاز است، اما ممکن است این توکن ها توسط افراد، به ویژه بنیانگذاران، اعضای تیم و VC ها نگهداری شوند. یکی دیگر از کاربردهای بالقوه این توکنها میتواند استفاده به عنوان وثیقه در EOS یا کیف پولهای multisig برای مشتقاتی مانند توکنهای پیچیده شده در زنجیرههای جانبی، مانند زنجیره هوشمند بایننس باشد.

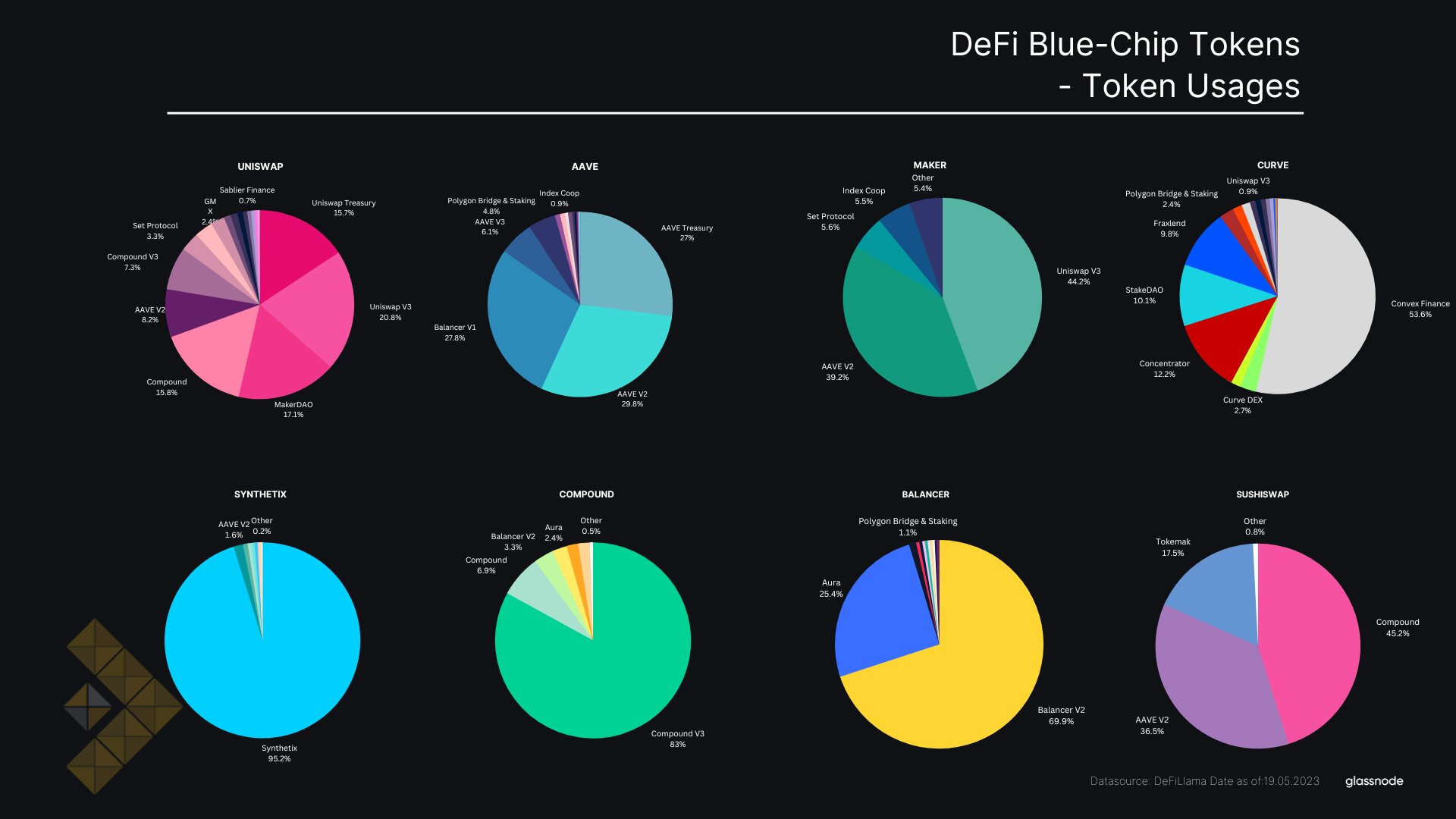

با نگاهی دقیق تر، می بینیم که اغلب، توکنهای DeFi تمایل دارند بیشترین استفاده را در پروتکل زیربنایی خود پیدا کنند. برای توکنهای مرتبط با بازار پول (AAVE، MKR، COMP) میتوانیم شاهد تسلط آشکار این توکنها باشیم که در پروتکلهای بازار پول به عنوان وثیقه یا در استخرهای نقدینگی DEX سپرده میشوند.

برای توکنهای خاصی مانند SNX، BAL و CRV، میتوانیم ببینیم که بخش زیادی از استفاده حول پروتکل زیربنایی خودشان متمرکز شده است، که نشاندهنده طراحی توکن و اقتصاد سهام است. UNI دارای متنوعترین گسترش برنامهها است که عمدتاً به دلیل داشتن بزرگترین ارزش بازار و بنابراین گستردهترین کاربرد به عنوان وثیقه در اشکال مختلف است.

نگاه به آینده

طی دو سال گذشته، دو بخش جدید در اکوسیستم اتریوم ظهور کرده است. GameFi و Staking. هر بخش درجات مختلفی از علاقه سرمایه گذاران را برانگیخته است، به طوری که GameFi تقریباً در اواسط سال 2022 از DeFi پیشی گرفت. صنعت Staking (که در اینجا از طریق توکن های Liquid Staking Protocols نشان داده میشود) از ابتدای سال 2023 با افزایش ارزش کل بازار در حال افزایش بوده است و از 505 میلیون دلار در ژانویه 2023 به بیش از 3.20 میلیارد دلار در آوریل 2023 رسیده است.

اگر این بخشها را بهعنوان بخشهایی از اقتصاد گستردهتر اتریوم در نظر بگیریم، میتوانیم انتظار داشته باشیم که بخشی از ارزش انباشته شده توسط این بخشها نیز به ارزشگذاری اتریوم بازخورد داده شود. به این ترتیب، میتوانیم ارزش بازار این بخشها را با ارزش بازار ETH مقایسه کنیم.

از این لنز، DeFi فقط 3.04 درصد از اندازه خود اتریوم را نشان میدهد و توکنهای جدید GameFi و LSD به ترتیب فقط 1.2 و 1.6 درصد اندازه دارند. در حالی که اوج DeFi، جایی که توکنهای دیفای به 16.6 درصد اتریوم رسیدهاند، ممکن است هیجانانگیز به نظر برسد، باید دید که آیا هر یک از این بخشهای آینده میتوانند مستقل از ETH عمل کنند یا خیر.

از بسیاری جهات، اکنون بر عهده DAOها و دارندگان توکن است که این پلتفرمهای DeFi را کنترل میکنند تا راههای جدیدی برای هدایت جریانهای ارزش و درآمد به سمت ایجاد ارزش سهامداران بیابند. با توجه به اینکه ETH اکنون بازده اصلی خود را دارد، نوار نرخ مانع برای توکنهای DeFi (و هر بخش دیگر) تنظیم شده است.

هفته گذشته شاهد انتشار دو پروژه بزرگ DeFi بودیم که به دنبال رفع این نابرابری بودند. طرح اخیر MakerDAO یک استیبل کوین جدید و توکن حاکمیتی را معرفی کرد که قرار است در DAO های آینده استفاده شود.

به طور مشابه، Uniswap یک پیشنهاد حاکمیتی جدید را ارائه کرد که به دنبال اجرای یک سوئیچ هزینه پروتکل طولانی مدت بود. این طرح پیشنهاد میکند که کارمزد به میزان یک پنجم کارمزد معاملاتی استخر تعیین گردد و پیشبینی میشود که درآمد حاصل از آن در یک دوره 6 ماهه 52 میلیون دلار باشد. طبق این پیشنهاد، مبالغ به Uniswap DAO تعلق میگیرد، که این سوال را مطرح میکند که آیا این مقدار برای هدایت تقاضای جدید به سمت توکن UNI کافی است یا خیر.

خلاصه و نتیجه گیری

این دو پیشنهاد نشاندهنده تغییر تمرکز برای گروههای پروتکل DeFi است که از توسعه محصول فاصله میگیرد و به سمت ایجاد ارزش برای سهامداران در اکوسیستم خود میرود. بسیار محتمل است که عملکرد ضعیف توکنهای DeFi در دو سال گذشته یک عامل یا ظهور بازده استیک ETH باشد.

به نظر میرسد که در چشم انداز اتریوم، توکن بومی ETH ممکن است در واقع یک شکارچی ارزش باشد، به طوری که بیشتر آن از همان توکنهای موجود در مدار خودش منشأ میگیرد.

در نتیجه، ممکن است به زودی شاهد موج جدیدی از بحثها، مناظرهها و طراحیها برای مدلهای درآمد توکن در بخش DeFi باشیم. اکنون این موضوع بر عهده تیمها و ذینفعان است که این پیشنهادات را شکل دهند و یک نتیجه موفقیت آمیز ارائه دهند. نبرد برای افزایش مجدد علاقه به توکنهای DeFi احتمالاً در جریان است، اما با توجه به نرخ مانع جدید تعیینشده توسط خود توکن ETH، بعید به نظر میرسد که این نبرد آسان باشد.

منبع: glassnode

پاسخها