از نظر اقتصادی، سال 2022 یکی از پیچیده ترین سال های تاریخ بود که درک آن می تواند بسیار دشوار باشد. از این رو می خواهیم در این نسخه از تحلیل بلاک ویر، کمی دید خود را وسیع تر کنیم تا برخی از عوامل کلان اقتصادی را که روی قیمت اوراق بهادار و کالاها را در آمریکا و سراسر جهان تاثیر می گذارند، بررسی کنیم.

با اینکه اینگونه مسائل می توانند پیچیده باشند، امیدواریم که با تشریح عوامل اساسی و اصلی بتوانیم تغییر و تحولات هر هفته را بهتر درک کنیم تا بفهمیم که شرایط کنونی اقتصادی در حال پیشروی به سوی بدتر شدن است یا در آینده شاهد ثبات و ترقی بیشتری خواهیم بود.

تحلیل بلاکویر از بازارهای مالی: نسخه 60

از نظر من، برای ایجاد این شرایط اقتصادی در آمریکا و جهان، دو عامل مهم تاثیرگذار بوده اند: عدم نقدشوندگی (غیر جاری نبود) اوراق قرضه و همچنین کمبود انرژی در سراسر جهان.

در حال حاضر، بازار اوراق بهادار با درآمد ثابت به شدت کوچک شده است، زیرا موسسات مالی آمریکایی همین حالا هم مقادیر زیادی اوراق خزانه داری دارند و پول نقد زیادی برای تقویت تقاضا در اختیار ندارند. علاوه بر این، دولت های خارجی (بیشتر ژاپن و چین)، برای بازیابی ثبات ارزهای خود در حال فروش ذخایر اوراق قرضه آمریکایی خود هستند و از طرف دیگر سیاست انقباض پولی در آمریکا هم باعث شده که فدرال رزرو اصلی ترین فروشنده اوراق خزانه داری باشد.

همین 3 عامل باعث شده اند که بازار اوراق قرضه آمریکا به این درجه از عدم نقدینگی برسد. وقتی اوراق خزانه داری نقدینه نیستند، با افزایش اختلاف قیمت خرید و فروش (Bid-ask spread)، بازده نیز افزایش می یابد. این باعث می شود که به خاطر افزایش نرخ نزول، جریان نقدی آینده سهام ها جذابیت کمتری داشته باشد و این باعث افزایش فشار فروش در بازار سهام می شود.

برنامه کنونی بانک های مرکزی سراسر جهان، ادامه افزایش نرخ بهره برای کاهش تقاضای جمعی و در نتیجه مهار تورم است. اما مشکل اصلی این است که بخش بزرگی از دنیای توسعه یافته کنونی به شدت زیر بدهی است و ستون اصلی سیستم اقتصادی کنونی هم به بازار «بدون ریسک» اوراق خزانه داری بستگی دارد.

افزایش شدید نرخ بهره، سیاست پولی انقباضی و کوچک کردن ترازنامه می تواند نقدینگی زیادی را از بازار اوراق قرضه خارج کند و این به صورت دومینو وار می تواند باعث سقوط بازارهای دیگر شود. این دقیقاً همان اتفاقی است که در هفته های اخیر برای بریتانیا افتاده است و دومینو بریتانیا هم سیستم پانسیون (مستمری بازنشستگی) آن ها بود.

با سقوط قیمت های اسمی دارایی ها، طرح های مستمری بازنشستگی انگلیس که به شدت با بازار مشتقات ارتباط دارد، قادر به حفظ نسبت تخصیص دارایی های خود نبودند. وقتی بانک مرکزی انگلیس از صندوق های بازنشستگی خواست تا تخصیص دارایی خود را بررسی کنند، بسیاری از آن ها مجبور به فروش اوراق قرضه خود شدند تا برای پوزیشن های مشتقات خود وثیقه جور کنند. همین اتفاق باعث فروش شدید اوراق دولتی بریتانیا در هفته های اخیر شده است.

در نتیجه، بانک مرکزی انگلیس مجبور به بازگشت به دوره سیاست انبساطی (خرید اوراق قرضه دولتی در بازار باز) شد تا وضعیت نقدینگی بازار را بهبود ببخشد. روز گذشته، بانک مرکزی ژاپن هم دنباله رو راهکار BoE شد.

برخی از متخصصین مدعی شده اند که آمریکا هم در حال قدم گذاری در این راه است، زیرا سیاست انقباضی، نرخ بهره بالا و استخرهای سرمایه خارجی نقدینگی را از بازار اوراق خزانه داری آمریکا کم کرده است. تنها تفاوت آمریکا این است که بازار اوراق بهره دولتی آن نقدینگی بسیار بیشتری دارد و سیستم مستمری بازنشستگی آن هم فعالیت کمتری در بازارهای مشتقات دارد. در ضمن لازم به ذکر است که آمریکا استقلال انرژی بیشتری نسبت به انگلیس و ژاپن دارد.

دلیل اصلی این مشکلات تورم بالایی است که به خاطر ترکیب سیاست پولی به شدت انبساطی سال های 2020 و 2021 با کاهش شدید سوخت در جهان ایجاد شده است.

بحران انرژی بزرگترین دلیل برای افزایش اخیر تورم در جهان است و از آنجایی که افزایش هزینه سوخت منجر به افزایش قیمت کالاها می شود، واکنش بانک های مرکزی و مشارکت کنندگان بازار این است که نقدینگی را از بازار اوراق خزانه داری جذب کنند.

برای جمع بندی اتفاقاتی که در حال حاضر در بازارها افتاده است، اصلی ترین سوالی که باید مطرح شود این است:

فدرال رزرو تا چه اندازه می تواند نرخ بهره را برای مهار تورم افزایش دهد ولی از طرف دیگر منجر به ایجاد بحران نقدینگی در بازار اوراق خزانه داری نشود؟

تحلیل بازارهای مالی

این هفته از این جهت حائز اهمیت و جالب توجه بود که اخبار منفی اقتصادی باعث ریزش بازارهای سهام نشد و این بازار حرکتی خنثی و بی روند داشت ولی از طرف دیگر اوراق بهادار درآمد ثابت ریزش شدیدی را تجربه کردند.

در انگلیس، تورم سال به سال یا آمار CPI برای ماه سپتامبر عدد 10.1 اعلام شد. این باعث می شود که CPI انگلیس به سطح جولای برسد ولی قبل از آن، بالاترین سطح تورم ثبت شده از سال 1981 تاکنون.

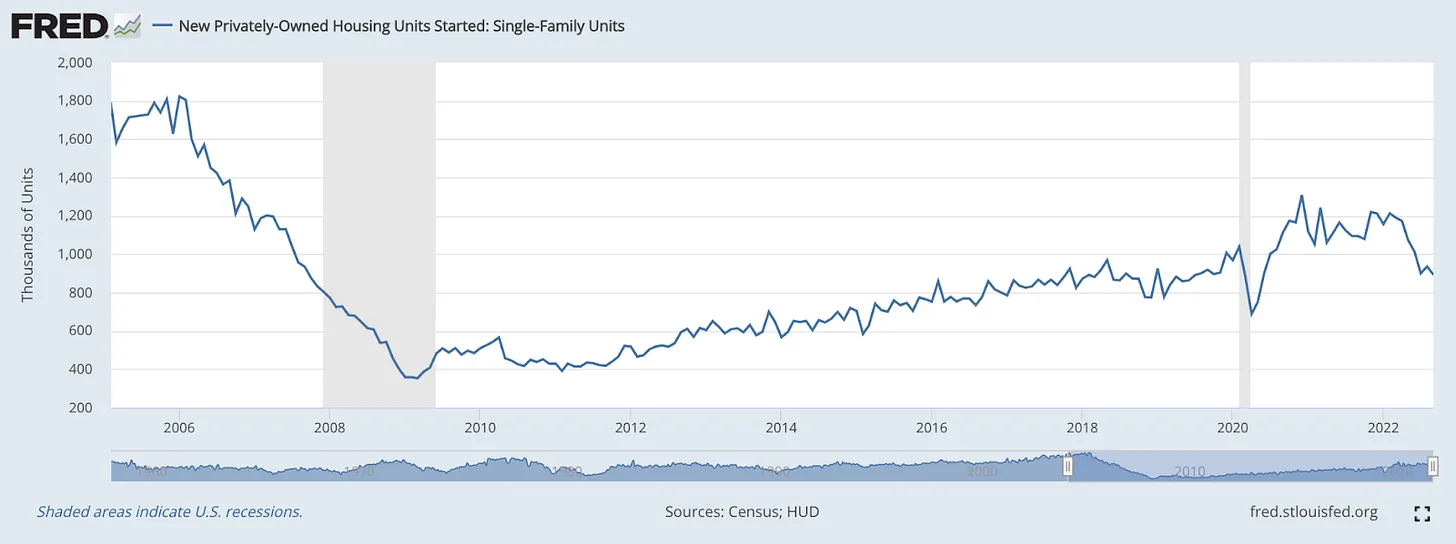

در آمریکا هم شاهد ادامه تضعیف بازار مسکن هستیم. داده های جدید این هفته از دپارتمان مسکن و توسعه آمریکا نشان دهنده آن است که در ماه سپتامبر، شروع مسکن های تک خانواری به پایین ترین سطح از می 2020 تاکنون رسیده است.

شروع مسکن به تعداد خانه های جدیدی گفته می شود که در یک ماه شروع به ساخت می کنند. در سپتامبر 2022، این عدد 892 بود و برای مقایسه هم می 20 این عدد 750 و اوج آن هم دسامبر 20 با عدد 1308 بود. بدیهی است که چنین شرایطی باعث شده که خوشبینی سازندگان مسکن کاهش یابد.

تصویر بالا حاوی شاخص بازار مسکن (HMI) است که توسط اتحادیه ملی سازندگان مسکن ارائه می شود. این داده نشان دهنده آن است که به جز ریکاوری V شکل سال 2020، سطح اعتماد سازندگان مسکن به کمترین میزان خود از سال 2012 رسیده است. در واقع اکتبر دهمین ماهی است که شاخص HMI کاهش یافته است.

این دو نقطه داده مطرح شده در نتیجه افزایش جهشی هزینه سرمایه در آمریکا ایجاد شده است. نرخ بهره و تورم بالا افراد را از تصمیمات بزرگ و پرخرجی مثل ساخت خانه جدید منصرف می کند. بنابر شاخص Freddie Mac، میانگین نرخ بهره وام 30 ساله مسکن به 6.94 درصد رسیده است.

در بازار انرژی هم لازم به ذکر است که کاخ سفید این هفته اعلام کرد که قصد دارد باقی (14 میلیون) ذخایر استراتژیک 180 میلیون بشکه ای نفت خود را که برای عرضه در می تایید شده بود، به فروش برساند. در واقع این کار برای افزایش عرضه بازار به منظور کاهش موقتی نفت و گاز است. به محض فروش کامل این بشکه های باقی مانده، آمریکا شروع به پر کردن ذخایر نفتی خود از سال 2023 خواهد کرد.

البته مشکل احتمالی هم این است که با کاهش قیمت کالاها، تولید کالا برای تولید کنندگان جذابیت کمتری پیدا خواهد کرد. در آمریکا، تولید نفت خام از زمان ثبت قله در ژوئن بدون تغییر باقی مانده ولی سازمان اوپک (OPEC) در هفته های اخیر خبر از کاهش تولید داده است.

از آنجاییکه اروپا هنوز خریدار نفت خام روسیه است، کاهش تولید اوپک می تواند باعث شود که با ورود به زمستان، قیمت انرژی در اروپا از این رقم ها نیز بالاتر برود.

حالا که صحبت از کاهش تولید شده، لازم به ذکر است که اپل هم در روز سه شنبه اعلام کرد که تولید آیفون 14 خود را کاهش داده است. برای کسانی که به شکل فعالی بازارهای را دنبال می کنند، باید بگوییم که این اتفاق یک علامت رکود بوده و تاثیر بزرگی روی شاخص های سهام روز سه شنبه گذاشت.

اپل اعلام کرده که کاهش تقاضا برای آیفون ها اصلی ترین دلیل کاهش تولید این شرکت است. همانطور که در بخش مسکن هم توضیح دادیم، در دوره های افزایش هزینه های مواد غذایی، انرژی و نرخ بهره، مردم معمولاً پس انداز کمتری دارند و در نتیجه تمایل یا توانایی برای خریدهای غیر ضروری مثل خرید آیفون ندارند.

در بازار درآمد ثابت، رفتار قیمت بازده اوراق قرضه در این هفته بسیار جالب توجه بود. در کنار شاخص های سهام، تقاضا برای اوراق بدهی شرکتی پر بازده که به آن اوراق بنجل هم گفته می شود، اندکی افزایش یافت.

لازم به ذکر است که آژانس های رتبه بندی مثل Standard & Poors و Moody’s، وظیفه رتبه بندی کیفیت اوراق قرضه را هم بر عهده دارند. اوراق بهاداری مثل اوراق خزانه داری آمریکا رتبه AAA را دارند، زیرا احتمال نکول آن نزدیک به 0 است.

اوراقی که رتبه BB یا پایین تر دارند، در درجه اوراق «سفته بازی» قرار می گیرند و این یعنی احتمال نکول و عدم پرداخت سود توسط شرکت صادر کننده آن زیاد است. از این رو، اوراق بنجل نوسان بسیار شدیدتری دارند و آن ها را در زمره دارایی های پرریسک قرار می دهند.

البته رفتار قیمت اوراق بنجل دیدگاهی از وضعیت کنونی تمایل موسسات مالی به ریسک پذیری را ارائه میدهد. وقتی قیمت این اوراق افزایش می یابد، آن را به عنوان یک نشانگر پیشرو برای بازار سهام و ارز دیجیتال در نظر می گیرند.

همانطور که پیشتر به آن اشاره کردیم، اوراق بنجل در هفته گذشته جهش قیمت نسبتاً قدرتمندی را تجربه کردند این افزایش در اوایل هفته جاری هم ادامه پیدا کرد. با این حال، رفتار قیمت روز پنجشنبه این اوراق نشان دهنده یک بازگشت نزولی دیگر است که می تواند آغازگر شروع دوباره دوره کاهش قیمت در دارایی های پرریسک باشد.

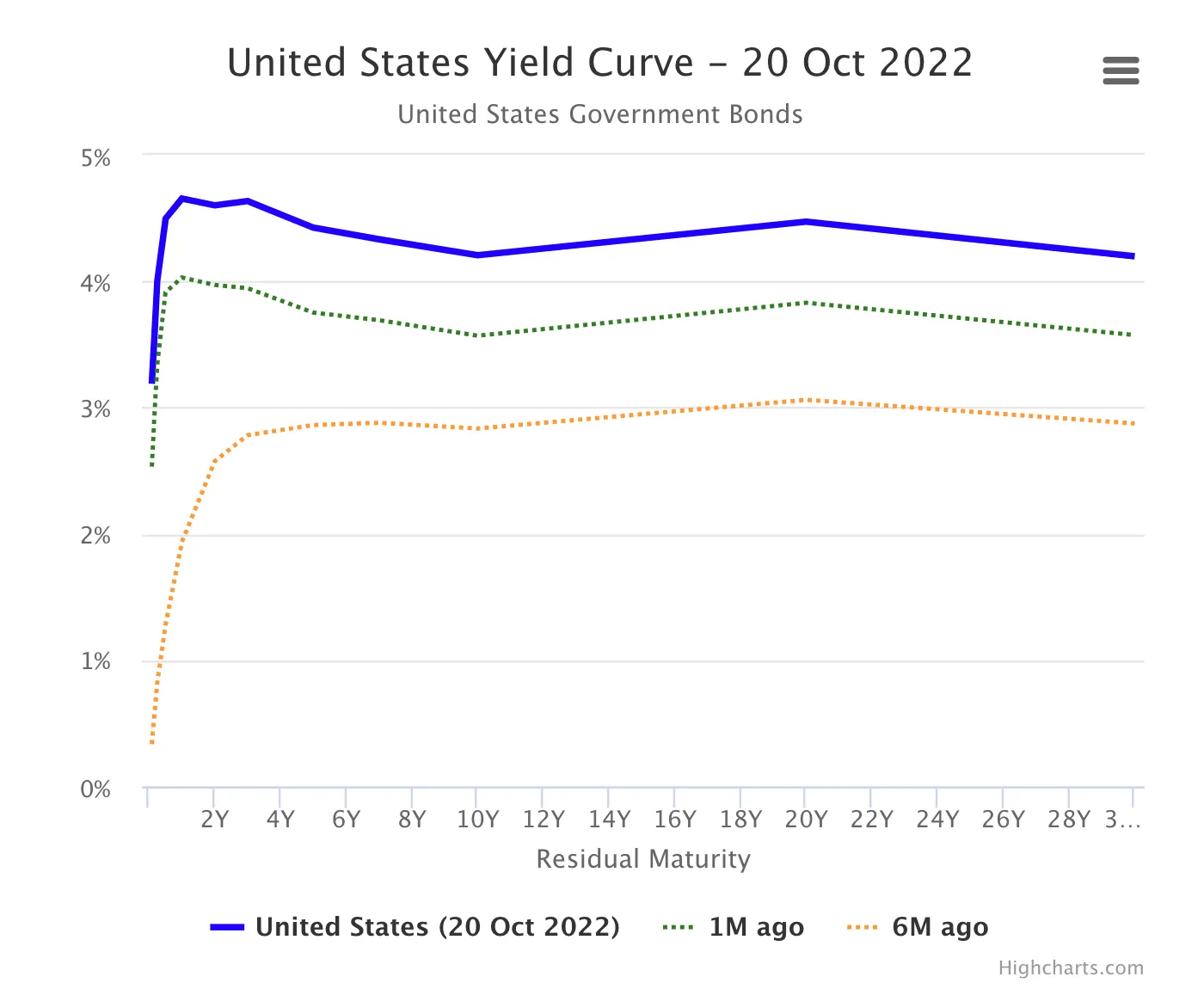

علاوه بر این، اوراق خزانه داری «بدون ریسک» این هفته هم ضعف زیادی از خود نشان داده است. در روز چهارشنبه، بازده اوراق 3 ماهه خزانه داری از سطح 4 درصد عبور کرد، اتفاقی که از اکتبر 2007 تاکنون شاهد آن نبودیم. در این هفته، بازده اوراق 2 ساله خزانه داری هم از سطح 4.6 درصد عبور کرد و اوراق 10 ساله هم مثل اوراق 30 ساله حالا به بالای سطح 4.2 درصد رسیده است.

در واقع این شرایط نشان دهنده ترس شدید و نبود اعتماد به نفس در میان سرمایه گذاران ثروتمند یا همان «پول هوشمند» است.

خط آبی رنگ تصویر بالا نشان دهنده منحنی بازده اوراق خزانه داری آمریکا است. منحنی بازده نشان دهنده رابطه بین سررسید اوراق قرضه و سررسید بازده آن است. در دوره های اقتصاد سالم، اوراق قرضه با سررسید طولانی مدت بازده بالاتری دارند، زیرا سرمایه گذاران انتظار دارند که با تخصیص سرمایه خود به مدت طولانی تر، سود بیشتری هم کسب کنند.

همانطور که در نقطه چین تصویر بالا مشاهده می کنید، منحنی بازده اوراق آمریکا با بیشتر شدن سررسید در حال کاهش است، زیرا اوراق قرضه با سررسید کمتر با شدتی بیشتر از اوراق طولانی مدت به فروش می رسند.

به عبارت دیگر، سرمایه گذاران پول خود را از اوراق قرضه کوتاه مدت خارج کرده و آن را وارد اوراق طولانی یا نقد می کنند. این نشان دهنده شک به سلامت وضعیت اقتصادی آمریکا در کوتاه مدت است. در نسخه های مختلف تحلیل بلاک ویر، همواره درباره اختلاف بازده اوراق قرضه صحبت کرده ایم.

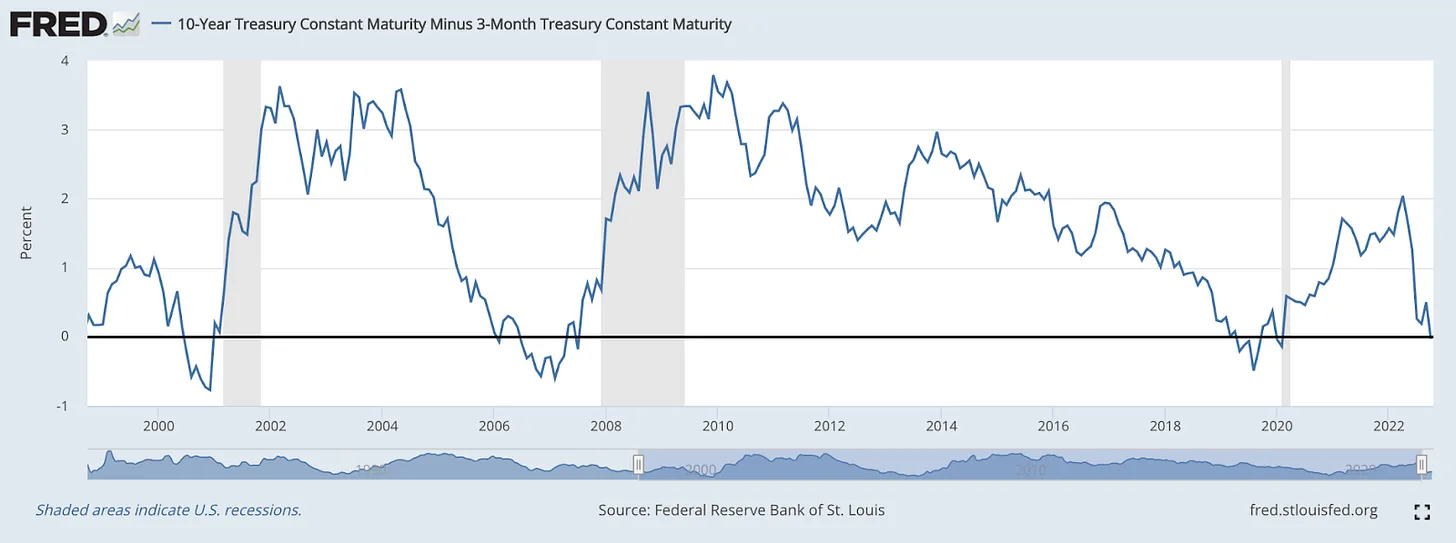

در واقع اختلاف بازده اوراق قرضه، ارتباط بین دو نقطه از منحنی بازده را برای بررسی وارونگی نشان میدهد. اختلاف اوراق 2 و 10 ساله، احتمالاً مهمترین مورد بوده است ولی اختلاف بازده اوراق 3 ماهه و 10 ساله هم اهمیت بالایی دارد.

در این هفته، اختلاف بازده اوراق 3 ماهه و 10 ساله برای اولین بار از سال 2020 منفی شد. به عبارت دیگر، تقاضا برای اوراق 10 ساله حالا بالاتر از تقاضا برای اوراق 3 ماهه است. لازم به ذکر است که اختلاف بازده 3 ماهه و 10 ماهه به اندازه اختلاف بازده 2 و 10 ساله منفی نمی شود، این باعث می شود که این نسخه از اختلاف بازده، نشانگر دقیق تری برای دوره رکود باشد.

ولی همانطور که در دفعات قبلی هم تشریح کرده بودیم، اختلاف منفی بازده به معنای آن نیست که هم اکنون در دوره رکود قرار گرفته ایم، زیرا می تواند برای شروع رسمی دوره رکود 2 سال زمان ببرد. همین اتفاقات در بازده اوراق قرضه، چیزی است که باعث ورود فروشندگان جدید به بازار سهام شد.

بعد از بازگشت صعودی روز پنجشنبه برای آمار CPI، شاهد تداوم افزایش قیمت بازارها سهام در این هفته بودیم. در روز سه شنبه، شاخص Nasdaq با یک گپ 2.7 درصدی شروع به کار کرد ولی در ادامه نوبت معاملاتی، این شاخص ریزش داشت و با وجود رشد 0.9 درصدی نسبت به روز گذشته، یک کندل نزولی ایجاد کرد. به نظر می رسد که شروع روز سه شنبه، تا این لحظه جدیدترین قله قیمت است، زیرا قیمت ها در روز چهارشنبه و پنجشنبه به ریزش خود ادامه دادند.

ریزش روز سه شنبه در حالی رخ داده که این شاخص روز خود را در بالای میانگین متحرک 21 روزه آغاز کرد، یعنی همان اندیکاتوری که در اولین هفته اکتبر مانع ادامه صعود شد.

در حالی که شاخص ها با تداوم ضعف به کار خود ادامه می دهند، ولی از طرفی شاهد قدرت نسبی برخی از گروه های صنعتی هم هستیم. گروه هایی مثل نفت و گاز، انرژی، آهن/استیل و چند شرکت دارویی در مقایسه با کل بازار رفتار قیمت قدرتمندی از خود نشان دادند.

سهم های مرتبط با کریپتو

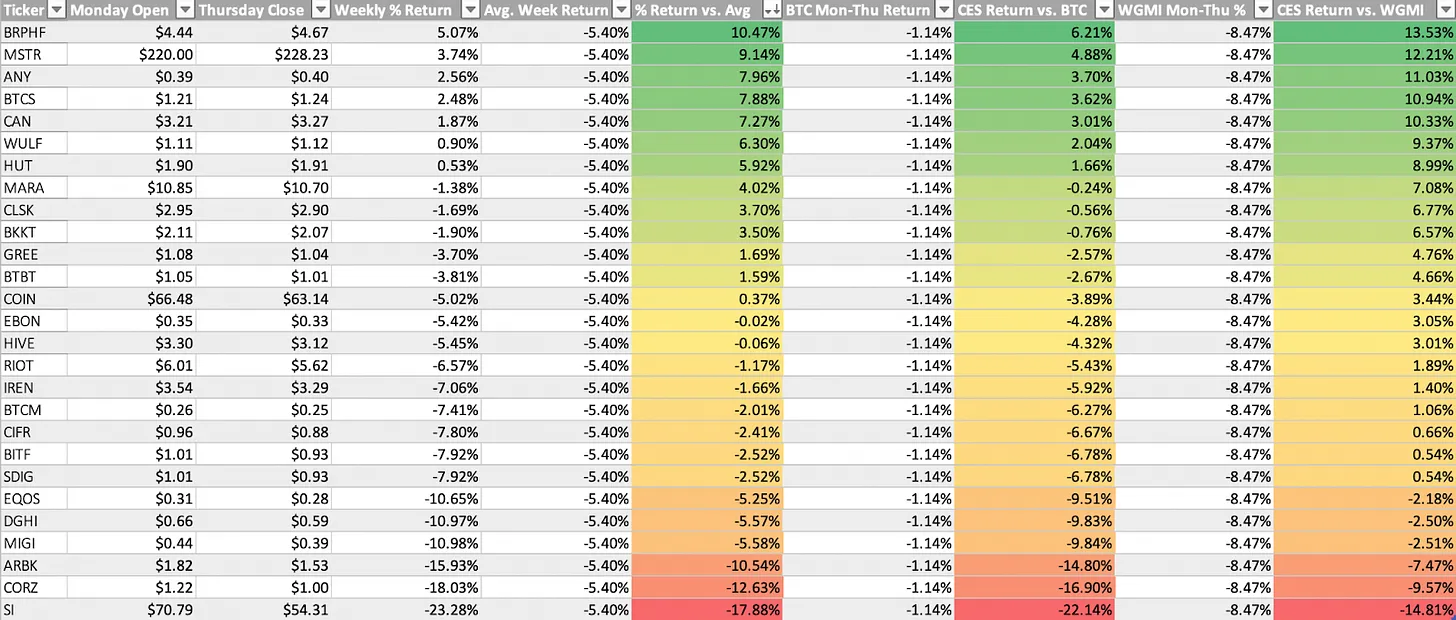

سهم های مرتبط با کریپتو اما، رفتار قیمتی متنوعی از خود نشان دادند. قویترین نام های این هفته همان هایی هستند که نزدیک ترین رابطه را با Nasdaq دارند، این یعنی در ابتدا با یک جهش کار خود را شروع کردند ولی در ادامه ریزش داشتند. سهم های ضعیف تر حتی این جهش را هم نداشتند.

با نزدیک شدن به فصل گزارش درآمدها، می توانیم تاثیر گذاری گزارش شرکت ها روی دیگر اعضای گروه را هم ببینیم. این هفته شاهد انتشار گزارش مالی شرکت Silvergate Capital یا SI بودیم. انتشار گزارش مالی SI بعد از بسته شدن بازار در رو دوشنبه، به هیچ وجه بازار را خوشحال نکرد زیرا قیمت سهام این شرکت در پایان روز سه شنبه ریزشی 23 درصدی را تجربه کرد.

ممکن است در نگاه اول چنین ریزشی غافلگیرکننده باشد، چون:

- سود هر سهم (EPS) از سه ماهه قبلی رشدی 13 درصدی یافته و نسبت به سال قبل هم 45 درصد رشد داشته

- درآمد هم نسبت به سه ماهه قبلی 12 درصد و نسبت به سال گذشته 73 درصد رشد داشته

- درآمد خالص هم نسبت به سه ماهه قبلی و سال قبل به ترتیب رشدی 13 و 73 درصدی را ثبت کرده است

با این حال اما سود هر سهم به عدد 1.28 دلار رسیده که از عدد تخمینی 1.45 دلاری تحلیلگران کمتر است. علاوه بر این، SI شاهد کاهش چشمگیر واریز و تراکنش های کریپتویی در شبکه صرافی Silvergate (SEN) بوده است.

این احتمال وجود دارد که این اندازه از ریزش قیمت اخیر SI به خاطر وضعیت اقتصادی کنونی باشد. علاوه بر این، کاهش درآمد SI می تواند نشان دهنده گزارش های آتی شرکت های دیگر هم باشد. از جمله سهم هایی که در این هفته توانستند عملکرد نسبتاً خوبی داشته باشند، می توان به SOS، COIN، MARA، MSTR و HUT اشاره کرد.

تصویر بالا، طبق معمول حاوی جدولی از عملکرد سهم های مرتبط با کریپتو از روز دوشنبه تا پنجشنبه است.

تحلیل تکنیکال بیت کوین

بر خلاف شاخص های سهام، بیت کوین در یک فاز انقباض نوسان شدید قرار گرفته است که چندین هفته از شروع آن می گذرد.

کاهش نوسان همواره قبل از حرکات شدید قیمت ایجاد می شود، حرکاتی که بالا یا پایین بودن آن مشخص نیست، زیرا جنگ بین خریداران و فروشندگان با نزدیکتر شدن به هم تشدید می شود. سپس وقتی یک طرف از این جنگ به قدرت بیشتری دست پیدا می کند، خواهیم دید که حرکات قیمت شدید در آن سمت ایجاد می شود.

از نظر شخصی من، بیت کوین در حال نزدیک شدن به نقطه ایست که منجر به یک حرکت انفجاری خواهد شد. سمت و سوی این حرکت به هیچ عنوان مشخص نیست، ولی برای ریختن بیشتر قیمت دلایل بیشتری وجود دارد تا صعود آن.

در بازار سهم های مرتبط با کریپتو شاهد بریک داون های زیادی هستیم و در طول سال 2022 هم چندین بار شاهد پیشرو بودن رفتار قیمت سهم های مرتبط با کریپتو از قیمت نقدی بیت کوین بودیم.

علاوه بر این، روند اصلی نمودار قیمت در طول چند ماه گذشته همواره نزولی بوده است. وقتی اندکی با دید بازتر بازار را بررسی می کنیم، متوجه می شویم که ساختار کنونی بیشتر شبیه به یک پرچم نزولی است تا الگوی کف سازی نمودار، ولی با اینحال هر اتفاقی در این بازار ممکن است.

چیزی که در ژوئن امسال دیدیم، الگویی بسیار مشابه با اتفاقی که در ژوئن تا نوامبر سال 2018 افتاد، است. با این حال، این به معنای ریزش حتمی نمودار قیمت نیست و این امکان هم وجود دارد که این نتیجه گیری بیش از حد واضح است. به نظر می رسد که در شرایط کنونی، دید همه مشارکت کنندگان نزولی باشد ولی بازار را که می شناسید، هیچگاه طبق انتظار و میل مردم عمل نمی کند!

علاوه بر این، این رفتار قیمت شباهت هایی با کف سازی روند نزولی 2018 هم دارد. بدیهی است که شرایط اقتصادی سال 2022 تفاوت زیادی با سال 2018 و 2019 دارد، ولی شباهت رفتار قیمت این دو حائز اهمیت است.

تحلیل آنچین بیت کوین

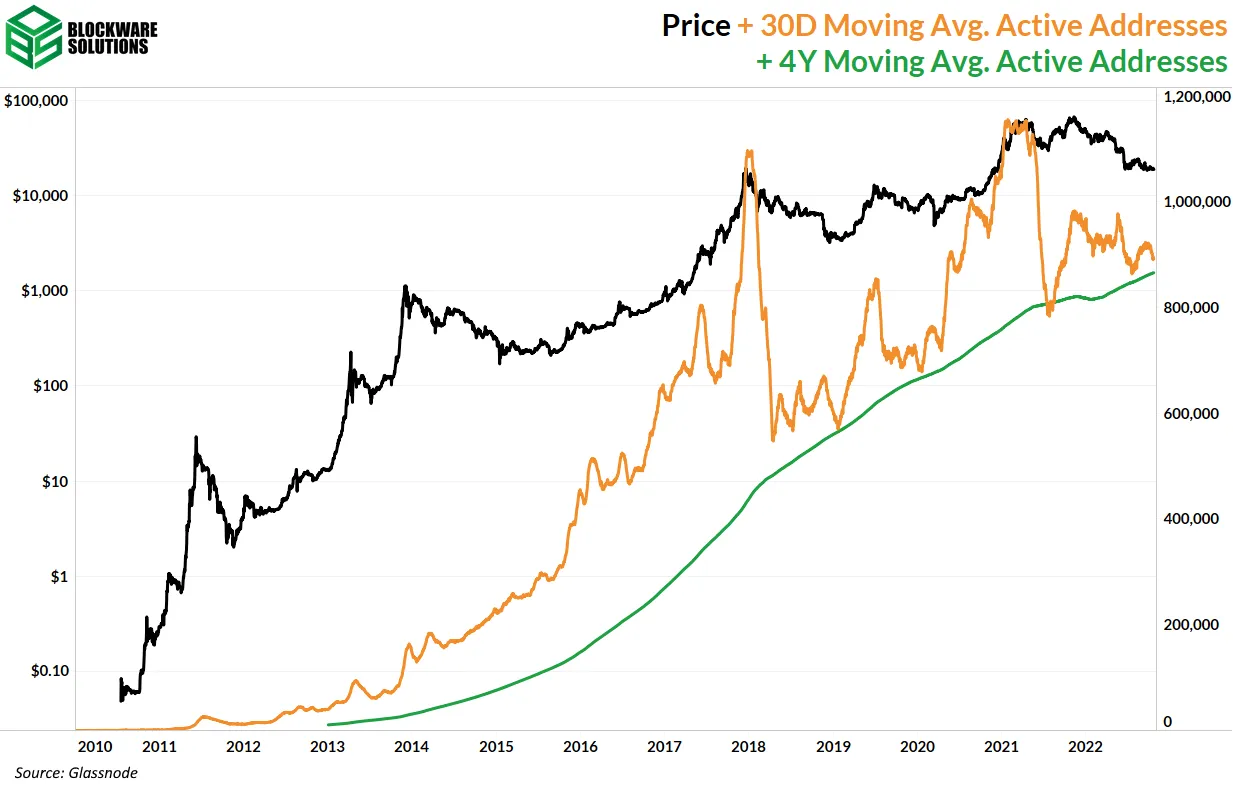

بیت کوین هفته دیگری را در محدوده قیمت 19000 دلار گذراند. در واقع هم اکنون نمودار قیمت بیت کوین به مدت بی سابقه ای در زیر میانگین متحرک 4 ساله خود قرار گرفته است، سطحی که در روندهای نزولی قبلی به عنوان حمایت عمل کرده است.

حال باید منتظر بود و دید که این سطح از میانگین متحرک 200 روزه عبور می کند یا خیر. در ضمن تقاطع نزولی دو میانگین متحرک 200 روزه و 4 ساله هم اتفاقی بی سابقه است. بی سابقه بودن رفتار قیمت کنونی نمودار قیمت باعث شده که به شخصه باور داشته باشم، روند صعودی بعدی نمودار قیمت هم به همین اندازه بی سابقه باشد.

تا تقاطع این دو میانگین متحرک حیاتی چندین ماه زمان باقی مانده ولی اگر این اتفاق بیفتد، می توان با اطمینان گفت که بدترین روزهای روند نزولی پشت سر گذاشته است.

بیت کوین هنوز زیر قیمت محقق شده هولدرهای کوتاه مدت و بلند مدت قرار گرفته است. همانطور که قبلا هم به آن اشاره کردیم، تاریخ نشان داده که این وضعیت فرصتی خارق العاده برای خرید بیت کوین است.

فاصله بین نمودار نقدی قیمت و قیمت محقق شده STH ها کمتر شده و اگر نمودار قیمت بتواند از آن عبور کند و بعد آن را به حمایت تبدیل کند، علامتی مهم از کف سازی روند نزولی کنونی خواهد بود. اگر این اتفاق بیفتد و سپس بتواند قیمت محقق شده LTH ها را نیز پشت سر بگذارد، رسماً می توان روند نزولی را پایان یافته دانست.

میانگین متحرک 30 روزه و 4 ساله شاخص آدرس های فعال هم در آستانه تقاطع هستند. روندهای نزولی عمدتاً باعث اخراج توریست ها از شبکه می شوند و در نتیجه آدرس های فعال کمتری در شبکه باقی می مانند. این دو میانگین متحرک درست بعد از کف روند نزولی سال 2018 به یکدیگر رسیدند و این باعث رشد تند و مداوم میانگین 14 روزه این شاخص شد. از این رو برای درک پایان روند نزولی کنونی، بهتر است که به این شاخص های توجه داشته باشیم.

افزایش مداوم میانگین متحرک 4 ساله آدرس های فعال شبکه، نشان دهنده رشد بی وقفه پذیرش شبکه بیت کوین است و یکی از اصلی ترین دلایل برای آینده مثبت و صعودی نمودار قیمت این دارایی محسوب می شود.

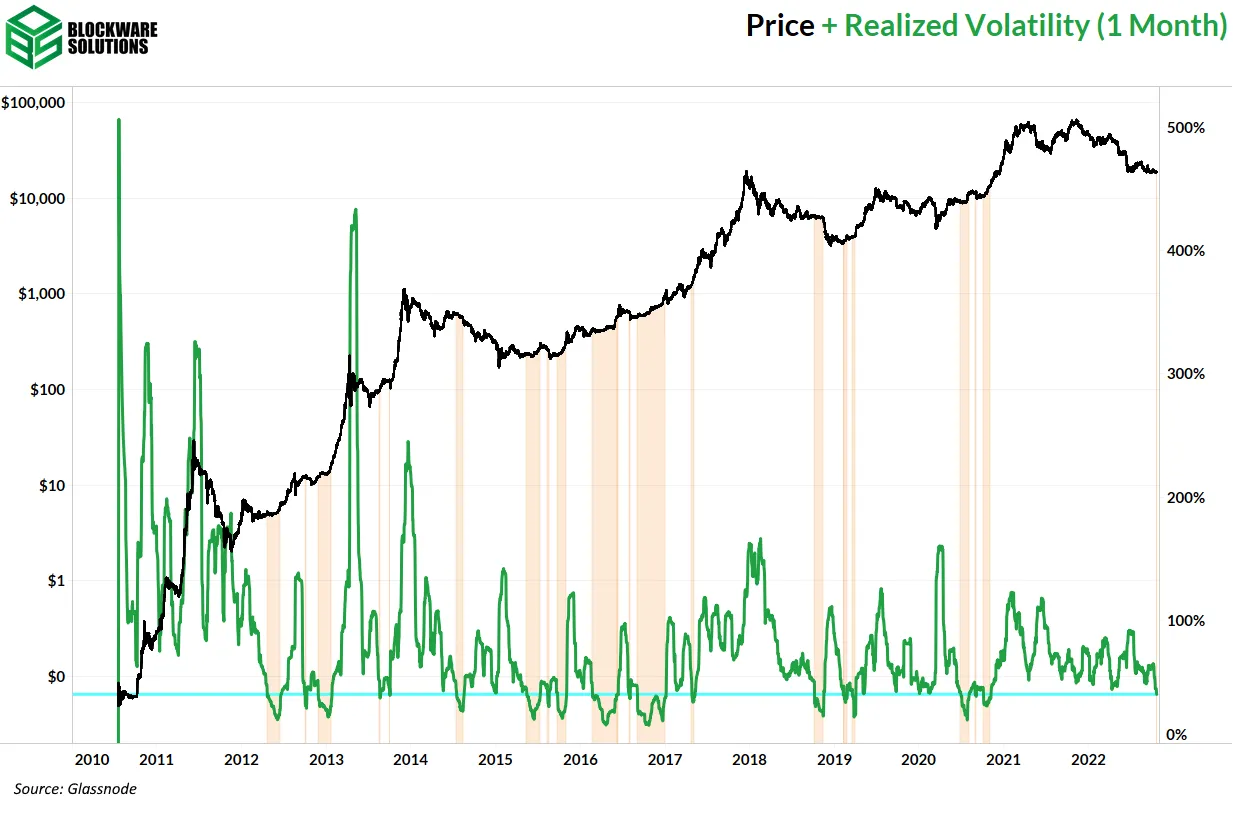

حالا وقت آن رسیده که نگاهی به یکی از شاخص های جدید گلسنود نگاهی باندازیم: نوسان محقق شده. برخلاف شاخص نوسان بیت کوین، که سنجشی برای نوسان ضمنی است، نوسان محقق شده سنجشی برای نوسان واقعی بر اساس میانگین و انحراف معیار بازده است. در تصویر زیر می توان نوسان محقق شده روزانه با میانگین 1 ماهه را به شکل سالانه سازی شده، مشاهده کرد.

همانطور که در نسخه های 58 و 59 تحلیل بلاک ویر تشریح کردیم، نوسان کم منجر به یک حرکت عظیم قیمت می شود. دفعات قبلی که شاخص نوسان محقق شده در سطوح کنونی یا پایین تر از آن بوده اند، شامل دوره پیش از روند صعودی سال 2013، دوره پیش از روند نزولی سال 2015، دوره پیش از جهش های قیمت سال 2016 و 2017، پیش از ریزش 50 درصدی قیمت در سال 2018 و در نهایت قبل از شروع روند صعودی سال 2020 می شود.

اگر نوسان محقق شده طبق تاریخ خود عمل کند، پس باید منتظر یک تسلیم عظیم و دردناک دیگر باشیم، یا شروع پایان روند نزولی کنونی.

هدف تحلیل آنچین، پیشبینی جهت حرکت آینده کوتاه مدت نمودار قیمت بیت کوین نیست. هدف اصلی تحلیل آنچین، مشاهده جایگاه کنونی بازار در چرخه بیت کوین و همچنین مشاهده روندها و الگوهای رفتاری مختلف است. در حال حاضر، تفسیر ما از شاخص های آنچین این است که به کف روند نزولی کنونی بسیار نزدیک شده ایم، یا کف سازی انجام شده و به زودی شاهد شروع جهش های قیمت خواهیم بود.

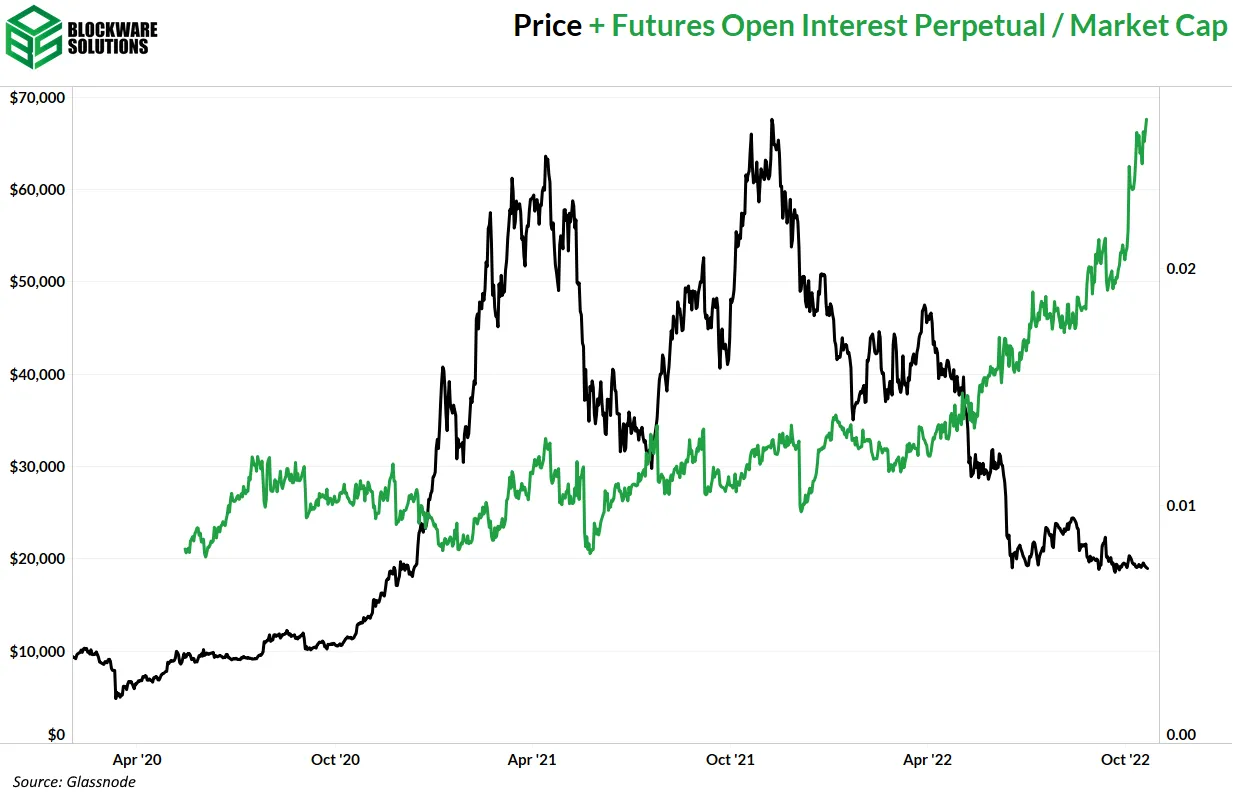

حجم قراردادهای آتی دائمی نسبت به مارکت کپ هم به روند صعودی شدید خود ادامه داده است. این یعنی بازار هم اکنون به شدت برای صعود و نزولی قیمت بیت کوین اهرم دارد.

بدیهی است که با افزایش نوسان قیمت، معاملات باز آتی هم سقوطی شدید تجربه کنند. به شخصه برای رفتار آینده آن کنجکاو هستم. آیا این سطح بالای اهرم بازار مداوم خواهد بود؟ آیا در روند صعودی بالاتر از این هم خواهد رفت؟ فقط زمان برای این پرسش های پاسخی ارائه خواهد داد. اگر اهرم نسبتاً بالای بازار به یک رفتار عادی تبدیل شود، پس این احتمال وجود دارد که روند صعودی بعدی از قبلی ها نوسان شدیدتری داشته باشد.

با توجه به افزایش پذیرش بیت کوین در میان سرمایه گذاران خرد و نهادی، و همچنین بلوغ بیشتر بازار به خاطر ارائه معاملات مشتقات بیت کوین در پلتفرم های مختلف، می توان با اطمینان خوبی ادعا کرد که این سطح بالای اهرم مداوم خواهد بود.

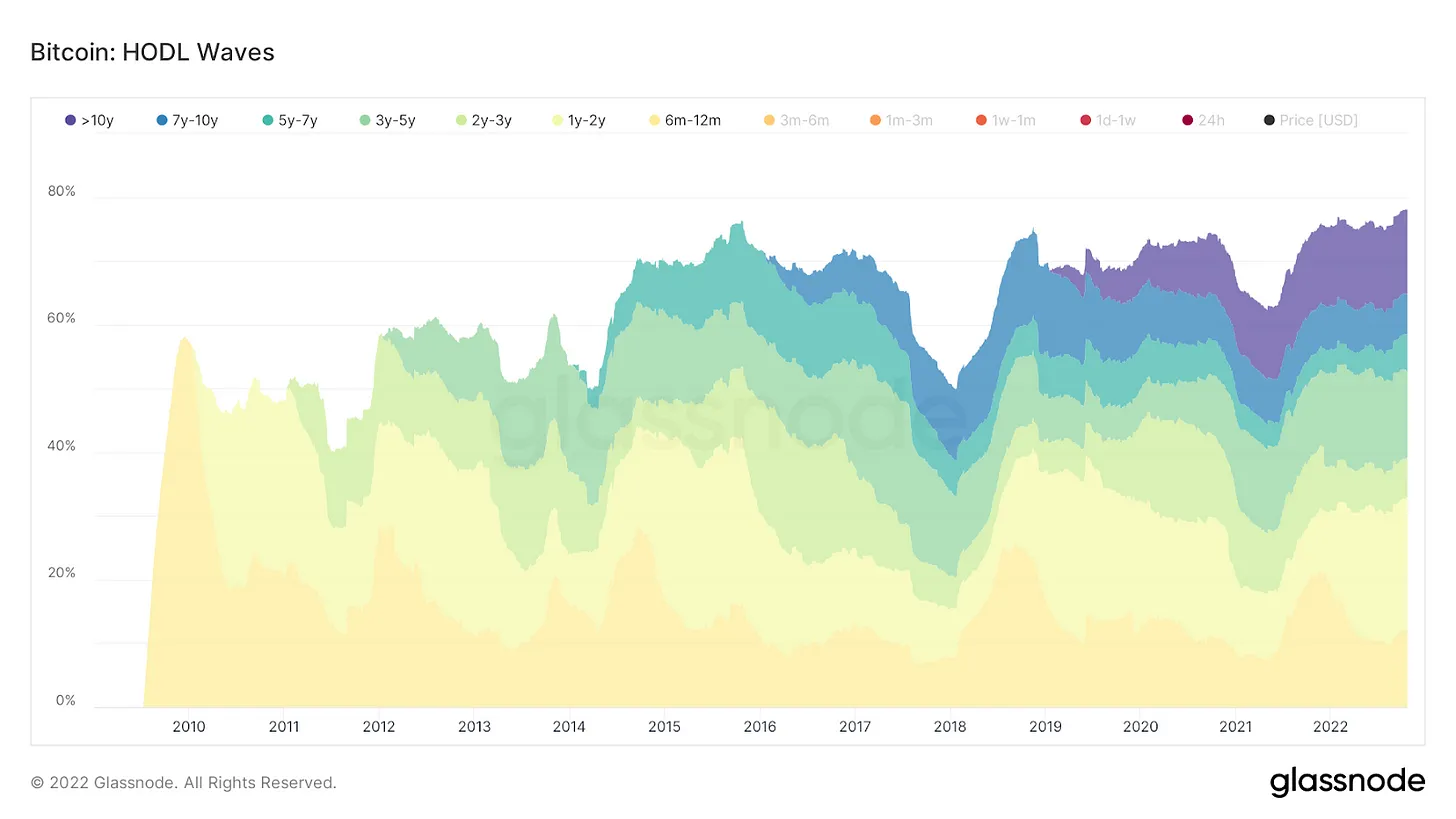

شاخص امواج هودل هم نشان میدهد که موجودی بیت کوین جا به جا نشده در بیش از 1 سال اخیر، به افزایش خود ادامه داده و حالا قله تاریخی جدیدی را ثبت کرده است.

این فرضیه کوتاه مدت درباره تکمیل و پایان روند نزولی کنونی را تایید می کند. این کوین ها از قله 69 هزار دلاری نوامبر سال گذشته تاکنون حفظ شده اند و در طرف فروشنده هم قرار نگرفته اند. اگر تاکنون به فروش نرسیده اند، پس بعید است که در سطح قیمت 19000 دلار هم عرضه شوند، مگر آنکه فروش آن ها برای هولدرهایشان حیاتی باشد.

اگرچه این مفهوم در واقع برای اشخاصی است که در زمره گروه هولدرهای 1-2 و 2-3 ساله قرار می گیرند، زیرا هولدرهای قدیمی تر فاصله بسیار زیادی با ورود به شرایط بحرانی مالی دارند. دره های امواج هودل هم نشان دهنده زمانی است که این هولدرها در قیمت های بالاتر کوین های خود را عرضه کردند. با توجه به اینکه این هولدرها به حدی باهوش بوده اند که چند سال پیش متوجه بیت کوین شوند، پس قطعاً در کف روند نزولی کنونی کوین های خود را عرضه نخواهند کرد.

در آخر می خواهم، به نکته ای اشاره کنم که با وجود عدم اهمیت، اتفاق جالبی است. از ابتدای سپتامبر تاکنون، بیت کوین در طول ساعات معاملاتی اروپا با تخفیف معامله شده است. به عبارت دیگر، قاره اروپا فشار فروش بالاتری را به بازار وارد می کند. البته در طول کنفرانس آمستردام، تخفیف بیت کوین در ساعات معاملاتی اروپا کاهش یافت و حتی بیشتر از ساعات دیگر هم شد، ولی از آن زمان تاکنون این تخفیف باز هم بیشتر شده است.

به نظر شما کنفرانس آمستردام منجر به افزایش علاقه اروپایی ها به خرید بیت کوین شده یا این فقط یک اتفاق بی اهمیت است؟

استخراج بیت کوین

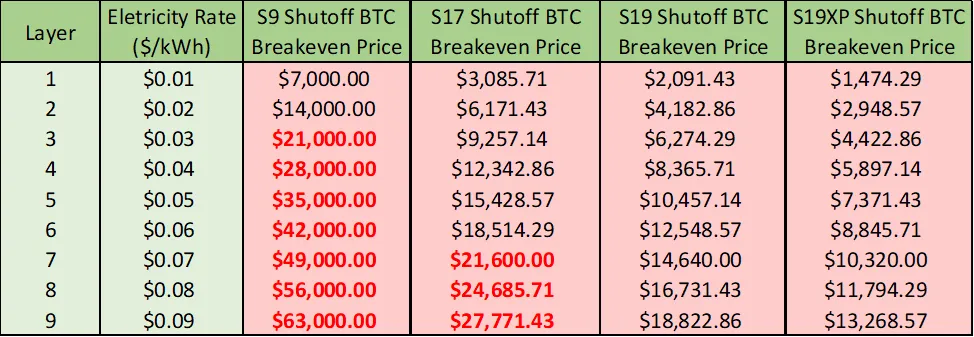

ایتان ورا (Ethan Vera)، از شرکت Luxor در هفته گذشته یک توییت مهم پست کرد که البته تیم تحلیل بلاک ویر هفته هاست راجع به آن صحبت می کند. اون اظهار داشت که اگر قیمت هش، شاخصی که برای تعیین درآمد دلاری ماینرها به ازای ارائه هر هش استفاده می شود، به زیر سطح سودآوری بسیاری از ماینرها کشیده شود، سپس دستگاه های ماینر با بهره وری بالاتر تقاضای بالاتری خواهند داشت. این یعنی اگر قیمت بیت کوین بیش از این بریزد، قیمت دستگه های S19XP کاهش نخواهد یافت. حتی ممکن است قیمت آن ها در مبنای بیت کوین بیشتر هم بشود.

چرا چنین اتفاقی میافتد؟ اگر قیمت بیت کوین شدیداً سقوط کند، دستگاه هایی با بهره وری کمتر از S19XP (یا مدل های دیگر) ضررده یا بسیار کم سود خواهند بود. از این رو، منطقی این است که این دستگاه ها با ماینرهای کم مصرف و پر قدرتی مثل S19XP ها تعویض شوند. این اتفاق می تواند منجر به افزایش تقاضا برای ماینرهای قوی مثل S19XP و افزایش قیمت آن ها در کوتاه مدت شود.

با استفاده از جدول بالا، می توان دید که قبل از خاموشی S19XP ها، چند دستگاه دیگر مجبور به خاموشی می شوند، حتی اگر S19XP ها با گران ترین نرخ برق فعالیت کنند. این نکته حائز اهمیت است که اگر قیمت بیت کوین تا سطح 13000 دلار بریزد، سختی شبکه کاهش می یابد و شبکه بیت کوین یک دوره تسلیم ماینر دیگر را تجربه خواهد کرد.

با توجه به این موضوع، بعید است که بیت کوین بدون ریزش های کلان اقتصادی، کف جدیدی ثبت کند، ولی S19XP ها دارایی های خوبی هستند که می توانند از سرمایه در برابر ریزش قیمت محافظت کنند و از طرف دیگر منبع درآمد خوبی با افزایش قیمت باشند.

لازم به ذکر است که در روزهای اخیر بحث هایی در توییتر منتشر شده که افزایش شدید نرخ هش بیت کوین، به خاطر بکارگیری ماینرهای دولتی برای حمله به شبکه بوده است. احتمال وقوع چنین اتفاقی بسیار پایین است، ولی بسیاری از مشارکت کنندگان بازار از اینکه نرخ هش شبکه با این سرعت افزایش یافته ولی قیمت چنین فاصله زیادی با قله خود دارد، تعجب کرده اند. آن هم در حالی که سختی شبکه به قله تاریخی رسیده و قیمت انرژی هم در حال افزایش بی وقفه است.

ماینرهای سراسر جهان تحت این سه فشار شدید هستند ولی نرخ هش هنوز به طرز خارق العاده ای در حال افزایش است. از این رو برای ایجاد چنین وضعیت 4 دلیل عمده وجود دارد.

- سفارشات بزرگ S19XP که در سطح قیمت های بالای بیت کوین ثبت شده بودند، بالاخره تولید و ارسال شده و حالا به شبکه متصل شده اند.

- ماینرهای بیکار اتریوم بعد از ادغام، حالا به سمت استخراج بیت کوین روی آورده اند.

- استخراج بیت کوین با دستگاه های نسل جدید هنوز سودآور است (شرکت ها ماینرها را ارزان تر می خرند).

- با ضررده شدن دستگاه های قدیمی، جای خالی آن ها با دستگاه های بهتری مثل XP ها و M50 ها پر می شود. جایگزینی یک S17 با یک S19XP هم منجر به افزایش نرخ هش شبکه می شود.

این چهار دلیل می توانند افزایش کنونی نرخ هش شبکه را توضیح دهند ولی چیزی درباره تداوم این افزایش در آینده نمی دهند. بسیاری از این دلایل احتمالا تا پایان سه ماهه چهارم 2022 بی اثر خواهند شد و اگر قیمت بیت کوین هم افزایش چشمگیری نداشته باشد، می توان انتظار داشت که نرخ هش در طول سال 2023 افزایش زیادی نداشته باشد.

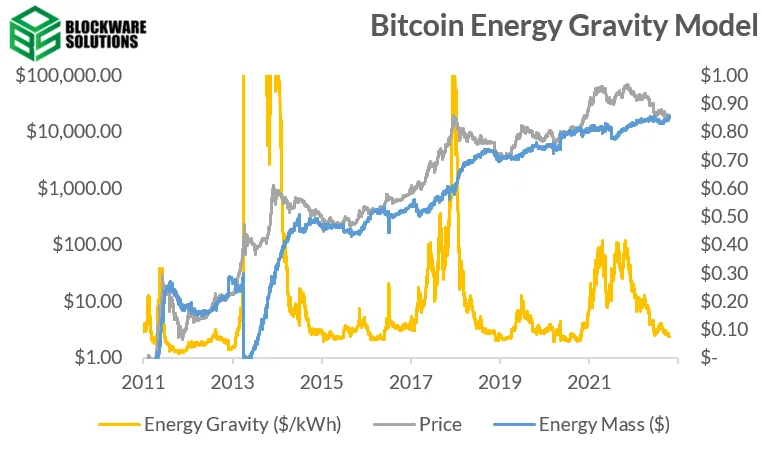

گرانش انرژی بیت کوین، شاخصی است که برای تخمین نرخ بریک ایون برق برای یک دستگاه مدرن ماینر استفاده می شود و حالا در سطح قیمت 0.07 دلار قرار گرفته است. این یعنی حاشیه سود ماینرها به شدت کم شده است.

البته این پدیده می تواند باعث شود که سرمایه جدید به سمت خرید بیت کوین روانه شود، نه خرید دستگاه، زیر ساخت یا انرژی).

منبع: Blockware Intelligence

پاسخها