در هفته گذشته، با ادامه نسبی شاخص های کلان روند نزولی همراه بود که البته با رفتار قیمت قدرتمند بازار سهام نیز همراه بود.

همانطور که بارها در این مقاله های تحلیلی اشاره کرده ام، بازارهای اوراق قرضه و سهام، ابزاری پیش نگر هستند. به همین خاطر، قبل از مساعد شدن شرایط اقتصادی، کف روند نزولی خود را ایجاد می کنند.

البته با وجود این مسئله، احتمال اینکه جهش هفته قبل بازار سهام فقط یک اصلاح در لگ نزولی و به اصطلاح «جهش گربه مُرده» بود، بیشتر است تا ایجاد کف روند نزولی کلان بازار سهام. وقتی روند کلی یک نمودار نزولی و ریزشی است، احتمال شکست و تغییر آن روند به شدت پایین است. با توجه به این موضوع، در ادامه به بررسی بازارهای مالی و تحلیل آنچین بیت کوین خواهیم پرداخت. با وبسایت خانه ترید همراه باشید.

تحلیل بلاکویر از بازارهای مالی: نسخه 45

در واقع دلیل شکست خوردن جهش ها و رالی های بزرگ و قابل توجه در روندهای نزولی، این است که پوزیشن های شورت (فروش استقراضی) با خرید ثبت سود کرده و تریدرهای لانگ هم به سرعت وارد بازار می شوند. گاوهای ناشی در این مواقع معمولا تصور می کنند که ریزش به پایان رسیده، ولی جهش ایجاد شده فقط یک اصلاح ساده خلاف روند است و معمولاً هم چنین گاوهایی به خاطر عجول بودن خود تنبیه می شوند.

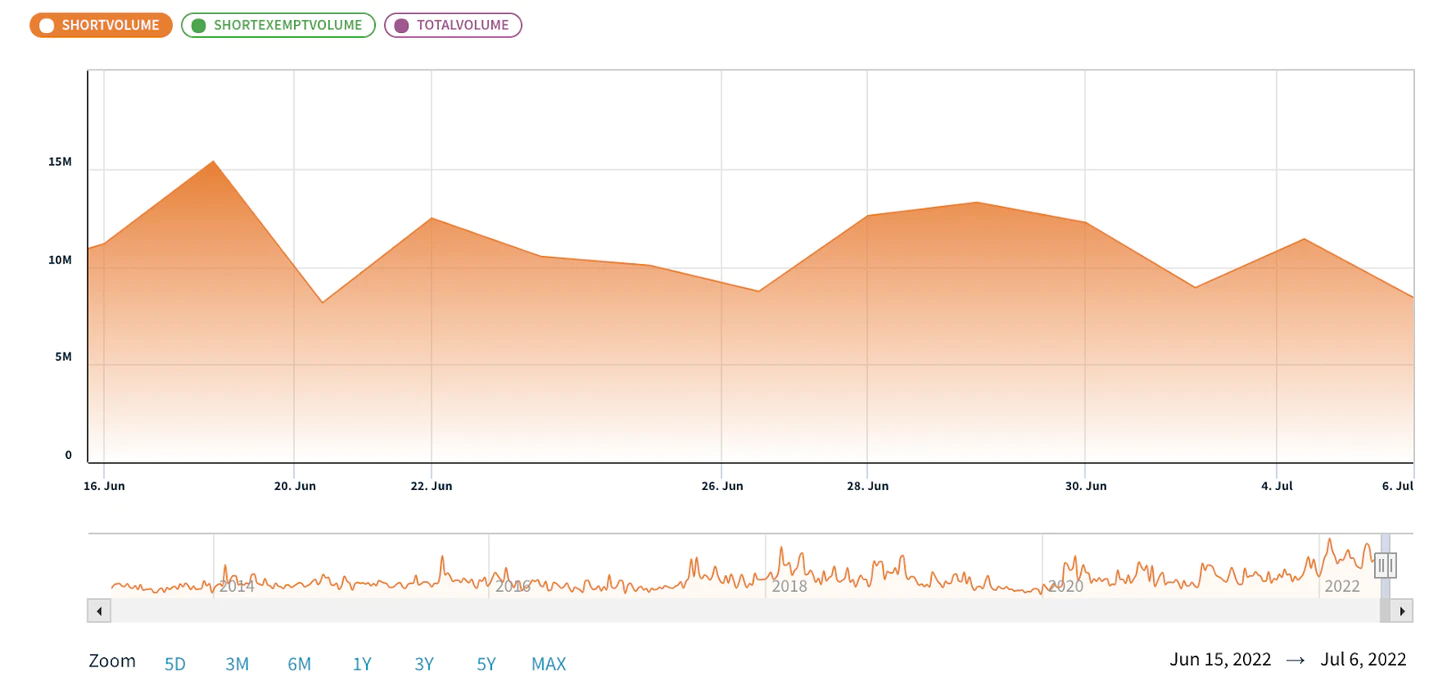

در تصویر بالا می توانید تعداد کل سهام های شورت شده در صندوق Nasdaq ETF QQQ را مشاهده کنید. مشاهده می کنید که در روز 14 تیر ماه که این صندوق رشدی 1.71 درصدی داشته، تا چه اندازه تعداد پوزیشن های شورت افزایش یافته است.

با ادامه رالی نمودار قیمت، بازده تمایل پوزیشن های شورت هم به طرز قابل توجهی کاهش یافت، زیرا تریدرهای شورت مجبور به خرید دوباره برای پوشش پوزیشن خود (ثبت ضرر) شدند.

همانطور که در نسخه های قبلی هم به آن اشاره کردیم، برای اینکه مسجل شود که کنترل نمودار در دست گاوها است، نمودار قیمت باید از چند سطح مقاومت داینامیک و افقی مهم عبور کند.

البته احتمال اینکه جهش کنونی برای ایجاد کف روند نزولی باشد، وجود دارد ولی هیچکس از صحت آن باخبر نیست. در واقع، بدترین اخبار معمولا درست در حوالی کف یک روند نزولی منتشر می شوند و این احتمال وجود دارد که تیتر اخبار هفته گذشته مبنی بر ثبت بدترین نیم سال اول بازار از سال 1970 تاکنون، همین خبر بد باشد.

البته شاخص های زیادی هم هستند که خلاف این را ثابت می کنند. در ابتدا، وقتی نگاهی به وسعت بازار می اندازیم، خواهیم دید که فقط چند نمودار خاص در هفته گذشته رالی داشته اند و بازار هنوز پایه و اساس قدرتمندی برای ایجاد کف روند نزولی کلی ندارد.

در تصویر بالا نمودار قیمت QQQ، صندوق ETF بازار Nasdaq را با شاخص وسعت بازار در پایین تصویر، مشاهده می کنیم. خط آبی رنگ پایین صفحه که به آن خط صعود/نزول یا A/D می گویند، در واقع تعداد کل سهم های صعود کرده در مقابل سهم های ریزش کرده را نشان می دهد. وقتی این خط روندی صعودی دارد، یعنی سهم های بیشتری به رالی بازار ملحق شده اند.

چیزی که از تصویر بالا مشاهده می کنیم، این است که با وجود جهش بازار در روز پنجشنبه، افزایش قابل توجهی در تعداد سهم های صعود کرده ایجاد نشد. در واقع، این شاخص در کل هفته حرکتی بی روند داشته است.

با ادامه رالی کنونی، باید گسترش وسعت بازار را به همراه افزایش بیشتر نمودار شاخص مشاهده کنیم. این اتفاق بنیاد قدرتمندی برای شاخص ایجاد می کند تا بعد از ریزش دوباره، بتواند با حمایت خوبی روبرو شود. تا روز جمعه اما، چنین وضعیتی را مشاهده نکردیم.

در تصویر بالا همچنین تعداد زیادی خط و میانگین متحرک را مشاهده می کنید که بالای کندل های نمودار قرار گرفته اند. دو خط مورب موازی نشان دهنده کانالی است که نمودار QQQ در آن قرار گرفته است. با اینکه این الگو بیشتر شبیه به یک پرچم نزولی است، ولی وقوع هر اتفاقی ممکن است.

همچنین لازم به ذکر است که شاخص QQQ در روز پنجشنبه به بالای خط روند 3 ماهه خود رسید، خطی که تاکنون دو مرتبه به عنوان مقاومت عمل کرده بود. روز گذشته، شاخص QQQ توانست به بالای میانگین متحرک 10 روزه (سبز) و 21 روزه (آبی) رسیده و فاصله خوبی هم ایجاد کند.

جمعه و نوبت های معاملاتی بعد از آن برای نمودار QQQ بسیار کلیدی خواهد بود، زیرا هم به میانگین متحرک 50 روزه می رسد و هم به سطح مقاومت افقی ایجاد شده از اصلاح اکتبر 2020 در حوالی سطح 298 دلار.

اگر این محدوده به مقاومت تبدیل شود، نواحی منطقی که گاوها می توانند به عنوان حمایت از آن ها استفاده کنند، خط روند بلند مدت در حوالی سطح 286 دلار، میانگین متحرک 21 روزه (288.87 دلار) یا در نهایت VWAP ایجاد شده از کف دسامبر 2018 (281.39 دلار) است که البته پایین تر از خط روند پایینی پرچم کنونی محسوب می شود.

با وجود تمام این مسائل، رفتار قیمت تنها چیزی است که از همه شاخص ها اهمیت بیشتری دارد و رفتار کنونی قیمت حاکی از آن است که حداقل در چشم انداز کوتاه مدت، گاوها کنترل نمودار را به دست گرفته اند.

چیزی که در شرایط کنونی بیشتر از همه به آن نیاز داریم، قله های بالاتر است. اتفاقی که از پاییز سال گذشته تاکنون شاهد آن نبودیم. به شخصه دوست دارم که نمودار قیمت Nasdaq بتواند سطح های 11677 و 12320 دلار را پس گرفته و S&P هم از سطوح 3946 و 4177 دلار عبور کند.

در بازار درآمدهای ثابت، مشاهده می کنیم که نمودار بازده در این هفته باز هم جهش کرده است. اتفاقی که بعد از 3 هفته تقاضا برای اوراق قرضه افتاده است.

در هفته ای که گذشت، دیدیم که اوراق قرضه 10 ساله خزانه داری دوباره با فروش مواجه شد زیرا بازده به 2.75 درصد رسید. این مشابه با اتفاقی است که در اردیبهشت ماه افتاد و اوراق 10 ساله با رسیدن بازده به 2.71 درصد، ریزش کرد.

همانطور که در نسخه 44 تحلیل بلاک ویر اشاره کردیم، جهش اوراق قرضه احتمالا به بازار سهام هم سرایت خواهد کرد، اتفاقی که در این هفته افتاد. حالا سوال این است که آیا ریزش کنونی اوراق قرضه منجر به ریزش دوباره بازار سهام می شود؟

این احتمال حتی اگر کم باشد هم وجود دارد، ولی هنوز خیلی زود است که بگوییم رالی ایجاد شده در بازار درآمد ثابت، به پایان خود رسیده است. بازده 10 ساله از روز سه شنبه تاکنون رشدی 0.2 درصدی داشته ولی هنوز با قله اخیر خود فاصله 0.5 درصدی دارند.

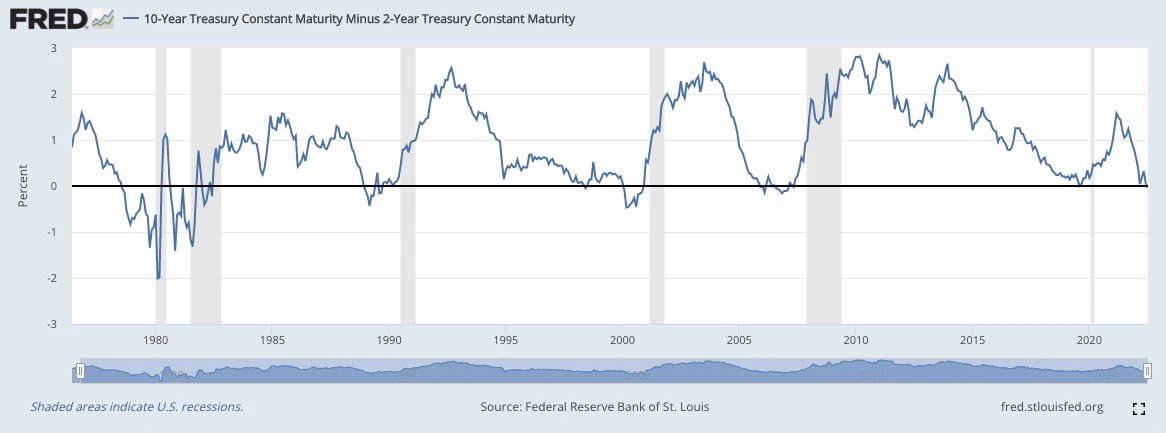

با بررسی بیشتر و عمیق تر بازار درآمدهای ثابت، مشاهده می کنیم که اختلاف بازده اوراق قرضه 10 و 2 ساله برای دومین بار در سال میلادی جاری، منفی شد.

منحنی اختلاف بازده دیدگاهی از سلامت اقتصادی به ما می دهد زیرا اجازه میدهد که سطح انتظار مشارکت کنندگان از بازار را بسنجیم. وقتی این اختلاف زیاد است، به معنای آن است که سرمایه گذاران اعتماد خوبی به کوتاه مدت دارند، زیرا قیمت اوراق قرضه کوتاه مدت بیشتر از بلند مدت می شود.

ولی وقتی این اختلاف ریزش می کند، به معنای آن است که سرمایه گذاران نسبت به وضعیت کوتاه مدت اقتصاد نگران هستند. حال اگر این اختلاف به زیر سطح 0 کشیده شود، به معنای آن است که بازده اوراق قرضه کوتاه مدت بیشتر از بلند مدت آن است و این نشان دهنده دوره تغییر جهت این منحنی است.

تاثیرات تغییر روند منحنی بازده بیشتر از ضعف اقتصادی است. با افزایش بازده اوراق قرضه کوتاه مدت، بانک ها مجبور می شوند که نرخ بهره کوتاه مدت برای وام های مشتریان خود، مثل وام مسکن یا خودرو را افزایش دهند و این باعث کاهش پس انداز، سرمایه گذاری و در نهایت بهره وری مردم می شود.

علاوه بر این، بسیاری از شرکت ها و بانک ها با قرض گرفتن پول با نرخ بهره پایین کوتاه مدت و وام دادن آن با نرخ بلند مدت بالاتر، کسب سود می کنند. وقتی نرخ بهره کوتاه و بلند مدت یکسان یا حتی برعکس باشد، حاشیه سود کم می شود.

اختلاف بازده 2 و 10 ساله، یک شاخص قدرتمند برای نمایش رکود است. همانطور که در تصویر بالا مشاهده می کنید، هر زمان که اختلاف بازده 2 و 10 ساله به زیر 0 می رود، یک دوره رکود حداقل 2 ساله ایجاد می شود.

با این وجود، وارونگی منحنی اختلاف بازده اوراق قرضه 2 و 10 ساله به معنای آن نیست که سریعا وارد دوره رکود می شویم یا حتی در آن قرار داریم.

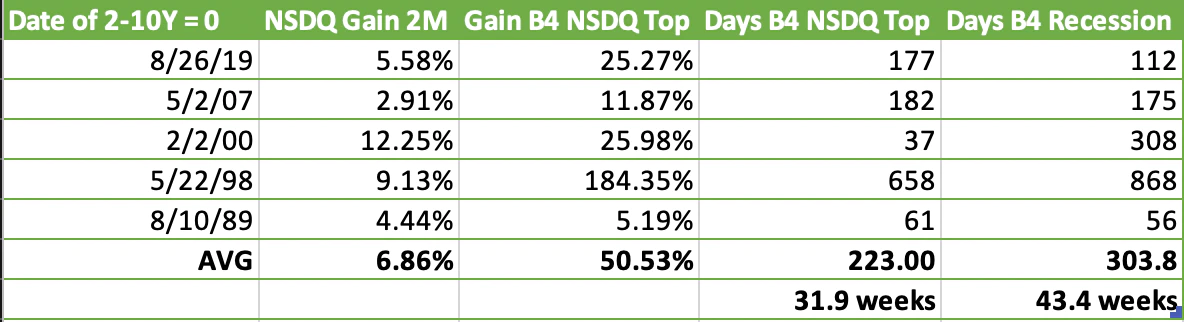

در تصویر بالا لیستی از همه وارونگی های بازده 2 و 10 ساله را در 40 سال اخیر (به جز 2022) آورده ایم. همانطور که مشاهده می کنید، میانگین زمانی که از وقوع وارونگی تا اعلام رسمی دوره رکود به طول انجامید، 43.4 هفته یا حدود 11 ماه است.

با اینکه دوره های طولانی اختلاف منفی بازده ها می تواند تاثیراتی فاجعه بار بر اقتصاد داشته باشد، ولی بیشتر شدن بازده 2 ساله از بازده 10 ساله به معنای تاثیر آنی آن نیست.

مدت زمان وارونگی اختلاف این دو بازده، اهمیت بیشتری دارد. به همین خاطر است که تا چند سه ماهه بعدی هم نمی توان دوره رکود را دید.

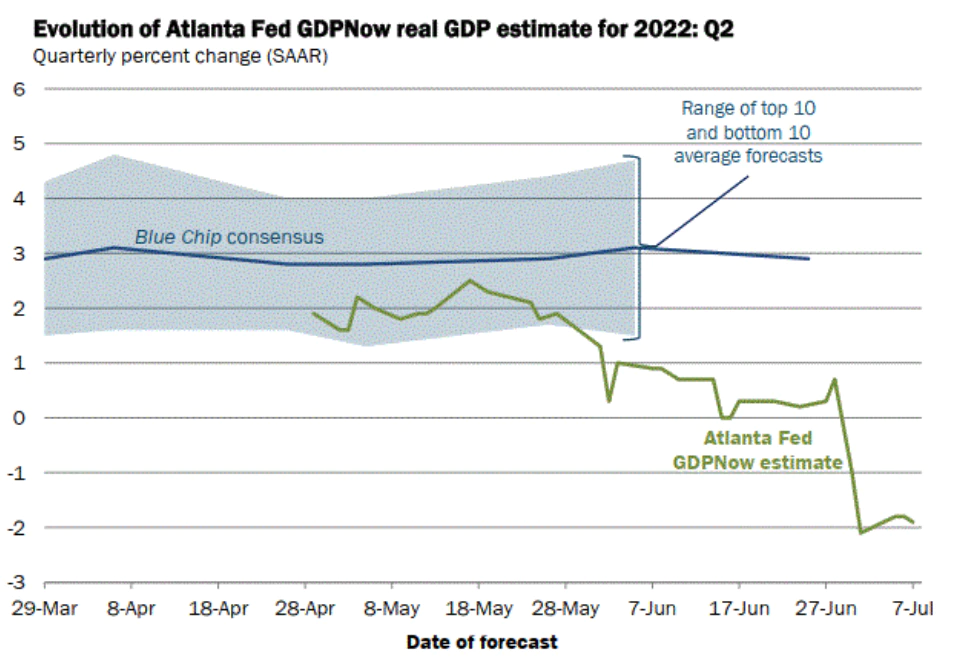

اصل مطلب این است که با وجود اخبار منفی و ناامید کننده، منفی شدن اختلاف بازده 2 و 10 ساله در این هفته به معنای تایید دوره رکود نیست، حتی اگر Atlanta Fed برای دومین فصل متوالی رشد تولید ناخالص ملی یا GDP را منفی تخمین زده باشد.

پس از بحث درباره این مدل در هفته گذشته، Atlanta Fed تخمین خود برای رشد GDP در فصل دوم 2022 را از 1.0- درصد، در روز جمعه به 2.1- کاهش داد و بعد دوباره تا 1.9- درصد بالا آورد.

با اینکه دو فصل منفی شدن رشد GDP علامتی از رکود تکنیکال است، ولی به معنای وارد شدن رسمی اقتصاد آمریکا به دوره رکود نیست.

تفاوت اصلی بین این دو نوع رکود این است که رکود رسمی و قانونی روی چندین حوزه اقتصادی تاثیر می گذارد، نه فقط روی تخمین و داده های اقتصادی. البته رکود تکنیکال هم علامت خوبی نیست و به طور کلی منجر به رکود کلی و رسمی می شود، ولی یک رکود واقعی و کامل تاثیر مخرب بسیار بزرگتری روی زندگی مردم آمریکا خواهد داشت.

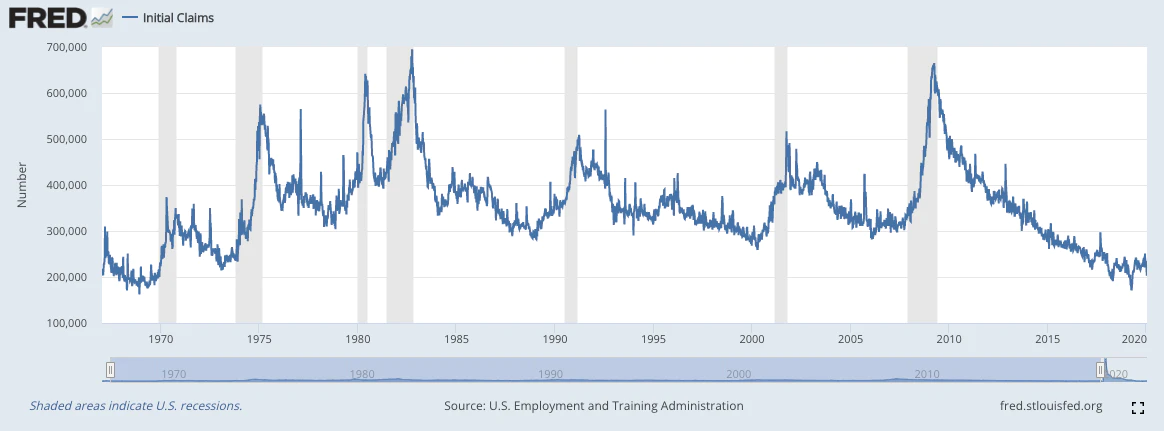

در تصویر بالا می توان نمودار درخواست حقوق بیکاری از سال 1967 تا 2020 را در کنار دوره های رکود خاکستری رنگ مشاهده کرد. همانطور که مشاهده می کنید، برای رسمی و تکمیل شدن دوره رکود، نیاز به افزایش قابل توجه و طولانی مدت بیکاری است. حالا می توان تصویر بالا را با نمودار درخواست حقوق بیکاری 2020 تا 2022 را در تصویر زیر مشاهده کرد.

از نمودار بالا مشخص است که در حال مشاهده افزایش ثبت درخواست مردم برای دریافت حقوق بیکاری، بعد از اخراج از محل کار هستیم، ولی این افزایش هنوز بسیار اندک است. جدیدترین داده که در روز 11 تیر ماه منتشر شد، نشان می دهد که 235000 درخواست ثبت شده که از 240,000 درخواست دی ماه سال گذشته کمتر است.

بیکاری یکی از اصلی ترین شاخص هایی است که برای تعیین دوره رکود مورد استفاده قرار می گیرد. درست است که مردم آمریکا از افزایش قیمت سوخت و غذا و نرخ بهره رنج می برند ولی آسیب واقعی زمانی وارد می شود که شاهد تعدیل نیرو گسترده، بانک گریزی و ریزش قیمت دارایی ها باشیم.

سهم های مرتبط با کریپتو

در سرزمین سهم های مرتبط با کریپتو، شاهد رفتار قیمتی قدرتمندی در کنار نمودار قیمت بیت کوین و Nasdaq بودیم. همانطور که در هفته گذشته هم به آن اشاره کردم، میکرواستراتژی (MSTR) به عملکرد قدرتمند خود ادامه داد. آن

بعد از اینکه MSTR با بسته شدن کندل روز پنجشنبه رشدی 16.5 درصدی را ثبت کرد، حالا دقیقا به زیر میانگین متحرک 50 روزه در سطح 228.38 دلار رسیده است. همچنین میانگین متحرک های 10 و 21 روزه در آستانه تقاطع هستن و این یک نشانه مثبت، حداقل در کوتاه مدت است.

خط قدرت نسبی که در نمودار بالا با رنگ صورتی نمایان شده، حالا به 1:00 رسیده است و این یعنی MSTR با فاصله زیادی بهتر از کل بازار عمل کرده است. علاوه بر این، حجم معاملات هم در روز پنجشنبه افزایش یافت، زیرا موسسات در حال انباشت سهام این شرکت هستند.

بدیهی است که رفتار نمودار MSTR رابطه نزدیکی با قیمت نقدی بیت کوین دارد. نمی خواهم در این مقاله به بررسی نمودار MSTR بپردازیم تا شما را مجاب به خرید سهام این شرکت کنم، بلکه می خواهم برخی از خصوصیات قدرت نسبی یک سهام را به نمایش بگذارم.

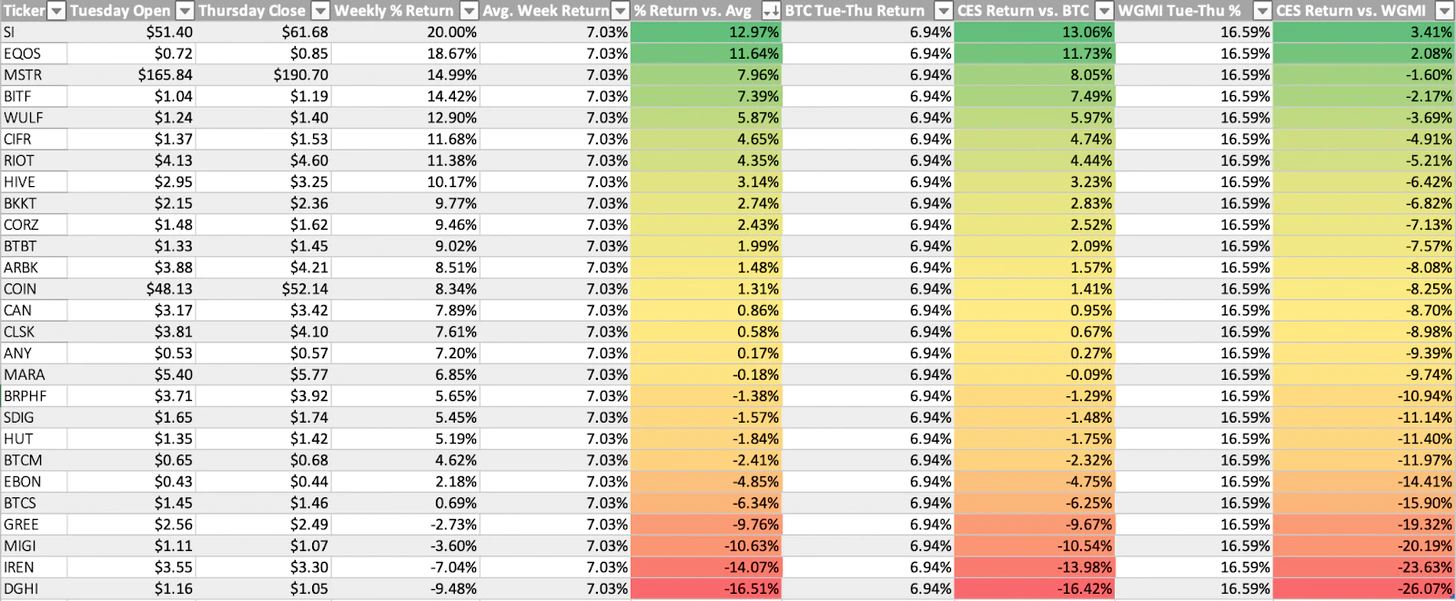

سهم های کریپتویی دیگری که در هفته گذشته عملکرد نسبتاً خوب و امیدوارکننده ای داشتند، CAN، HIVE، EBON و BTBT هستند.

مثل همیشه، تصویر بالا هم نشان دهنده عملکرد سهم های مرتبط با کریپتو از دوشنبه تا پنجشنبه هفته گذشته و مقایسه آن ها با نمودار قیمت بیت کوین و صندوق ETF ماینینگ WGMI است.

تحلیل آنچین بیت کوین

بیت کوین در این هفته جهش بسیار خوبی داشت و توانست بهترین عملکرد خود از فروردین امسال تاکنون رو داشته باشد. سطحی که باید توجه زیادی به آن داشته باشیم، میانگین متحرک 200 هفته ای است که سرمایه گذاران زیادی به آن توجه می کنند. اینکه بیت کوین هیچگاه در تاریخ خود به زیر این میانگین متحرک کشیده نشده بود، ولی حالا به راحتی آن را پشت سر گذاشته و زیر آن شروع به تثبیت کرده، کمی نگران است.

علامت مثبت و امیدوارکننده اما، بسته شدن کندل هفتگی در بالای این میانگین متحرک است، زیرا می تواند نشان دهنده تغییر روند و جذب خریداران باشد. نمی خواهم که بگویم که این اتفاق حتماً می افتد ولی روش «اگر… پس…» چیزی است که باید در روزهای آینده به کار بگیریم.

بیت کوین عاشق ثبت رکوردهای متفاوت است و فصل گذشته رسما توانست بدترین فصل تاریخ خود را ثبت کند. با در نظر گرفتن این موضوع، حالا رسما وارد سه ماهه سوم سال 2022 شده ایم، فصلی که طبق تاریخ، بدترین فصل این دارایی است. اگر تاریخ تکرار شود، همه چیز با فرضیه تثبیت/ریزش/انباشت ما در آینده نزدیک، همخوانی خواهد داشت. از نظر من، بیت کوین از لحاظ قیمتی بخش زیادی از دوره تسلیم خود را پشت سر گذاشته و حالا باید تسلیم زمانی خود را به پایان برساند.

نکته جالب توجه این است که بازده ساعات معاملاتی آمریکا در هفته های اخیر افزایش چشمگیری داشته است. این یعنی بیت کوین در این نوبت معاملاتی، با قیمتی بیشتر از نوبت های اروپا و آسیا معامله شده است.

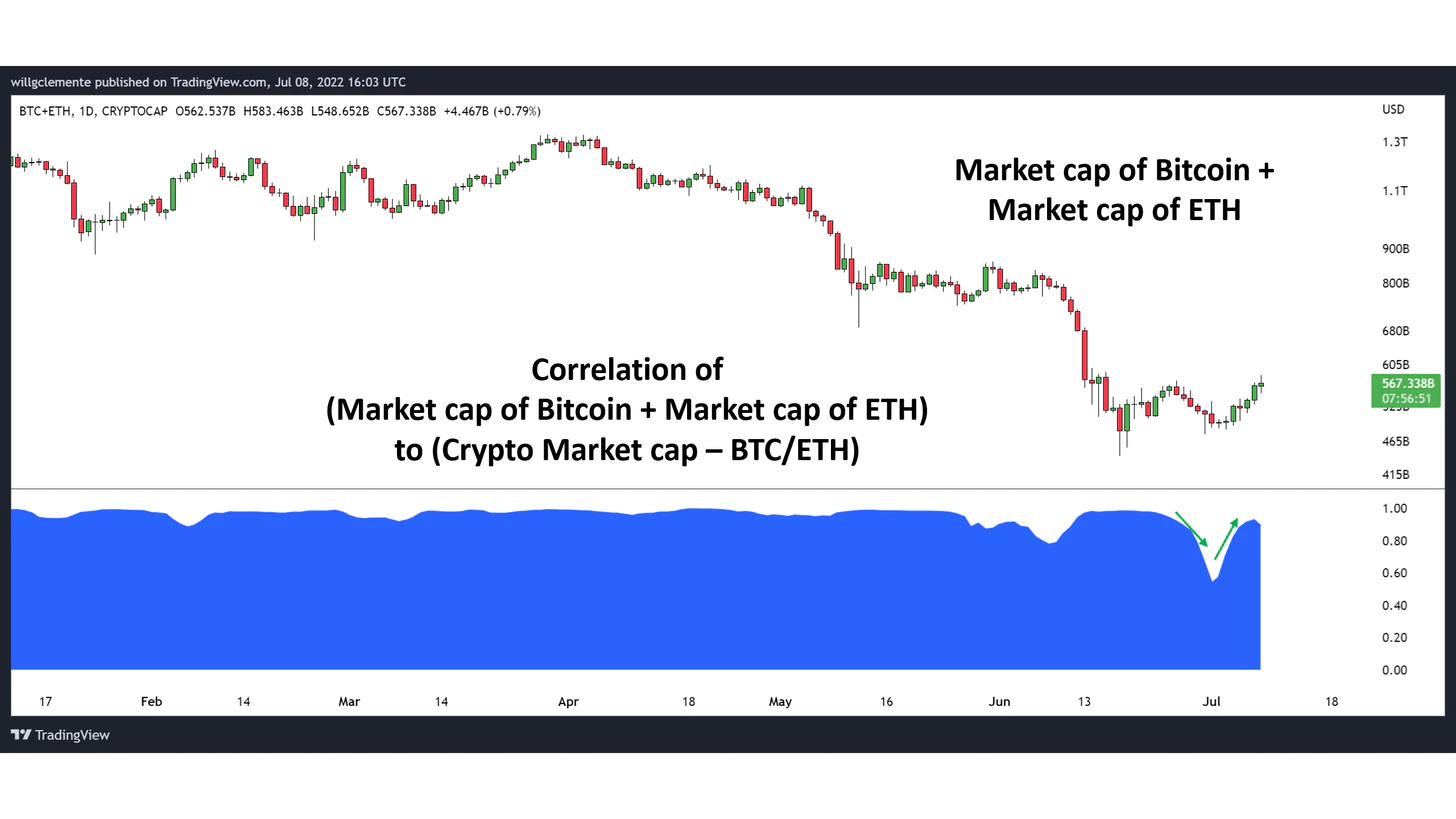

به نظر میرسد که فشار فروشی که با بررسی همبستگی BTC/ETH و دیگر آلت کوین های بازار مشخص بود، حالا کمی فروکش کرده است. فرضیه اصلی این است که بازخریدهایی که در پایان ماه/فصل/نیمسال رخ می دهد، در دو نقدینه ترین دارایی بازار به فروش رسیده است، زیرا آلت کوین های دیگر در حال حاضر نقدینگی بسیار کمی دارند.

از دیدگاه مشتقات، برای افزایش احتمال بازگشت روند باید چند شاخص مثبت را ببینیم. در سطح بالا، این یک تقاضا در بازار نقدی است که با اجماع خلاف روند تریدرهای مشتقات همراه شده است. به عنوان مثال، وقتی در بازار نقدی خرید می کنند، بازار مشتقات به شدت پوزیشن شورت می گیرد یا فروش در بازار نقدی با لانگ شدید در بازار مشتقات همراه است.

یکی از مهمترین اندیکاتورهایی که باید زیر نظر گرفته شود، شاخص سود باز است که نشان دهنده تعداد قراردادهای باز را نشان می دهد. سود باز را به عنوان سوخت جانبی برای سرعت بخشید به یک حرکت احتمالی در نظر بگیرید، ولی جهت گیری این سوخت مشخص نیست. روشی که می توان از شاخص سود باز برای سنجش پوزیشن استفاده کرد، توجه به رفتار نمودار قیمت در کنار این شاخص است (مثلا وقتی سود باز در کنار ریزش قیمت، افزایش یافته و با هر جهش کم می شود، احتمالا نشان دهنده شدت بالای پوزیشن های شورت است). در واقع ما منتظر این هستیم که افزایش سود باز را هم در ارزش دلاری و هم تقریبی (سود باز در مقایسه با مارکت کپ بیت کوین) ببینیم.

برای ارزیابی جهت پوزیشن ها، می توانیم نگاهی به فاندینگ ریت باندازیم که بر اساس اختلاف نمودار نقدی (میانگین صرافی ها) با قراردادهای آتی به دست می آید. از نظر من، فاندینگ ریت بنابر دو دلیل بسیار کاربردی است. اولین مورد، واگرایی بین نمودار قیمت و فاندینگ ریت است که نشان دهنده جهت اشتباه بازار مشتقات نسبت به بازار نقدی است.

دومین کاربرد هم دوره طولانی مثبت یا منفی بودن فاندینگ ریت است: از دیدگاه روانی این یعنی معامله گران تمایل دارند که یک رفتار خاص را تکرار کنند (مثل اوایل سال 2021 که تریدرها هر ریزش را لانگ می کردند، یا در تابستان 2021 که هر جهشی تا سقف محدوده را تکذیب می کردند).

آخرین چیزی که باید مورد توجه قرار دهیم، پایه 3 ماهه یا فصلنامه است. تاریخ نشان داده که هر زمان که پایه فصلی از نمودار قیمت عقب مانده است، زمان خوبی برای خرید بیت کوین است، زیرا یا جو تریدرها بسیار منفی شده یا صندوق/نهنگ ها ضررده هستند. با در نظر گرفتن این موضوع، در روزهای اخیر شاهد منفی شدن جزئی این شاخص در صرافی های FTX، OKex و Deribit بودیم.

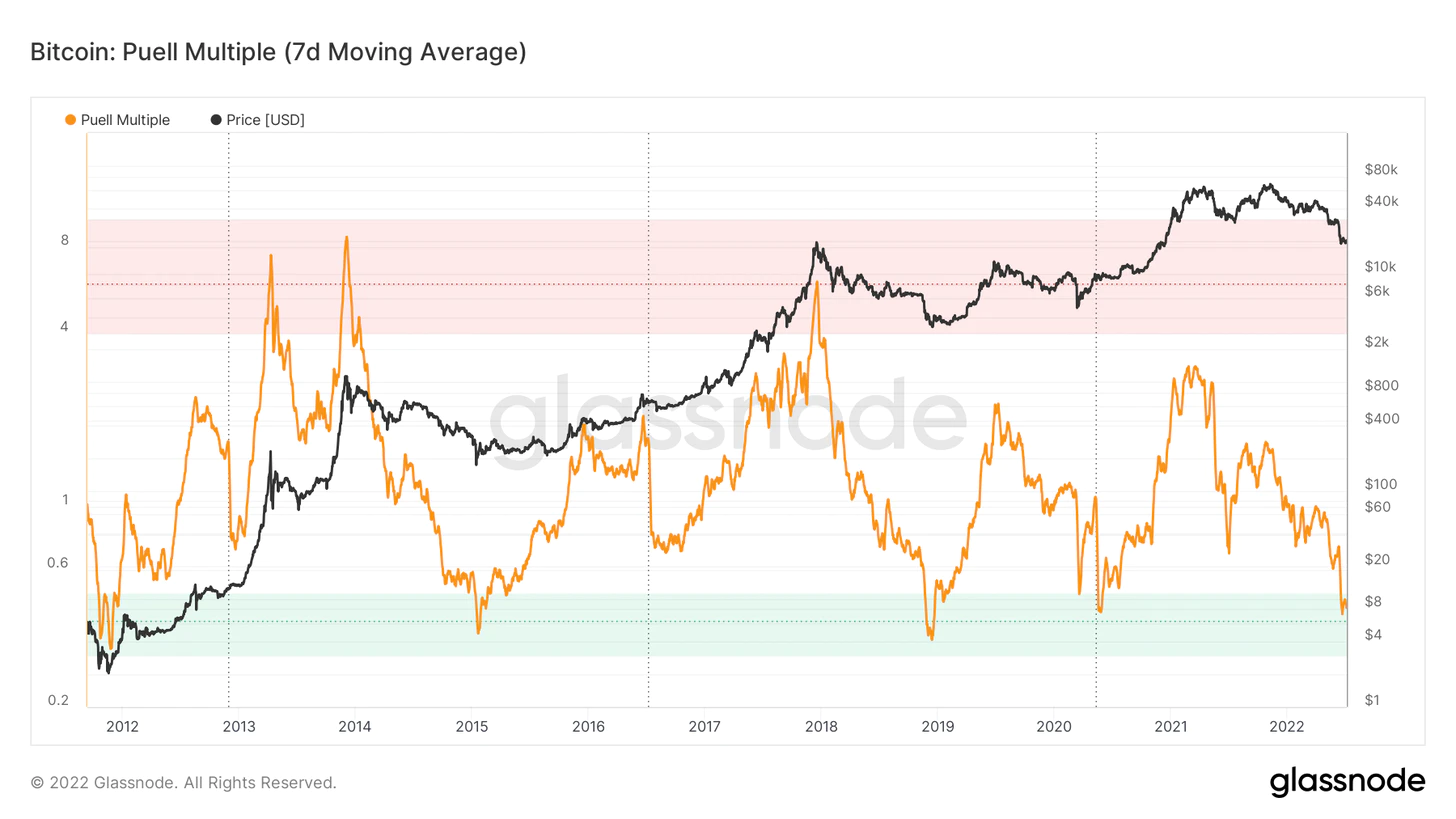

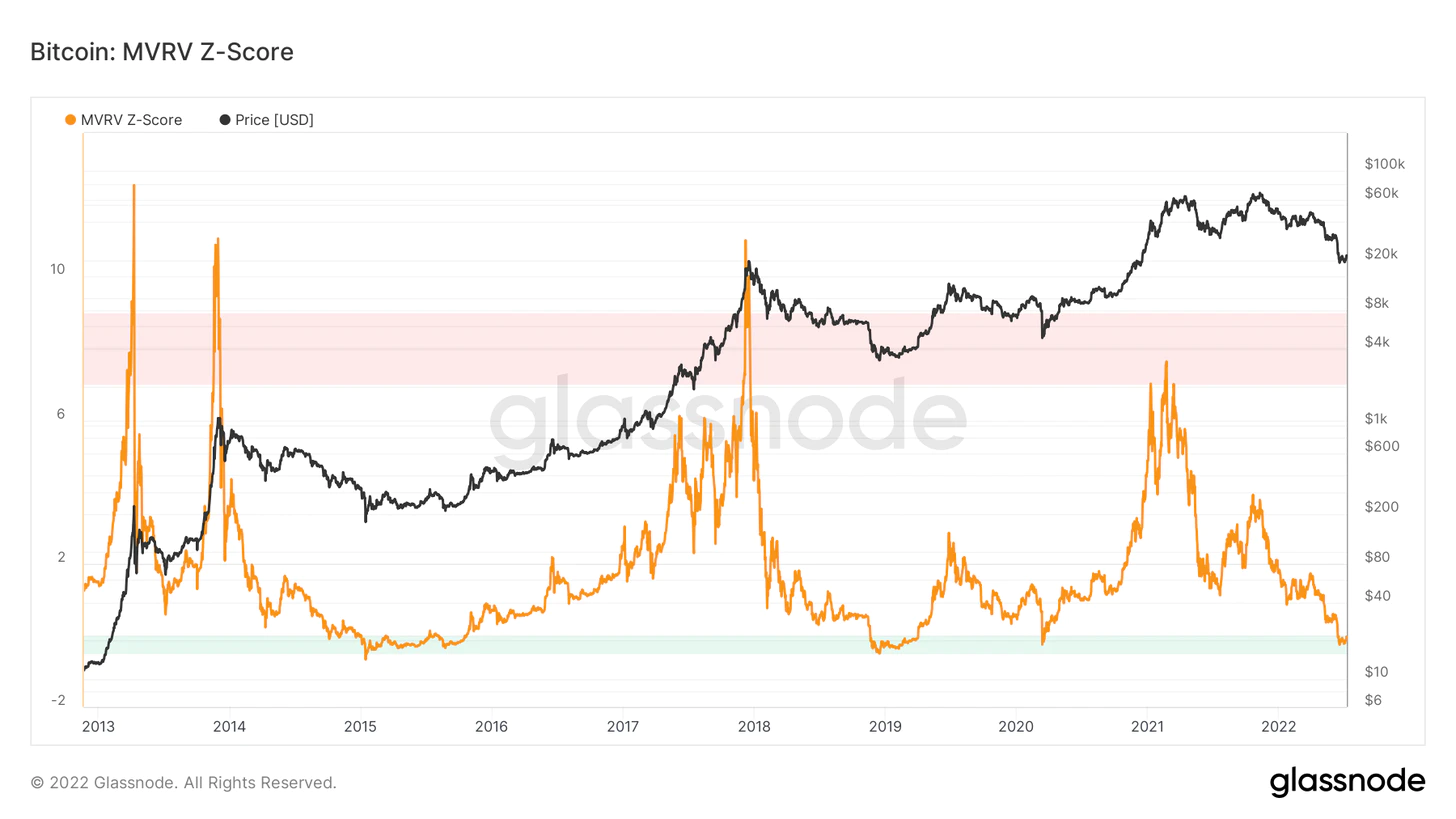

در هفته های اخیر درباره شاخص های ارزش گذاری مختلفی صحبت کردیم ولی شاخصی که تاکنون از آن صحبت نکرده بودیم، ضریب پوئل است. این شاخص به عنوان معیاری برای سودآوری ماینرها، در واقع ارزش دلاری بیت کوین صادر شده نسبت به میانگین سالانه را به نمایش می گذارد. ورود این شاخص به محدوده سبز رنگ به معنای فرصتی خوب برای کم کردن میانگین ارزش دلاری دارایی های شماست، ولی اگر احتیاط بیشتری می کنید، می توانید منتظر باشید که این شاخص با بازگشت روند از این محدوده خارج شود.

شاخص MVRV هم در محدوده انباشت قرار گرفته و این یعنی قیمت بیت کوین به زیر مبنای هزینه کلی بازار بر اساس میانگین قیمت خرید هر شرکت کننده، رسیده است.

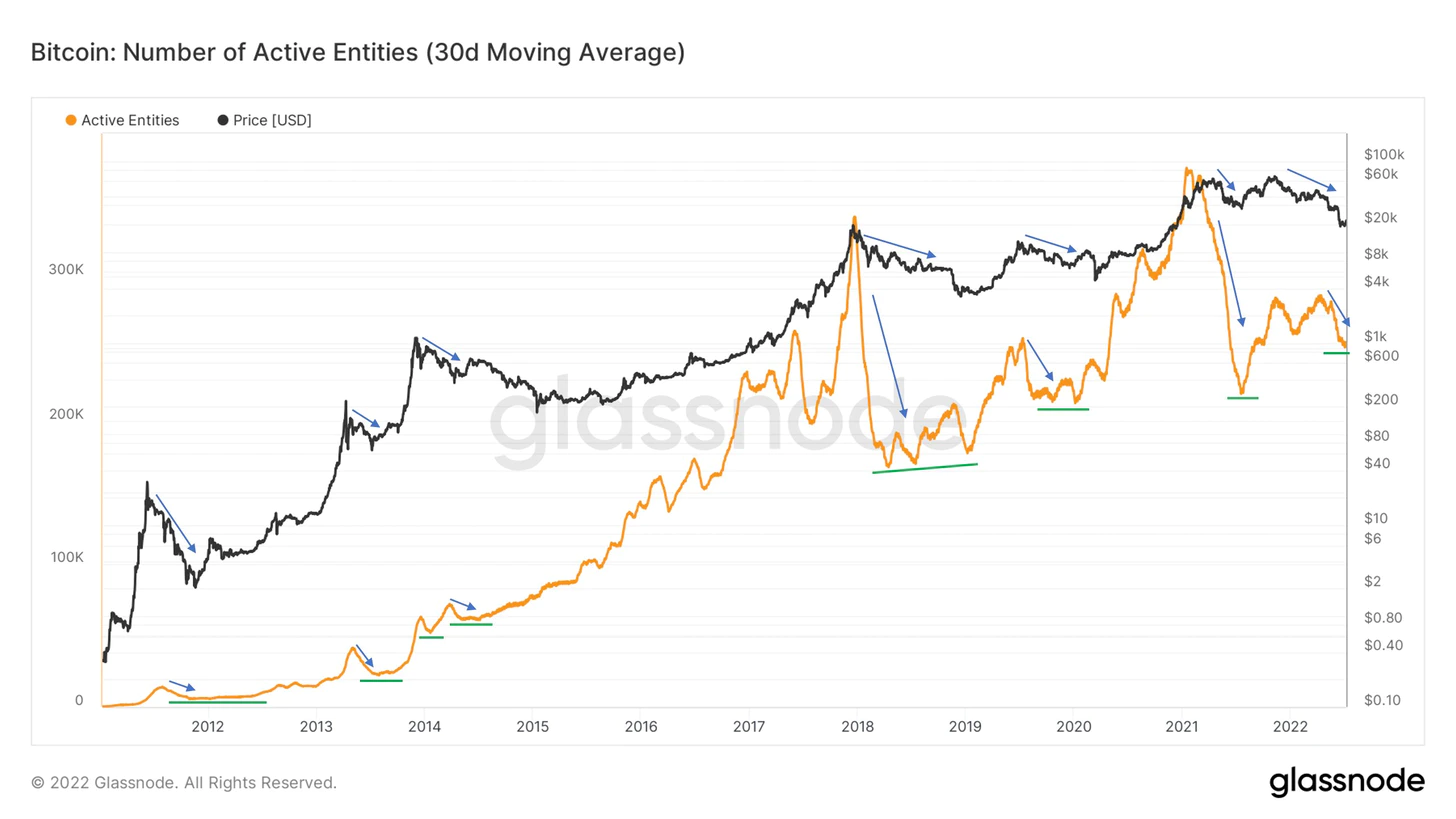

برای پایان این تحلیل با دیدگاهی بلند مدت، دو نمودار با دیدگاه گسترده تر را بررسی می کنیم. وقتی به رشد کاربران در طول مان نگاه می کنیم، بدون توجه به فاصله آن با قله های روند صعودی، به وضوح می توانیم کف های بالاتر این روند را در سال های متمادی ببینیم. این نشان دهنده آن است که گرچه تریدرها به سودای کسب سود در کوتاه مدت به شبکه وارد و خارج می شوند ولی در هر روند نزولی افراد بیشتری در بازار باقی می مانند و ایمان خود را از دست نمی دهند.

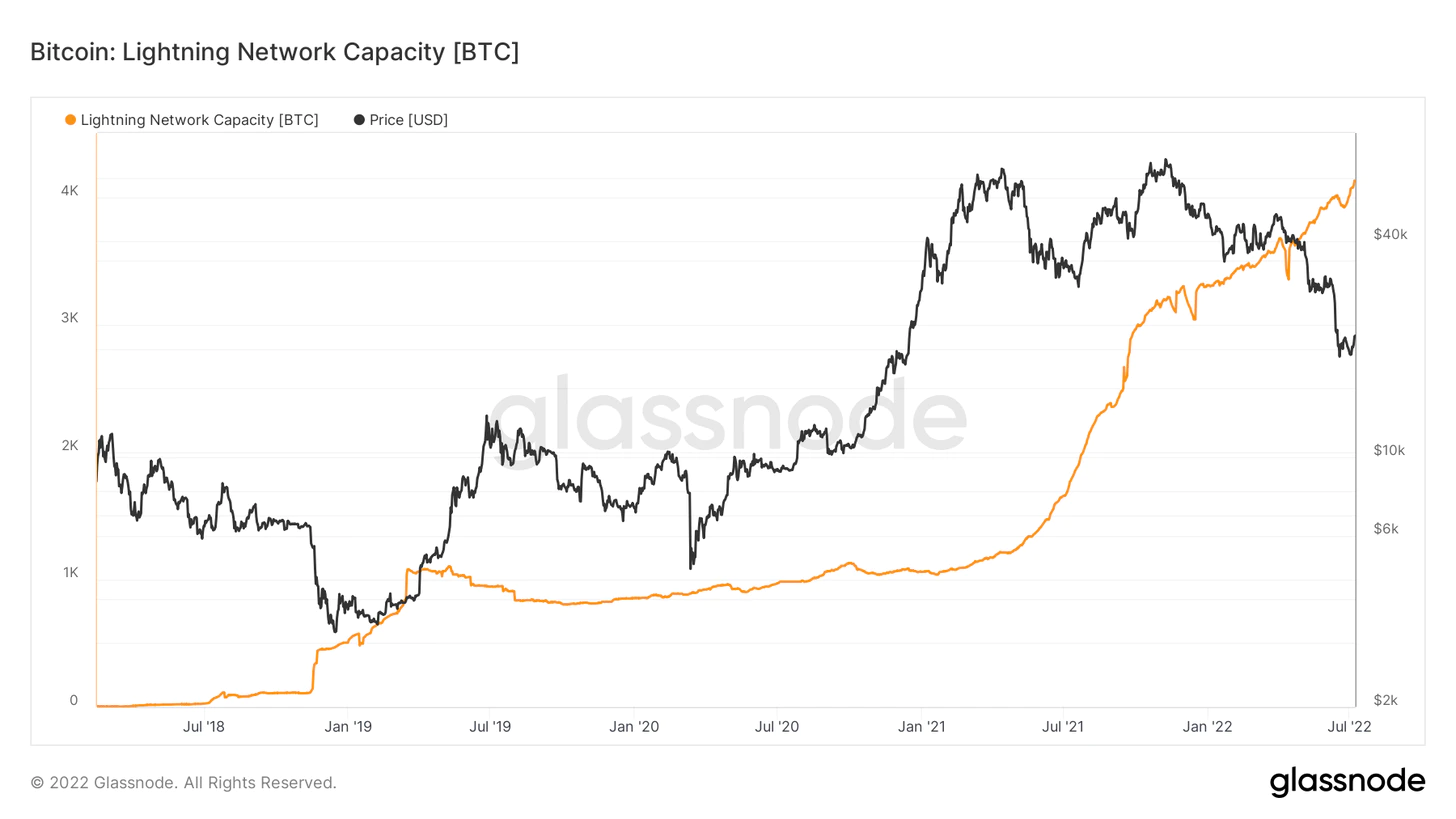

با وجود ریزش نمودار قیمت، داده های مربوط به شبکه لایتنینگ نشان دهنده رشد مطلق هستند. این پدیده برای رشد این پروتکل لایه دوم بیت کوین بسیار مهم است ولی لازم به ذکر است که شبکه لایتنینگ هنوز بسیار کوچک است و ظرفیت عمومی آن فقط 4000 واحد بیت کوین است.

استخراج بیت کوین

همانطور که در نسخه های قبلی تحلیل بلاک ویر به آن اشاره کردیم، روبان هش (نمودار زیر) نشان دهنده تسلیم ماینرها است. تسلیم ماینرها به زمانی گفته می شود که درصد نسبتاً قابل توجهی از دستگاه های ماینینگ به مدت طولانی خاموش شوند.

در اواسط تیر ماه، به نظر رسید که دوره تسلیم ماینرها به پایان خود نزدیک شده ولی نرخ هش دوباره ایجاد واگرایی کرد.

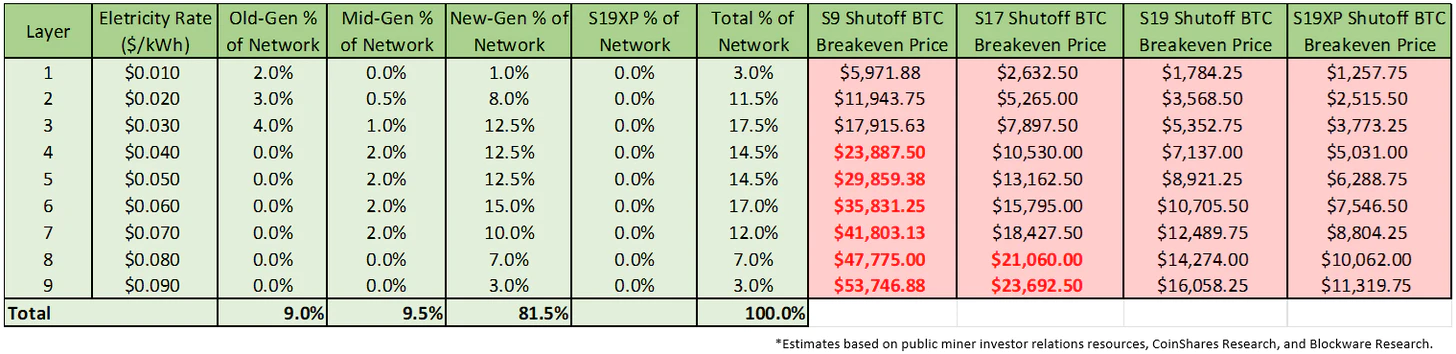

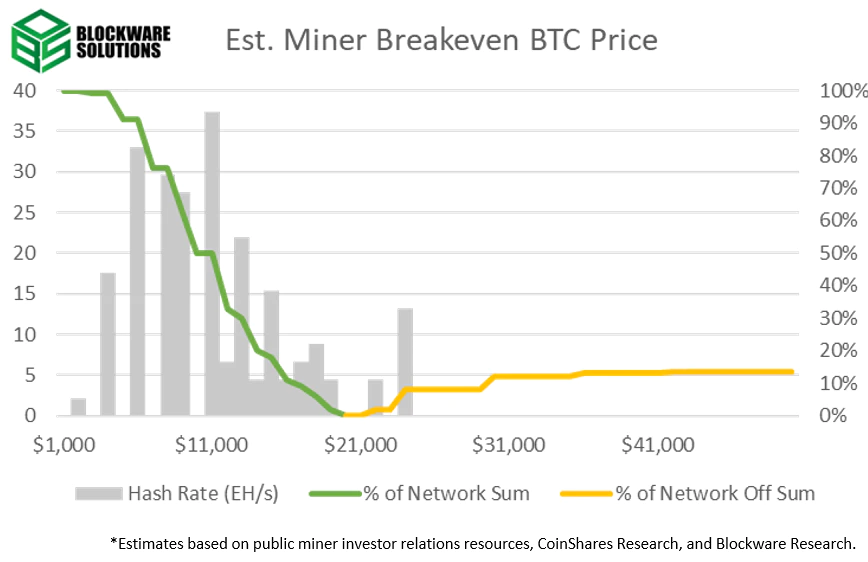

با اینکه این تحقیقات کمی از واقعیت به دور است، ولی می توان کل شبکه ماینینگ بیت کوین را بر اساس دستگاه هایی که در آن در حال فعالیت هستند و برق مصرفی آن ها، تفکیک کرد. با استفاده از منابع عمومی مرتبط با سرمایه گذاری مثل وبسایت های CoinShares و Blockware، جدول بروز شده زیر با فرض بیت کوین 19500 دلاری و قیمت هش 0.08 دلاری ایجاد شده است.

همانطور که در تصویر بالا مشاهده می کنید، دستگاه های قدیمی تر تنها زمانی سودده هستند که اوپراتور آن ها هزینه برق بسیار کمی پرداخت کند. در حال حاضر، برق 0.03 دلار/کیلووات ساعت و کمتر از آن سودده است. این یعنی فقط انرژی های هدر رفته می توانند منبع سوددهی برای این دستگاه های قدیمی باشند، به همین خاطر است که این دستگاه در نرخ هش کنونی چنین سهم کمی دارند.

از طرف دیگر، دستگاه های ASIC جدیدتر تقریبا با هر قیمت برقی می توانند سودده باشند. برخلاف دستگاه های ماینینگ قدیمی و میان رده، استفاده از ماینرهای جدیدتر و اتصال آن به برق عادی، از یافتن منابع انرژی ارزان قیمت که در مقیاس بزرگ بسیار دشوار است، اولویت بیشتری دارد. به همین خاطر است که ماینرها جدیدتر با نرخ قیمت برق بالاتری کار می کنند.

همانطور که در بخش های بالایی به آن اشاره کردم، ماینرهای ضررده خاموش شده اند و این باعث کاهش نرخ هش و سختی شبکه می شود. سه مورد قبلی که شاهد کاهش چشمگیر سختی شبکه بوده ایم، عبارتند از: سقوط کرونایی اسفند 98، هالوینگ اردیبهشت 99، فصل بارانی چین در سال 99 و ممنوعیت ماینینگ در چین.

تاریخ نشان داده که وقتی تعداد قابل توجهی از ماینرها تحت فشارند، مجبور به خاموشی می شوند و خزانه بیت کوین و دستگاه ها را عرضه کرده و در نتیجه فشار فروش بیشتری روی بازار اعمال می کنند. وقتی دوره تسلیم ماینرها به پایان رسید، فقط ماینرها قدرتمند در شبکه باقی می مانند و فشار روزانه فروش هم کم و کمتر می شود. ضعیف ترین ماینرهایی که مخارج زیادی داشته و ترازنامه بسیار کوچکی هم دارند، دیگر در شبکه فعالیت نمی کنند و فقط قدرتمندها می مانند.

منبع : Blockware Intelligence

پاسخها