در ادامه مقالات تحلیل قیمت ارز دیجیتال در این هفته همراه شما هستیم:

- با کاهش جریان سرمایه، وضعیت آنچین بیت کوین به شدت غیر نقدینه (Illiquid) باقی مانده است و حجم توافقات کم و هودلینگ اصلیترین داینامیک بازار است.

- در آفچین هم فعالیت صرافی از نظر حجم معاملات و سود و ضرر، به طرز چشمگیری ساکن باقی مانده و این خبر از تعاملات گروههای مختلف بازار در سطح صرافی میدهد.

- در آخر هم مدل جدیدی را برای ارزیابی وضعیت ریسک پذیری معرفی میکنیم که میتواند دورههای آلت سیزن را از طریق چارچوبی از چرخش سرمایه مشخص کند.

تحلیل بیت کوین گلسنود: هفته 41 سال 2023

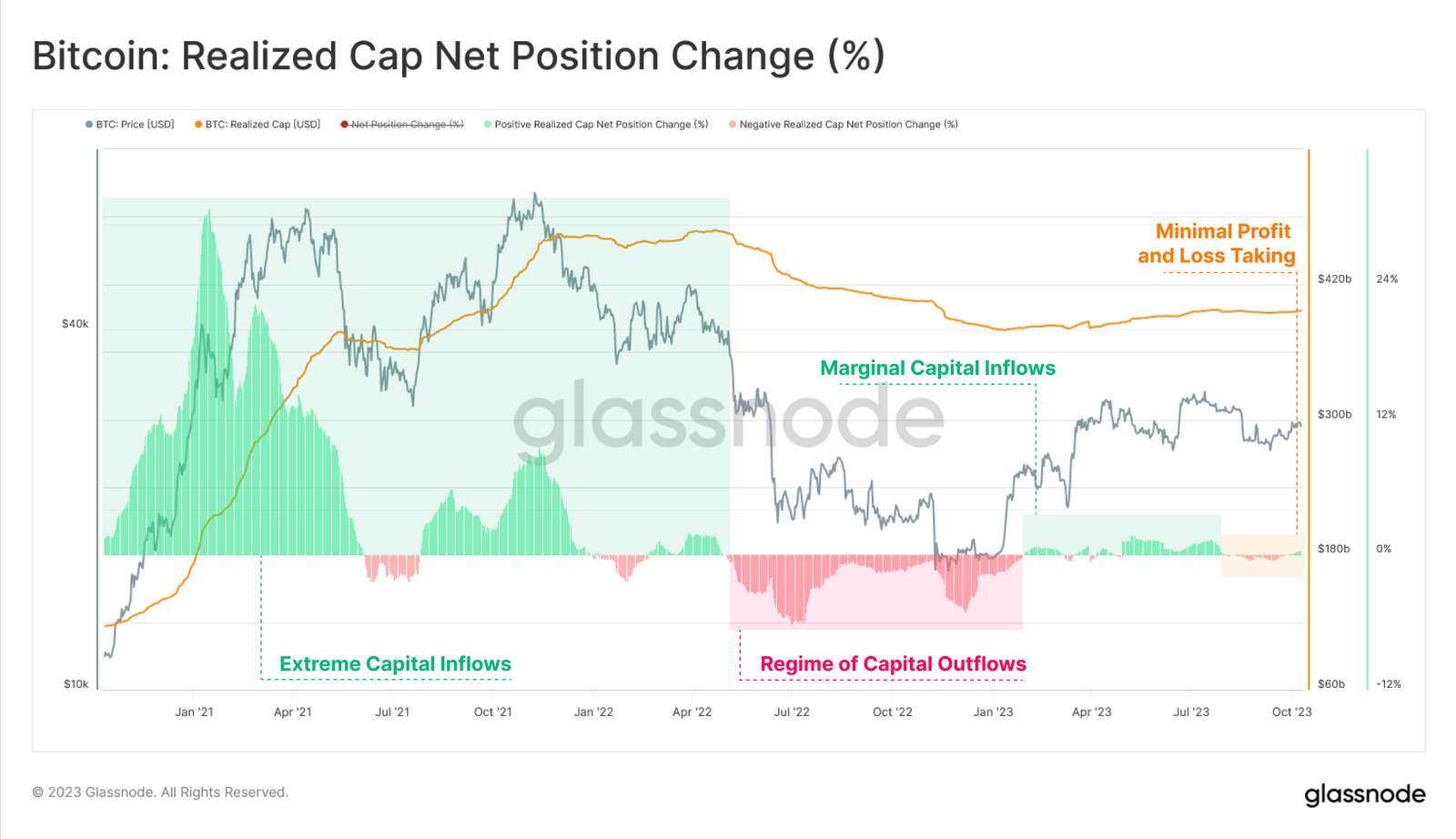

مقاله تحلیلی این هفته را با ارزیابی ساختار کنونی کپ محقق شده آغاز میکنیم. بعد از یک دوره کوتاه و کم قدرت ورود سرمایه به بازار بیت کوین در طول نیمه اول سال جاری، کپ محقق شده حالا ثابت شده و به نقطه عدم قطعیت نسبی رسیده است.

تغییرات اندک کپ محقق شده یعنی تعداد بسیار اندکی از کوینها در شبکه جابجا میشوند و تغییر قیمت خرید آنها هم بسیار کوچک است (یعنی سود و ضررهای بسیار کوچکی با این جابجاییها محقق میشود).

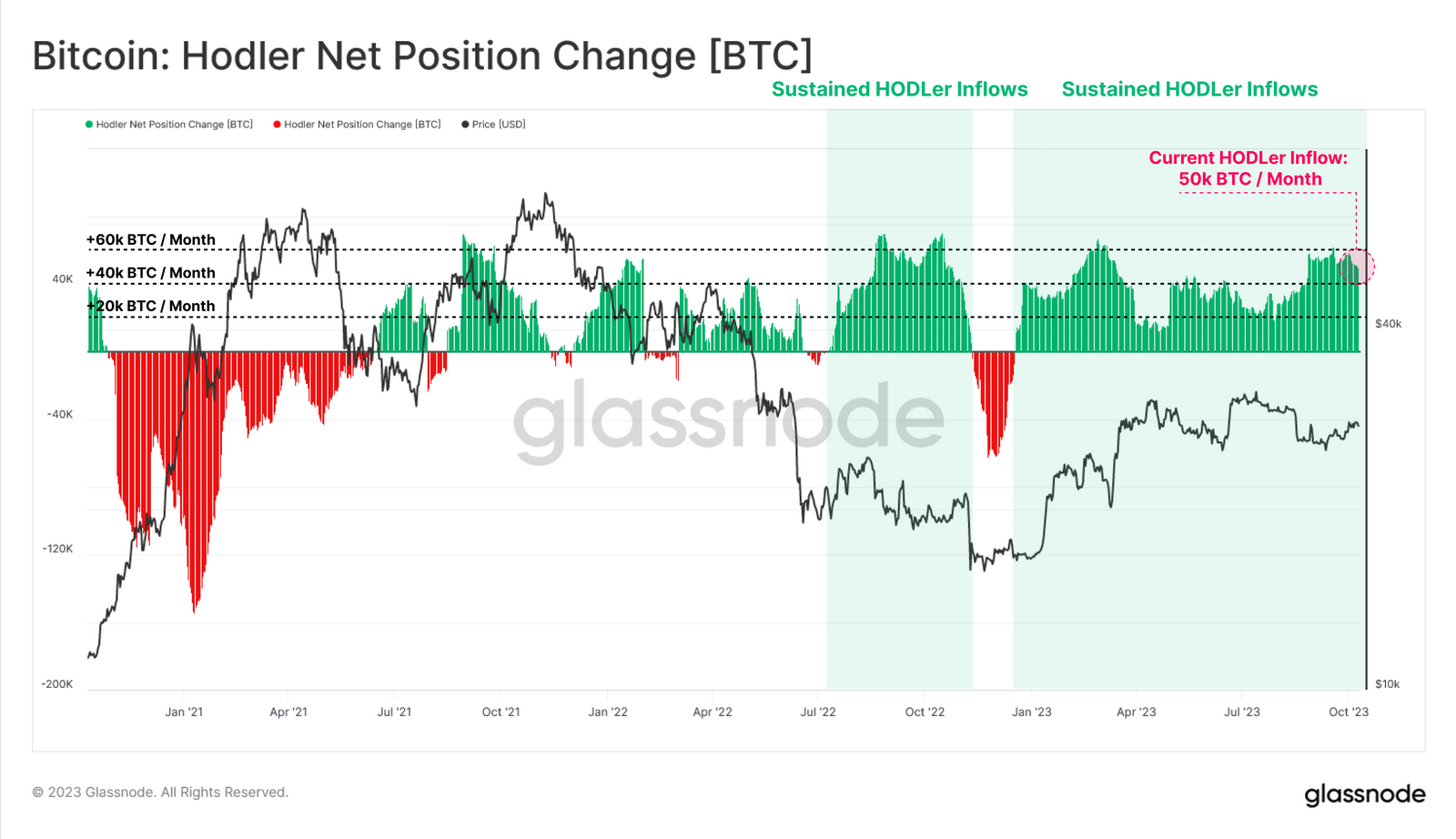

این پدیده را میتوان از نقطه نظر موجودی هولدرهای بلند مدت هم مشاهده کرد؛ شاخصی که با رسیدن به عدد 14.859 میلیون واحد، دوباره قله تاریخی جدیدی را ثبت کرد. این مقدار در واقع 76.1 درصد از کل موجودی در گردش شبکه است که در 5 ماه گذشته در شبکه جابجا نشده است.

شاخص تغییر وضعیت هودلرها هم مهر تأییدی به این فرضیه است؛ زیرا بازار هم اکنون در حال تجربه دوره طولانی مدتی از نهفتگی است. هم اکنون ماهانه بیش از 50 هزار واحد BTC روانه صندوق سفت و سفت هودلرها میشود و این هم خبر از کاهش عرضه بازار میدهد و هم بی میلی به عرضه کوینهای این گروه را نشان میدهد.

انقباض عرضه

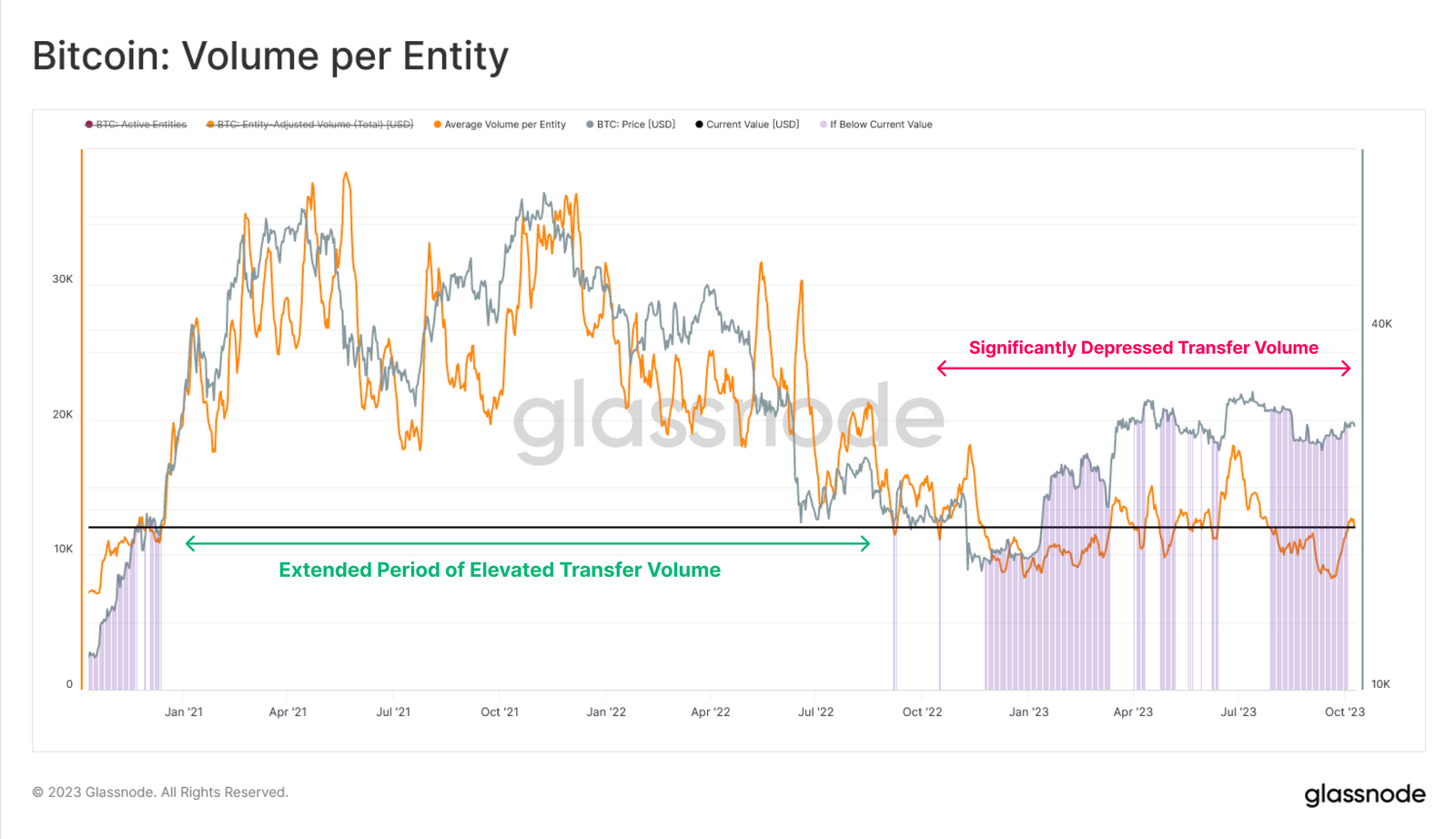

روش دیگری برای تقویت این فرضیه، ارزیابی میانگین حجم بیت کوین انتقال یافته توسط هر شخص فعال است که به تازگی به 12200 دلار (حدود 0.44 واحد BTC) رسیده است. نکته جالب توجه اینجاست که این شاخص هم اکنون به سطوحی رسیده که یک بار اواخر 2017 (انتهای روند صعودی) و یک بار هم اواخر 2020 (قبل از چرخه صعودی اخیر) دیده شده است.

چنین سکون و رکودی در نقدینگی بازار زمانی آشکارتر میشود که شاخص «موجودی داغ» را که در واقع حجم کوینهای جابجا شده در هفته اخیر را میسنجد، ارزیابی کنیم. برای اینکه نشان دهیم بازار بیت کوین تا چه اندازه بی رمق شده، شاخص موجودی داغ را با منهای 0.5 انحراف معیارِ میانگین بلند مدت آن بررسی میکنیم.

با این کار میتوانیم چارچوبی خلق کنیم که دورههای کم رمق (با نقدینگی کم) بازار را که در واقع موجودی داغ کمتر از منهای 0.5 انحراف معیار میانگین کلی است، نشان میدهد. این دورههای نمایان شده به ما میگوید که وضعیت نقدینگی کنونی بازار با روندهای نزولی 15-2014 و 19-2018 که هر کدام حدود 535 روز به طول انجامیده، برابری میکند.

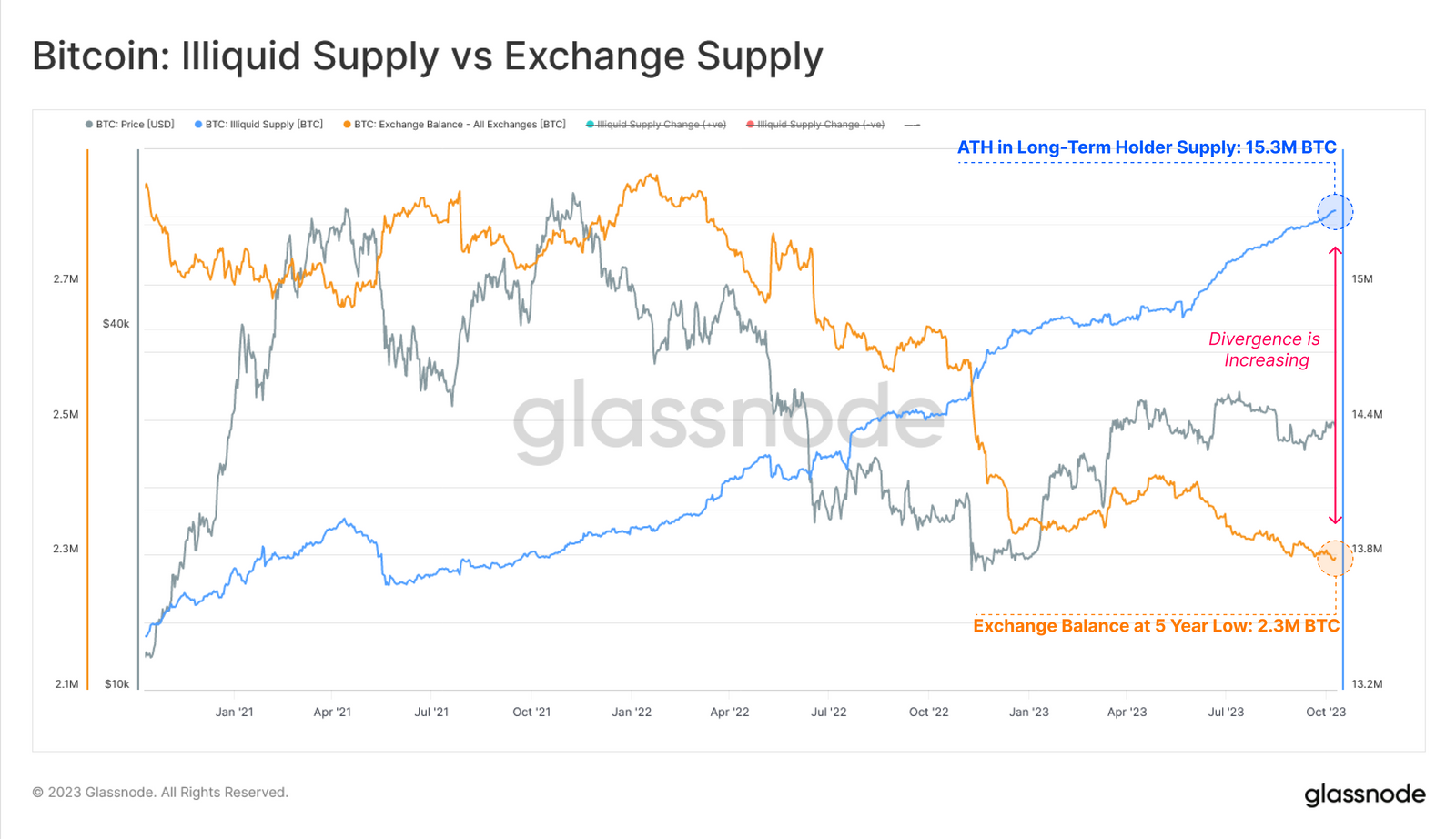

بدیهی است که حجم موجودی غیر جاری هم در حال رشد بوده و مسیر مخالف مجموع موجودی صرافی را پیش گرفته است. این واگرایی هم مدرک دیگری است که تداوم برداشت کوین از صرافیها و ورود آنها به ولتهای غیر جاری هودلرها را نشان میدهد. بدیهی است که این کوینها معمولاً مدت زمانی طولانی را در ولتها سپری کرده و به وضعیت LTH میرسند.

صرافیها

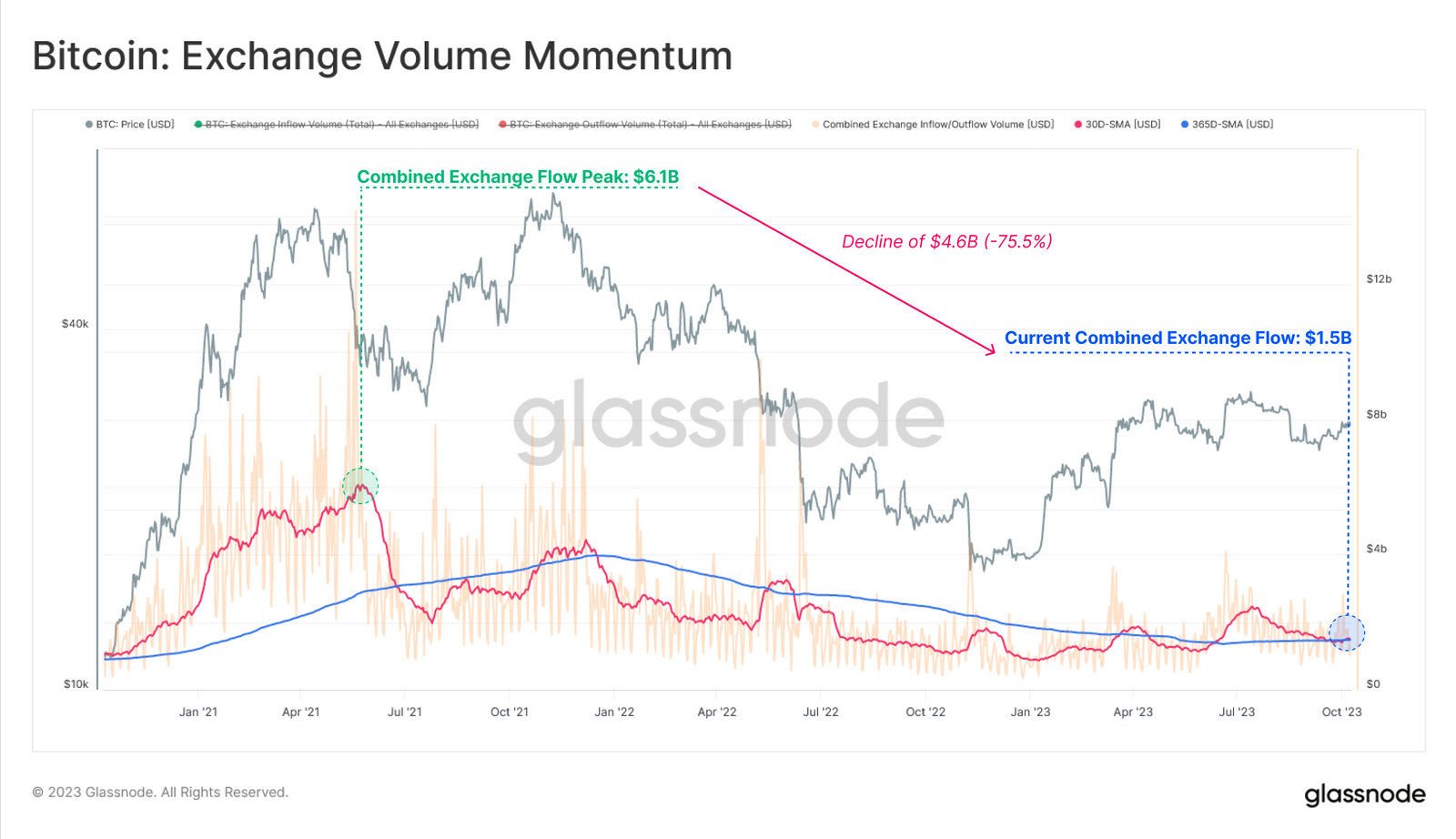

تا به اینجا فهمیدیم که موجودی بیت کوین شبکه به طرز قابل توجهی نهفته باقی مانده است، به طوریکه ارزش انتقال یافته و ورود سرمایه جدید به بازار به کمترین میزان خود در تاریخ رسیده است. با توجه به اینکه صرافیها اصلیترین محل برای معاملات هستند، میتوانیم جریان ورودی و خروجی سرمایه را به عنوان معیاری برای فعالیت سرمایهگذار بسنجیم.

میانگین 30 روزه و 365 روزه کل حجم (ورودی و خروجی) هم اکنون به حوالی 1.5 میلیارد دلار رسیده که در واقع کاهش چشمگیر 75.5 درصدی نسبت به قله تاریخی 6 میلیارد دلاری ثبت شده در می 2021 محسوب میشود.

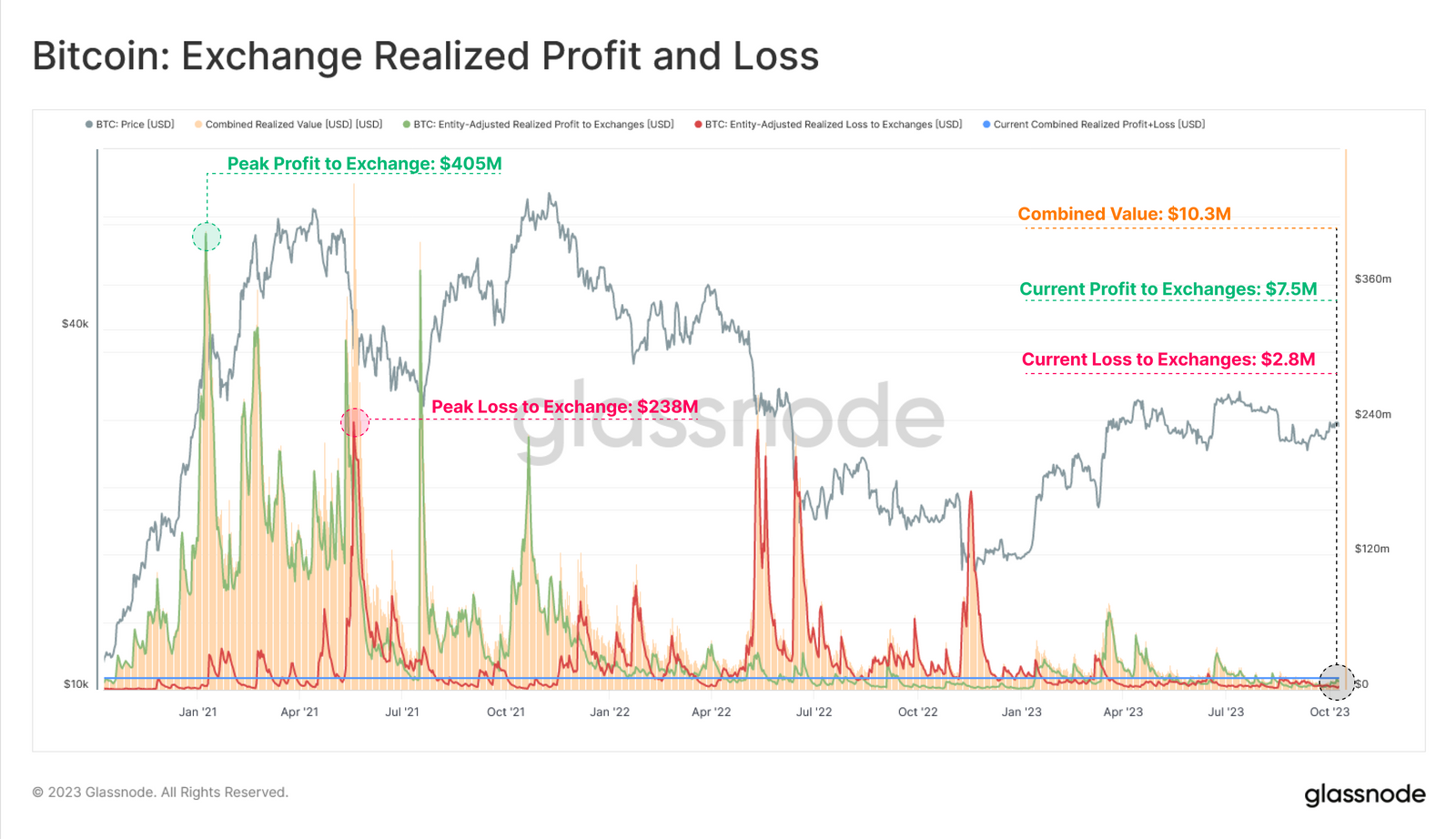

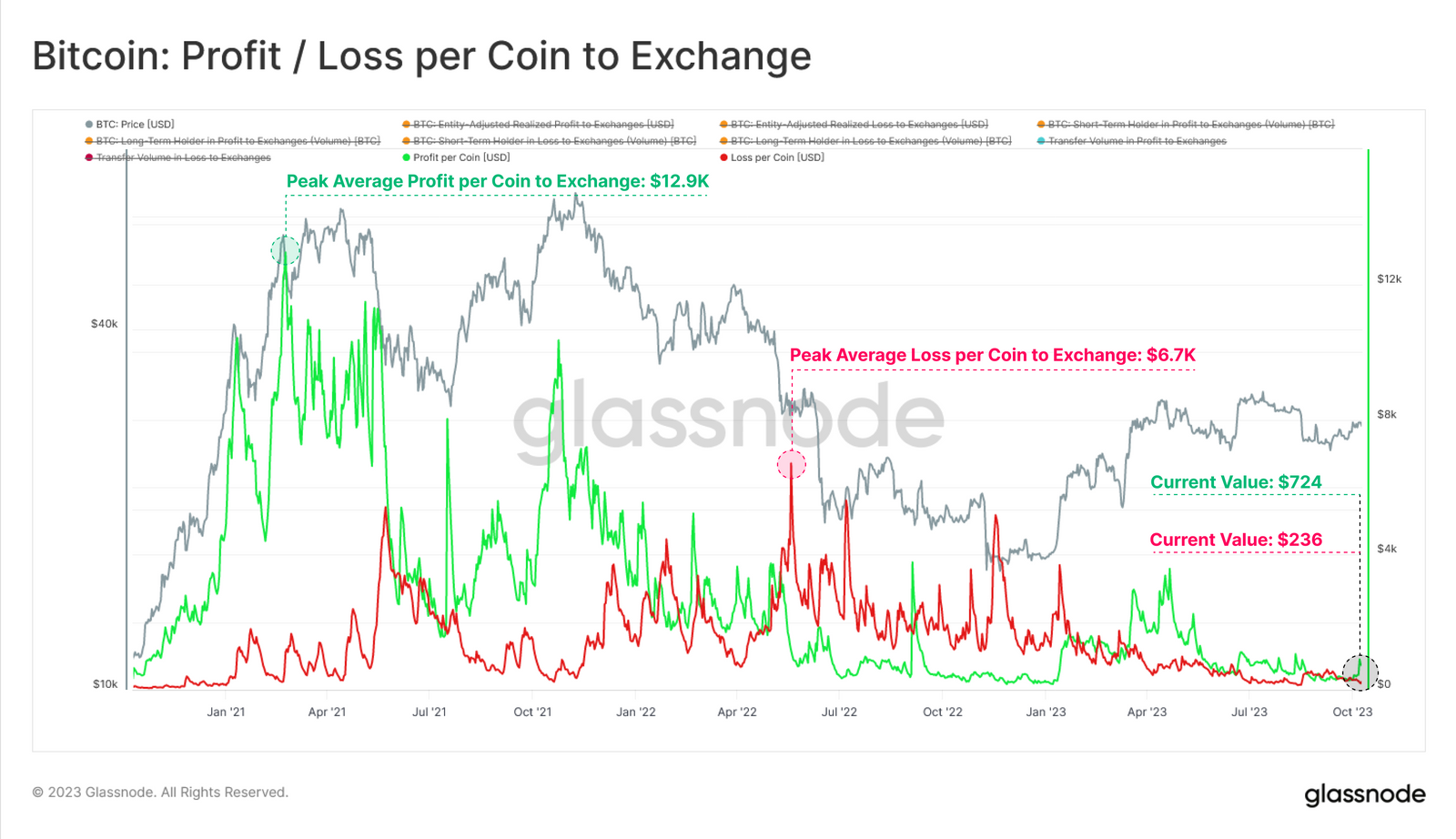

حجم سود و ضرر محقق شده به وسیله ارسال کوینها به آدرس صرافیها، از زمان چرخه 22-2021 کاهشی بسیار شدید را تجربه کرده است، به صورتی که هر دو نسخه این شاخص به کمترین سطح از سال 2020 رسیده است.

میانگین سود و ضرر محقق شده هر کوین هم به کف چرخه رسیده و این تأیید دیگری بر این فرضیه است که اغلب کوینهایی که این روزها در شبکه جابجا میشود، در حوالی قیمت امروز خریداری شده بودند. همچنین متوجه این موضوع شدیم که سودها با ضررها برابر هستند و این یعنی به وضعیت تعادلی در بازار رسیدهایم (نشانگری از آیندهای پر نوسان).

حالا که اغلب کوینها در نزدیک قیمت خرید اولیه خود در شبکه جابجا میشوند، به این نتیجه میرسیم که سرمایهگذاران فعال کنونی یا هودلرها معتقد و بی توجه به قیمت هستند، یا تریدرهایی که برای گرفتن پوزیشنی بهتر تلاش میکنند.

مدل سازی آلت سیزن

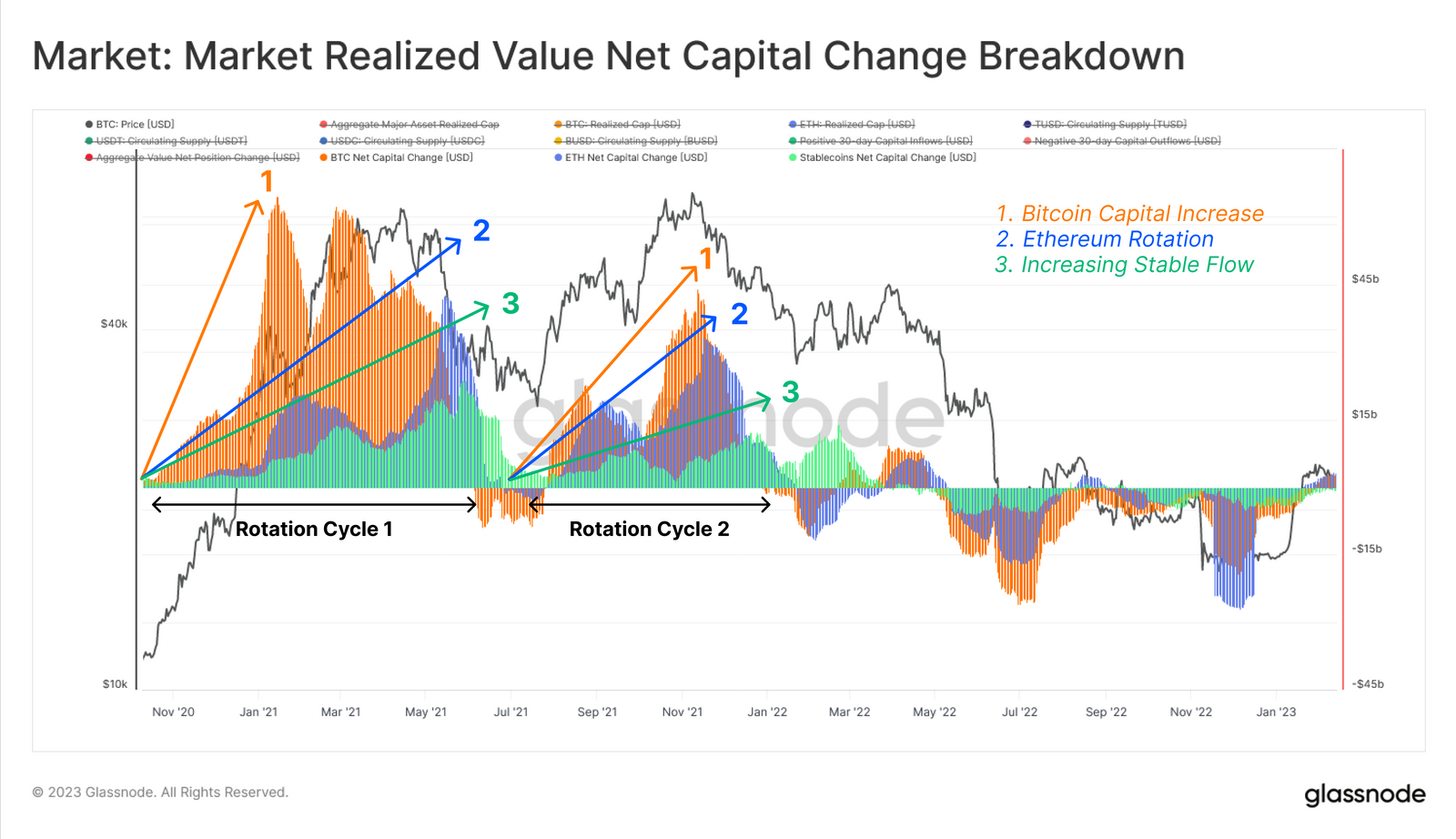

با اینکه این اتفاق در مقالات آنچین کمتر میافتد، ولی در ادامه قصد داریم به مفهومی فاندامنتال بپردازیم؛ چرخش جریان سرمایه که معمولاً به آن «آلت سیزن (Altseason)» میگویند. از این رو قصد داریم ساختاری را تعریف کنیم که میتواند دورههایی که به آلت سیزن ختم میشود را شناسایی و ارزیابی کند.

تا بوده، بیت کوین ارزشمندترین ارز دیجیتال بازار کریپتو بوده و سرمایه جدیدالورود پس از آن به سراغ اتریوم رفته و از آنجا هم به سایر کوینهایی که در سطوح بعدی منحنی ریسک هستند، سرایت کرده است.

یکی از قدرتمندترین ابزارها برای نمایش واضح این چرخش مسیر سرمایه، استفاده از میانگین 30 روزه کپ محقق شده برای بیت کوین (نارنجی) و اتریوم (آبی) و کل موجودی استیبل کوینها (سبز) (به عنوان نماینده سرمایه دلاری ورودی که برای ترید آمده) است.

به منظور طبیعی سازی این شاخصهای تغییر وضعیت، این تغییرات سی روزه را به درصد نسبی کپ محقق شده (بیت کوین و اتریوم) یا کل موجودی (استیبل کوین) تبدیل میکنیم.

در ادامه مدل سادهای را پیاده خواهیم کرد که به وضوح نشان دهنده وضعیت ریسک گریزی یا ریسک پذیری بازار است:

- (سبز) ریسک پذیری زمانی است که هر سه دارایی اصلی این مدل، خبر از ورود سرمایه بدهند.

- (قرمز) ریسک گریزی زمانی است که هر یک از این سه دارایی نشانههایی از خروج سرمایه را نشان دهد.

با مشخص شدن دیدگاه گسترده از تعاریف ریسک پذیری/گریزی، میتوانیم فیلتر دیگری هم به این داده اضافه کنیم تا دورههای جنون آلت سیزن (Altseason Mania) را که عمدتاً در اوج قدرت روندهای صعودی رخ میدهند، جدا کنیم. زمانی که هر سه دارایی ذکر شده، ورود سرمایه را نشان میدهند، با این فیلتر تنها رویدادهایی را خواهیم یافت که سرمایه به سمت اتریوم و استیبل کوینها چرخیده میشود.

در ادامه کار، این مدل با نگاهی به دورههای رشد تغییرات 30 روزه کپ محقق شده اتریوم و موجودی استیبل کوینها (مشتق ثانویه مثبت) به اوج قدرت میرسد. در نهایت میبینیم که این مدل به خوبی اثر آبشاری سرمایه را نشان میدهد، به این صورت که سرمایه از داراییهای پر ارزش به سمت کوچکتر حرکت میکند.

وضعیتهای مطرح شده با این مدل به قرار زیر است:

- ریسک پذیری زمانی رخ میدهد که هر سه دارایی اصلی خبر از ورود سرمایه بدهند

- اوج ریسک پذیری «جنون آلت سیزن» زمانی است که جریان ورودی به بازار اتریوم و استیبل کوین، مثبت و درحال رشد است.

برای بررسی صحت و سقم این مدل، میتوانیم آن را با تغییرات 30 روزه دامیننس بیت کوین (نرخ تسلط) مقایسه کنیم. با این کار میبینیم که اوج آلت سیزن همواره با کاهش شدید سهم مارکت کپ بیت کوین از کل بازار همراه بوده است.

به عنوان آخرین مقایسه مقاله این هفته، مدل جدیدمان را با نشانگر چرخه آلت کوین Swissblock مقایسه میکنیم. در اینجا میبینیم که اوجهای مشابه (مقدار از 100) این شاخص با چرخش سرمایه به سمت اتریوم و استیبل کوینها همخوانی دارد.

جمع بندی نهایی

به حداقل رسیدن حجم توافقات در سطح شبکه، جنب و جوش در صرافیها و حجم ورود سرمایه جدید تنها نشان دهنده وضعیت بغرنج نقدینگی در بازار هستند که البته بر بی رمقی و سکون بازار هم دلالت دارند.

در این بین، هولدرهای بلند مدت هنوز هم اعتقاد و اعتماد خود را از دست ندادهاند، زیرا موجودی آنها دوباره رکورد جدیدی را ثبت کرد. بدیهی است که عزم راسخ هودلرها و جمع آوری کوینهای کف بازار توسط آنها در نهایت عرضه را محدود و محدودتر میکند.

با وجود نوسانات شدید ارزش آلت کوینها، که خود علامتی از کمبود نقدینگی در بازار است، مدل آلت سیزن جدید ما خبر از اثر آبشاری سرمایه در بازار میدهد. این یعنی بازار هیچ تمایلی به ریسک پذیری نداشته و این هم مهر تأیید دیگری بر کمبود نقدینگی در دسترس بازارهای کریپتو است.

منبع : Glassnode

پاسخها