این هفته از نظر اقتصاد کلان و تحولاتی که در آن رخ داده، از آن هفتههای پر سروصدا و شلوغی بود که این نسخه از تحلیل بلاکچین را بسیار پربار و مهم کرده است. از این رو توصیه میکنیم که مقاله این هفته را از دست ندهید.

مهمترین اخبار این هفته، پیرامون افزایش نگرانیها نسبت به وضعیت سقف بندی بدهی آمریکا بود. همانطور که قطعاً میدانید، زمان به سرعت برای قانونگذارانی که باید برای ثبت مکانیزمی اقدام کنند که به خزانه داری فضا و فرصت کافی برای بازپرداخت تعهدات بدهی خود بدهد، در حال سپری شدن است.

تحلیل بلاکویر از بازارهای مالی: نسخه 88

اساساً برای کاهش این کمبود دو راه برای قانونگذاران آمریکایی وجود دارد: کاهش هزینهکردها یا افزایش مالیات. البته احتمال اینکه قرارداد نهایی ترکیبی از هر دو باشد هم بسیار زیاد است.

با اینکه به نظر میرسد که هیچ پیشرفتی در این باره صورت نگرفته، وزارت خزانه داری بار دیگر تأیید کرد که اقتصاد آمریکا در بازپرداخت تعهدات بدهی خود در روز 1 ژوئن یا حوالی آن (حدود یک هفته دیگر) نکول خواهد کرد. البته به نظر میرسد که این بیانیه اندکی محافظهکارانه است، زیرا Goldman Sachs اعلام کرده که تاریخ نکول بدهی احتمالاً در روزهای 8 یا 9 ژوئن خواهد بود.

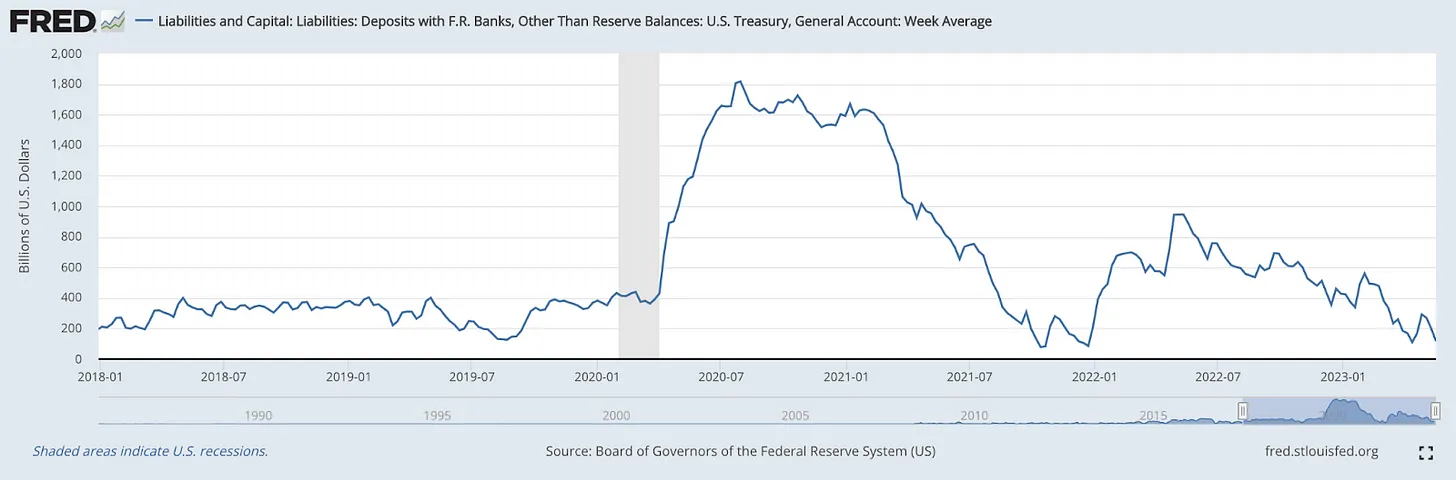

در میان تداوم مذاکرات و بررسیها در کنگره آمریکا، حساب کلی (General Account) وزارت خزانه داری نزد فدرال رزرو به طرز چشمگیری تخلیه شده است. خزانه داری هم اکنون تنها 70 میلیارد دلار پول نقد در حساب کلی خود دارد.

اگر این حساب به کلی تخلیه شود، خزانه داری دیگر پولی رای بازپرداخت سود اوراق قرضه خود نخواهد داشت و وقتی یک پرداخت به تعویق افتد، آن را به عنوان نکول در نظر خواهند گرفت. بازار هم احتمال چنین رویدادی را به صورت گسترده خورده است (در قیمت لحاظ کرده است). یک روش برای پایش این رویداد، بررسی اختلاف اوراقهای خزانه داری است.

نمودار بالا بازده اوراق 1 ماهه خزانه داری را از بازده اوراق 3 ماهه کم میکند. در یک بازار سالم، این اختلاف مثبت است، زیرا اوراق با سررسید بلندتر، از اوراق کوتاه مدتتر بازده بیشتری دارند. اما در سناریوی نکول خزانه داری، اوراق کوتاه مدت اول از همه با نکول مواجه میشوند. همانطور که در تصویر بالا مشاهده میکنید، بازده اوراق 1 ماهه در هفتههای اخیر به شدت بیشتر از اوراق 3 ماهه شده است.

این اتفاق به خاطر خوردن احتمال نکول اوراق قرضه کوتاه مدت روی داده است. با این حال، سرمایهگذاران تقریباً مطمئن هستند که قرارداد آینده میتواند سقف بدهی را افزایش دهد. نگرانی اصلی مربوط به زمانی است که وضعیت نقدینگی در زمان بعد از توافق نهایی را تصور کنیم. چرا که هدف از این توافق این است که خزانه داری اجازه افزایش موجودی حساب کلی خود را داشته باشد.

اما سوال اینجاست که خزانه داری چطور میتواند سرمایه خود را افزایش دهد؟ معمولاً این کار از طریق عرضه اوراق قرضه انجام میگیرد.

حال وقتی خزانه داری اوراق قرضه خود را صادر میکند، چه کسی آن را میخرد؟ در یک بازار ایدهآل، اوراق به تازگی عرضه شده توسط بانکها و ذخایر آنها خریداری میشوند. این در حالی است که بانکها در سال 2023 با کمبود سپردههای بسیار شدیدی مواجه شدهاند (به تداوم بحران بانکی امسال فکر کنید).

آن بانکهایی که ذخایر کافی برای خرید اوراق قرضه تازه صادر شده دارند، این کار را خواهند کرد بنابراین نقدینگی سیستم بانکی را کاهش میدهند. فدرال رزرو هم در حال کاهش بیشتر ترازنامه مالی خود (انقباض کمی) است و این تاثیر منفی دو چندان روی نقدینگی اقتصاد آمریکا میگذارد.

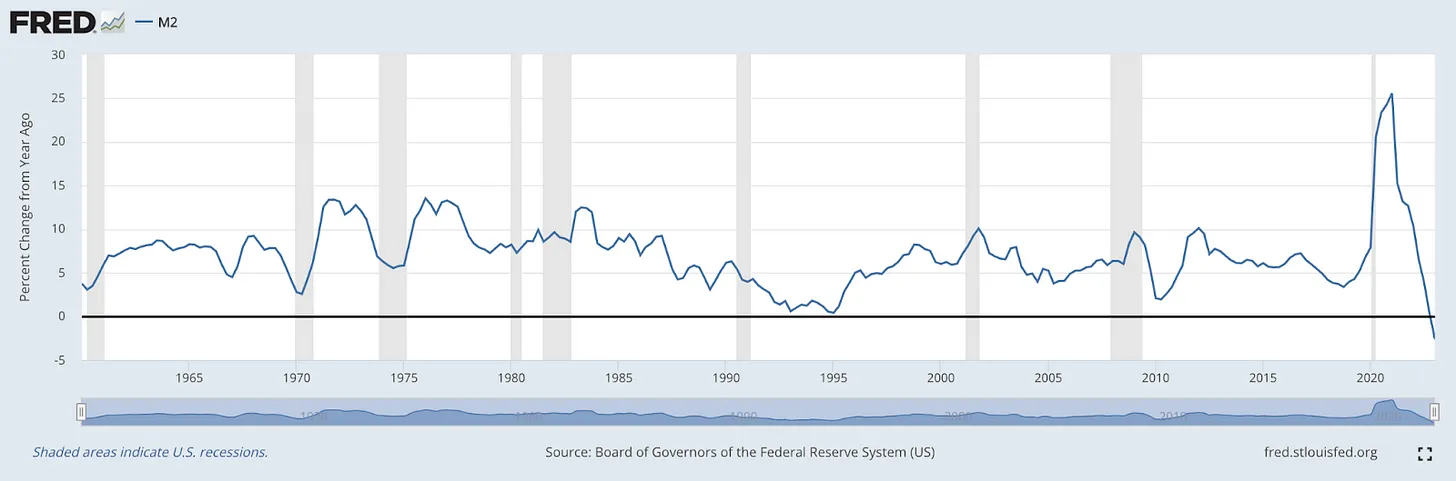

تا سه ماهه اول 2023، نرخ رشد M2 به عدد سالانه 2.6 – درصد رسیده که بیشترین میزان کاهش در کل تاریخ است (دادهها از سال 1959 ثبت شدهاند).

در مجموع باید گفت که علائم مختلف نشاندهنده کاهش شدید نقدینگی پولی در سال 2023 است. به نظر میرسد که بانکها کاملاً چنین وضعیتی را پیشبینی میکردند، زیرا وضعیت اعتباری در هفتههای اخیر به شدت سخت شده است.

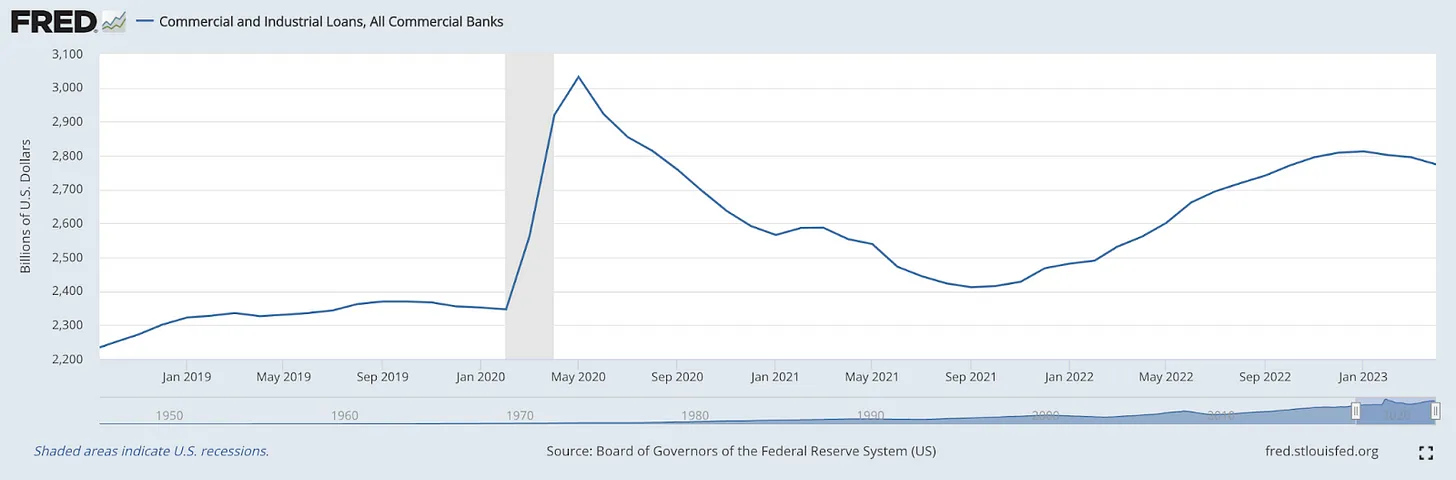

نمودار بالا مقدار وامهای تجاری و صنعتی معوقه بانکهای آمریکا را نشان میدهد. همانطور که مشاهده میکنید، اعتبار در هفتههای اخیر شروع به کاهش کرده است.

با توجه به اینکه نرخ بهره در طول 14 ماه گذشته به صورت پیوسته در حال افزایش بوده، ارزش اعتبار هم به صورت پیوسته در حال کاهش بوده است. بانکها حالا شروع به ارائه اعتبار کمتر به کسب و کارها و مصرفکنندگان کردهاند.

این ترکیب انقباض وضعیت اعتبارها و کاهش نقدینگی نشاندهنده قریبالوقوع بودن دوره رکود برای اقتصاد آمریکا است. اینکه میتوان از ورود به این دوره جلوگیری کرد یا خیر، هنوز مشخص نیست. با این وجود، شاخص مدیران خرید (PMI) نشاندهنده علائمی از بهبود وضعیت اقتصادی در آمریکا است.

همانطور که در تصویر بالا مشاهده میکنید، آخرین داده شاخص PMI مقدماتی که در روز چهارشنبه منتشر شد، عدد 54.5 را نشان میدهد که کاملاً بالاتر از سطح 50.0 قرار میگیرد.

این داده نشان میدهد که خروجی اقتصادی بخش خصوصی تا می 2023 قدرت بسیار خوبی دارد و قطعاً علائمی از دوره رکود را نشان نمیدهد. لازم به ذکر است که این میزان رشد عمدتاً از طرف بخش خدمات بوده، اگرچه بخش تولید هم رشد کوچکی داشته است.

از طرفی با وجود افزایش نگرانیها پیرامون وضعیت نقدینگی، بازار سهام قدرت بسیار خوبی را در این هفته از خود نشان داد. شاخص Nasdaq برای اولین بار از آگوست 2022 به بالای سطح 12,700 دلار برگشته است.

شاخص Nasdaq همواره یک اندیکاتور پیشرو بوده است، زیرا جو حاکم در میان سرمایهگذاران نهادی به نگرش ریسکپذیری بازگشته است. این پدیده با انتشار گزارشهای مالی قدرتمند چندین و چند شرکت بزرگ نیز حمایت شده است. با این وجود، این شاخص ظاهراً فاصله نسبتاً زیادی از چند میانگین متحرک کلیدی گرفته است. به عنوان مثال، هم اکنون از میانگین متحرک 50 روزه خود فاصله 5 درصدی ایجاد کرده است.

این سطح از بیش خرید و همچنین جو نگرانکننده بازار، باعث شده که نزدیک بودن یک دوره اصلاح را اجتنابناپذیر بدانیم. علاوه بر این، این شاخص در حال نزدیکی به یک میانگین متحرک هفتگی بسیار حساس است.

همانطور که در تصویر بالا مشاهده میکنید، شاخص Nasdaq تنها 1.57 درصد از میانگین متحرک ساده 100 هفتهای خود فاصله دارد. بدیهی است که فروشندگان در این سطح قدرتی دو چندان بگیرند.

همانطور که پیشتر هم اشاره کردیم، جو بازار در هفتههای اخیر به شدت داغ شده است. نسبت پوت/کال بازار سهام هم اکنون به سطح 0.66 رسیده که پایینترین مقدار ثبت شده از زمان شروع جهشهای قیمت در ژانویه امسال است.

این وضعیت به ما میگوید که اغلب تریدهای بازار مشتقات از طرف گاوها انجام میشود. با اینکه این وضعیت در کنار افزایش بازده اوراق قرضه، به ما میگویند که یک پولبک قیمت در راه است، ولی هنوز برای شروع پولبک فضای زیادی باقی است.

یک جمله معروف در بازارهای مالی هست که میگوید:« بیش خرید شدن یک دارایی به معنای آن نیست که نمیتواند بیشتر از آن بیش خرید شود.»

بازار سهام در روزهای چهارشنبه و پنجشنبه به خوبی قدرت خود را نشان داد. در صبح روز چهارشنبه، شاخص Nasdaq با یک گپ ریزشی شروع به کار کرد ولی در طول روز توانست دوباره به سطوح بالاتر رسیده و روز را در بالای سطح میانگین متحرک 10 روزه به پایان برساند. این شاخص در روز پنجشنبه هم با یک گپ 1.78 شروع به کار کرد و دیگر ریزشی نکرد.

لازم به ذکر است که بازار سهام آمریکا در روز دوشنبه، به خاطر روز یادبود کشتهشدگان سربازان آمریکایی تعطیل خواهد بود.

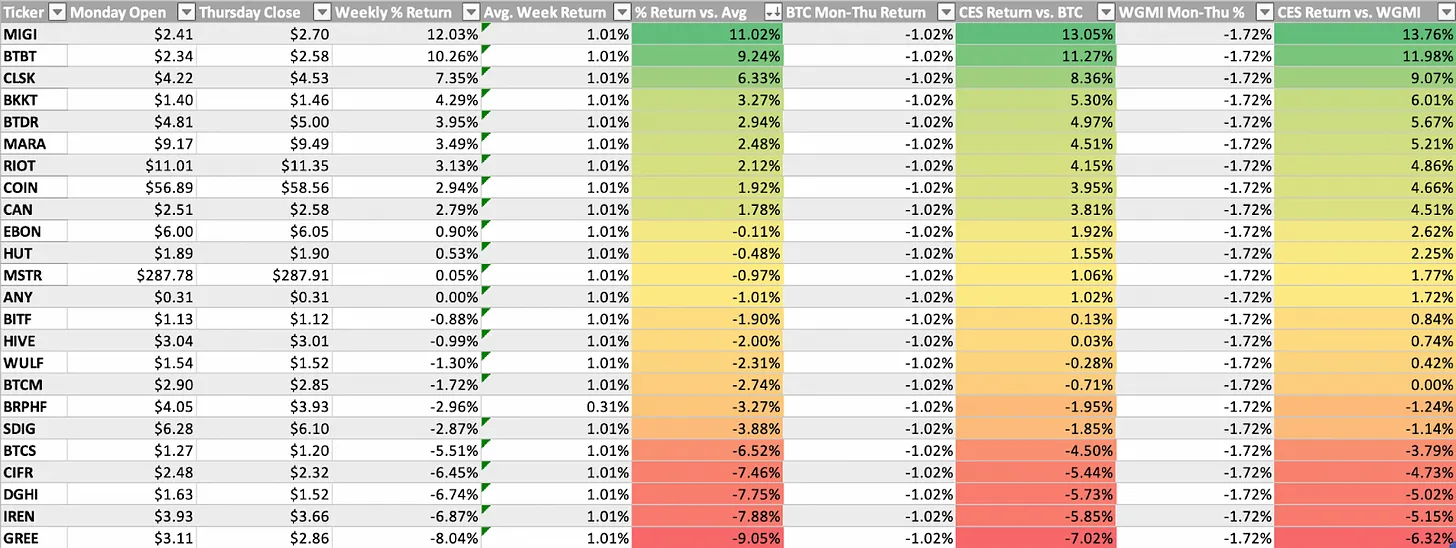

سهمهای مرتبط با کریپتو

با وجود رفتار قیمت نسبتاً ضعیف نمودار قیمت بیت کوین، چندین ماینر عمومی بیت کوین در این هفته قدرت بسیار بالایی را از خود نشان دادند. از جمله سهمهایی که در این هفته جهشهای خوبی را ثبت کردند میتوان به CLSK، BTBT، RIOT و HUT اشاره کرد.

چند ماهی میشود که Cleanspark با نماد CLSK از نظر ساختار نمودار قیمت جزو بهترین ماینرهای جهان بوده است. این قدرت در هفتهای که گذشت هم ادامه داشت و باعث شد که قیمت هر سهم آن به 0.07 دلار برسد، بالاترین سطح ثبت شده در سال جدید.

واضح است که بازار به ماینرهایی که در سال گذشته روی ASIC های ارزان سرمایهگذاری کرده و زیر اهرم زیادی هم نبودهاند، پاداش میدهد. توجه به رفتار قیمت سهمها نسبت به دیگر ماینرهای گروه و حتی خود بیت کوین، بسیار اهمیت دارد. سهمهایی که در وضعیت فعلی قدرت نسبی خوبی از خود نشان میدهند، در زمان شروع روند صعودی بیت کوین هم بهترین عملکرد را از خود نشان خواهند داد.

مثل همیشه، در تصویر بالا هم جدولی از عملکرد سهمهای مرتبط با کریپتو را در روزهای دوشنبه تا پنجشنبه هفته گذشته مشاهده میکنید.

تحلیل تکنیکال بیت کوین

بعد از چند هفته رفتار قیمت خنثی و افقی، نمودار قیمت در ابتدای این هفته کف محدوده کنونی را شکست. اگرچه بیت کوین در حوالی سطح 25,900 دلار با حمایت خریداران مواجه شد و تا به حال توانسته خود را در بالای این سطح حفظ کند.

با اینکه سطح قیمت 26,300 دلار یک محدوده حمایت منطقیتر برای بیت کوین است، ولی به نظر میرسد که قیمت به سطح 25,900 دلار واکنش خوبی نشان داده است. همزمان با عبور نمودار قیمت به بالای میانگین متحرک 10 روزه در عصر روز جمعه، حجم معاملات هم اندکی بیشتر شد.

در هفته پیش رو، هنوز باید سطح حمایت 25,300 دلار را به عنوان یک حمایت قدرتمند در نظر بگیریم و همچنین منتظر ایجاد فاصله از EMA10 هم باشیم. شیب منفی میانگین متحرک ها بیشتر فروشندگان را جذب میکند، بنابراین عبور از آن میتواند نزدیکی به یک جهش جدید را تأیید کند.

تأیید نهایی شروع یک روند صعودی کوتاه مدت دیگر می تواند با عبور نمودار قیمت از خط روند نزولی کنونی که در حوالی سطح 28000 دلار قرار گرفته، صادر شود.

تحلیل آنچین بیت کوین

بعد از دو ماه رفتار قیمت نزولی و افقی، بیت کوین در آستانه آزمودن یک سطح حمایت مهم دیگر است. در مارس امسال، بیت کوین در قیمت محقق شده (مبنای هزینه) هولدرهای کوتاه مدت که در حوالی سطح 20,000 دلار بود، با حمایت روبرو شد. بیت کوین بعد از آن، تنها در طول چند هفته توانست 40 درصد صعود کند.

حالا قیمت نقدی و قیمت محقق شده هولدرهای کوتاه مدت تنها 1000 دلار با هم فاصله دارند و انتظار می رود که تست این سطح حمایت در حوالی سطح 26000 دلار رخ دهد.

مبنای هزینه هولدرهای کوتاه مدت اهمیت بالایی دارد، چون:

- قیمت در حاشیه بازار مشخص می شود.

- هولدرهای کوتاه مدت در حوالی مبنای هزینه خود، قصد فروش یا خرید بیشتری دارند.

همانطور که در ادامه هم به آن اشاره خواهیم کرد و همواره هم گفتهایم، هولدرهای بلند مدت تمایل بسیار زیادی به هودل و صبر دارند. در واقع این رفتار نشاندهنده اعتقاد آنها بر این است که فروش بیت کوین در قیمتهای کنونی هزینه فرصت بسیار بالایی دارد. سرمایهگذاران ضعیفتر تا به امروز تسلیم شدهاند و کف قیمت هم ثبت شده است.

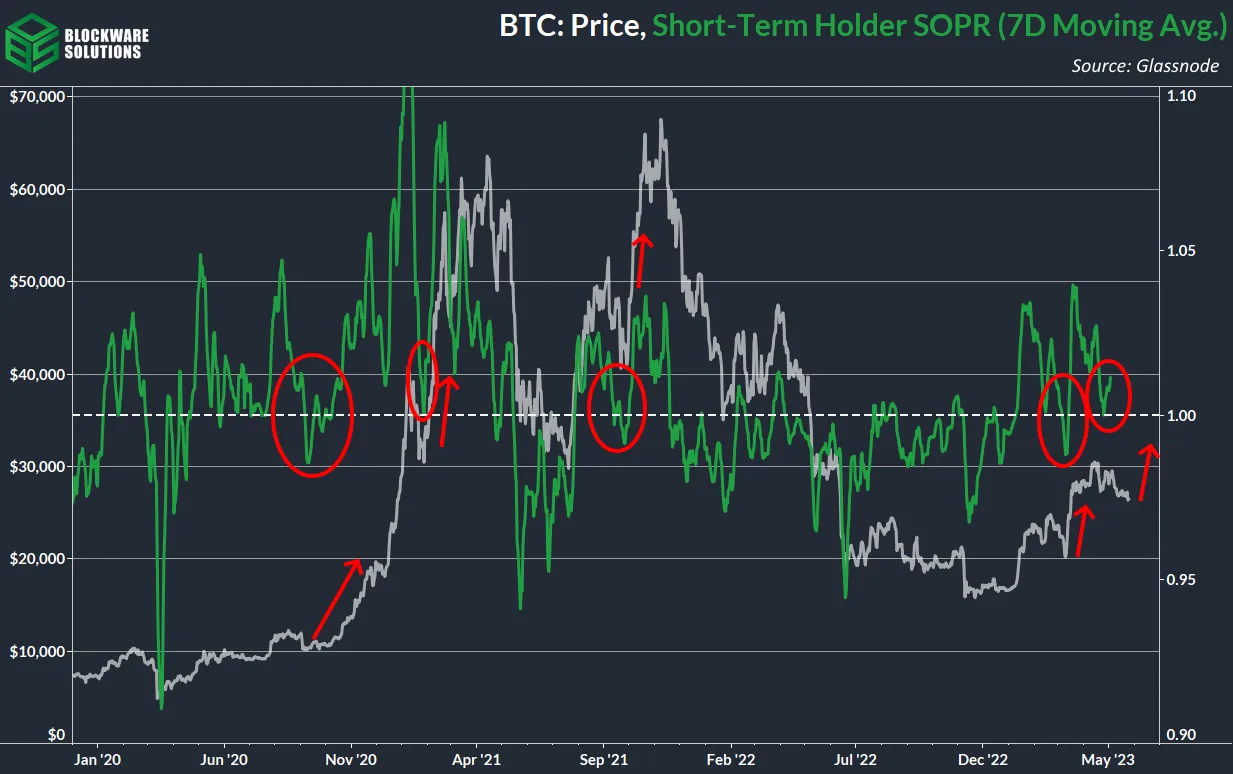

البته روی دیگر این سکه این است که بخش اعظم فعالیتهای آنچین از طرف هولدرهای کوتاه مدت است. با بررسی رفتار این گروه میتوانیم علائمی خوبی از جهت حرکت بعدی قیمت در کوتاه مدت به دست آوریم. تا به اینجای سال، هولدرهای کوتاه مدت یک بار از مبنای هزینه خود دفاع کردهاند، بنابراین انتظار میرود که دوباره این کار را تکرار کنند.

نسبت سود خروجی عرضه شده (SOPR) مشخص میکند که کوینهای جا به جا شده در شبکه در قیمتی بالاتر از قیمت خرید جا به جا شدهاند یا پایین تر از آن. با نگاهی به شاخص STH-SOPR میتوانیم همین رفتار را مشاهده کنیم (دفاع از مبنای هزینه در روند صعودی و مقاومت از مبنای هزینه در روند نزولی). بعد از یک دوره کوتاه مدت جا به جایی با ضرر، این شاخص دوباره به بالای سطح 1.0 برگشته است. این پدیده در کوتاه مدت علامت مثبتی است، زیرا نشان میدهد که تسلیم این گروه از سرمایهگذاران به پایان رسیده است.

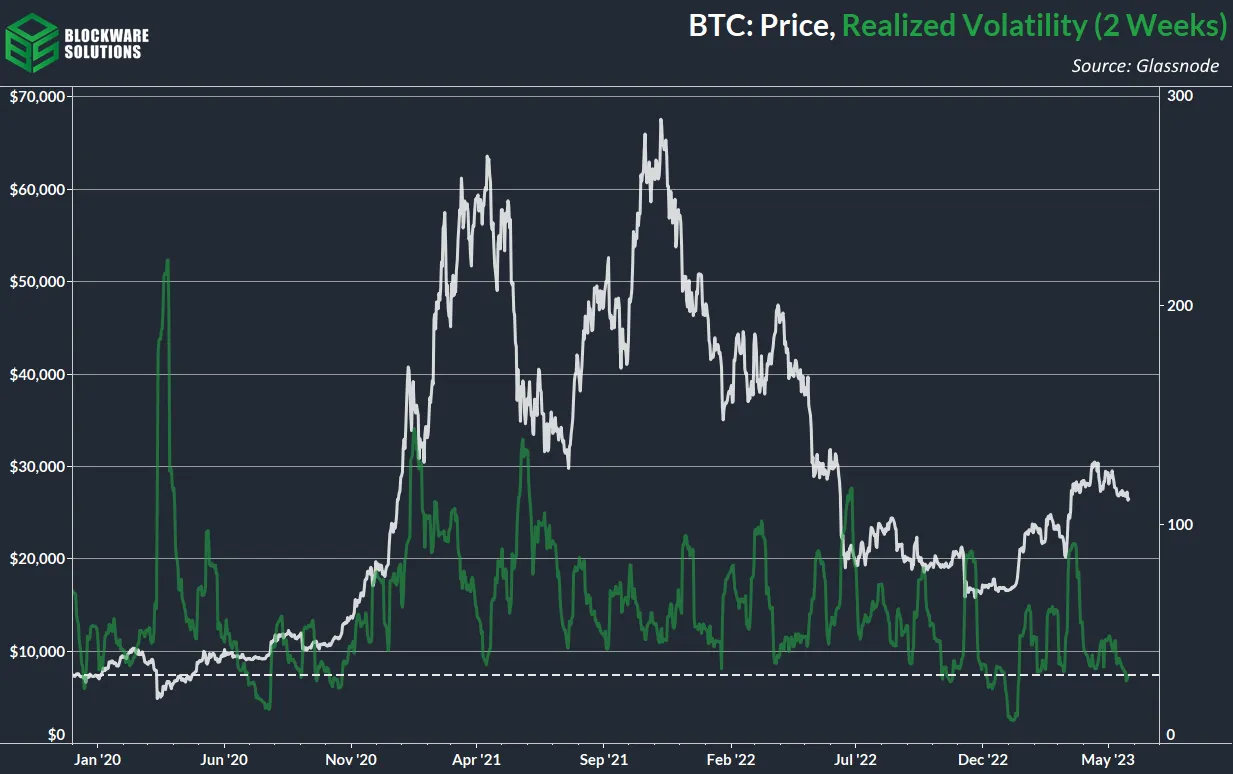

در کنار قریبالوقوع بودن سطح حمایت، نوسانات محقق شده کم نشان میدهد که یک حرکت بزرگ نمودار را خواهیم داد. نوسان (2 هفتهای) از زمان جهش قیمت به بالای 20000 دلار در ژانویه، به چنین سطح پایینی نرسیده بودند.

همانطور که قبلاً هم گفتهایم، هولدرهای بلند مدت هیچگونه تمایلی برای عرضه کوینهای خود ندارند و این باعث میشود که عرضه به شدت محدود باشد. این وضعیت در تضاد کامل با جهش سال 2019 است که در آن، هولدرهای بلند مدت کوینهای خود را به قدرت بازار میفروختند.

تا زمانی که موجودی در اختیار کاربرانی که ثابت کردهاند، تقریباً در هیچ قیمتی حاضر به فروش نیستند، به کاهش ادامه میدهد، دلیلی برای داشتن دیدگاه منفی و نزولی در میان و بلند مدت وجود ندارد.

ریسک ذخیره چنین میزان چنین ریسکی را به صورت عددی به نمایش میگذارد. در زمانی که قیمت در حال ریزش است و موجودی هم به دست هولدرهای بی توجه به قیمت میرسد، نشانهای از کف کم ریسک است. از این رو به وضوح میتوان تفاوت عظیم وضعیت بازار بین حالا و سال 2019 را ببینید.

هر چه نمودار قیمت بیت کوین، بدون اینکه هولدرهای معتقد کوینهای خود را رها کنند، زمان بیشتری را به صورت افقی طی کند، رفتار قیمت صعودی در زمان شروع چرخه بعدی، شدت بیشتری خواهد داشت. بنابراین تنها به یک محرک نیاز است، حالا این محرک میتواند در اقتصاد کلان باشد یا هاوینگ بعدی در سال 2024.

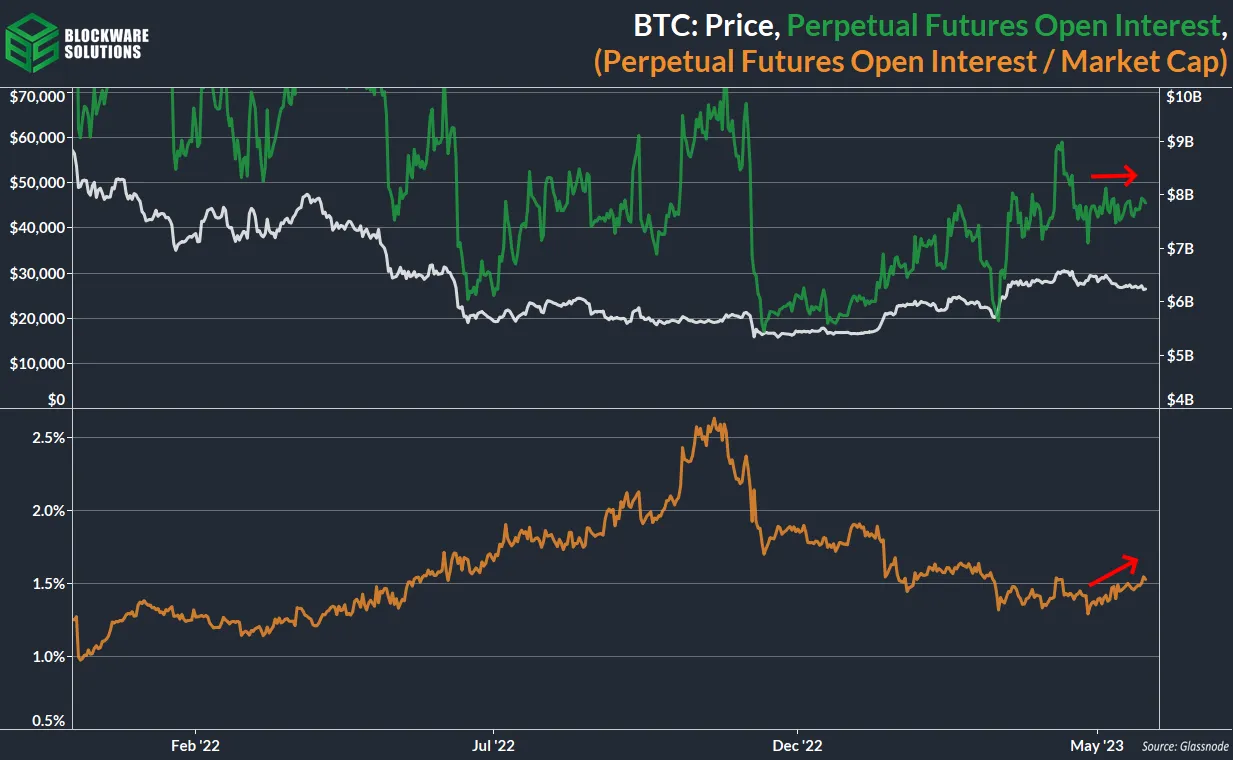

در بازار مشتقات اما، در این مدت اتفاق غیر معمول یا نگرانکنندهای رخ نداده است. حجم معاملات باز بازار آتی در ماه گذشته تقریباً بدون تغییر باقی مانده است. در مبنای تعدیل شده با مارکت کپ هم در این مدت اندکی صعود داشته که البته منطقی است، چرا که قیمت در این مدت اندکی ریزش داشته است.

هنوز شاهد هجوم تریدرها برای باز کردن قراردادهای مشتقات نیستیم. عدم تغییر حجم معاملات باز، مخصوصاً در زمان حرکت افقی و خنثی قیمت، یعنی قراردادهای موجود هنوز باز ماندهاند و از آنجایی که این قراردادها به صورت دائمی هستند، زمان سررسید هم ندارند.

از این رو به احتمال زیاد یک رویداد لیکوئیداسیون بزرگ خواهیم داد که به خاطر حرکت قیمت به هر دو طرف روی خواهد داد. البته اشتباه نکنید، هر زمان که یک محرک برای قیمت وجود داشته باشد، قراردادهای آتی هم مثل همیشه لیکوئید میشوند. ولی این لیکوئیدها در واکنش به این محرک روی میدهند، نه به خاطر خود محرکها. این احتمال هم وجود دارد که نوسان بیشتر باعث افزایش حجم معاملات هم بشود، چیزی که باید در هفتههای آینده به آن توجه کنیم.

استخراج بیت کوین

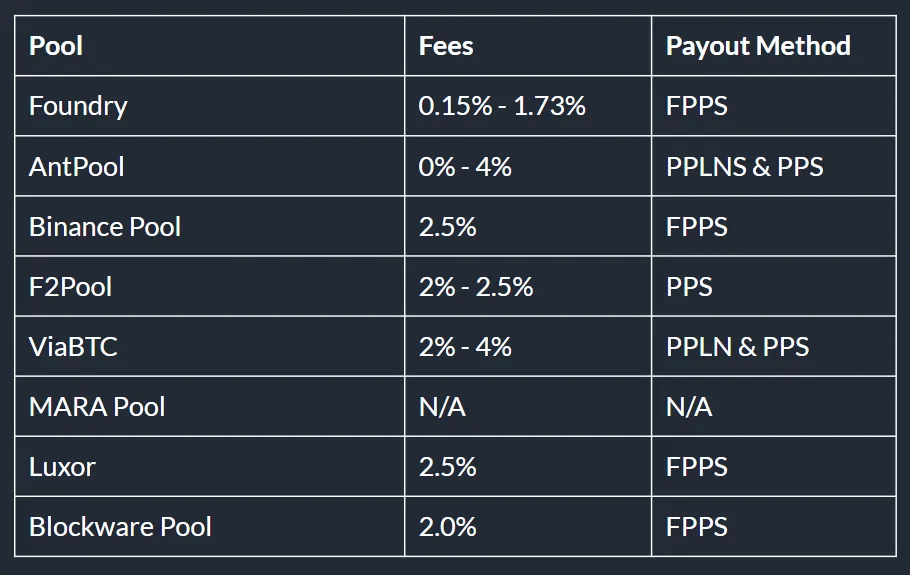

تا حدود یک ماه پیش، Foundry به خاطر ارائه کارمزد 0 درصدی برای FPPS (پرداخت کامل بر سهم)، محبوبترین استخر ماینینگ بود. این یعنی هیچ مبلغی از پرداختهای ماینرها کاسته نمیشد و Foundry با در نظرگیری همه ریسک شانس بلاکها، از ماینرهای خود کارمزدی دریافت نمیکرد. حالا اما این وضعیت تغییر کرده و Foundry کارمزدهای خود را افزایش داده است.

در طول سالهای آینده، باید دید که صنعت استخرهای ماینینگ به چه صورت توسعه خواهند یافت. در طول چند سال اخیر، رقابت برای کاهش کارمزد دریافتی شدت گرفته بود ولی Foundry ثابت کرد که کارمزد 0 درصدی تداوم زیادی نخواهد داشت.

خبر بد برای ماینرهای بیت کوین این است که کارمزد تراکنشها از زمان اوج خود در سال 2023 که به خاطر افزایش محبوبیت اوردینالها در هفتههای اخیر ایجاد شده بود، فاصله زیادی گرفته است.

بیت کوین در طول تاریخ خود، سه جهش عظیم در کارمزد تراکنش را تجربه کرده است. مورد اول در زمان ثبت قله قیمت در روند صعودی سال 2017 بود و مورد دوم هم در روند صعودی سال 2021 ثبت شد. مورد سوم هم با موج محبوبیت اوردینالها در سال 2023 ثبت شده است.

سوال مهمی که ایجاد میشود، این است که وضعیت کارمزدها در طول سال جاری به چه صورت خواهد بود. آیا بار دیگر شاهد افزایش محبوبیت اوردینالها و در نتیجه کارمزد تراکنشها خواهیم بود یا این فقط یک پدیده زودگذر بود؟ زمان پاسخ این پرسش را مشخص خواهد کرد ولی به نظر میرسد که تقاضای با ثبات و مداوم برای فضای بلاک بیت کوین از تراکنشهای بیت کوین ایجاد میشود نه اوردینالها.

نمودار زیر هم بر اساس گزارش گرانش انرژی بیت کوین به نمایش در آمده است. این شاخص ارتباط بین قیمت بیت کوین و هزینه تولید آن را مدل سازی می کند. این مدل تصویر سازی کف سازی و بیش خرید بودن بیت کوین را به خوبی انجام میدهد.

منبع : Blockware Intelligence

پاسخها