بیت کوین، که پس از بحران مالی جهانی سال ۲۰۰۸ پا به عرصه وجود گذاشت، با بهرهگیری از فناوری نوآورانه بلاک چین، به عنوان یک دارایی دیجیتال شفاف و غیرمتمرکز عمل میکند. این مفهوم از “پول الکترونیکی همتا به همتا” به یک ذخیره ارزش انعطافپذیر تکامل یافته است که توسط کد منبع باز و اصول ریاضی پشتیبانی میشود و تراکنشهای امن و با حداقل اعتماد را بدون نیاز به واسطه مرکزی تضمین میکند. بیت کوین اولین دارایی دیجیتالی بومی است و ظهور آن، آغازگر دوران مالی دیجیتال بود.

بلاک چین بیت کوین یک دفتر کل توزیع شده است که یک سیاست پولی شفاف، قابل پیشبینی و غیرقابل تغییر را تضمین میکند. این ویژگی باعث شده است که بسیاری آن را به عنوان «طلای دیجیتال» معرفی کنند. بیت کوین ویژگیهای سنتی طلا را به عنوان یک ذخیره ارزش غیرحاکمیتی با عرضه محدود به ارث میبرد، اما در عین حال از جهات بسیاری از طلا پیشی میگیرد. در حالی که ویژگیهای طلا مانند بیت کوین باعث شده است که از آن به عنوان ابزاری برای مقابله با سیاستهای پولی بانک مرکزی یا تورم استفاده شود، بیت کوین نسبت به طلا قابل حملتر، قابل تأییدتر، قابل انتقالتر و قابل تقسیمتر است.

چرا بیت کوین به یک سبد سرمایه گذاری تعلق دارد؟

بیت کوین تنها دارایی در جهان است که کمیاب بوده و عرضه آن ثابت است. کد زیربنایی آن نحوه ایجاد بیت کوین جدید و حداکثر تعداد بیت کوین موجود (21 میلیون) را کنترل میکند. این کد همزمان توسط یک شبکه غیرمتمرکز متشکل از هزاران اپراتور گره مستقل در سراسر جهان اجرا می شود. بیت کوین دارای عرضه غیرقابل انعطاف در برابر قیمت است، به این معنی که تغییر قیمت بر میزان انتشار عرضه آن تأثیر نمیگذارد. به عبارت سادهتر، عرضه بیت کوین شفاف و غیرقابل تغییر است؛ کاملاً محدود، به صورت الگوریتمی کدگذاری شده و تحت حاکمیت یک جامعه جهانی از مشارکتکنندگانی است که به ارزشهای بنیادین بلندمدت بیت کوین برای افراد اعتقاد دارند.

عرضه نهایی ثابت بیت کوین در کد آن به شکل “نصف شدن پاداش استخراج“ هر چهار سال اتفاق می افتد. تقریباً هر چهار سال یکبار، نرخ بیت کوین تازه استخراج شده نصف میشود. این رویداد تا حدود سال 2140 ادامه خواهند یافت، زمانی که انتظار میرود آخرین بیت کوین جدید استخراج شود. نتیجه این اتفاق، تأثیر فصلی روی قیمت بیت کوین ایجاد کرده است، همانطور که در نمودار 3 نشان داده شده است.

در جهانی که با تورم سرسخت، کاهش ارزش پول، سیاستهای مالی متناقض و افراطی، افزایش چندقطبی شدن و دیگر چالشهای اقتصادی کلان دست به گریبان است، ماهیت غیرحاکمی، شفاف و قابل پیشبینی بیت کوین به چشم میآید. ویژگیهای بنیادی بیت کوین ممکن است در بلندمدت به آن کمک کند تا به عنوان یک ابزار پوشش ریسک در برابر ابهامات جهانی برای سبدهای سرمایهگذاری عمل کند.

به لحاظ تاریخی، همبستگی بیت کوین نسبت به داراییهای کلان تثبیتشده، بهطور متوسط، در محدوده +/- ۰٫۳۰ حول صفر قرار میگیرد. در طول تاریخ ۱۴ ساله خود، بیت کوین همبستگی بسیار پایین یا حتی کمی منفی با اکثر طبقات دارایی جهانی عمده، از جمله S&P 500، Russell 2000، شاخص MSCI ACWI، شاخص اوراق قرضه US Agg، کالاهای Bloomberg، طلا و شاخص دلار آمریکا (نمودار 5 را ببینید) نشان داده است. این همبستگیهای معمولاً پایین با طبقات دارایی اصلی همراه با مشخصات بازده نامتقارن بیت کوین، باعث شده است که بیت کوین هنگام اضافه شدن به سبدهای سنتی، نتایج بهبوددهندهی بازده را نشان دهد.

اگرچه بیت کوین از داراییهای سنتی پرنوسانتر است، اما با افزایش پذیرش، نوسان واقعی ۳۰ روزه آن همچنان کاهش مییابد. در حالی که بسیاری بیت کوین را یک دارایی ریسکی و همبستهتر با سهام میبینند، ما پیشبینی میکنیم که رفتار قیمت بیت کوین در بلندمدت شبیه به سایر ذخایر ارزش غیرفیاتی، مانند طلا، باشد.

بیت کوین هنوز یک دارایی نوظهور است، بنابراین هیچ تضمینی وجود ندارد که رابطه فعلی بازده آن با طبقات دارایی سنتی در آینده نیز ادامه یابد، اما تحقیقات ما نشان میدهد که بیت کوین ممکن است نقش تأثیرگذاری در یک سبد سرمایهگذاری متنوع داشته باشد. با ترکیب منحصر به فرد کمبود، پتانسیل برای بازدهی قابل توجه و نقش به عنوان یک ابزار پوشش ریسک در برابر ابهامات کلان جهانی، بیت کوین جایگاه خود را به عنوان یک دارایی ضروری در یک سبد سرمایهگذاری متنوع تثبیت کرده است.

چگونگی تخصیص سرمایه به بیت کوین

اکنون به صورت بنیادی نقش بیت کوین در سبد سرمایهگذاری یک فرد را درک میکنیم: پوشش ریسک در برابر ابهامات مالی جهانی؛ کالای دیجیتال کمیاب، امن و با قیمت انعطافناپذیر که همچنین ویژگیهای قابل حمل بودن را برای عملکرد به عنوان پول دارد. از نظر کمی، اکنون نقش بیت کوین به عنوان یک عامل تنوعبخش در سبد سرمایهگذاری را نیز میدانیم. در مرحله بعد، میخواهیم چگونگی تقویت سبد سرمایهگذاری توسط بیت کوین و نحوه تفکر در مورد تخصیص سرمایه را بیشتر بررسی کنیم.

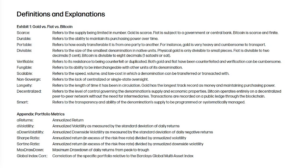

برای انجام تست خود، با یک سبد سرمایهگذاری پایه با ۵۵٪ سهام (شاخص S&P ۵۰۰)، ۳۵٪ درآمد ثابت (شاخص اوراق قرضه کل ایالات متحده بلومبرگ) و ۱۰٪ کالاها (شاخص کالاهای بلومبرگ) (“سبد پایه”) شروع کردیم که هر سه ماه یکبار به این اوزان هدف متعادل میشود. به نظر ما، یک دوره پنج ساله بازنگری، چشماندازی جامع و در عین حال محافظهکارانه برای ارزیابی تأثیر احتمالی بیت کوین بر روی یک سبد سرمایهگذاری متنوع ارائه میدهد. این دوره نمونه شامل گاوچران سال ۲۰۱۷ نمیشود، اما شامل دو «زمستان کریپتو» و بالاترین نقاط قیمتی ثبت شده در سال ۲۰۲۱ است. به نظر ما، مهم بود که یک نمونه نماینده از اوجگیریها، سقوطها و نوسانات بیت کوین را در نظر بگیریم، در حالی که تأثیرات پایه ناشی از سطوح قیمت بیت کوین قبل از ۲۰۱۸ را نیز حذف کنیم.

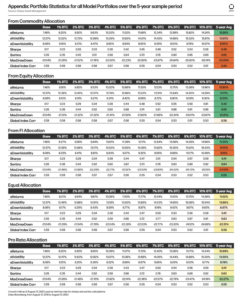

برای انجام یک تحلیل جامع، ما سبدهایی با تخصیص بیت کوین از 1% تا 10% ایجاد کردیم که به طور کامل از بخش کالاها، تماماً از بخش سهام، تماماً از بخش درآمد ثابت، به طور مساوی در هر سه بخش و متناسب با اندازه از هر سه بخش، در مجموع پنجاه مدل سبد ایجاد کردیم.

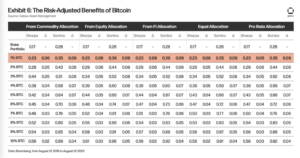

در تمام سناریوها، تحلیل ما نشان می دهد که بهترین رویکرد برای ساخت سبد، “خارج شدن از صفر” زمانی است که صحبت از تخصیص بیت کوین می شود. صرف نظر از اینکه تخصیص مجدد از کجا انجام می شود، همه سبدهایی که ما تحلیل کردیم از تخصیص به بیت کوین در طول دوره مشاهده سود بردند. در واقع، قویترین بهبود حاشیهای به بازده تعدیلشده ریسک سبد، اندازهگیری شده با نسبتهای شارپ و سورتینو، زمانی رخ داد که از تخصیص 0% به 1% منتقل شد.

اما در حالی که “خروج از صفر” واضح است، تعیین “چگونگی خروج از صفر” به همان اندازه اهمیت دارد. پس از اینکه یک سرمایهگذار تصمیم به تخصیص به بیت کوین گرفت، باید سرمایه را برای تخصیص از کدام بخش سبد بردارد؟ بر اساس تحلیل ما از سبد پایه، تأمین مالی تخصیص بیت کوین از بخش سهام، بیشترین بهبود سبد را به لحاظ نوسانات سالانه کمتر، بازده تعدیلشده ریسک بالاتر (نسبت شارپ) و کاهشهای حداکثر پایینتر ارائه میدهد. به طور شهودی، این منطقی است، با توجه به همبستگی بالای بیت کوین با سهام در دوره نمونه مشاهده شده نسبت به سایر طبقات دارایی.

همه ترجیحات سرمایهگذاران یکسان نیست. تحمل ریسک یک سرمایهگذار ممکن است اندازه تخصیص بیت کوین و اینکه از کجا باید تخصیص مجدد انجام شود را تعیین کند. در نتیجه، سرمایهگذارانی که تمایل بیشتری به ریسکگریزی دارند، ممکن است از تخصیص مجدد از سهام خود نیز سود ببرند.

برعکس، سرمایهگذاران ریسکپذیر که بر بازده مطلق تمرکز دارند، ممکن است ترجیح دهند از بخش درآمد ثابت خود به بیت کوین تخصیص دهند. تحلیل ما نشان میدهد که تأمین مالی تخصیص بیت کوین از درآمد ثابت ممکن است به طور متوسط بازده سالانه بالاتری را برای سرمایهگذاران به همراه داشته باشد، اما این امر به قیمت پذیرفتن بالاترین ریسک، همانطور که با نوسانات سالانه متوسط سنجیده میشود، انجام میشود.

رویکردی دیگر به سؤال تخصیص مجدد، بررسی روشهای بازتعادل پویا است. از آنجایی که دوره نمونه پنج ساله برای تحلیل ما نسبت به یک افق سرمایهگذاری بلندمدت کوتاه است، ممکن است شروع یک تخصیص بیت کوین به صورت متناسب در کل سبد منطقی باشد. بر اساس تحلیل ما، این چارچوب تخصیص، به طور متوسط، منجر به برخی از قویترین آمارهای کلی سبد شد. ضمیمه این مقاله حاوی جزئیات بیشتر است.

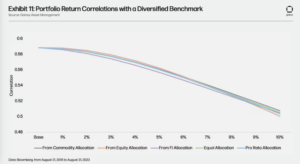

یک نکته نهایی در مورد چارچوب تخصیص، ما را به نقش بیت کوین به عنوان یک عامل متنوعکننده بازمیگرداند. به عنوان یک دارایی مستقل، آشکار است که بیت کوین با اکثر طبقات دارایی اصلی همبستگی کمی دارد. با این حال، مهم است که نشان دهیم بیت کوین میتواند توانایی خود را برای تنوعبخشی در زمینه سبد حفظ کند. برای آزمایش این موضوع، سبد پایه خود را گرفتیم و همبستگی بازده آن را با بازده یک معیار چند دارایی جهانی گسترده – شاخص Barclays Global Multi-Asset – محاسبه کردیم. سپس، همبستگی بازده هر یک از سبدهای مدل خود را با بازده همین معیار محاسبه کردیم تا مشخص کنیم که آیا افزودن بیت کوین به سبد پایه ما، تنوعبخشی به سبد را ارائه میدهد یا خیر. نتایج نشان میدهند که بیت کوین نه تنها به تنوعبخشی بیشتر سبد کمک میکند، بلکه با افزایش تخصیص بیت کوین، توانایی آن در تقویت تنوعبخشی سبد نیز افزایش مییابد.

صرف نظر از دیدگاههای بنیادین افراد نسبت به بیت کوین، تحلیل ما به وضوح نشان میدهد که بیت کوین بازده تعدیلشده ریسک و تنوعبخشی سبد پایه ما را بهبود بخشیده است. استفاده از یک چارچوب تخصیص دارایی استراتژیک برای بیت کوین میتواند منجر به چندین رویکرد شود. با این حال، در طول دوره نمونه پنج ساله ما، تخصیص به بیت کوین از بخش سهام سبد پایه منجر به قویترین بازده تعدیلشده ریسک، کمترین نوسانات و کمترین کاهش شد.

مهمتر از همه، “خروج از صفر” نه تنها محتاطانه است، بلکه برای سرمایهگذارانی که به دنبال تنوعبخشی و عملکرد قوی هستند، ضروری است. در واقع، ادغام بیت کوین در سبدهای سرمایهگذاری سنتی دیگر یک شرطبندی سوداگرانه نیست، بلکه رویکردی آیندهنگر به برنامهریزی مالی جامع و حفظ ثروت است.

پاسخها