مقدمه و چشمانداز کلان؛ برخورد تایتانها در عصر دیجیتال

ایالات متحده آمریکا در نیمه اول قرن بیست و یکم، در کانون یک طوفان کامل اقتصادی و ژئوپلیتیک قرار گرفته است. از یک سو، میراث سنگین سیاستهای مالی انبساطی، جنگهای طولانیمدت و بحرانهای مالی پیدرپی، کوهی از بدهی را بر دوش این ابرقدرت اقتصادی گذاشته است که اکنون از مرز ۳۶ تریلیون دلار عبور کرده و با شتابی نگرانکننده به سمت ارقام بالاتر حرکت میکند. از سوی دیگر، ظهور فناوری بلاکچین و داراییهای دیجیتال، به رهبری بیتکوین، انحصار تاریخی پولهای فیات (بدون پشتوانه) را به چالش کشیده است. در این تقاطع تاریخی، بازگشت دونالد ترامپ به قدرت و طرح جسورانه او برای ادغام این دو دنیا – یعنی استفاده از “طلای دیجیتال” برای حل مشکل “بدهی دلاری” – یکی از پیچیدهترین و پرریسکترین آزمایشهای اقتصادی مدرن را رقم زده است.

تریدینگهاوس در این مقاله با کالبدشکافی دقیق دادههای مالی، اسناد قانونی و روندهای بازار، تلاش میکند تا به عمق این استراتژی نفوذ کند. سوالات بنیادینی که در این گزارش به آنها پاسخ خواهیم داد عبارتند از:

- آیا بدهی آمریکا واقعاً ناپایدار است؟

- مکانیسم دقیق طرح “ذخیره استراتژیک بیتکوین” چیست و چگونه با قوانین فدرال رزرو تعامل میکند؟

- چرا اقتصاددانان برجسته نسبت به پیامدهای تورمی این طرح هشدار میدهند؟

- و مهمتر از همه برای مخاطب هدف این پژوهش (فعالان بازار کریپتو)، چگونه ورود دولت آمریکا به عنوان یک بازیگر اصلی، ساختار ریسک و نوسان در بازار ارزهای دیجیتال را دگرگون خواهد کرد؟

تحلیل ما نشان میدهد که اگرچه ایده استفاده از بیتکوین به عنوان یک دارایی پوشش ریسک (Hedge) جذابیتهای تئوریک دارد، اما اجرای آن در مقیاس ملی، ایالات متحده را وارد یک قمار بزرگ میکند؛ قماری که در آن نوسانات بازار کریپتو مستقیماً بر اعتبار حاکمیتی دلار تأثیر میگذارد و میتواند چرخههای رونق و رکود را با شدتی بیسابقه به اقتصاد تحمیل کند.

تحلیل ساختاری بدهی ملی ایالات متحده

سیر تاریخی انباشت بدهی؛ از انقلاب تا بحران مدرن

برای درک وضعیت کنونی، باید نگاهی به ریشههای تاریخی بدهی آمریکا داشت. ایالات متحده از بدو تاسیس خود همواره با بدهی همراه بوده است. اولین بدهیهای ملی در جریان جنگ استقلال آمریکا (Revolutionary War) شکل گرفت که مبلغی معادل ۷۵ میلیون دلار بود و عمدتاً از سرمایهگذاران داخلی و دولت فرانسه برای تامین ملزومات جنگی استقراض شد. در طول قرنها، بدهی ملی به عنوان ابزاری برای تامین مالی جنگها، پروژههای زیربنایی و برنامههای اجتماعی عمل کرده است.

اما آنچه امروز شاهد آن هستیم، تغییری ماهوی در الگوی بدهی است. دادههای تاریخی نشان میدهد که در گذشته، بدهی در زمان جنگ افزایش مییافت و در دوران صلح و رونق اقتصادی کاهش پیدا میکرد. اما در دهههای اخیر، این الگو شکسته شده است. از سال ۲۰۰۲ تاکنون، دولت فدرال در هر سال مالی با کسری بودجه مواجه بوده است. این “کسری مزمن” (Chronic Deficit) باعث شده تا بدهی ملی نه به عنوان یک ابزار موقت، بلکه به عنوان یک ویژگی دائم و ساختاری اقتصاد آمریکا تثبیت شود.

وضعیت بحرانی ۲۰۲۴-۲۰۲۵: تحلیل دادههای خزانهداری

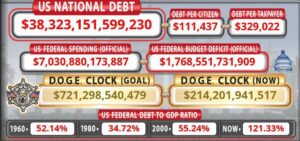

بررسی آمارهای اخیر خزانهداری آمریکا تصویری نگرانکننده ارائه میدهد. در اکتبر ۲۰۲۵، دولت فدرال کسری بودجهای معادل ۲۱۹ میلیارد دلار را ثبت کرد. حتی با تعدیل زمانبندی پرداختها، این کسری همچنان ۱۱۲ میلیارد دلار بود. نکته قابل تأمل اینجاست که علیرغم افزایش درآمدهای مالیاتی ناشی از تعرفههای گمرکی و مالیات بر درآمد، رشد هزینهها و بهویژه “هزینه بهره بدهی”، هرگونه مازاد درآمد را میبلعد.

سال مالی ۲۰۲۵ با کسری ۱.۸ تریلیون دلاری به پایان رسید. اگرچه این رقم نسبت به سال قبل اندکی (۲ درصد) کاهش داشت، اما همچنان نشاندهنده شکافی عظیم میان دخل و خرج دولت است. در این سال، درآمدهای دولت به ۵.۲ تریلیون دلار رسید (افزایش ۶ درصدی)، اما مخارج نیز به ۷.۰ تریلیون دلار (افزایش ۴ درصدی) بالغ شد.

شاخصهای کلیدی بودجه فدرال در سال مالی ۲۰۲۵

| شاخص اقتصادی | مقدار (تریلیون دلار) | تغییر نسبت به سال قبل | توضیحات و تحلیل |

| کل درآمدها (Receipts) | 5.2 | 6% | افزایش ناشی از مالیات بر درآمد و تعرفههای گمرکی جدید دولت ترامپ |

| کل مخارج (Outlays) | 7.0 | 4% | فشار ناشی از هزینههای تامین اجتماعی، سلامت و بهره بدهی |

| کسری بودجه (Deficit) | 1.8 | -2% | کسری همچنان در سطوح تاریخی بالا باقی مانده است |

| بدهی کل (Total Debt) | > ۳۷.۰ | — | عبور از مرز روانی ۳۷ تریلیون دلار در آگوست ۲۰۲۵ |

ناپایداری ساختاری: مسیری به سوی پرتگاه

دفتر بودجه کنگره (CBO) و دیوان محاسبات آمریکا (GAO) صراحتاً اعلام کردهاند که ایالات متحده در یک “مسیر مالی ناپایدار” (Unsustainable Fiscal Path) قرار دارد. مفهوم ناپایداری در اینجا به معنای رشد سریعتر بدهی نسبت به رشد اقتصاد (GDP) است.

بدهی عمومی آمریکا در حال حاضر نزدیک به ۱۰۰ درصد تولید ناخالص داخلی است و پیشبینی میشود تا سال ۲۰۲۷ به ۱۰۶ درصد برسد که بالاترین رکورد تاریخی از زمان جنگ جهانی دوم خواهد بود. اگر سیاستهای فعلی تغییر نکنند، این نسبت تا سال ۲۰۴۷ به ۲۰۰ درصد خواهد رسید. چنین وضعیتی پیامدهای ویرانگری خواهد داشت:

اثر جایگزینی (Crowding Out): استقراض دولت سرمایههای موجود در بازار را میمکد و سرمایهگذاری بخش خصوصی را کاهش میدهد که منجر به کاهش رشد اقتصادی و دستمزدها میشود.

فشار بر نرخ بهره: افزایش تقاضای دولت برای وام، نرخ بهره را بالا میبرد و خرید مسکن و خودرو را برای شهروندان دشوارتر میکند.

بحران اعتماد: در نقطهای، سرمایهگذاران ممکن است نسبت به توانایی دولت در بازپرداخت بدهی تردید کنند، که منجر به فرار سرمایه و سقوط دلار میشود.

در چنین فضایی است که راهحلهای نامتعارف مانند “استراتژی بیتکوین”، نه به عنوان یک انتخاب لوکس، بلکه به عنوان تلاشی مذبوحانه برای یافتن راه فرار از این بنبست ریاضی مطرح میشوند.

معماری نوین مالی

دونالد ترامپ که زمانی بیتکوین را “کلاهبرداری” و تهدیدی برای دلار میدانست، اکنون خود را پرچمدار انقلاب کریپتو معرفی میکند. این تغییر موضع ریشه در دو واقعیت دارد: اول، نیاز به جذب سرمایهگذاران و رأیدهندگان جوان و تکنولوژیک؛ و دوم، درک این واقعیت که ابزارهای سنتی مالی دیگر قادر به حل مشکل بدهی نیستند. ترامپ در کمپین انتخاباتی ۲۰۲۴ وعده داد که آمریکا را به “پایتخت کریپتوی جهان” تبدیل کند و مقررات سختگیرانه دوران بایدن را لغو نماید.

فرمان اجرایی: تأسیس ذخیره استراتژیک بیتکوین (SBR)

در مارس ۲۰۲۵، رئیسجمهور ترامپ با امضای یک فرمان اجرایی تاریخی، رسماً “ذخیره استراتژیک بیتکوین” (Strategic Bitcoin Reserve – SBR) و “انبار دارایی دیجیتال ایالات متحده” (U.S. Digital Asset Stockpile) را تأسیس کرد. این فرمان شامل بندهای کلیدی زیر است:

تغییر ماهیت داراییهای توقیفی: تا پیش از این، دولت آمریکا بیتکوینهای توقیف شده در پروندههای جنایی (مانند سیلک رود یا هک بیتفینکس) را در مزایده به فروش میرساند. فرمان جدید الزام میکند که این داراییها به عنوان “ذخیره استراتژیک” نگهداری شوند و فروش آنها ممنوع است.

تفکیک بیتکوین و آلتکوینها: فرمان اجرایی دو دسته دارایی را تعریف میکند:

ذخیره استراتژیک بیتکوین: مختص بیتکوین به عنوان “طلای دیجیتال” و دارایی ذخیره اصلی.

انبار دارایی دیجیتال: شامل سایر ارزهای دیجیتال (مانند اتریوم، تتر و غیره) که در اختیار دولت است. این تفکیک نشاندهنده دیدگاه خاص دولت ترامپ نسبت به بیتکوین به عنوان یک کالای استراتژیک (Commodity) متمایز از سایر کریپتوهاست.

ساختار مدیریتی: وزارت خزانهداری موظف به ایجاد دفتری برای مدیریت این داراییها، حسابرسی دقیق و ارائه گزارش منظم به کاخ سفید شده است.

قانون بیتکوین ۲۰۲۵ (BITCOIN Act): زیرساخت قانونی

سناتور سینتیا لومیس (Cynthia Lummis)، همپیمان اصلی ترامپ در کنگره، لایحهای با عنوان “قانون بیتکوین ۲۰۲۵” (S.954) را ارائه کرده است که جزئیات اجرایی و تأمین مالی این طرح را مشخص میکند.

مکانیسم خرید ۱ میلیون بیتکوین: یکی از جاهطلبانهترین بخشهای این قانون، برنامه خرید ۱ میلیون بیتکوین طی ۵ سال است. این مقدار معادل ۵ درصد از کل عرضه نهایی بیتکوین (۲۱ میلیون) است. هدف از این کار، ایجاد یک “دیوار آتش” در برابر تورم و نوسانات دلار است.

نوآوری در تأمین مالی: بازقیمتگذاری طلا (Gold Revaluation): شاید مهمترین و کمتر بحثشدهترین بخش این طرح، نحوه تأمین پول برای خرید این بیتکوینهاست. قانون پیشنهاد میکند که از “گواهیهای طلا” فدرال رزرو استفاده شود. در حال حاضر، فدرال رزرو طلای آمریکا را با قیمت تاریخی و دفتری ۴۲.۲۲ دلار در هر اونس ارزشگذاری میکند، در حالی که قیمت بازار بیش از ۲۶۰۰ دلار است. طرح لومیس پیشنهاد میکند که:

- فدرال رزرو بخشی از طلاها را با قیمت روز بازار تجدید ارزیابی کند.

- تفاوت ارزش دفتری و ارزش بازار (که مبلغ عظیمی خواهد بود) به عنوان سود شناسایی شود.

- این سود برای خرید بیتکوین هزینه شود، بدون اینکه نیاز به چاپ پول جدید یا افزایش مالیات باشد.

این مکانیسم عملاً تبدیل “سود تحققنیافته طلا” به “دارایی واقعی بیتکوین” است.

مقایسه ذخایر استراتژیک سنتی و پیشنهادی

| ویژگی | ذخیره استراتژیک نفت (SPR) | ذخیره طلا | ذخیره استراتژیک بیتکوین (SBR) |

| هدف اصلی | مقابله با شوک عرضه انرژی | پشتوانه پول ملی و ثبات مالی | پوشش ریسک بدهی و تورم |

| منبع تأمین | خرید فیزیکی و ذخیره در غارها | استخراج تاریخی و خرید | توقیف قضایی + خرید از بازار (طرح لومیس) |

| قابلیت نقدشوندگی | متوسط (نیاز به حمل و نقل) | بالا (بازار جهانی طلا) | بسیار بالا (دیجیتال و آنی) |

| ریسک اصلی | فسادپذیری و هزینه نگهداری | نوسان قیمت و هزینه امنیت | نوسان شدید قیمت و امنیت سایبری |

تحلیل اقتصادی؛ آیا بیتکوین واقعاً میتواند بدهی را پرداخت کند؟

ادعای اصلی ترامپ این است: “ما به آنها (طلبکاران) کمی بیتکوین میدهیم و بدهی ۳۵ تریلیون دلاری را پاک میکنیم”. اما آیا ریاضیات از این ادعا پشتیبانی میکند؟

در حال حاضر، ارزش کل بازار بیتکوین حدود ۲ تا ۳ تریلیون دلار است. حتی اگر آمریکا تمام بیتکوینهای جهان را بخرد، باز هم نمیتواند بدهی ۳۷ تریلیون دلاری را فوراً پرداخت کند. اما استراتژی بر پایه “رشد آتی” استوار است.

شرکت سرمایهگذاری VanEck مدلی ارائه داده است که نشان میدهد اگر دولت آمریکا ۱ میلیون بیتکوین (۵٪ عرضه) را در اختیار بگیرد و قیمت بیتکوین با نرخ رشد مرکب سالانه (CAGR) ۲۵٪ افزایش یابد:

- تا سال ۲۰۴۹، قیمت هر بیتکوین به حدود ۲۱ میلیون دلار خواهد رسید.

- ارزش ذخیره بیتکوین آمریکا به ۲۱ تریلیون دلار میرسد.

- در آن زمان، بدهی ملی (با فرض رشد ۵٪ سالانه) به ۱۱۶ تریلیون دلار رسیده است.

- بنابراین، بیتکوین میتواند حدود ۱۸٪ از کل بدهی را پوشش دهد.

تحلیل: این مدل نشان میدهد که بیتکوین به تنهایی نمیتواند بدهی را “صفر” کند، اما میتواند به عنوان یک دارایی با رشد بالا، بخش قابل توجهی از بار بدهی را جبران کند. این یک استراتژی “پوشش ریسک نامتقارن” است؛ هزینه اولیه پایین برای خرید بیتکوین، در برابر پتانسیل رشد نمایی آن.

انتقادات ساختاری: تورم و بیثباتی

اقتصاددانان برجسته مانند “دین بیکر” (Dean Baker) و برندگان نوبل مانند “یوجین فاما” (Eugene Fama) به شدت نسبت به این طرح بدبین هستند. استدلالهای مخالفان عبارتند از:

ماهیت تورمزا: بیکر استدلال میکند که تزریق پول به بازار کریپتو بدون ایجاد ارزش افزوده تولیدی، مشابه چاپ پول بیپشتوانه است و میتواند تورم را تشدید کند.

نوسان ذاتی: فاما هشدار میدهد که بیتکوین فاقد ارزش ذاتی است و ارزش آن صرفاً بر اساس تقاضای سفتهبازانه تعیین میشود. گره زدن اعتبار ملی آمریکا به چنین دارایی ناپایداری، خودکشی اقتصادی است.

تضعیف دلار: منتقدان معتقدند که ایجاد ذخیره بیتکوین سیگنالی به جهان میدهد که آمریکا دیگر به دلار خود اعتماد ندارد. این میتواند روند “دلارزدایی” (De-dollarization) را تسریع کند.

نقش استیبلکوینها: نجاتدهنده پنهان

در حالی که بحثها بر سر بیتکوین داغ است، تحقیقات شرکت ARK Invest نشان میدهد که “استیبلکوینها” (مانند USDT و USDC) ممکن است متحد واقعی بدهی آمریکا باشند. با کاهش تقاضای خارجی (از سوی چین و ژاپن) برای اوراق قرضه آمریکا، صادرکنندگان استیبلکوین به یکی از بزرگترین خریداران اوراق خزانهداری تبدیل شدهاند. تتر (Tether) به تنهایی بیش از ۱۲۰ میلیارد دلار اوراق قرضه آمریکا را در اختیار دارد. بنابراین، استراتژی ترامپ ممکن است دو لبه داشته باشد: حمایت از بیتکوین برای رشد سرمایه، و حمایت از استیبلکوینها برای تضمین تقاضای اوراق بدهی.

دینامیک بازار و ریسک سیستماتیک؛ ظهور “نهنگ دولتی”

ورود دولت آمریکا به بازار کریپتو، قاعده بازی را تغییر میدهد. دولت دیگر یک “ناظر” (Regulator) نیست، بلکه یک “مشارکتکننده” (Participant) و در واقع بزرگترین “نهنگ” (Whale) بازار است. این موضوع ریسکهای جدیدی را ایجاد میکند.

تحلیل زمانی ۲۰۲۵: سال نوسان و وحشت دادههای بازار در سال ۲۰۲۵ نشان میدهد که چگونه اخبار مربوط به ذخیره استراتژیک، نوسانات شدیدی را ایجاد کرده است.

مارس ۲۰۲۵: پس از امضای فرمان اجرایی، بازار ابتدا با هیجان روبرو شد، اما سپس به دلیل عدم شفافیت در مورد نحوه خرید (آیا دولت از بازار باز میخرد یا فقط توقیف میکند؟) قیمت اصلاح شد.

می تا آگوست ۲۰۲۵: با انتشار شایعاتی مبنی بر خرید فعالانه، بیتکوین رکوردهای پیاپی زد و در آگوست به ۱۲۴,۰۰۰ دلار رسید.

اکتبر ۲۰۲۵ (سقوط بزرگ): این نقطه عطف مهمی است. بیتکوین پس از رسیدن به قله ۱۲۶,۰۰۰ دلار، ناگهان سقوط کرد و به زیر ۹۰,۰۰۰ دلار رسید. دلیل این سقوط ترکیبی از عوامل بود: اعلام تعرفههای جدید ترامپ که ترس از رکود جهانی را برانگیخت، و لیکوئید شدن ۱۹ میلیارد دلار پوزیشنهای اهرمی که بر روی حمایت دولت شرط بسته بودند.

رویدادهای کلیدی بازار کریپتو در سال ۲۰۲۵ و واکنش قیمت

| تاریخ | رویداد | واکنش قیمت بیتکوین | تحلیل علت |

| مارس ۲۰۲۵ | امضای فرمان اجرایی SBR | کاهش موقت | ابهام در نحوه اجرا و ناامیدی تریدرها |

| می ۲۰۲۵ | ثبت رکورد جدید | صعود به ۱۱۱,۰۰۰ دلار | خوشبینی به خرید دولتی |

| آگوست ۲۰۲۵ | اوج تابستانی | صعود به ۱۲۴,۰۰۰ دلار | جریان ورود سرمایه نهادی |

| اکتبر ۲۰۲۵ | شوک تعرفهها و لیکوئیدیشن | سقوط به ۸۸,۰۰۰ دلار | مارجین کالهای گسترده و ترس کلان اقتصادی |

چند برابر شدن ریسک بازار

کاربر در پرسش خود به درستی اشاره کرده است که این کار “ریسک بازار را چند برابر میکند”. دلایل این امر عبارتند از:

تمرکزگرایی (Centralization Risk): اگر آمریکا ۵٪ بیتکوینها را داشته باشد، میتواند با تهدید به فروش، بازار را دستکاری کند. هر توییت رئیسجمهور یا وزیر خزانهداری میتواند میلیاردها دلار نوسان ایجاد کند.

هدفگیری ژئوپلیتیک: دشمنان آمریکا (مانند چین یا روسیه) ممکن است برای ضربه زدن به داراییهای آمریکا، حملات هماهنگی را برای دامپ (فروش ناگهانی) بیتکوین انجام دهند. بازار کریپتو به میدان جنگ نیابتی تبدیل میشود.

تضاد منافع: منتقدان هشدار میدهند که ترامپ و خانوادهاش منافع مالی شخصی در پروژههای کریپتویی دارند. این تضاد منافع میتواند منجر به تصمیماتی شود که به نفع “هولدرهای بزرگ” و به ضرر سرمایهگذاران خرد باشد.

ابعاد ژئوپلیتیک؛ جنگ سرد دیجیتال

واکنش روسیه و چین: تشکیل بلوک کریپتویی شرق

آمریکا تنها کشوری نیست که به فکر استفاده از کریپتو افتاده است. گزارشها حاکی از آن است که آنتون کوبیاکوف (Anton Kobyakov)، مشاور ارشد ولادیمیر پوتین، صراحتاً اعلام کرده است که آمریکا در حال تلاش برای “پاک کردن بدهی” خود با کریپتو است و روسیه باید پیشدستی کند. پیشنهاد روسیه، ایجاد یک سیستم پرداخت مبتنی بر “طلا و استیبلکوینها” برای کشورهای بریکس (BRICS) است تا وابستگی به دلار را کاهش دهند. این رقابت، بیتکوین را از یک دارایی تکنولوژیک به یک دارایی استراتژیک ملی تبدیل کرده است. اگر چین نیز تصمیم بگیرد ممنوعیتهای خود را لغو کرده و وارد رقابت ذخیرهسازی شود، شاهد یک “مسابقه تسلیحاتی بیتکوین” (Bitcoin Arms Race) خواهیم بود.

دلارزدایی یا تقویت دلار؟

پارادوکس استراتژی ترامپ در این است: طرفداران (مانند سناتور لومیس) معتقدند که بیتکوین به عنوان پشتوانه، دلار را تقویت میکند. اما منتقدان و رقبای جهانی معتقدند که این حرکت، اعتراف به ضعف دلار است و به کشورهای دیگر جسارت میدهد تا ذخایر دلاری خود را با بیتکوین جایگزین کنند.

ملاحظات فنی و حقوقی؛ میدان مین دیفای (DeFi)

وزارت خزانهداری در ارزیابی ریسک خود از امور مالی غیرمتمرکز (DeFi)، هشدار داده است که بازیگران مخرب (مانند کره شمالی) از این پلتفرمها برای پولشویی استفاده میکنند. چالش اصلی دولت آمریکا این است: چگونه میتواند خود بزرگترین دارنده بیتکوین باشد، اما همزمان پروتکلهای دیفای را که بیتکوین در آنها جریان دارد، محدود یا تحریم کند؟

مشکل “انتخاب برندگان” (Picking Winners)

در بخش “انبار دارایی دیجیتال”، دولت دارای مقادیر زیادی آلتکوین (مانند اتریوم، سولانا و غیره) است که از مجرمان توقیف شده است. نگهداری این داراییها به معنای حمایت ضمنی دولت از پروژههای خاصی است که پشتوانه شرکتی دارند. منتقدان میگویند این کار دخالت در بازار آزاد است و دولت نباید با نگهداری (و کاهش عرضه) توکنهای خاص، قیمت آنها را دستکاری کند.

نتیجهگیری نهایی:

بررسی جامع دادهها، قوانین پیشنهادی و واکنشهای بازار نشان میدهد که طرح “ذخیره استراتژیک بیتکوین” دونالد ترامپ، بیش از آنکه یک برنامه مدون اقتصادی برای بازپرداخت بدهی ۳۶ تریلیون دلاری باشد، یک مانور جسورانه سیاسی و ژئوپلیتیک است.

از نظر ریاضی، حتی با رشد نجومی قیمت، بیتکوین به تنهایی قادر به “پاک کردن” بدهی آمریکا نیست، اما میتواند به عنوان یک دارایی استراتژیک، قدرت مانور خزانهداری را افزایش دهد و بخشی از فشار تورمی را جذب کند. با این حال، هزینه این استراتژی بسیار گزاف است:

- افزایش ریسک سیستماتیک: بازار کریپتو اکنون گروگان سیاستهای کاخ سفید است. نوسانات دیگر تابع عرضه و تقاضای طبیعی نیستند، بلکه تابع تصمیمات سیاسی واشنگتن شدهاند.

- مشروعیتبخشی جهانی: آمریکا با این کار، مهر تایید نهایی را بر مشروعیت بیتکوین کوبید و راه را برای پذیرش آن توسط سایر بانکهای مرکزی (و حتی شرکتهای بزرگ) باز کرد.

- خطر حباب و سقوط: همبستگی (Correlation) میان بازارهای سنتی و کریپتو به حداکثر رسیده است. یک بحران در اوراق قرضه آمریکا اکنون مستقیماً به سقوط بیتکوین منجر میشود و بالعکس.

برای فعالان بازار و سرمایهگذاران، پیام این گزارش روشن است: دوران “بیتکوین به عنوان دارایی جدا از سیستم” (Uncorrelated Asset) به پایان رسیده است. بیتکوین اکنون در قلب سیستم مالی جهان میتپد و هر ضربان نامنظم اقتصاد آمریکا، لرزهای سهمگین بر پیکره بازار کریپتو خواهد انداخت. استراتژی موفق در این دوران، نه تعصب کورکورانه، بلکه رصد دقیق تحولات کلان سیاسی و مدیریت سختگیرانه ریسک است.

پاسخها