این هفته هم از آن هفتههای آرام و بسیار کسلکنندهای بود که قیمت اتریوم در آن تنها در یک محدوده 68 دلاری (3.6 درصدی) بین دو سطح 1861 و 1931 دلار نوسان کرد. به جز رشد کوچک و زودگذر قیمت اتر در روزهای پس از بروزرسانی شانگهای، نمودار ETH از اواسط مارس تا به امروز رفتاری خنثی و افقی داشته است.

تحلیل گلسنود بیت کوین: هفته 23 سال 2023

همزمان با تداوم حرکات خنثی نمودار، واگراییهای رو به رشدی هم در لایههای زیرین بازار مشاهده میشود که بسیاری از آنها خبر از بازگشت دیدگاه ریسکگریز از بازار میدهد. حجم معاملات هنوز بسیار پایین است و کاربری حوزه دیفای هم به طور روزافزونی کاهش یافته و ترجیح بازار هم بیشتر به سمت استیبل کوینها، مخصوصا تتر (USDT) متمایل شده است.

در این نسخه از تحلیل گلسنود، قصد داریم که این تغییرات زیر پوستی بازار را بررسی کرده و آنها را از دیدگاه آنچین و آفچین تحت ارزیابی و تحلیل قرار دهیم.

آربیتراژ خودکار

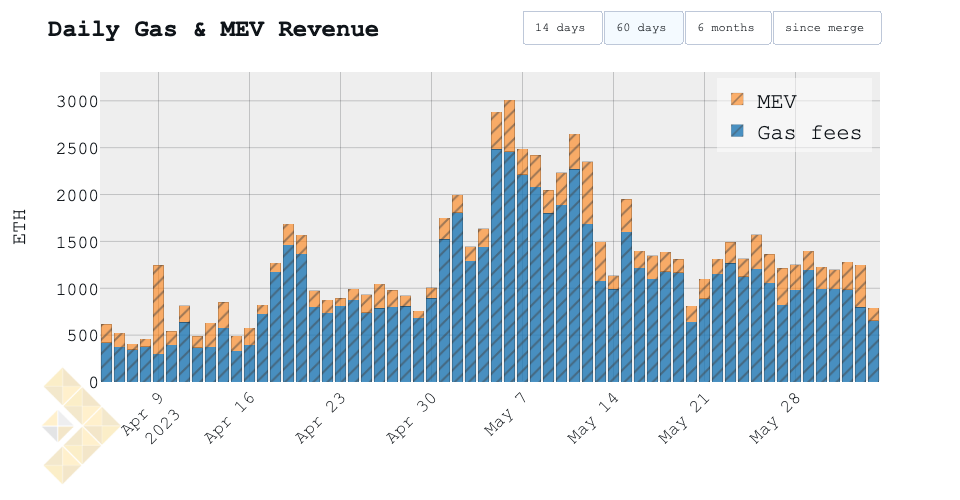

با اینکه قیمت اتریوم از اواسط مارس امسال، تقریباً بدون تغییر و خنثی بوده، ولی کارمزد تراکنشها (قیمت گَس یا Gas Price) در ماه مارس یه افزایش چشمگیر و بزرگ را تجربه کرد. کارمزد تراکنشها در این دوره حتی به قله 76 Gwei که مصادف با 1.14 دلار برای هر تراکنش اتریوم است، رسید. البته میانگین کارمزد تراکنش در اوایل ماه می حتی به 155 هم رسیده بود (مصادف با 6.53 دلار برای هر انتقال اتریوم)، که اندازه آن تقریباً به بزرگی چرخه صعودی 22-2021 است.

تعاملات با قراردادهای هوشمند حساسیت بسیار بیشتری به کارمزد تراکنش اتریوم دارند و می توانند هزینهای چندین برابر یک انتقال ساده اتر داشته باشند. مصرف گَس مرتبط با پروتکلهای دیفای در اواخر آپریل به میزان 270 درصد رشد داشت که مصرف روزانه گَس توسط این حوزه را به بیش از 20 میلیارد واحد میرساند.

اگر بخواهیم گس مصرفی دیفای را بر مبنای پروتکل تفکیک کنیم، به سرعت خواهیم فهمید که اصلیترین دلیل رشد فعالیت شبکه به خاطر افزایش معاملات در صرافیهای غیر متمرکز بوده است. Uniswap در این بین اصلیترین پلتفرم است که از آپریل امسال تاکنون رشد مصرف 388 درصدی را تجربه کرده و هم اکنون هم بین 7.7 تا 14.4 درصد کل تقاضای گس در شبکه اتریوم به این پلتفرم معاملات غیر متمرکز تعلق دارد.

کسانی که خبرها را دنبال میکنند، شاید تصور کنند که این افزایش فعالیت معاملات به خاطر هایپ اخیر میم کوینهای جدید مثل PEPE یا HEX باشد. اگرچه تحلیل دقیقتر حجم معاملات Uniswap میتواند جزئیات بیشتری به ما بدهد.

نمودار زیر شامل محبوبترین استخرهای Uniswap است که نشان میدهد بیشترین حجم معاملات در طول 30 روز گذشته، عمدتاً مرتبط به کوینهای بزرگی مثل اتریوم، استیبل کوینها، WBTC و مشتق استیکینگ کوین بیس یعنی cbETH است.

بعد از مقایسه آدرسهای 10 تریدر برتر با استفاده از سیستم لیبلبندی خود، متوجه شدیم که همگی به جز یک مورد مرتبط با باتهای MEV بودند. همچنین این بات با آدرس jaredfromsubway.eth مسئول بیش از 3 میلیارد دلار حجم معاملات در طول ماه گذشته است.

گرچه برای تعیین اینکه چه تعداد از استخرهای تریدرها در واقع ربات هستند، نیاز به تحقیقات بیشتری است ولی حجم تولیدی 10 تریدر برتر صرافی یونی سواپ به خوبی نشان میدهد که چه میزان از حجم معاملات این صرافی در واقع آربیتراژ خودکار هستند.

یک راه برای رسیدن به منطق این کار، بررسی فرصتهای عظیم آربیتراژ در میان صرافیهای غیر متمرکز شبکه اتریوم است:

- وقتی قیمت هر توکن ( به اضافه اسلیپج) تغییر میکند، در نهایت کارمزد تراکنش یک تراکنش آربیتراژ را معقول میکند.

- هر استخر DEX که آن توکن را میزبانی میکند، فرصتی برای ثبت یک تراکنش آربیتراژ فراهم می کند.

- بنابراین تعداد فرصتهای بالقوه تراکنش آربیتراژ نسبت به تعداد استخرهای نقدینگی DEX ها و تعداد توکنهای در دسترس معامله هم به صورت نمایی افزایش مییابد.

اگر فرض کنیم که بسیاری از رباتها مشغول آربیتراژ یا حملات ساندویچی هستند، میزان حجم معاملات «طبیعی» در Uniswap میتواند حدود دو سوم از کل فعالیت DEX ها را به خود اختصاص دهد.

با اینکه ممکن است فعالیت این رباتهای معاملاتی برای کاربر نهایی اتریوم مضر به نظر برسد، ولی برای اعتبارسنجهای این شبکه منافع خوبی دارد. در ماه گذشته، اعتبارسنجها نه تنها به خاطر افزایش کارمزد درآمد بیشتری کسب کردند، بلکه از پرداختهای تقویت MEV هم سود خوبی بردند. این پرداختها از تریدرها و رباتهایی گرفته میشوند که حاضر هستند برای جای دادن تراکنش خود در سودآورترین بلاک، پول بیشتری پرداخت کنند.

از بسیاری از جهات، این پدیده هم یک ترند مثبت و سازنده برای اترهای استیک شده به عنوان اصلیترین دارایی درون اکوسیستم اتریوم است. این پدیده همچنین یک نرخ بازده مبنا را ایجاد میکند که توکنها برای جذب سرمایه ورودی باید با هم رقابت کنند.

چرخش ریسک گریزی

همزمان با کاهش نقدینگی بازار، علائم قدرتمندی از چرخش سرمایه به سطوح پایینتر منحنی ریسک پذیری و ورود به استیبل کوینها و بیت کوین دیده میشود. اگر بخواهیم با بازار آتی اتریوم آغاز کنیم، میتوانیم دیدگاهی نسبت به مشارکت کنندگان بازار را فراتر از تریدرهای بومی کریپتو را که معمولاً در صرافیهای غیر متمرکز حضور دارند، به دست آوریم.

بعد از فروپاشی FTX، حجم معاملات آتی با سقوطی عظیم به 7.5 میلیارد دلار در روز رسید. البته حجم معاملات در روز 2023 بهبود یافته، گرچه میانگین 30 روزه آن (12.0 میلیارد در روز) هنوز فاصله زیادی با میانگین سالانه (21.5 میلیارد در روز) دارد.

بر خلاف افزایش فعالیت معاملات Uniswap، حجم معاملات آتی در طول ماه می هم کاهش یافت و این یعنی معاملات موسسات مالی و نقدینگی آنها در این روزها به شدت کمتر شده است.

همچنین میتوانیم بین بازارهای مبادله دائمی بیت کوین و اتریوم، یک روند حمایتی در سهم نسبی حجم معاملات ببینیم. با اینکه حجم معاملات بین دو دارایی در اواخر سال 2022 به برابری رسید، سهم نسبی اتریوم در حجم معاملات آتی در سال 2023 کاهش عظیمی داشت.

اتریوم هم اکنون 34.5 درصد از حجم معاملات بین دو دارایی برتر بازار را به خود اختصاص داده و این یعنی نقدینگی در حال حرکت به سمت پایین منحنی ریسک است و تریدرها در مبنای نسبی ترجیح میدهند که روی بیت کوین تمرکز کنند.

دادههای آنچین هم دیدگاه دیگری نسبت به جریان سرمایه و چرخش آن در بازار مارکت ارائه میدهد. نمودار زیر ارزش دلاری ورود و خروج اتریوم و استیبل کوینها به صرافیها را با هم مقایسه میکند. در طول اهرمزدایی عظیم سال 2022، ترجیح سرمایهگذاران یک تغییر اساسی را تجربه کرد و سهم اتریوم از جریان سرمایه با کاهشی شدید از 35 درصد به 10 درصد رسید.

در سال 2023 اما یک بازگشت قدرتمند را دیدیم که طی آن، سهم اتریوم از جریان سرمایه صرافیها به 25 درصد رسید. البته این روند در اوایل می تضعیف شد و همین امر میتواند نشاندهنده احتمال تغییر در تمایل سرمایهگذاران به ریسک باشد. احتمال دارد که سرمایهگذارانی که از جهشهای قدرتمند قیمت در سه ماهه اول سال سود بردند، حالا بخواهند که با بازگشت به استیبل کوین، سودهای خود را تثبیت کنند.

روش دیگری که میتواند این یافتهها را تأیید کنید، مقایسه جریان ورودی هر یک از این داراییها به صرافیها به عنوان معیاری برای سنجش فشار خرید و فروش است. در این مدل تحلیل ساده، فرض میکنیم که ورودیهای بیت کوین و اتریوم به صرافیها به عنوان فشار فروش و ورود استیبل کوینها هم به عنوان فشار خرید عمل میکنند.

مقادیر منفی این شاخص نشان میدهد که از اوایل آپریل 2023 شاهد سلطه فشار فروش بودهایم، زیرا مقدار ورودی بیت کوین و اتریوم به صرافیها از استیبل کوینها بیشتر بوده است. این یک تفاوت چشمگیر از قدرت قابل توجه فشار خرید در سه ماهه اول است. همانطور که میبینید، شروع تضعیف این نمودار در آپریل، با شروع دوره اصلاح قیمت همزمان بوده است.

به طور کلی، سرمایه در بازار ارز دیجیتال از طریق دو کوین برتر بازار، بیت کوین و اتریوم و همچنین استیبل کوینها جریان مییابد. بنابراین میتوانیم جهت جریان سرمایه جمعی را با مقایسه این دو شاخص به دست آوریم:

- کپ محقق شده بیت کوین و اتریوم (تغییر خالص ارزش کوینهای جا به جا شده در شبکه)

- موجودی در گردش برای استیبل کوینها (با محاسبه USDT، USDC، BUSD، TUSD و DAI)

با این کار میتوانیم ببینیم که جریان سرمایه ورودی به بازارهای کریپتو عمدتاً ناشی از افزایش ورود سرمایه به بیت کوین (4.47 میلیارد دلار/ماه) و بعد اتریوم (3.5 میلیارد دلار/ماه) بوده است. اگرچه بخشی از این جریان ورودی با حدود 1.2 میلیارد دلار / ماه خروج سرمایه با استیبل کوینها خنثی شده است، زیرا در هفتههای اخیر حجم بازخرید استیبل کوینها به شدت افزایش یافته است.

خروج سرمایه اخیر استیبل کوینها عمدتاً به خاطر رتبههای دوم (USDC) و سوم (BUSD) استیبل کوینهای بازار بوده که ارزش بازار هر کدام در سال 2023 به ترتیب 15.7 و 11.5 میلیارد دلار کاهش یافت. USDT موفق به جذب بخش عظیمی از این سرمایههای خروجی شده و توانسته با رسیدن به ارزش 83.1 میلیارد دلار، یک رکورد تاریخی جدید را ثبت کند.

این احتمال وجود دارد که این پدیده نشاندهنده یک واگرایی بزرگ باشد، زیرا در گذشته اکثر شرکتهای قانونی آمریکایی USDC را به USDT ترجیح میدادند.

حسن ختام مقاله امشب، بررسی واگرایی مشابهی است که در تغییر سالانه موجودی بیت کوین بر مبنای مناطق جغرافیایی دیده میشود. سهم عظیم اشخاص آمریکایی در سالهای 21-2020 کاملاً تغییر کرده و سهم موجودی آمریکاییها از اواسط 2022 به میزان 11 درصد کاهش یافته است. بازارهای اروپایی در طول سال گذشته تقریباً بدون تغییر بودهاند، در حالی که سهم موجودی بیت کوین در ساعات معاملاتی آسیا به شدت افزایش یافته است.

جمع بندی نهایی

در طول ماه گذشته، فعالیت صرافیهای غیر متمرکز رشد قابل توجهی داشته که البته بیشتر در Uniswap قابل مشاهده است. با اینکه شاید برخی تصور کنند که افزایش محبوبیت میم کوینها باعث این فعالیت شده ولی با نگاهی دقیقتر میبینیم که بیشتر حجم معاملات از استخرهای اتریوم و استیبل کوین میآید. نکته حائز اهمیت این است که درصد بسیار کمی از این معاملات به صورت طبیعی بودهاند و عمدتاً معاملات آربیتراژ، MEV و معاملات الگوریتمدار انجام گرفته است.

حالا که نرخ بهره آمریکا به بیش از 5 درصد رسیده است، استیبل کوینهای بدون سود، مخصوصاً برای بازارهای سرمایه مستقر در آمریکا جذابیت کمتری دارند. از طرف دیگر، تتر توانسته در بازارهای خارج از آمریکا و کشورهایی که ارزهای ملی قدرت کمتری داشته و دسترسی به دلار آمریکا هم سختتر است، به پذیرش گستردهای برسد. مشابه با همین پدیده، به دلیل افزایش فشارهای مقامات قانونی آمریکا روی حوزه کریپتو، به نظر میرسد که سرمایه در حال خروج و حرکت به سمت بازارهای شرقی است.

بسیاری از دادههای بالا خبر از بازگشت روحیه ریسک گریزی میدهد که سرمایه باقی مانده در بازار هم بیشتر به سمت داراییهای بزرگ و نقدتر و بعد از آن، استیبل کوینها تمایل دارند.

منبع : Glassnode

پاسخها