بعد از چند هفته رفتار خنثی و بی روند نمودار قیمت، در نتیجه انتشار چند شاخص کلیدی اقتصادی شاهد تحرکات جهت دار بزرگی بودیم. در روز سه شنبه، اداره آمار کار آمریکا داده های شاخص قیمت مصرف کننده یا CPI را برای ماه نوامبر منتشر کرد.

تحلیل بلاکویر از بازارهای مالی: نسخه 67

عدد CPI سالانه این ماه 7.1 درصد اعلام شد که البته کمتر از عدد 7.3 درصد تخمینی تحلیلگران بود و همچنین از آمار 7.7 درصدی اکتبر هم کاهشی محسوس را نشان میداد. از طرف دیگه در 12 ماه گذشته Core CPI رشدی 6.0 درصدی داشته که باز هم کمتر از مقدار تخمینی تحلیلگران (6.1 درصد) بود.

از دیدگاه ماهانه، CPI اصلی نسبت به ماه اکتبر رشدی 0.1 درصدی را نشان می دهد و نسخه Core آن هم رشدی 0.2 درصدی داشته است. البته لازم به ذکر است که این افزایش های ماهانه نیز از مقادیر 0.3 درصدی تخمینی از طرف تحلیلگران کمتر بودند.

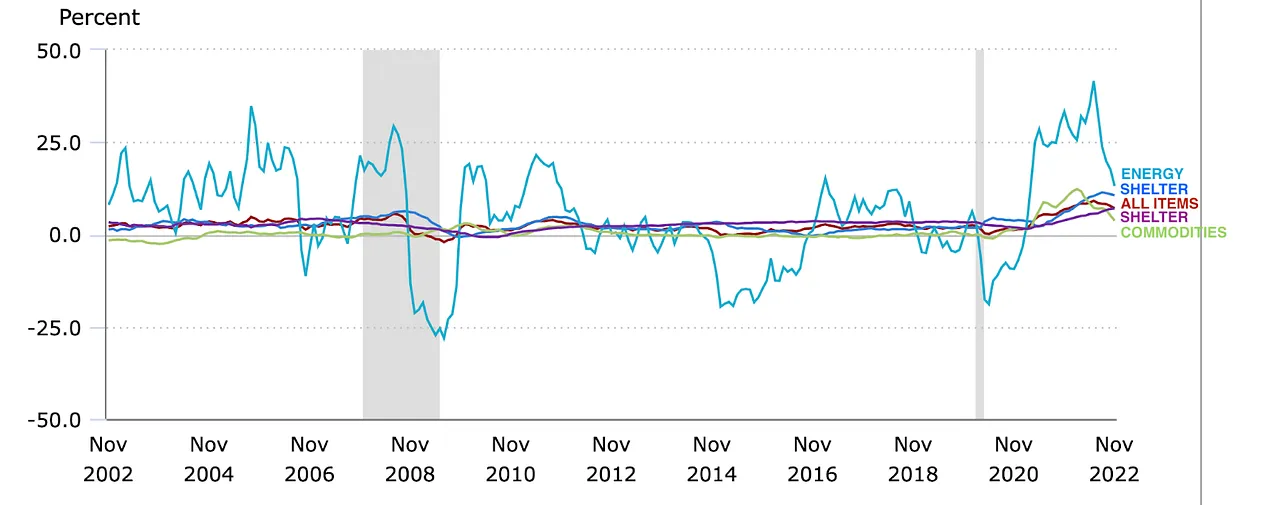

وقتی بخش های مختلف تشکیل دهنده CPI را بررسی می کنیم، علائم واضحی از شروع روند کاهش تورم در آمریکا را مشاهده می کنیم. البته در ماه نوامبر هم شاهد افزایش هزینه های مواد غذایی و پناهگاه هستیم ولی قیمت انرژی، کالاهای غیر غذایی و انرژی، وسایل نقلیه، کامپیوترها، بیمه سلامت و همچنین حمل و نقل عمومی کاهش چشمگیری داشته اند.

بخش پناهگاه CPI یک بخش جالب توجه است، زیرا تقریبا یک سوم از سبد CPI را شامل می شود. همانطور که گفته شد، در ماه نوامبر هم شاهد افزایش این بخش بوده ایم ولی لازم به ذکر است که قیمت گذاری پناهگاه همواره یک تأخیر ذاتی دارد.

هزینه اجاره مسکن تقریباً 99 درصد از بخش پناهگاه را شامل می شود و محاسبه آن هم دشوار است. در واقع بین کاهش قیمت مسکن و کاهش اجاره مسکن تأخیر شدیدی وجود دارد.

به طور کلی، 12 ماه زمان لازم است تا تغییرات در بازار مسکن در بخش پناهگاه CPI تاثیر بگذارد. بنابراین، کاهش تورم سالانه نوامبر نسبت اکتبر می توانست بیشتر از 0.6 درصد باشد، چون بخش پناهگاه CPI هنوز مانع کاهش قابل توجه آن شده است.

با وجود این، تورم هنوز یکی از اصلی ترین مشکلات اقتصاد آمریکا و تقریباً سراسر جهان است. البته دیدن کاهش شاخص های تورم پدیده امیدوار کننده ای است ولی قیمت ها هنوز بسیار بالاتر از سال گذشته هستند.

از نظر ما، در این هفته یک تغییر ساختاری عظیم در عوامل محرک بازار رخ داد. از دیدگاه بازار، سال 2022 عموماً سالی بود که آمار تورم باعث تحرکات قیمت میشد. این پدیده را می توان با درک این موضوع که بازارها به شدت بر مبنای سطح انتظار از نرخ بهره آینده فعالیت می کنند، شرح داد.

وقتی تورم روند افزایشی خود را ادامه میدهد، بازار انتظار دارد که فدرال رزرو نرخ بهره را بیش از قبل افزایش دهد. حالا که شاهد کاهش آمار CPI هستیم، وضعیت بازار از حالت افزایش تورم به سمت میزان تاثیر اقدامات فدرال رزرو روی دوره رکود پیش رو تغییر رفتار و نگرش داده است.

این احتمال وجود دارد که فدرال رزرو به سافت لندینگ دست بزند ولی بعد از جلسه روز چهارشنبه FOMC، ظاهراً این اتفاق بعید است.

نمودار بالا که با نام دات پلات (dot plot) شناخته می شود، نشان دهنده پیشبینی اعضای FOMC برای مقادیر پایان سال نرخ بهره فدرال رزرو سال های آینده است. با نگاهی به مقادیر سال 2023، می بینیم که 17 نفر از 19 عضو این کمیته میزان نرخ بهره 31 دسامبر 2023 را بیش از 5.1 درصد پیشبینی می کنند که بیش از مقادیر ماه گذشته است.

این وضعیت نشان میدهد که چرا با وجود کاهش میزان افزایش نرخ بهره به 50 پوینت، بازار واکنش ضعیفی به تصمیم FOMC داشت.

بازار آتی به نوعی با دات پلات موافق است و هم اکنون حدود 55 درصد احتمال ثبت قله نرخ بهره در حوالی 5 درصد را تا جلسه 22 مارس FOMC در قیمت لحاظ کرده است. اوراق 2 ساله خزانه داری نیز یکی از ابزارهای کاربردی در پیشبینی نرخ بهره است، هم اکنون در حوالی محدوده 5 درصد قله ساخته است.

چندین هفته است که بازار روی این وضعیت به توافق رسیده است و به طریقی دلیل جهش قیمت اخیر بازارهای مالی را توضیح میدهد. حالا که نرخ بهره کنونی فدرال رزرو بین 4.25 تا 4.5 درصد است، بازار انتظار دارد که در جلسات 1 فوریه و 22 مارس FOMC شاهد افزایش های 25 پوینتی نرخ بهره باشیم.

همچنین فرضیه کنونی بازار بر این است که پس از دو افزایش بعدی، نرخ بهره برای باقی سال 2023 بین دو سطح 4.75 تا 5.0 درصد باقی خواهد ماند.

تمرکز فدرال رزرو در طول سال 2022 روی سرعت افزایش نرخ بهره بود و حالا که نرخ بهره با سرعت بسیار بالایی افزایش یافته است، تمرکز اصلی روی یافتن سطح مناسبی از نرخ بهره است که بتواند اهداف فدرال رزرو را محقق کند.

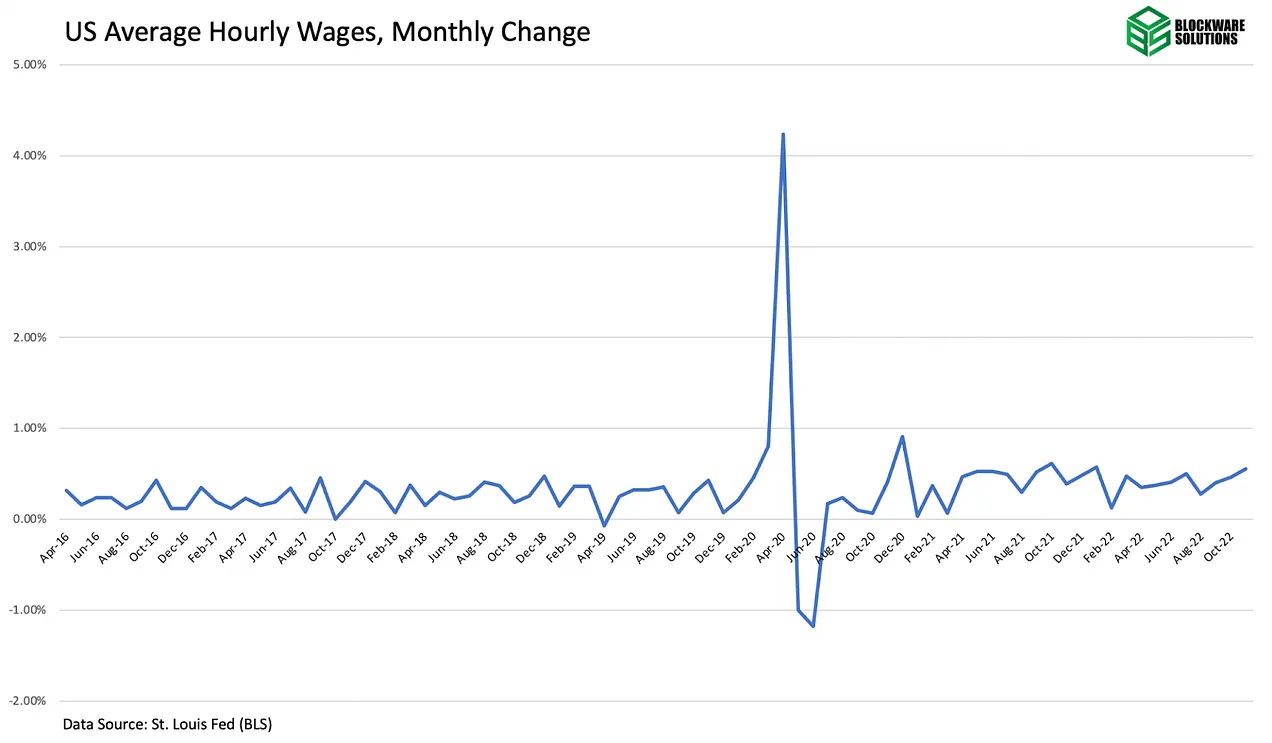

بازار کار یکی از بخش های مهمی است که فدرال رزرو برای بررسی تاثیر سیاست هایش روی کل اقتصاد، زیر نظر می گیرد. با اینکه فدرال رزرو به هدف تورم 2 درصدی خود متعهد است ولی به نظر می رسد که در کنفرانس خبری روز چهارشنبه، به مسئله اشتغال بیش از ماه های قبل توجه شد.

در چرخه سیاست انقباضی، فدرال رزرو تمایل دارد که افزایش نرخ بیکاری را ببیند، زیرا نشان میدهد که نرخ بهره بالاتر تاثیر خود روی کاهش تقاضا را گذاشته است. ولی همانطور که در تصویر بالا مشاهده می کنید، در مجموع هنوز شاهد چنین وضعیتی نبوده ایم.

درخواست های بیکاری یا تعداد افرادی که برای اولین بار بعد از ترک شغل خود درخواست دریافت حقوق و مزایا کرده اند، در هفته ای که گذشت 211,000 عدد بود. این آمار از کمترین سطح سال که 224,000 بود و در 22/1/1 ثبت شد نیز کمتر است. لازم به ذکر است که هم اکنون نرخ بیکاری در آمریکا 3.7 درصد است.

البته لازم به ذکر است که یکی از مهمترین دلایلی که نرخ بیکاری هنوز تا این اندازه پایین است، نحوه محاسبه نرخ بیکاری است. نرخ بیکاری در واقع تعداد افرادی که شغلی ندارند ولی به شکل فعالانه به دنبال شغل هستند را نشان میدهد. مسئله مهم این است که هم اکنون حدود 38 درصد از افراد به دنبال اشتغال نیستند.

بنابراین در کنار بررسی نرخ بیکاری، چند شاخص اشتغال دیگری هم وجود دارد که برای تحلیل و بررسی بازار کار بکار می آید.

نمودار بالا تغییرات ماهانه میانگین درآمد ساعتی کارکنان خصوصی آمریکا را نشان میدهد. آمار ماه نوامبر که در روز سه شنبه منتشر شد، نشان میدهد که دستمزدها در ماه گذشته به میزان 0.6 درصد افزایش یافته است.

بار دیگر این شاخص هم نشان میدهد که تاثیرات مورد نظر سیاست پولی انقباضی هنوز در بازار کار نمایان نشده است. اگر کارفرمایان به راستی انتظار یک دوره رکود را داشتند، باید افزایش بیکاری و یا حداقل کاهش دستمزد را میدیدم.

اگر نرخ بیکاری به همین صورت باقی بماند، ممکن است فدرال رزرو را مجبور کند که نرخ بهره را از سطوح پیشبینی شده فعلی هم بالاتر ببرد و یا حداقل آن را برای مدتی طولانی تر از میزان انتظار در سطوح بالا نگاه دارد.

بر اساس همه اطلاعاتی که تا به اینجای مقاله ارائه شده، می توان گفت که هم اکنون دو خط مشی در بازار حکمفرماست:

- گروهی که انتظار دارند برنامه افزایش نرخ بهره طبق برنامه ریزی پیش برود و با کاهش تورم، سطح اشتغال را نیز کم کرده و در نهایت در سه ماهه اول 2023، نرخ بهره در حوالی سطح 5 درصد به اوج خود برسد.

- گروهی که معتقدند که برنامه فعالی افزایش نرخ بهره برای کاهش اشتغال و در نتیجه سرکوب قیمت ها به اندازه کافی شدید نیست و نرخ بهره باید در سال 2023 فراتر از 5 درصد برود.

بر اساس اطلاعاتی که دات پلات ارائه می کند، می توان به وضوح دید که مقامات رسمی فدرال رزرو، از خطی مشی اول به دوم تغییر عقیده داده اند. همین امر باعث شده که مشارکت کنندگان بازار رویکرد خود را نیز تغییر دهند و این مهمترین دلیل رفتار قیمت این هفته بازارهای مالی بود.

در صبح روز سه شنبه و به خاطر انتشار خبر CPI، شاخص Nasdaq با یک گپ 3.6 درصدی شروع به کار کرد. ولی با کنفرانس FOMC در روز چهارشنبه، مشارکت کنندگان بازار از نقدینگی موجود برای کاهش معاملات لانگ خود استفاده کردند و این روز را با ریزش 2.5 درصدی به پایان رساند.

سپس در عصر روز چهارشنبه و با افزایش موضع هاوکیش اکثر اعضای FOMC، بازار ریزش خود را روز پنجشنبه هم ادامه داد. با بسته شدن بازار در روز پنجشنبه، نمودار قیمت Nasdaq با شروع روز سه شنبه فاصله 6.34 درصدی داشت.

بعد از عدم موفقیت نمودار در عبور از سطح مقاومت 11,500 دلار، برای سومین بار در این ماه، شاخص Nasdaq با بسته شدن بازار در روز پنجشنبه به زیر میانگین متحرک 50 روزه خود کشیده شد.

معامله گران باید به شدت مراقب این محدوده باشند. با اینکه احتمال یافتن حمایت در سطوح 10,800 یا 10,500 یا 10,300 یا 10,000 دلار بسیار بالاست، ولی از طرف دیگر امکان ریزش دوباره نمودار قیمت هم وجود دارد.

نکته جالب توجه این است که بازار اوراق قرضه، با رفتار خود نشان داده که به هیچ وجه اقدامات اخیر فدرال رزرو را باور نکرده است. به عبارت دیگر، بازار اوراق قرضه معتقد است که فدرال رزرو نرخ بهره را فراتر از 5 درصد نخواهد برد.

با اینکه بازار سهام در روز چهارشنبه کاملاً نزولی بود، قیمت اوراق قرضه به صعود خود ادامه داد. اگر سرمایه گذاران اوراق قرضه نسبت به رویکرد فدرال رزرو متقاعد شده بودند، نمودار قیمت اوراق قرضه در روز چهارشنبه سقوط و بازده آن صعود می کرد.

بدیهی است که چنین اتفاقی در این بازار نیفتاد و بازده اوراق 2 ساله در روز چهارشنبه اندکی کاهش هم تجربه کرد. در روز پنجشنبه، بازده اوراق قرضه اندکی افزایش یافت ولی نمودار بازده اوراق در این هفته تغییرات ساختاری مشهودی نداشتند.

سهم های مرتبط با کریپتو

با وجود قدرتی که بازار بیت کوین در اوایل این هفته نشان داد، هنوز شاهد افزایش فشار خریدی که باعث بیشتر شدن قیمت سهم های مرتبط با کریپتو شود را ندیده ایم. با این حال، تنها مورد استثنا سهام Core Scientific (CORZ) است.

البته در بخش استخراج بیت کوین درباره اخبار مرتبط با CORZ صحبت خواهیم کرد ولی قطعاً جهش 218 درصدی قیمت این سهم در این هفته خارق العاده است.

ولی همانطور که اشاره شد، CORZ یک مورد استثنا بود. نکته جالب توجه این است که بر خلاف معمول، قدرت بازار نقدی بیت کوین به سهام های مرتبط با آن سرایت نکرد. این احتمال وجود دارد که جهش قیمت بیت کوین به شکلی نبوده که موسسات سرمایه گذاری از قدرت آن مطمئن باشند.

در طول سال 2022، چندین مرتبه دیدیم که سهم های مرتبط با کریپتو قبل از خود بیت کوین جهش کردند ولی دلیل آن هم احتمالاً پیشقدم شدن سرمایه گذاران برای خرید سهام ها قبل از خود بیت کوین است تا سودهای خود را بیشتر کنند. اینکه این اتفاق منجر به تشکیل کف روند نزولی شده یا نه، مشخص نیست و فقط زمان آن را تعیین می کند.

در تصویر بالا هم مثل همیشه، جدولی از عملکرد سهم های مرتبط با کریپتو و مقایسه آن ها با بیت کوین و WGMI را آورده ایم.

تحلیل تکنیکال بیت کوین

همانطور که گفته شد، دیدیم که قدرت نمودار بیت کوین در اوایل هفته باعث شد که فروشندگان در روزهای پنجشنبه و جمعه دوباره به تحرک بافتند.

بعد از جهش اولیه قیمت به بالای میانگین 50 روزه در روز چهارشنبه و پس از انتشار خبر FOMC، بیت کوین در حوالی سطح 18,400 دلار به مقاومت خورد. تا عصر روز جمعه که این مقاله نوشته شده، بیت کوین دوباره به زیر میانگین متحرک های کوتاه مدت مثل 10 روزه و 21 روزه کشیده شده است.

محدوده 16,700 و 16,800 دلار، منطقه ای است که احتمالا خریداران دوباره به تکاپو خواهند افتاد. البته سطوح زیر آن یعنی 16,400، 16000، 15700 و 15,400 دلار از جمله حمایت هایی است که می توان قبل از ایجاد کف سالانه جدید روی آن ها حساب کرد.

در حال حاضر، VWAP تولید شده از کف ثبت شده در تاریخ 21/11 در حوالی سطح 16,611 دلار قرار گرفته است. این سطح از جمله سطوحی است که از نظر تحلیلگران ما می تواند ضعف و قدرت بازار را نشان دهد. اگر بیت کوین نتواند بالای VWAP بماند، تست دوباره کف 15,460 دلار محتمل ترین سناریو خواهد بود.

تحلیل آنچین بیت کوین

چهار هفته از فروپاشی FTX و تاثیرات مخرب آن روی بازار کریپتو از جمله بیت کوین می گذرد. در این مدت، نمودار قیمت بیت کوین توانسته در محدوده 16 تا 18 هزار دلار خود را تثبیت کند.

مبنای هزینه هولدرهای کوتاه مدت هم اکنون به سطح 18,600 دلار رسیده است. قبل از اینکه با اطمینان بیشتری از پایان روند نزولی و تحرکات خنثی نمودار قیمت صحبت کنیم، باید عبور نمودار از این سطح را ببینیم.

رفتار قیمت آرام و ساکن ماه گذشته را می توان با سطوح پایین شاخص نوسان محقق شده مشاهده کرد. اگر روزهای حوالی سقوط FTX را که شاخص نوسان محقق شده در آن اندکی بالاتر از حالا بود را در نظر نگیریم، این پایین ترین سطح ثبت شده این شاخص از سه ماهه سوم سال 2020 و قبل از شروع روند صعودی است. قبل از آن، نوسان محقق شده تنها در اواخر سال 2018 به این سطوح رسیده بود.

آرامش در بازار بیت کوین مدت زیادی دوام نمی آورد بنابراین باید آماده تحرکات سنگین و شدید قیمت در کوتاه مدت باشید.

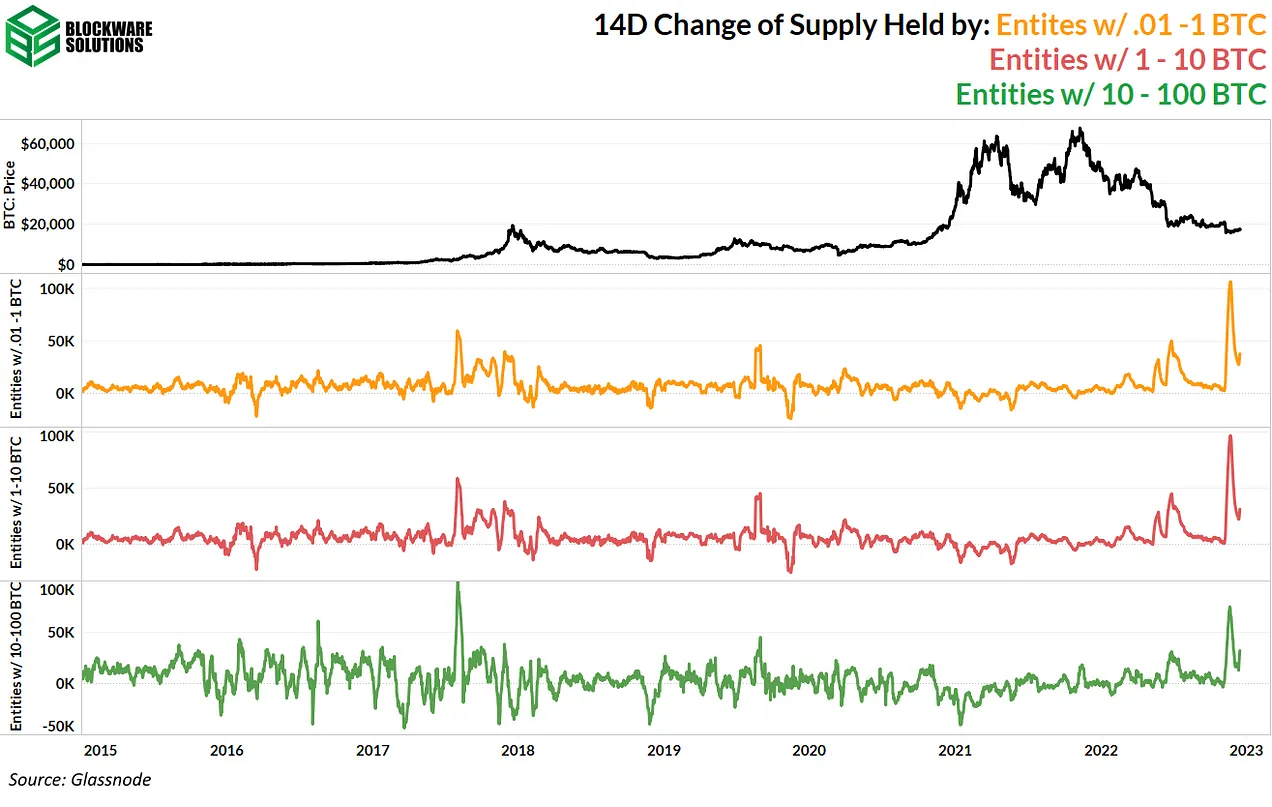

در این دوره نوسان کم نمودار قیمت، شاهد انباشت سنگین اشخاص مختلف بازار بوده ایم. اشخاص با ولت های 0.1 تا 1، 1 تا 10 و 10 تا 100 بیت کوین در این مدت با شدت کم سابقه ای مشغول به خرید و انباشت بوده اند.

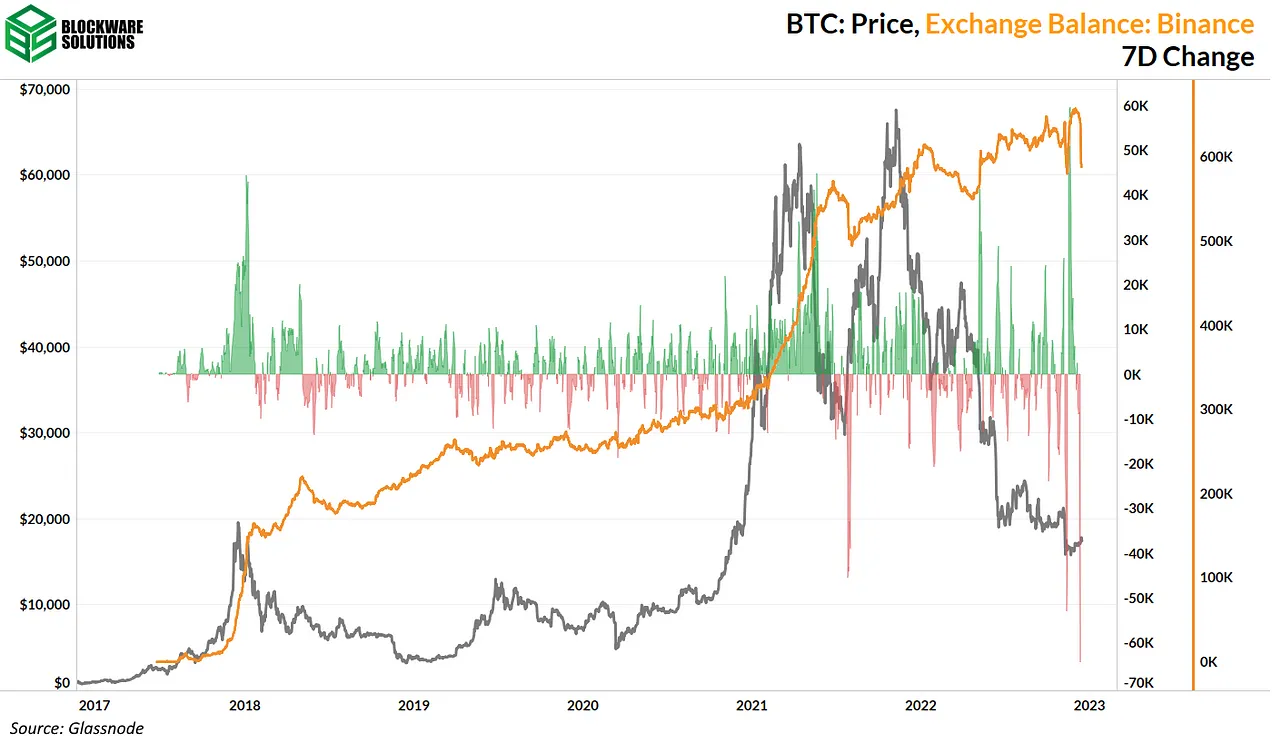

در این بین موجودی صرافی ها هم به کاهش ادامه داده اند. مسئول اصلی این کاهش موجودی هم بایننس بود زیرا در 7 روز گذشته، به طور کلی 65 هزار واحد بیت کوین (1.1 میلیارد دلار) از موجودی آن کم شد.

درباره نقدینگی بایننس نگرانی های زیادی شکل گرفته است. بدهی های آن ها به شکل عمومی منتشر نشده و نگرانی اصلی هم این است که ممکن است وام های عقب مانده ای با دارایی های کاربران گرفته باشند. همانطور که رویدادهای سالی که گذشت به ما نشان داده، رها کردن دارایی ها در صرافی می تواند ریسک بسیار بزرگی باشد.

اگر شایعات کمبود نقدینگی بایننس حقیقت داشته باشند و بانک گریزی برای آن ها نیز رخ دهد و حتی احتمال ورشکستگی و انحلال آن ها نیز به حقیقت بپیوندد، بایننس به بزرگترین ماهی شکار شده کل تاریخ کریپتو تبدیل خواهد شد. بایننس یکی از بزرگترین صرافی های خارجی باقی مانده است که در خطر کمبود نقدینگی قرار گرفته است. به عنوان مقایسه، لازم به ذکر است که صرافی FTX حداکثر 139 هزار واحد بیت کوین در اختیار داشته است ولی اوج اندوخته های بایننس در روز 1 دسامبر بوده که 657 هزار واحد بیت کوین بوده و حالا این صرافی 588 هزار واحد دارد.

کل مقدار بیت کوین در اختیار صرافی ها هم اکنون کمتر از 2.3 میلیون واحد است و این احتمال هم بسیار بالاست که در ادامه سال 2023 هم این روند کاهشی ادامه یابد.

حجم معاملات باز بازارهای آتی هم پس از ثبت یک قله محلی قبل از فروپاشی FTX، حالا روند کاهشی خود را ادامه داده است. با اینکه اهرم بازار آتی هنوز نسبت به اوایل چرخه کنونی نسبتاً بالاست، ولی به نظر می رسد که اهرم ها در حال تخلیه هستند.

از طرف دیگر، فاندینگ ریت هم بعد از سقوط به اعماق محدوده منفی، برای مدت کوتاه مثبت شد ولی حالا اندکی منفی شده است. اطلاعاتی که این تغییر وضعیت به ما میدهد این است که به طور کلی بازار آتی به اندازه هفته قبل وحشت زده نیست.

استخراج بیت کوین

صنعت استخراج بیت کوین در سراسر سال 2022 تحت فشار بوده است. همانطور که در گذشته هم اشاره کردیم، ریزش قیمت بیت کوین، افزایش نرخ انرژی و افزایش روز افزون سختی شبکه باری بر شانه های ماینرها بوده است. Core Scientific در این بین با وجود کنترل 5 درصد از کل نرخ هش شبکه، با مشکلات مالی عدیده ای روبرو شد. این شرکت در زمانی بیشترین ارزش بازار را در بین سهم های گروه کریپتو داشت ولی سطوح بالای بدهی آن ها باعث شد تا این شرکت به آستانه ورشکستگی برسد.

حال در یک اتفاق اعجاب انگیز، B. Riley نامه ای به سهامداران CORZ و وام دهندگان آن منتشر کرد و یک طرح بازسازی بدهی را به هیئت مدیره این شرکت ارائه کرد تا از ورشکستگی جلوگیری شود. قیمت سهام این شرکت پس از انتشار این خبر به شدت رشد کرد. اگر خبر این بازسازی درست باشد، این شرکت نفع زیادی خواهد برد.

در روز چهارشنبه، 14 دسامبر، Bitmain یک بیانیه کریسمسی منتشر کرد و در آن از بروزرسانی نرم افزاری S19 Pro ها خبر داد. گفته می شود که با این بروزرسانی، بهره وری انرژی این دستگاه از 29.5 به 25.5 J/TH خواهد رسید که یک بهبود 13.6 درصدی است. در واقع این بروزرسانی بهره وری این ماینرها را به XP هایی که با نرخ 21.5 J/TH کار می کنند، می رساند. زمان مشخص می کند که این ارتقای نرم افزاری تا چه اندازه در عمل بهبود خواهد داشت ولی اگر موفقیت آمیز شود، ارزش این ماینرها قطعاً افزایش خواهد یافت.

از طرف دیگر TEPCO، بزرگترین شرکت انرژی ژاپن هم به جمع ماینرها بیت کوین پیوسته است. گفته می شود که پروژه ابتدایی آن ها 1.5 مگاوات است. در واقع شروع این پروژه نشان دهنده تداوم ادغام دو صنعت انرژی و ماینینگ است.

منبع : Blockware Intelligence

پاسخها