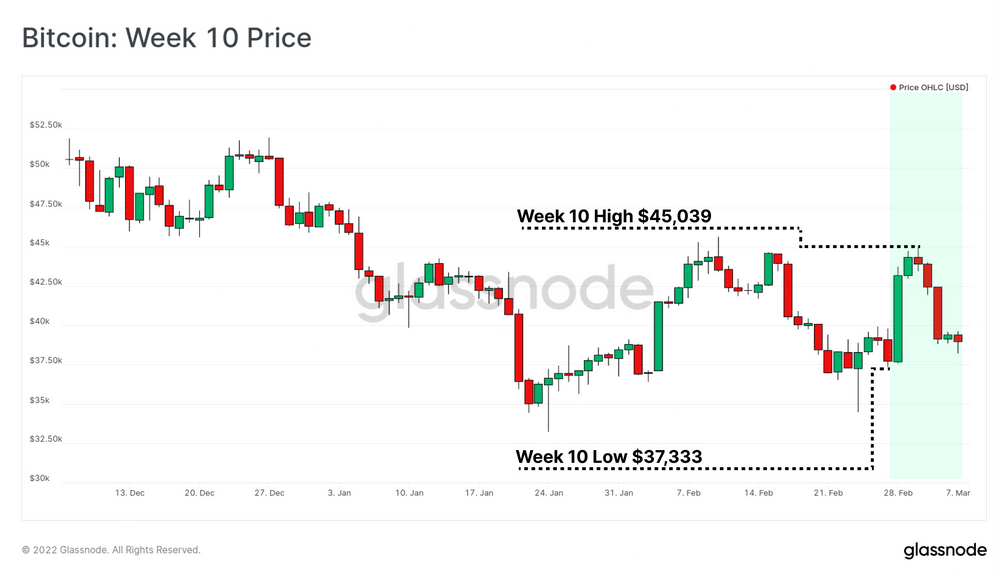

نمودار قیمت بیت کوین این هفته در یک محدوده تثبیت پر نوسان قرار گرفته بود، زیرا ابتدا هفته را در سطح 37333 دلار آغاز کرد، سپس تا قله 45039 دلار بالا رفت و سپس با از دست دادن بخش بزرگی از سودهای کسب شده، در سطح 39220 دلار هفته را به پایان رساند. همزمان با افزایش شک و شبهه به خاطر تنشهای نظامی و سیاسی جهان، گاوهای بیت کوین به دنبال یک کف قیمت برای بیت کوین هستند. اکنون بیشتر از 2 ماه است که گاوها با فشار فروشی ملایم ولی مداوم روبرو شده اند که بیشتر از طرف هولدرهای کوتاه مدت بوده است.

با توجه به اینکه در هفتههای اخیر نمودار قیمت تقریباً بی روند بوده، یک تعادل نسبی در بازار شکل گرفته است. البته با توجه به تقاضای محدود بازار، این تعادل ظریف میتواند با هر درجه ای از خستگی فروشندگان یا متقابلاً تقویت دوباره آنها بهم بخورد.

بنابراین سوالی که باید در این نسخه از تحلیل گلسنود به آن پاسخ داده شود، این است که آیا حمایت ایجاد شده توسط گاوها قدرت کافی برای عقب نگاه داشتن خرسها دارد یا خیر. از این رو، در این نسخه از هفته نامه تحلیل بیت کوین، حجم فضای کنونی را با تمرکز روی جریان ورود و خروجی به صرافیها را مورد ارزیابی قرار میدهیم. این بهترین رویکرد برای نمایش مقیاس فشار فروش و خروج سرمایه گذاران است. با خانه ترید همراه باشید!

حکایت دو صرافی

بررسی فعالیت صرافیها یک استراتژی قدرتمند در تحلیل آنچین است، اگرچه این روش به افزایش بی ثباتی دادهها نیاز دارد. بررسی مجموع جریان صرافیها، مخصوصا در دوره بلند مدت (ماهانه)، دیدگاه خوبی در تعادل عرضه و تقاضا ایجاد میکند.

برای شروع، برای تفسیر شاخصهای موجودی صرافیها به تفاوتهای ظریف زیر توجه میکنیم:

- هودلرهای بیت کوین (از بین همه کیف پولها) ایمانی قوی به نگهداری از دارایی خود دارند، بنابراین احتمال اینکه کوینها خود را از صرافی برداشت کنند، بیشتر است.

- مبتدیهای خرد و جدید بازار علاقه بسیار کمتری برای برداشت کوینهای خود دارند، زیرا سادگی سیستم حضانتی و گزینههای معاملاتی ارائه شده توسط صرافیها را ترجیح میدهند.

- ذخایر موسسات هم بیشتر ترجیح میدهند از مزیتهای سیستمهای حضانتی صرافیها بهره ببرند و از تخصص و مدیریت ریسک ارائه شده توسط این شرکتها استفاده کنند. این کوینها احتمالا از طریق میزهای OTC معامله میشوند و در سیستمهای چند امضایی اختصاصی نگهداری میشوند.

- با افزایش بازارهای مشتقات، واحدهای بیت کوین میتوانند به عنوان وثیقه هم استفاده شوند، از این رو ورودی صرافیها ممکن است نتیجه ارائه مارجین کوین اضافی باشد.

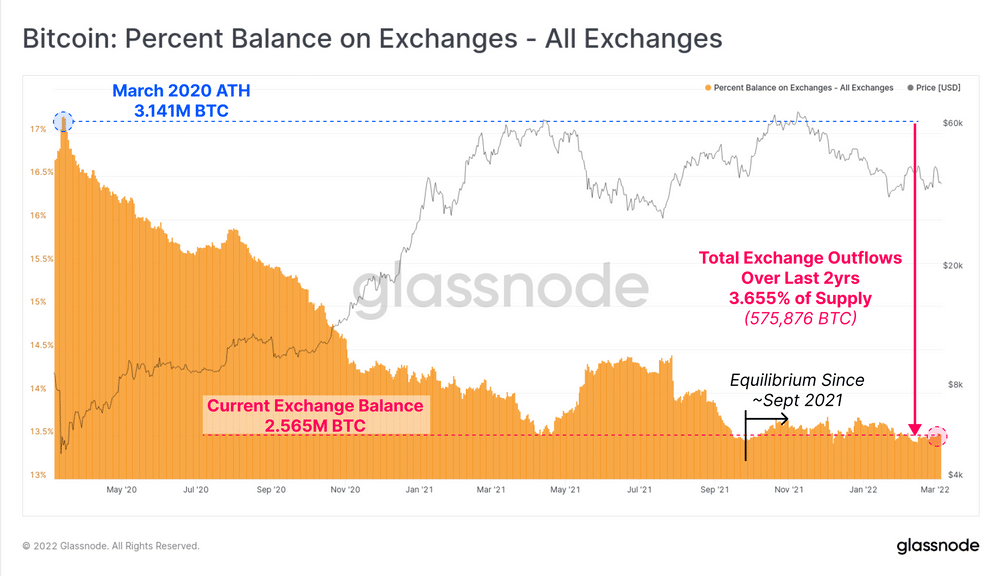

لازم به ذکر است که 3 عدد از 4 خصوصیت بالا، انحرافی به سمت ورودی سرمایه به صرافیها دارند. همین باعث شده که مجموع خروج دارایی 575876 بیت کوین از صرافیها (3.655 درصد از کل موجودی) از ریزش مارس 2020 تا این اندازه تحسین برانگیز است. همچنین به تعادل نسبی ایجاد شده از سپتامبر 2021 تاکنون هم توجه کنید.

در طول نوسانات کلان و رویدادهای سیاسی هفتههای گذشته، حجم جریان صرافیها نیز با وجود تمایلی کوچک به سمت ورود سرمایه در این هفته اخیر، تقریباً با ثبات بوده است. در هفته گذشته، حدوداً روزانه 1000 واحد بیت کوین به صرافیها وارد شده که Bitfinex و FTX بیشترین سهم را در ورود کوین داشته اند.

این مقدار از موجودی فروشنده، مخصوصا با توجه به وضعیت کنونی سیاسی و درگیریهای نظامی، تقریبا متعادل باقی مانده است.

به عنوان مثال در طول سال گذشته، صرافیها بر اساس تغییر موجودیشان تقریبا به دو دسته کلی تقسیم شدند: آنهایی که ورودی سرمایه داشتند و آنهایی که موجودی ثابت تا خروجی سرمایه داشتند.

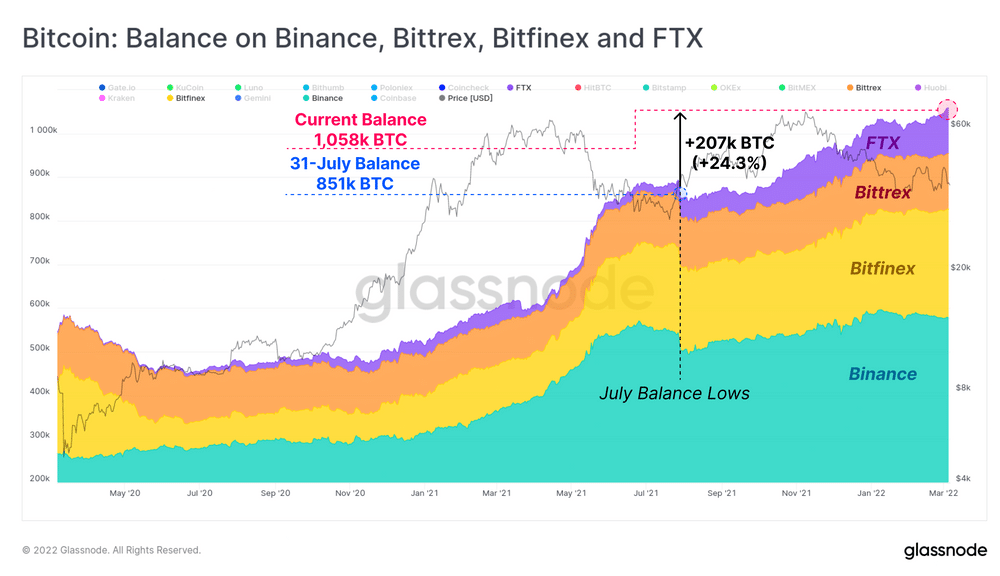

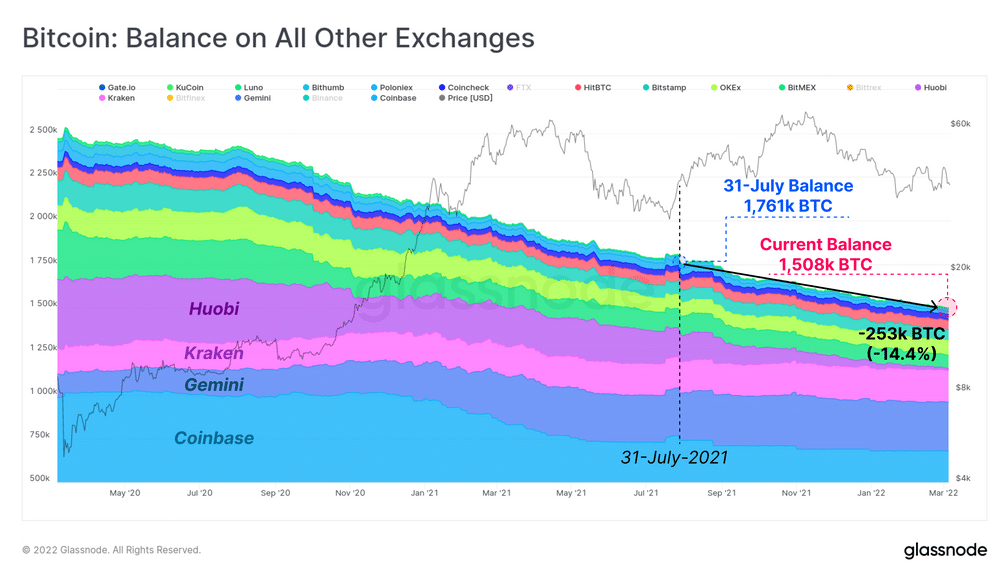

مخصوصا بایننس، Bittrex، Bitfinex و FTX با رشد قابل توجه ذخایر بیت کوین خود روبرو شدند. این صرافیها در مجموع از اواخر جولای 2021 شاهد ورود 207000 واحد بیت کوین بوده اند که رشدی 24.3 درصدی را نشان میدهد.

دسته دیگر شامل باقی صرافیهایی که زیر نظر گرفته ایم، میشود که شاهد از اواخر جولای تاکنون شاهد خروج 253000 واحد بیت کوین بوده اند. از میان این صرافیها، ذخایر Huobi (بنفش رنگ) بیشترین روند کاهشی را داشته است، زیرا از بیش 400,000 بیت کوین در مارس 2020، امروز فقط به 12300 بیت کوین رسیده است. بیش از نیمی از این کاهش ذخایر بعد از ممنوعیت استخراج بیت کوین از طرف دولت چین و پس از آن محدودیتهای اعمال شده روی فعالیت سرمایه گذاران در می سال گذشته رخ داده است.

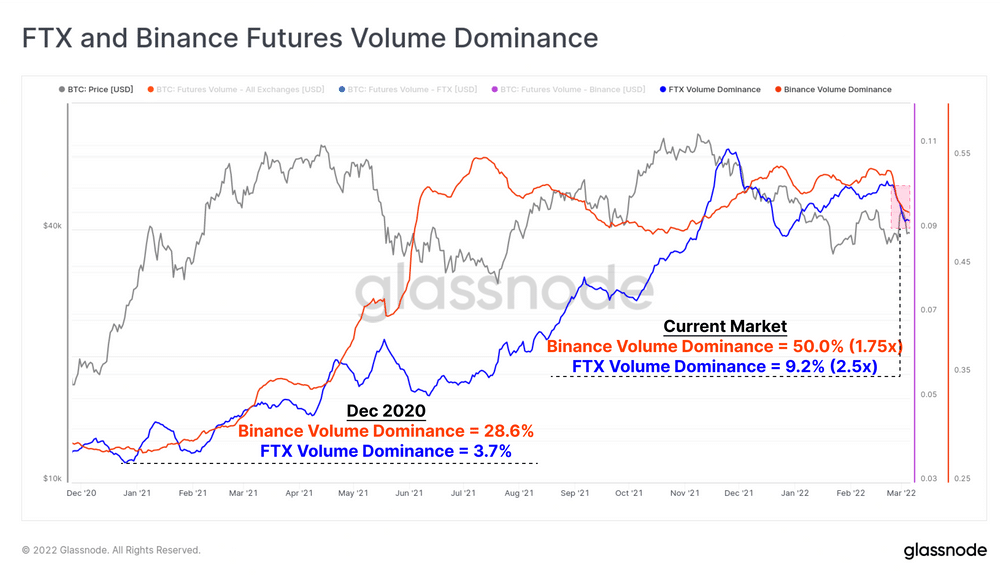

صرافیهای FTX و Binance در این تحقیق برجسته تر از باقی پلتفرمها هستند، زیرا رشد سهم بازار آنها (سنجش با موجودی بیت کوین در اختیار) خارق العاده بوده است. لازم به ذکر است که هم بایننس و هم FTX مجموعه گسترده ای از محصولات مشتقات را ارائه میکنند، از این رو احتمال دارد که بخش قابل توجهی از بیت کوین در اختیار این دو پلتفرم به عنوان وثیقه مارجین استفاده میشود.

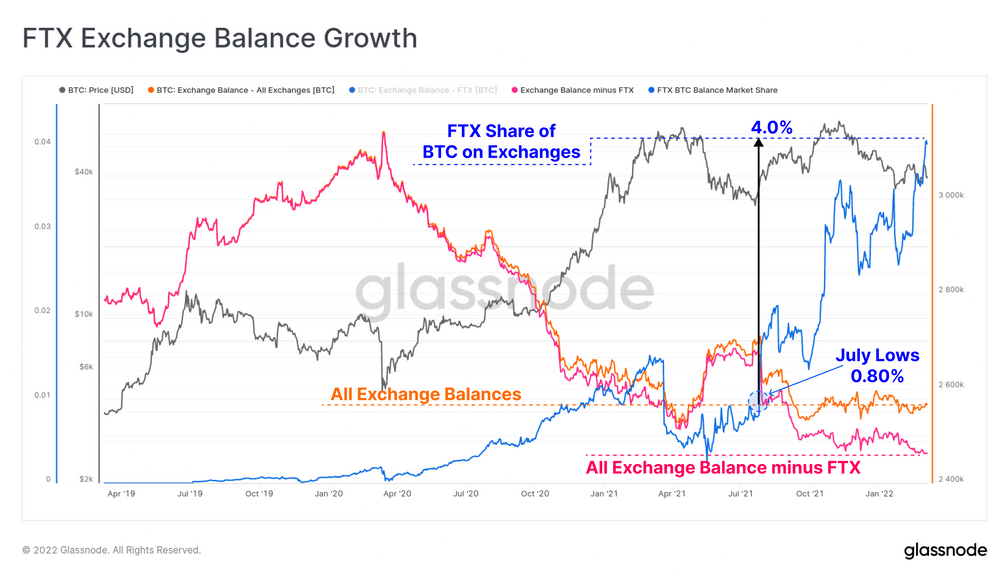

کل حجم بیت کوین در اختیار صرافی FTX حدود 103200 واحد BTC تخمین زده شده که نسبت به 3000 بیت کوین مارس 2020، رشدی خارق العاده را نشان میدهد. این نشان دهنده افزایش سهم موجودی از 0.8 درصد در جولای 2021 به 4 درصد است.

اگر بخواهیم بیت کوین در اختیار صرافی FTX را از کل موجودی صرافیها حذف کنیم (نمودار صورتی رنگ)، خواهیم دید که مجموع موجودی صرافیها حالا به کف چندین ساله خود رسیده است و این تاثیر قابل توجه صرافی FTX را نشان میدهد.

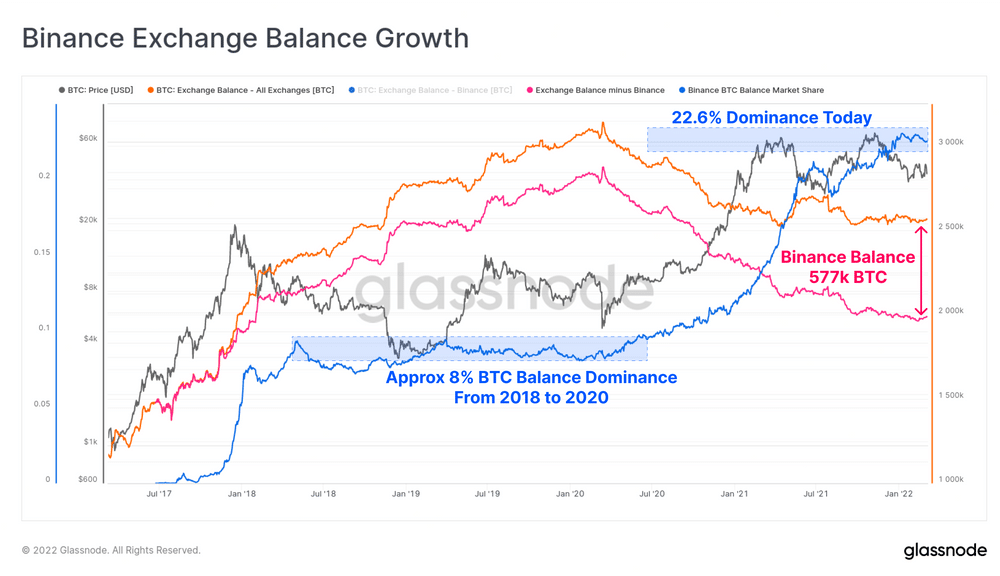

با اینحال این صرافی بایننس است که بیشترین رشد سهم موجودی در بازار را در اختیار دارد، زیرا از حدود 8% از موجودی بیت کوین در دوره 2018 تا 2020، حالا به بیش از 22.6% رسیده است. موجودی کل بیت کوین در اختیار بایننس از مارس 2020 تاکنون بیش از 315000 واحد افزایش یافته که رشدی 120 درصدی را تنها در 2 سال نشان میدهد.

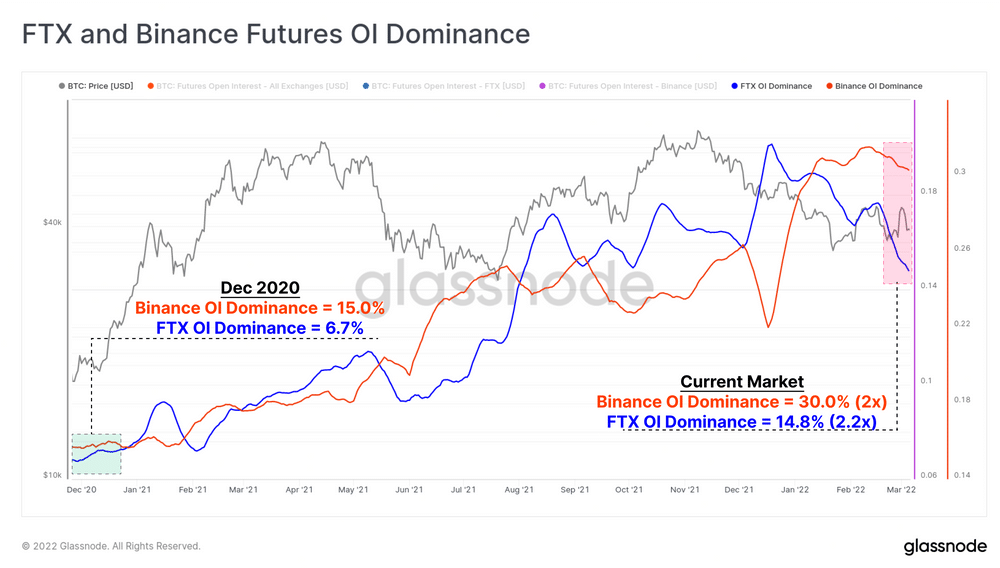

در کنار رشد موجودی بیت کوین، دو صرافی بایننس و FTX تسلط خود را در بازارهای آتی هم حفظ کرده و از دسامبر 2020 تاکنون بیش از 2 برابر کرده اند. سهم بایننس از مقدار سود باز آتی از 15% به 30% رسیده است، در حالیکه سهم FTX از 6.7 درصد حالا با رشدی 2.2 برابری به 14.8% رسیده است.

افزایش سهم حجم بازار آتی حتی از این هم تحسین برانگیزتر است، زیرا بایننس در حال حاضر نیمی از کل حجم معاملات آتی را به خود اختصاص داده است. FTX هم رشد قابل توجهی در سهم حجم معاملات آتی داشته است، زیرا از 2.5% دسامبر 2020، حالا 9.2 درصد از کل حجم معاملات بازار آتی در این پلتفرم انجام میشود.

نتیجههای سطح بالا از بررسی فعالیت صرافیها عبارتند از:

- ورود خالص سرمایه با توجه به عدم شفافیت کنونی موجود در بازار، تقریباً کم است و به نظر میرسد که موجودی کلی صرافیها در یک تعادل کلی قرار گرفته است.

- از نظر تغییر موجودی بیت کوین در طول سال گذشته، صرافیها به دو دسته کلی تقسیم میشوند.

- بایننس و FTX از نظر رشد سهم بازار در دو سال گذشته، پیشگام باقی پلتفرمها بوده اند و سهم هر دو در بازار آتی هم افزایش یافته است.

- این نشان دهنده تمایل سرمایه گذاران برای استفاده از بازار مشتقات برای پوشش ریسک، به جای فروش بیت کوینهایشان است، نتیجه ای که در تحلیل هفته 7 هم به آن رسیدیم.

در باب حجم ورودی به صرافیها

حالا که متوجه تعادل نسبی در موجودی صرافیها شده ایم، میتوانیم خصوصیات کوینهای ارسال شده به صرافیها بپردازیم. برای شروع، سه برآورد هزینه مبنای سرمایه گذاران (قیمت محقق شده) را تحلیل خواهیم کرد تا جو بازار را تفسیر کرده و احتمال فروش آنها را بسنجیم:

- قیمت محقق شده هولدرهای کوتاه مدت در حال حاضر 46400 دلار است، از این رو سود محقق نشده جمعی آنها 15% است. این شاخص نشان دهنده همه کوینهایی است که در 155 روز گذشته جا به جا شده اند.

- قیمت ضمنی هودلرها در حال حاضر در سطح 39200 دلاری است که نشان دهنده «ارزش منصفانه» است. این شاخص به وسیله وزن دهی به قیمت محقق شده استاندارد با درجه انباشت و رفتار هودلرها به دست میآید.

- قیمت محقق شده در حال حاضر 24100 دلار است که در واقع میانگین قیمت همه کوینها بر اساس آخرین جا به جایی آنها است. در گذشته، این سطح یک حمایت بسیار امن و قوی بوده است و نشان میدهد که کل بازار هنوز در سود محقق نشده 63 درصدی است (به شدت وزن دهی شده با سرمایه گذاران بلند مدت با هزینه مبنایی پایین).

یک برداشت واضح و بدیهی از شرایط کنونی این است که:

- هولدرهای کوتاه مدت (STH) بیشترین احتمال عرضه را دارند، زیرا در حال حاضر در ضرر هستند.

- برعکس، هولدرهای بلند مدت (LTH) به احتمال زیاد در سود هستند، بنابراین احتمال فروش آنها کمتر است.

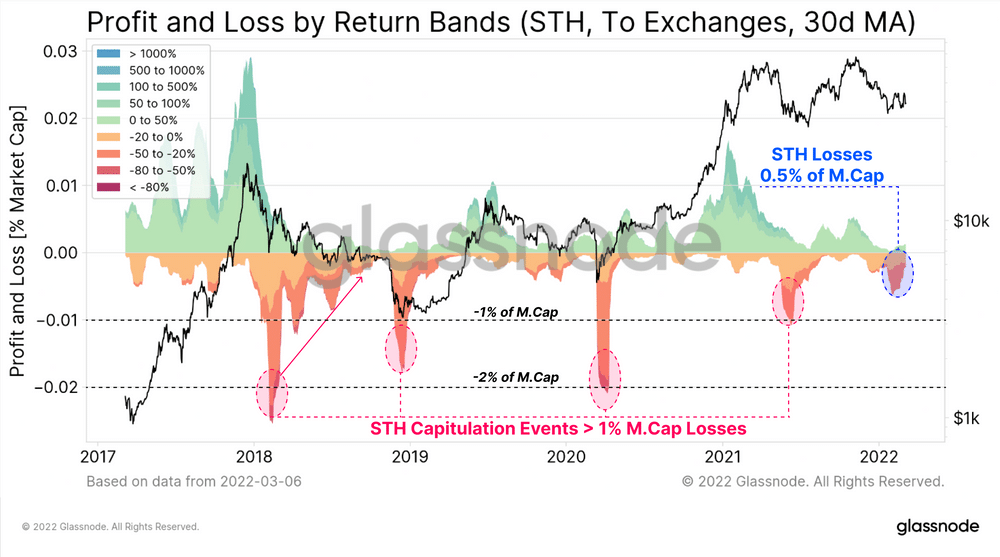

نمودار بعدی وضعیت سود یا ضرر محقق شده کوینهای ارسال شده به صرافیها توسط STH ها را نشان میدهد. میتوان دید که در دو ماه گذشته ضرر روزانه قابل توجهی ثبت شده است که در هر روز برابر با حدود 0.5% از کل مارکت کپ بوده است. با اینکه این مقدار بسیار قابل توجه است، ولی ضرری با چنین مقیاس به هیچ عنوان قابل قیاس با سطح تسلیم شدید بازار نزولی 2018، مارس 2020 یا می 2021 نیست.

این به طور قطع اولین نتیجه ما از اینکه بیشترین فشار فروش از طرف STH ها خلق میشود را تایید میکند، اگرچه مقیاس و شدت آن بسیار کمتر از چیزی است که در چرخههای نزولی قبلی دیدیم.

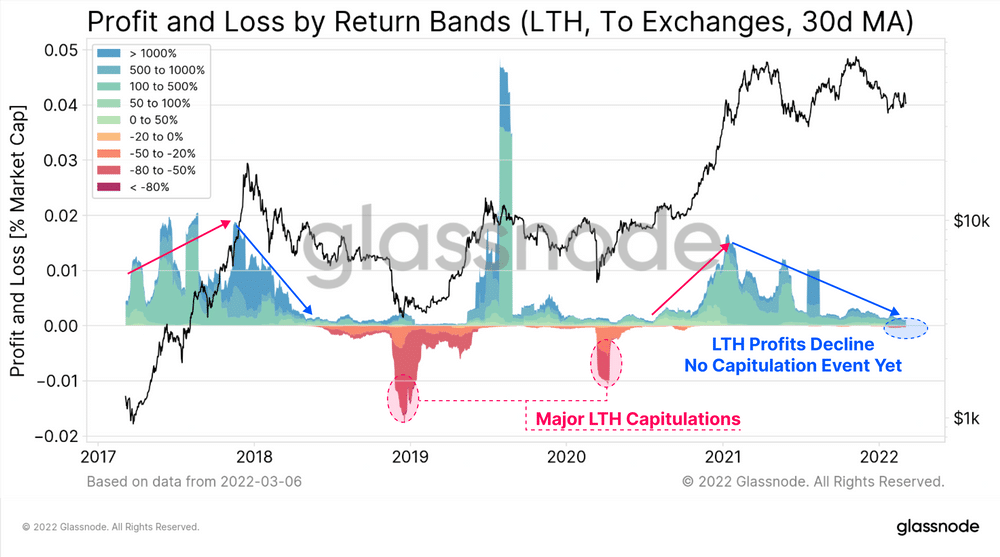

به طور مشابه، نمودار زیر وضعیت سود یا ضرر محقق شده کوینهای ارسال شده به صرافیها توسط LTH را نشان میدهد. میتوان دید شدت عرضه از ژانویه 2021 تاکنون رو به کاهش بوده و این با نتیجه گیری دوم ما مبنی بر اینکه LTH مسئول بخشی از فشار فروش ما هستند، مطابقت دارد. لازم به ذکر است که ما هنوز باید یک رویداد تسلیم LTH بزرگ را مشابه چیزی که در کفهای چرخه ای قبل اتفاق افتاد، ببینیم.

حجم کم ضررهای STH و LTH هم ممکن است نشان دهنده افزایش احتمال خستگی جمعی فروشندگان باشد. البته، خطر یک رویداد تسلیم کامل برای LTH و STH ها، دقیقا مشابه موارد گذشته، وجود دارد.

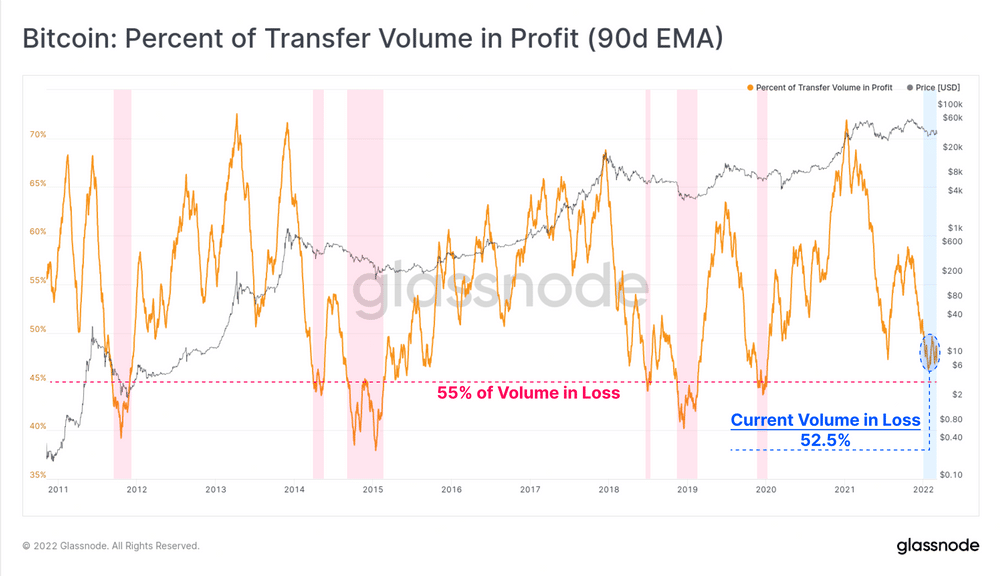

سهم حجم آنچین که هم اکنون در سود هستند هم به سطوح بسیار پایینی رسیده و این هفته در حوالی 47.5% قرار گرفته است. اگر این پدیده را از زاویه دیگری بنگریم، به این نتیجه خواهیم رسید که بیش از نیمی (52.5%) از همه حجم تراکنشها هم اکنون با ضرر تکمیل شده اند. به عنوان مقایسه، مراحل نهایی چرخههای نزولی گذشته (نواحی قرمز رنگ) با بیش از 55% ضرر از بین همه تراکنشهای انجام گرفته همراه بوده است (پدیده تسلیم).

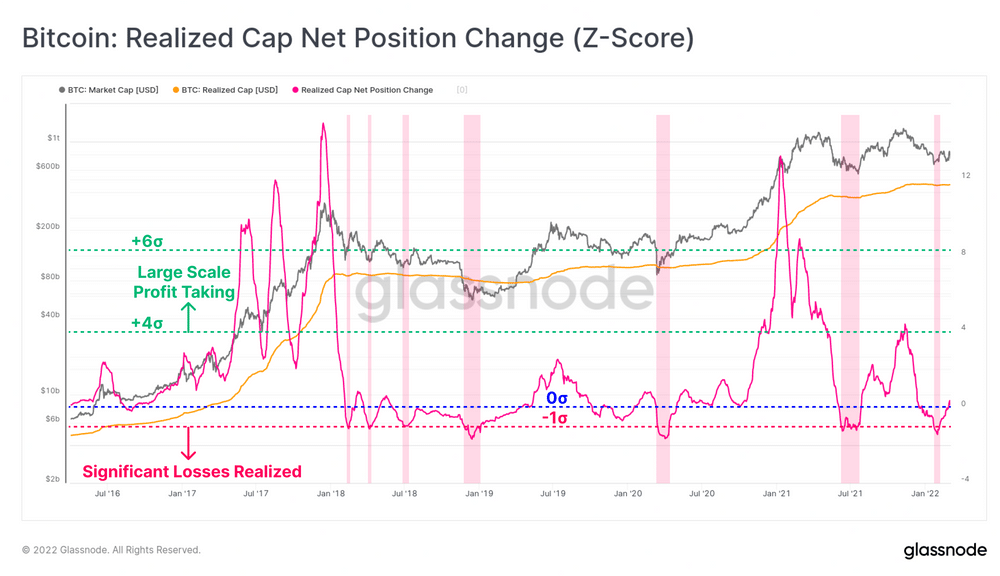

در پایان، به تغییر 30 روزه کپ محقق شده نیز نگاهی میاندازیم. این شاخص نشان دهنده حجم کلی سود/ضرر در سراسر شبکه است که به عنوان یک انحراف آمار از میانگین بلند مدت (Z-Score) به نمایش در آمده است.

چیزی که میبینیم، این است که ضرر سرمایه گذاران در طول این روند نزولی از لحاظ آماری قابل توجه است و 1 انحراف معیار به زیر میانگین کشیده شده است. این مقدار از ضرر محقق شده با همه کفهای روندهای نزولی مهم 5 سال گذشته (مقطعی یا کلی) مطابقت دارد.

جمع بندی نهایی

ریزش کنونی بازار با توجه به چندین شاخص و ابزار آنچین کاملاً قابل توجه است، این در حالی است که شدت آن (50%) بسیار کمتر از روندهای نزولی قبلی (85%) بوده است. این خصوصیات، مشابه با اواخر روندهای نزولی قبلی است. البته با اینکه درجه «فروش هیجانی» آنچین از لحاظ آماری قابل توجه است، ولی نسبت به اندازه بازار به طرز مشهودی کمتر است.

سرمایه گذارانی که محروم از سود هستند، ترجیح میدهند کوینهای خود را با ضرر بفروشند، رفتاری که همواره از طرف هولدرهای کوتاه مدت دیده شده است. از طرف دیگر، فشار فروش از طرف هولدرهای بلند مدت از ژانویه 2021 تاکنون روندی کاهشی داشته و این ایمان راسخ آنها، با وجود عدم قطعیت بازار را نشان میدهد.

با معرفی و آغاز به کار بازارهای مشتقات، FTX و Binance به طور ویژه سهم خود از این بازار را افزایش دادند. این بار دیگر نشان دهنده تمایل بازار برای استفاده از بازار مشتقات به جهت پوشش ریسک، به جای فروش کوینها در بازار نقدی است.

منبع : Glassnode

پاسخها