همه بازارهای مالی با محرک های رفتار انسانی اداره می شوند و به همین خاطر است که الگوهای قیمتی در انواع بازارهای مالی و کلاس دارایی ها تکرار می شوند. این الگوهای تکرار شونده، مراحل قابل پیشبینی و دراز مدت چرخه بازارهای مالی را تعیین می کنند و پایه و اساسی برای ارزیابی نیروهای محرک در انواع کلاس های دارایی را از طریق دوره های انبساط و انقباض خلق می کنند.

با استفاده از چارچوبی که در این گزارش جامع ارائه شده و همچنین در شرایط اقتصاد کلان کنونی جهان، می توان علائم با ارزشی برای کمک به سرمایه گذاران جهت تخصیص بهتر سرمایه خود به دارایی های مختلف فراهم کرد.

مسائل کلیدی ساختار چرخه بازارهای مالی

- در دوره های طولانی مدت چرخه کوتاه مدت بدهی (STDC)، نرخ بهره کم خلق اعتبار را تقویت می کند و باعث رشد نقدینگی در دارایی های پرریسکی مثل اوراق بهادار با درآمد ثابت پرسود، بازار سهام و دارایی های کریپتویی می شوند. این دارایی های پرریسک به عنوان درآمد عمل می کنند و سطح بدهی هم در کنار خروجی اقتصادی رشد می کند.

- در دوره های رکود و زمانی که نرخ بهره در حال افزایش است، نقدینگی از بازارهای دارایی های پرریسک خارج شده و به ابزارهای سرمایه گذاری دیگری مثل طلا و اوراق بهادار خزانه داری که در دوره انقباض فعالیت اقتصادی از ثروت محافظت می کنند، وارد می شود. همین ورود و خروج سرمایه ها بین دارایی های مختلف در دو دوره اصلی STDC، چیزی است که ابزارهای سرمایه گذاری را وارد فازهای بلند مدت خود می کنند.

- با این حال در طول دوره های تورم و رکود، جریان نقدی آینده هم بی ارزش می شود و این باعث خروج سرمایه از بسیاری از ابزارهای سرمایه گذاری از جمله اوراق قرضه خزانه داری «بدون ریسک» می شود. با این که دوره ها بسیار نادر هستند ولی تاریخ نشان داده که با نرخ بهره بالا و تخریب گسترده تقاضای جمعی به پایان می رسند.

- مهمترین عوامل چرخه مندی بیت کوین، پذیرش شبکه آن، شرایط اقتصاد کلان و همچنین هاوینگ های پاداش ماینرها هستند. با بررسی این ارتباط ها، می توانیم نحوه عملکرد این عوامل در ایجاد چرخه های قیمت بیت کوین را درک کنیم.

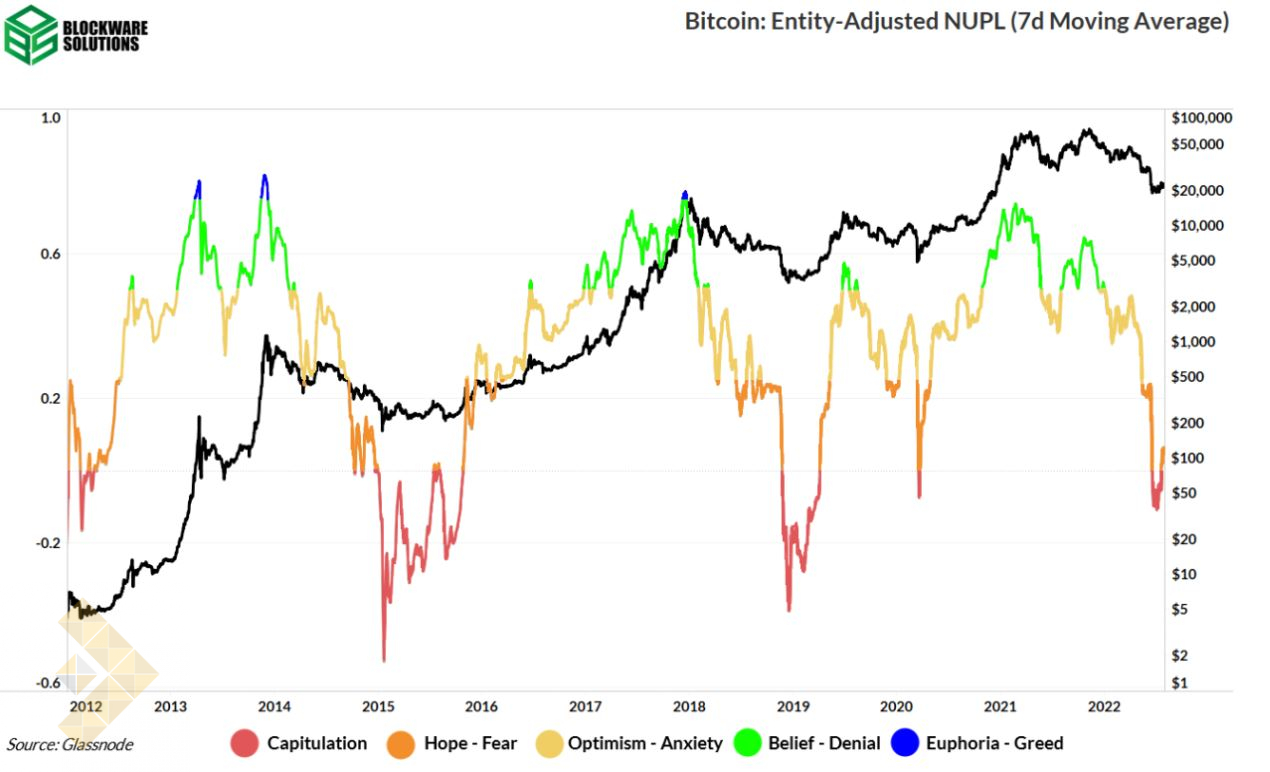

- چرخه بازار بیت کوین هم مثل همه بازارهای دیگر، با محرک های روانی حرکت می کند. اگرچه، بیت کوین به خاطر بهره مندی از شفافیت کامل ناشی از تکنولوژی بلاکچین، به شدت نسبت به این محرک های رفتاری واکنش نشان می دهد و می تواند رفتار مشارکت کنندگان بازار را با دانه بندی بیشتر از هر کلاس دارایی دیگری به نمایش بگذارد. در واقع این عوامل تاثیر بیشتری روی بازار بیت کوین دارد و دلیل آن هم نبود توافق جمعی برای روش های ارزش گذاری این دارایی است.

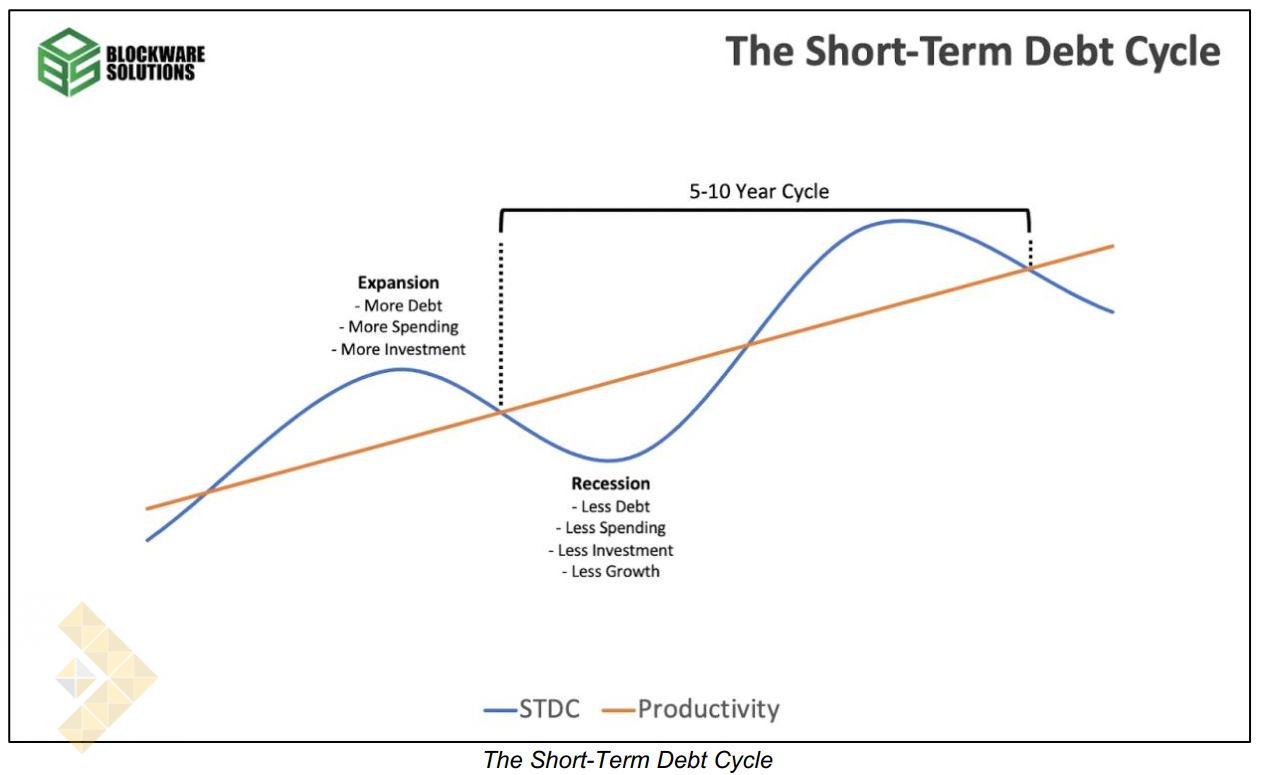

چرخه کوتاه مدت بدهی

چرخه کوتاه مدت بدهی (STDC) که توسط ری دالیو (Ray Dalio) معروف شده است، در واقع عمدتاً مجموعه نیروهای انسانی است که می تواند اقتصاد را وارد دوره های انبساط و انقباض کوتاه مدت کند. این چرخه توسط نوسانات در رفتار وام گیری حرکت می کند و باعث می شود که دارایی ها و اوراق بهادار دوره های رشد مثبت و منفی قیمتی را تجربه کنند.

STDC که معمولاً به آن چرخه تجارت (Business Cycle) 5 تا 10 ساله هم می گویند، معمولاً با سیاست های پولی که توسط بانک های مرکزی کشورها اجرا می شوند، ایجاد می شوند. همانطور که به آن اشاره کردیم، رفتار وام گیری و وام دهی برای درک STDC اهمیت بالایی دارند.

بهره وری تنها چیزی است که رشد اقتصاد را در طولانی مدت تضمین می کند، ولی از آنجایی که رشد بهره وری یک پروسه کند و زمانبر است، برای تحریک آن از خلق بدهی استفاده می کنیم. وام گرفتن به شهروندان آمریکایی اجازه میدهد تا بیشتر از مقداری که وام نمی گیرند، خرج کنند. افزایش تقاضای جمعی و خلق اعتبار همان چیزی است که در مقایسه با بهره وری می تواند در زمان کوتاه تری اقتصاد را با شدتی غیر عادی رشد دهد.

بدون اعتبار، تنها روش برای افزایش بهره وری کار سخت یا کار هوشمندانه است. البته این اصلی ترین هدف نوآوری انسان هاست ولی با اینحال پروسه کندتری است که با وام گرفتن می توان آن را تسریع کرد. ولی وقتی وام می گیرید، در واقع سرمایه را از وام دهنده قرض نمی گیرید، بلکه سرمایه را از خود آینده تان می گیرید و فرصتی ایجاد می کنید تا در آینده قرض خود را بپردازید. این اصلی ترین عاملی است که STDC را خلق می کند.

وقتی سیاست پولی انبساطییا به نفع رشد اقتصادی است، دوره هایی را تجربه می کنیم که نسبت به چرخه های انقباضی قبلی نرخ بهره پایین تری دارند. با کم شدن هزینه بدهی، خلق بدهی هم به خاطر طبیعت و ذات انسانی بیشتر می شود. در واقع وقتی می توانیم وام کم بهره بگیریم، چیزهای بیشتری هم می خواهیم: کفش های جدید، تلویزیون بزرگتر، ماشین بهتر، خانه بزرگتر و… با قرض گرفتن پول، می توانیم این کار را سریعتر بکنیم و وقتی نرخ بهره هم پایین باشد، وام گرفتن جذاب تر هم می شود.

بنابراین وقتی نرخ بهره پایین باعث افزایش هزینه می شود، و چون هزینه افراد هم به درآمد شرکت ها تبدیل می شود، هزینه بیشتر منجر به دستمزد بالاتر هم می شود. ولی وقتی هزینه و درآمد با سرعتی بیشتر از تولید کالا رشد می کند، درست مثل اتفاقی که در دوره هایی با نرخ بهره کم رخ میدهد، می بینیم که قیمت کالا سریعتر از درآمدها رشد کرده و این باعث تورم می شود.

وقتی تورم به حدی افزایش می یابد که روی سطح زندگی شهروندان عادی تاثیر می گذارد، فدرال رزرو با افزایش نرخ بهره برای کاهش تقاضای جمعی (هزینه) تلاش می کند. از آنجایی که نرخ بهره بیشتر است، پول بیشتری صرف پرداخت بدهی ها شده و در نتیجه، پول کمتری برای خرید کالا، خدمات و سرمایه گذاری باقی می ماند. شرکت ها هم با کاهش درآمد مواجه می شوند و این باعث کاهش دستمزد و در نتیجه کمتر شدن هزینه ها می شود. کاهش قیمت در مرحله بعد می تواند باعث کم شدن فعالیت اقتصادی شود و اگر این پدیده به اندازه کافی گسترش یابد، به آن دوره رکود می گوییم.

البته همه رکودها به خاطر تورم و افزایش شاخص قیمت مصرف کننده (CPI) ایجاد نمی شوند، ولی افزایش دستمزدها و پس اندازهایی که به خاطر دوره های انبساط اقتصادی چرخه کوتاه مدت بدهی رخ داده، می تواند باعث تورم در قیمت دارایی ها و اوراق بهادار شود. درآمد/پس انداز بیشتر باعث سرمایه گذاری بیشتر می شود و این به نقدینگی بازارهای مالی می افزاید. وقتی این ابزارهای سرمایه گذاری به سطوح بیش از حد بالایی رسیدند، بازده به شدت منفی اوراق قرضه که به خاطر نرخ بهره کم در طولانی مدت رخ میدهد، یا وقتی سطح تقاضا بیشتر از ارزش واقعی یک دارایی است، حباب ایجاد می شود. وقتی این حباب میترکد، معمولاً منجر به دوره رکود می شود و قیمت دارایی ها و اوراق بهادار به خاطر کمبود نقدینگی ریزش می کند.

وقتی قیمت ها و سطوح بدهی به حدی ریزش کردند که اقتصاد بتواند برای شروع یک دوره رشد دیگر، پایه و اساس محکمی پیدا کند، نرخ بهره دوباره کم می شود و این چرخه تکرار می شود. به خاطر پایه و اساس رفتار انسانی که به آن اشاره کردیم، مردم قرض و هزینه خود را به مرور بیشتر می کنند. این باعث می شود که اقتصاد با هر چرخه انبساطی بیشتر رشد کند ولی سطح بدهی ها هم افزایش یابد.

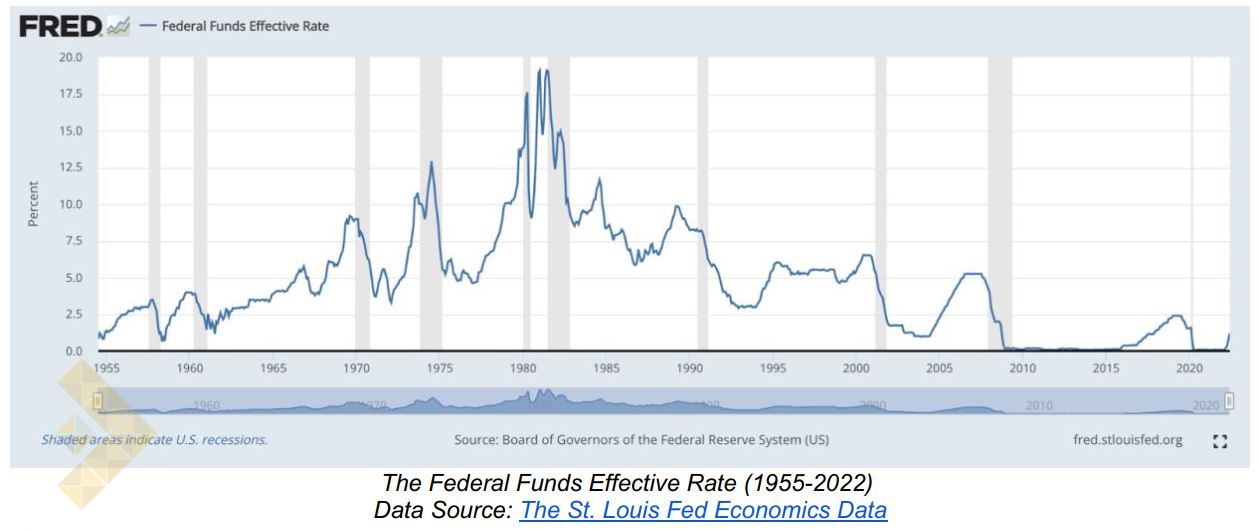

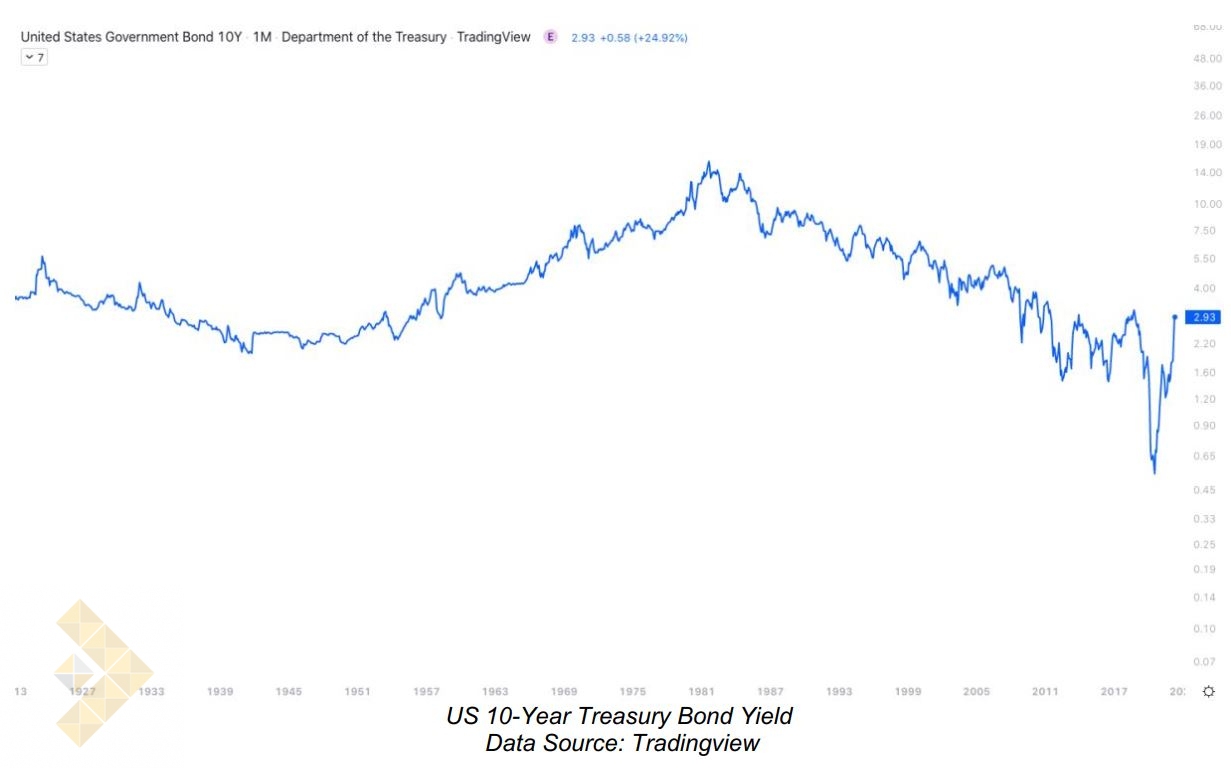

به مرور زمان که سطح اعتبار افزایش یافته و قیمت کالاها و دارایی ها هم بیشتر می شوند، نرخ بهره از چرخه قبلی بیشتر نمی شود تا از اهرم زدایی بدهی جلوگیری شود و سیستم نرخ بهره پایین تر برای حمایت از رشد اقتصادی و خلق اعتبار به کار خود ادامه دهد. این باعث می شود که روند نرخ بهره، همچون تصویر بالا همواره کاهشی باشد. از زمان جنگ معروف پائول والکر (Paul Volcker) در دوران «تورم عظیم» سال های 1960 تا 1980، آمریکا همواره نرخ بهره خود را در یک روند نزولی نگاه داشته است.

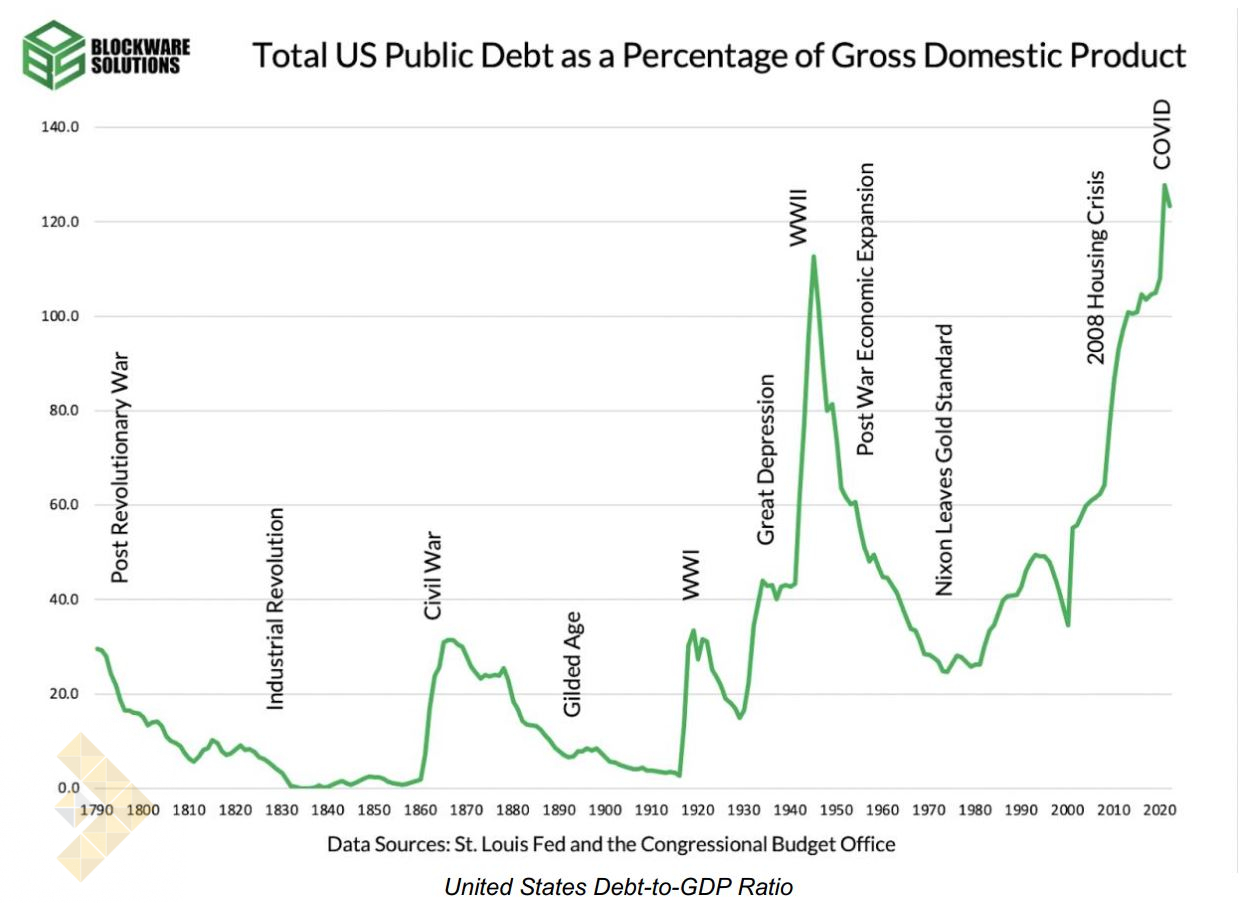

وقتی هر یک از چرخه های کوتاه مدت خلق اعتبار به آرامی بار بدهی را افزایش می دهد، در نهایت به نقطه ای خواهیم رسید که این بار بیش از حد بزرگ شده است. این نقطه اوج چرخه بلند مدت بدهی یا LTDC است و برخی از اقتصاددان ها هم مدعی اند که آمریکا هم وارد همین وضعیت شده است.

بار بدهی در نهایت به نقطه ای خواهد رسید که رشد سطح بدهی به شدت بیشتر از رشد درآمد باشد. وقتی پرداخت بدهی ها سریعتر از درآمدهای رشد می کنند، مردم مجبور می شوند برای بازپرداخت بدهی خود، کمتر خرج کنند و این باعث کاهش دستمزدها نیز می شود زیرا شرکت ها توان پرداخت حقوق های سابق را ندارند. این باعث کاهش وام گیری می شود زیرا افراد کمتری اعتبار کافی برای گرفتن وام را خواهند داشت، همین اتفاق نرخ بهره را نیز بیشتر می کند تا درآمد کمتر بانک ها جبران شود. این اتفاق به بیشتر شدن بازپرداخت بدهی و کمتر شدن هزینه ها می انجامد.

چکیده گفته های بالا این است که این مارپیچ مرگ معمولاً با رکود اقتصادی به پایان می رسد زیرا تخریب اعتبار باعث سقوط قیمت دارایی ها و تعداد اشتغال می شود. تفاوت بزرگ بین چرخه های کوتاه مدت و بلند مدت بدهی این است که در اوج LTDC، سطح بدهی سیستم به شدت بالا خواهد بود و نرخ بهره هم صفر یا نزدیک به آن خواهد بود. البته ممکن است بانک مرکزی برای کند کردن اقتصاد نرخ بهره را افزایش دهد ولی سطح بدهی به قدری بالا است که این کار بدون تشدید وضعیت بحرانی اهرم زدایی غیر ممکن خواهد بود.

با اینکه LTDC یک چرخه به شدت مهم است، معمولا بین 80 تا 100 سال به طول می انجامد و این باعث می شود که ارتباط چندانی با درک چرخه کوتاه مدت قیمت دارایی ها نداشته باشد. آغاز و پایان LTDC اتفاق رایجی نیست و زمانی که رخ می دهد هم تاثیری مشابه با STDC را روی قیمت دارایی ها می گذارد، گرچه شدت و حدت آن بسیار بیشتر است.

حالا که تا حدی با مفاهیم چرخه های بدهی آشنا شدیم، بهتر می توانیم بفهمیم که فازهای مختلف این چرخه می تواند روی رفتار قیمت ابزارهای مختلف سرمایه گذاری تاثیر بگذارد.

چرخه طلا

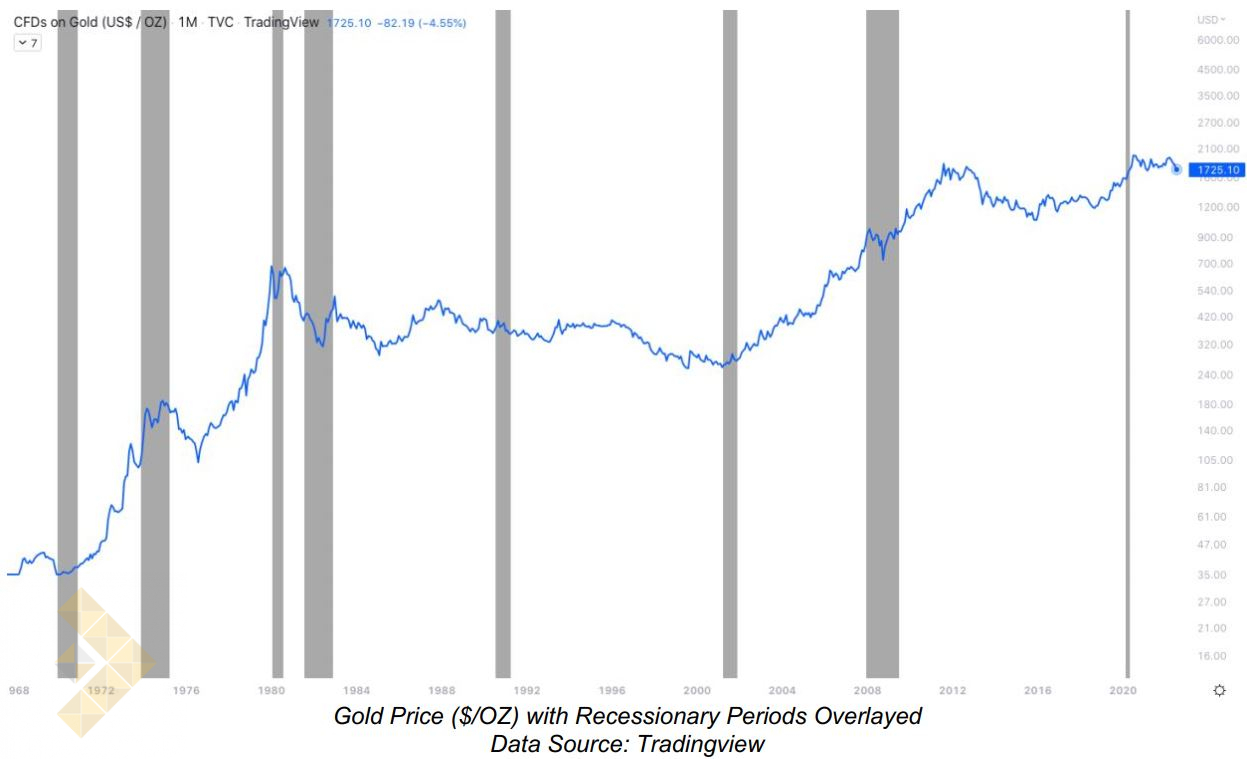

طلا به عنوان یک ابزار سرمایه گذاری و پولی با بیشترین سابقه تاریخی، در چرخه ای فعالیت می کند که تقریبا برعکس فراز و فرودهای STDC است. از آنجایی که همگان طلا را به عنوان یک دارایی امن برای ذخیره ارزش می دانند و یکی از معدود روش ها برای خود حضانتی ثروت است، در دوره های اهرم زدایی اعتبار یا رکودهای اقتصادی عملکرد خوبی از خود نشان میدهد.

نرخ بهره پایین بنا به دلایل زیادی تورم را زیاد می کند، ولی برای اینکه تورم به یک مشکل بزرگ تبدیل شود به زمان زیادی نیاز دارد. در طول زمان، تورم پولی می تواند قدرت خرید را تخریب کند زیرا مقدار دلار در گردش سریعتر از تولید کالاها رشد می کند. از آنجایی که قیمت طلا بر اساس دلار بر اونس است، بنابراین وقتی قدرت خرید دلار کاهش می یابد، برای خرید یک اونس طلا به مقدار پول بیشتری نیاز می شود. این اتفاق باعث می شود که قیمت طلا بر اساس دلار، در دوره های تورم افزایش یابد.

وقتی سرمایه گذاران از رشد کوتاه مدت اقتصاد آمریکا مطمئن هستند، طلا با کاهش تقاضا روبرو می شود، درست مثل اتفاقی که در سال های 1980 تا 1990 شاهدش بودیم. از آنجایی که طلا یک دارایی امن است، سرمایه گذاران در دوره های رونق اقتصادی از طلا روی گردان می شوند و به سمت ابزارهای سرمایه گذاری پرریسک تر می روند. در این دوره ها، سرمایه گذاران طلای خود را در قبال پول نقد به فروش میرسانند تا بتوانند دارایی هایی را بخرند که در شرایط نرخ بهره پایین عملکرد خوبی دارند، مثل اوراق بهادار پربازده و با درآمد ثابت یا سهام شرکت ها.

این ارتباط منطقی را می توان برای چند فلز گرانبها یا کالای محدود دیگری مثل نقره هم بکار برد. ولی نرخ انباشت به جریان طلا نسبت به دیگر ابزارهای سرمایه گذاری یا پولی بسیار بالاتر است و این یعنی مقدار موجودی جدیدی که سالانه وارد بازار می شود، در مقایسه با موجودی کلی بسیار کم است. این کمیاب بودن، در دراز مدت برتری زیادی به طلا می دهد و همین هم باعث شده که در طول قرن های متمادی، این فلز یک گزینه عالی برای ذخیره ثروت باشد.

مقایسه ابزارهای سرمایه گذاری فقط به عملکرد نسبی آن ها در فازهای مشخصی از چرخه بازار بستگی دارد. مثلا دوره هایی وجود دارد که داشتن یک دارایی سودده تر از دارایی دیگر است و طلا همواره نشان داده که در بحران های اقتصادی یا دوره هایی با نرخ بهره بالا، عملکرد قدرتمندی دارد.

همانطور که در تصویر بالا مشاهده می کنید، طلا (اونس/دلار) در طول دوره های رکود و بحران اقتصادی بهترین عملکرد خود را ثبت کرده است.

دوران اَبَرتورم سال های 1970 شامل دو دوره رکود بود، در سال 1970 و 75-1973، و همانطور که می بینید طلا عملکردی به شدت قدرتمند را در این دوره از خود نشان داد. از سال های 1970 تا 1979، قیمت یک اونس طلا رشدی 1407.34 درصدی را ثبت کرد. به عنوان مقایسه باید بگوییم که از ژانویه 1970 تا دسامبر 1979، شاخص S&P 500 ریزشی 3.93 درصدی، شاخص دلار سقوطی 29.51 درصدی و بازده اوراق قرضه 10 ساله خزانه داری آمریکا هم رشدی 2.58 درصدی را تجربه کرد و از 7.75 به 10.33 درصد رسید.

واضح است که سرمایه گذاران طلا را به عنوان یک پوشش ریسک در برابر رکود می بینند، ولی این دارایی در این حوزه تنها نیست. اوراق بهادار خزانه داری آمریکا هم می تواند یک دارایی امن باشد زیرا درآمد آینده آن توسط قدرتمندترین اقتصاد جهان، تضمین شده است.

چرخه اوراق قرضه

بازار درآمد ثابت بسیار گسترده است و ابزارهای مختلفی را برای استراتژی های سرمایه گذاری مختلف ارائه می کند. این باعث می شود که نتوان یک قانون واحد را برای اوراق قرضه در طول دوره های مختلف STDC در نظر گرفت، ولی با بررسی انواع مختلف اوراق قرضه، می توان وجه تشابه یا تمایز هر کدام را به وضوح دید زیرا هر کدام چرخه های بسیار مشابه و در عین حال متفاوتی دارند.

یکی از اساسی ترین روابط در اقتصاد این است که قیمت اوراق قرضه و نرخ بهره ارتباطی معکوس با هم دارند. دلیل این پدیده این است که وقتی نرخ بهره کمتر است، بازده تولید شده با اوراق بهادار درآمد ثابت جذاب تر می شود. در دوره های انبساط STDC، یعنی زمانی که نرخ بهره در حال کاهش است، معمولاً منجر به افزایش کلی قیمت اوراق بهادار با درآمد ثابت می شود. از آنجایی که از اوایل دهه 1980 تاکنون، نرخ بهره در یک روند نزولی قرار گرفته، همانطور که در بخش «چرخه کوتاه مدت بدهی» هم به آن پرداختیم، روند قیمت اوراق بهادار خزانه داری همواره صعودی بوده است.

اوراق قرضه خزانه داری همواره به عنوان یک دارایی امن بدون ریسک در نظر گرفته شده است زیرا دولت آمریکا آن ها را صادر کرده و از این رو پرداخت بازده آن ها تضمین شده است. ریسک عدم ایفای تعهد (Default Risk) دولت آمریکا به شدت پایین است، زیرا آمریکا یک ابرقدرت اقتصادی جهان است که سالانه تریلیون ها دلار درآمد مالیاتی دارد.

با توجه به این موضوع، سرمایه گذاران به طور کلی اوراق قرضه خزانه داری آمریکا را یک دارایی بدون ریسک می بینند، به همین خاطر، در طول زمان ارزش آن ها افزایش می یابد. در تاریخ معاصر، دیدن روند نزولی اوراق قرضه خزانه داری بسیار نادر است. در واقع قبل از سال 2022، جدیدترین روند نزولی اوراق قرضه با این مقیاس به 40 سال پیش بر میگردد.

چرخه روند نزولی قبلی اوراق قرضه پس از جنگ جهانی دوم آغاز شد و با اوج نرخ بهره در سال 1981 به پایان رسید. پس از جنگ، اقتصاد آمریکا به اوج شکوفایی خود رسیده بود زیرا با توافقنامه Bretton Woods، دلار آمریکا به عنوان ارز ذخیره جهانی انتخاب شد و آمریکا هم جایگاه خود را به عنوان رهبر اقتصادی و نظامی جهان تثبیت کرد.

وقتی جنگ تمام شد، آمریکایی ها پس انداز خود را در مقایسه با سال های 1930 به طرز چشمگیری افزایش دادند و وقتی میلیون ها مرد و زن به کار خود برگشتند، یک جهش تند در جمعیت، تقاضا و تولید در هنگام رونق اقتصادی آمریکا ایجاد شد که البته تا دهه 1970 به طول انجامید.

همانطور که در نمودار «نسبت بدهی به GDP آمریکا» در بخش چرخه کوتاه مدت بدهی بالا مشاهده می کنید، در دهه 1940 آمریکا مثل امروز یک بار بدهی به شدت بزرگ داشت. برای کاهش فشار بدهی دو راه وجود دارد. یا سطح بدهی باید از طریق تخریب تقاضا و افزایش نرخ بهره کاهش یابد، یا بازده اقتصادی باید به حدی رشد کند که به سطح بدهی برسد. شکوفایی پسا جنگ باعث شد که GDP به حدی رشد کند که به سطح بدهی عمومی برسد ولی امروزه این اتفاق به خاطر قانون بازده نزولی امری غیر ممکن است.

به خاطر افزایش بازده اقتصادی، درآمد و تقاضا بعد از جنگ جهانی دوم افزایش یابد و نرخ بهره هم به طور تدریجی رشد کرد تا قیمت ها کنترل شوند، ولی کسری بودجه عظیم و گسترش موجودی پول در نهایت باعث تورم به شدت بالای دهه 70 میلادی شد.

افزایش نرخ بهره منجر به ایجاد یک روند نزولی طولانی مدت برای اوراق بهادار با درآمد ثابت شد. سپس همانطور که Volcker در اوایل دهه 80 آغاز کرد، شاهد افزایش قیمت اوراق قرضه تا سال 2022 بودیم. امسال، با ثبت بالاترین سطح تورم در 40 سال اخیر و افزایش شدید نرخ بهره، اوراق بهادار خزانه داری وارد اولین روند نزولی خود در 40 سال اخیر شد.

بنابراین بدیهی است که اوراق خزانه داری در شرایط پر تورم عملکرد ضعیفی دارد، اتفاقی که اگر این اوراق را به عنوان دارایی بدون ریسک در نظر بگیرید، یک پدیده شگفت انگیز است.

دلیل این پدیده این است که در طور دوره های تورمی، قدرت خرید دلار آمریکا تحلیل می رود. این یعنی درآمدی آینده که سرمایه گذاران انتظار دریافت آن را به خاطر خرید و نگهداری از اوراق بهادار درآمد ثابت دارند، کم ارزش می شود و این باعث می شود که جذابیت این ابزار سرمایه گذاری کاهش یابد. بازار سهام هم در دوره های تورمی عملکرد خوبی ندارند زیرا همانطور که قبلاً هم توضیح دادیم، طلا در همین دوره به عنوان محافظ سرمایه می درخشد.

در دوره های رکود که سطح تورم به نسبت پایین تر است، می بینیم که اوراق خزانه داری سرمایه را جذب می کند، درست مثل اتفاقی که در سال های 1960، 1970، 1990، 2000، 2008 و 2020 دیدیم. اوراق خزانه داری به عنوان یک دارایی امن شناخته می شوند، زیرا ریسک عدم ایفای تعهد آن ها به شدت پایین است ولی این فقط برای زمانی است که درآمد آینده آن ها به شدت بی ارزش نشود. اواسط دهه 1970 یا اوایل 1980 یک اتفاق نادر افتاد، زیرا یک دوره رکود اقتصادی با سطح تورم بالا همراه شده بود و در نتیجه، اوراق قرضه خزانه داری ریزش کرد. این امکان وجود دارد که در سال 2022 هم شاهد چنین اتفاقی باشیم و دلیل افزایش بازده اوراق قرضه خزانه داری در کنار کاهش بازده اقتصادی هم مشخص شود.

ولی اوراق قرضه خزانه داری تنها نوع اوراق بهادار با درآمد ثابت نیستند، اوراق قرضه شرکتی پربازده هم یک ابزار سرمایه گذاری محبوب است ولی عملکرد آن ها شباهت زیادی با خزانه داری ندارد. این نوع از اوراق بهادار جریان نقدی بزرگتری دارند زیرا ریسک عدم ایفای تعهد آن ها بیشتر است. در مورد اوراق بدهی پربازده، صادر کننده آن ها دولت آمریکا نیست بلکه شرکت ها که اغلب آن ها از نظر مالی به مشکل خورده و به سرمایه نیاز دارند، هستند. به خاطر احتمال بیشتر عدم ایفای تعهد، یا عدم توان بازپرداخت به اعتبار دهندگان، سرمایه گذاران بازده بیشتری برای سرمایه گذاری خود می خواهند تا ریسک بالا را جبران کند. این نوع از اوراق بهادار به عنوان دارایی پرریسک شناخته می شوند و عملکرد آن ها در طول فازهای مختلف STDC مثل سهام است.

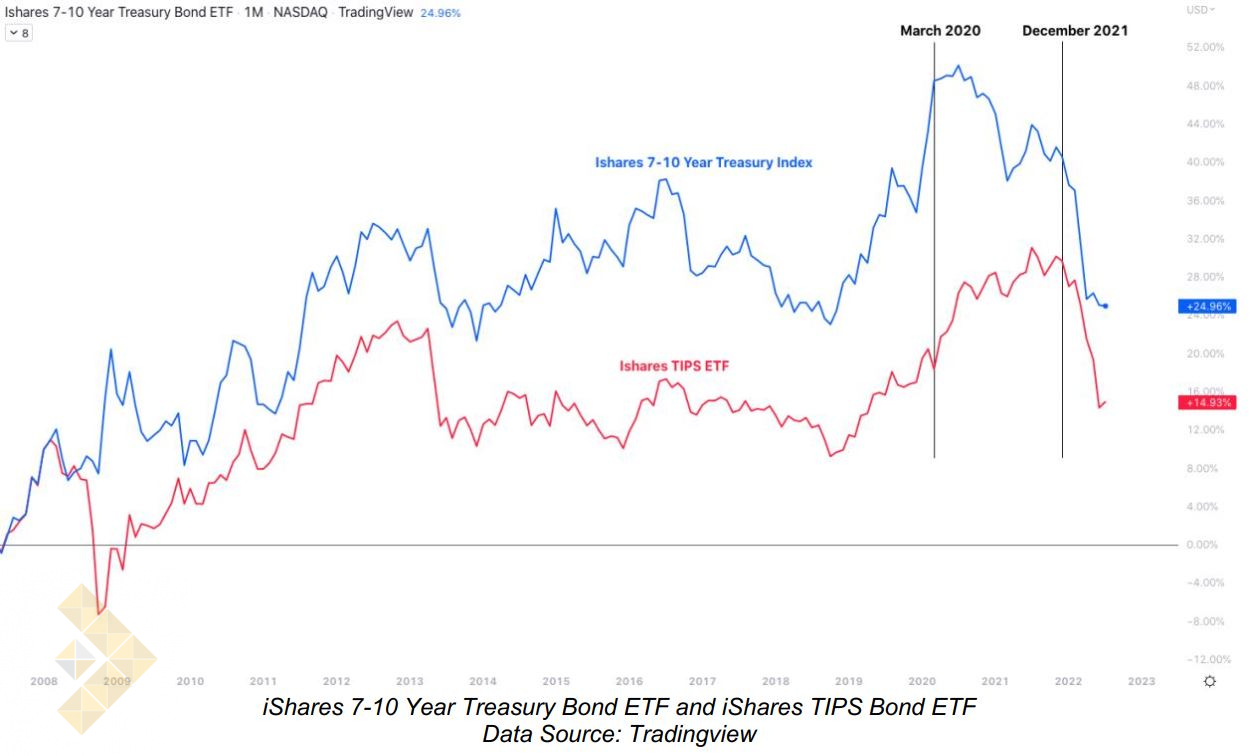

در دوره های تورمی، اوراق بهادار ضد تورم خزانه داری (TIPS)، یک راه حل مناسب برای سرمایه گذارانی است که نوسان و جریان نقدی کمتری نسبت به اوراق بهادار می خواهند است. این اوراق هم توسط دولت آمریکا صادر می شود، بنابراین نرخ بهره آن ها به شکلی تنظیم شده تا تغییرات تورم یا CPI را بازتاب دهد. وقتی سرمایه گذاران انتظار دوره تورم را دارند، تقاضا برای TIPS افزایش می یابد تا افزایش احتمالی CPI جبران شود.

دست آخر TIPS هم نوعی اوراق قرضه است، بنابراین افزایش نرخ بهره باعث ریزش قیمت آن ها هم می شود. حتی این تاثیر می تواند بیشتر هم باشد زیرا TIPS ابزار سرمایه گذاری آینده نگر هستند، مثل سایر اوراق قرضه و سهام. بنابراین وقتی نرخ بهره افزایش می یابد، سرمایه گذاران انتظار کاهش تقاضای جمعی دارند تا تورم را در آینده کمتر کنند. از آنجایی که TIPS هم ابزاری آینده نگر و پیشرو است، افزایش نرخ بهره با وجود سطح بالای CPI هم باعث کاهش قیمت آن ها می شود. این باعث می شود که در دوره های تورم و افزایش نرخ بهره، TIPS ابزار سرمایه گذار ضعیفی باشد ولی به عنوان بخشی جدایی ناپذیر از سبد دارایی می تواند تا حدی امنیت را در بلند مدت ایجاد کند.

اگر عملکرد TIPS و اوراق قرضه بلند مدت خزانه داری را از مارس 2020 تا بازگشت بازار در دسامبر 2021 مورد ارزیابی قرار بدهیم، تفاوت چشمگیری در نمودار قیمتی این دو خواهیم دید. قیمت صندوق TIPS ETF متعلق به iShares رشدی 9.56 درصدی را ثبت کرد زیرا سرمایه گذاران انتظار داشتند که شدت کمبود بودجه دولت و سیاست انبساطی فدرال رزرو منجر به تورم بیشتر شود. در همین دوره زمانی، شاخص اوراق قرضه 7 تا 10 ساله خزانه داری ریزشی 5.33 درصدی را ثبت کرد.

همزمان با پایان دوره سیاست پولی باز (QE) و افزایش نرخ بهره در سال 2022، قیمت هر دو صندوق ETF طبق انتظار ریزش کرد. تفاوت اصلی این است که کسانی که اوراق بهادار ضد تورمی داشتند، از 21 ماه قبل یک پوزیشن سودده داشتند. زا این رو در طول فازهای انبساطی STDC، یعنی زمانی که نرخ بهره پایین منجر به رونق اقتصادی، اما تورم می شود، می بینیم که TIPS عملکرد مثبتی نشان می دهند زیرا سرمایه گذاران انتظار تورم در آینده را دارند. در دیگر دوره های کاهش بازده اقتصادی، مثل سال 2008، سرمایه گذاران خواهان حفاظت در برابر رکود هستند ولی سطح بالای CPI نگران کننده نیست. در این دوره، شاهد عملکرد بهتر اوراق قرضه سنتی خزانه داری در برابر TIPS هستیم.

چرخه بازار سهام

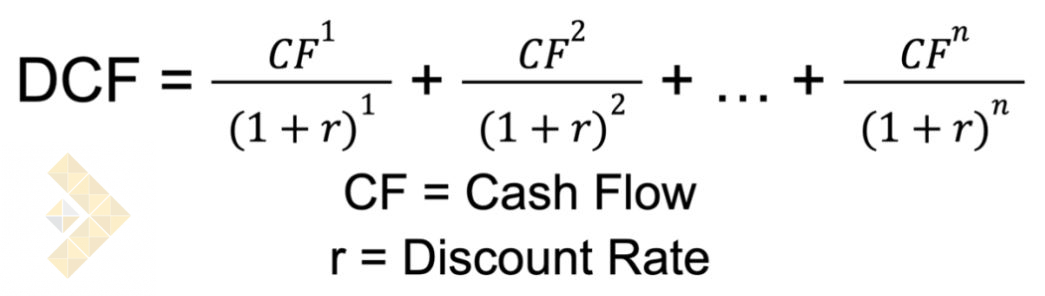

چرخه قیمت بازار سهام هم همبستگی زیادی با STDC دارد و از این رو دوره هایی با نرخ بهره کم موجه افزایش قیمت سهم ها می شود. این پدیده بیشتر به خاطر بازار اوراق قرضه و تاثیر مستقیم آن روی ارزش گذاری سهام هاست. موسسات مالی معمولاً از مدل های جریان نقدی تخفیف دار (DCF) استفاده می کنند تا ارزش واقعی یک سهم را در هنگام محاسبه ارزش زمانی پول یا این تصور که جریان نقدی کنونی از آینده با ارزش تر است، به دست آورند.

یک نکته مهم و ضروری درباره معادله مدل DCF این است که شامل نرخ تخفیف (DR) هم می شود. نرخ تخفیفی که تحلیلگران استفاده می کنند، بازده اوراق قرضه خزانه داری است (معمولا 10 ساله یا 13 هفتگی) و برای محاسبه هزینه فرصت سرمایه گذاری در یک سهم خاص استفاده میشود. به بیان ساده تر، نرخ تخفیف نشان می دهد که چرا باید به جای سرمایه گذاری روی اوراق بهادار «بدون ریسک» خزانه داری، روی آن سهام سرمایه گذاری کنیم؟ وقتی بازده اوراق قرضه (نرخ تخفیف) کم است، مخرج معادله بالا کمتر می شود و این باعث افزایش ارزش کنونی جریان نقدی می شود. اگر ارزش محاسبه شده یک سهم از قبل بیشتر باشد، خرید آن را معقول می کند. افزایش قیمت اوراق قرضه یا ریزش بازده آن، یکی از عواملی است که بازار سهام را وارد روند صعودی می کند، زیرا فرصت را برای ورود بلند مدت موسسات مهیا می کند.

وقتی نرخ بهره کم است، دسترسی ارزان قیمت به سرمایه می تواند منجر به افزایش قیمت اوراق قرضه و سهام شود، ولی از طرفی به همان دلایلی که شرح دادیم، باعث افزایش تورم هم می شود. وقتی فدرال رزرو تصمیم می گیرد که زمان کاهش قیمت ها و کاهش سرعت اقتصاد با افزایش نرخ بهره فرا رسیده، تاثیر آنی روی بازار اوراق قرضه مشهود می شود که بعداً بنابر دلایلی که در پاراگراف قبلی شرح دادیم، به بازار سهام هم سرایت می کند.

در حالی که سرمایه موسسات مسئول 70 تا 90 درصد از حجم معاملات روزانه است، ولی درک رفتار سرمایه گذاران خرد در فازهای مختلف چرخه بازار هم اهمیت بالایی دارد. سرمایه گذاران خرد هم به شدت به چرخه های کوتاه مدت بدهی وابسته هستند، زیرا پس انداز کردن و میزان سرمایه گذاری به شدت بهم وابسته هستند. برای سرمایه گذاری، ما ابتدا باید پول به دست آوریم و بعد تصمیم بگیریم که آن را خرج نکنیم تا بتوانیم آن را سرمایه گذاری کنیم.

وقتی نرخ بهره پایین است، انگیزه کافی برای وام گیری وجود دارد و تقاضای جمعی هم افزایش می یابد، در نتیجه درآمد شرکت ها هم رکودهای جدیدی ثبت می کند. درآمد بالاتر شرکت ها منجر به دستمزد بالاتر کارکنان می شود، زیرا شرکت ها برای افزایش تولید و حقوق کارکنان پول بیشتری در دست دارند. این به افراد اجازه میدهد که پس انداز خود را افزایش دهند، البته اگر هزینه آن ها بیشتر از درآمدشان نباشد. وقتی پس اندازها بیشتر است، سرمایه بیشتری هم برای ورود به بازار سرمایه در دست است و این باعث افزایش نقدینگی این بازارها می شود.

قدرت قیمت تمام گروه های ابزارهای سرمایه گذاری، چه سهام باشد، یا اوراق قرضه، کالا یا املاک، عمدتاً با نقدینگی هدایت می شود. وقتی مشارکت کنندگان کمتری در بازار وجود دارد تا در ابزار سرمایه گذاری سفارش خرید بگذارند، پیدا کردن یک خریدار سخت تر می شود. این یعنی به منظور فروش دارایی خود، مجبور می شوید که با قیمتی کمتر از قیمت خرید خود راضی به فروش شوید. در ضمن لازم به ذکر است که بازار سهام به عنوان یک دارایی پرریسک دسته بندی می شود، زیرا عوامل مختلفی مثل ریسک تداخل، ریسک بازار، ریسک نقدینگی، ریسک عملیاتی و ریسک رویدادی روی قیمت آن تاثیرگذار است.

به عنوان مثال اوراق قرضه شرکتی، املاک، کالاها، ارزها و صندوق های ETF به عنوان دارایی پرریسک دسته بندی می شوند ولی سهام و مشتقات آن معمولاً از نظر ریسک نوسان بیشترین سهم را دارند. به همین خاطر است که در زمان بحران های اقتصادی، بازار سهام از لحاظ ریزش درصدی بیشترین ضربه را می خورد. علاوه بر این، در دوره های رکود هم شرکت هایی که بدهی زیادی دارند و با کاهش درآمد مواجه شده اند، در خطر ورشکستگی قرار می گیرند. به طور کلی، در دوره های رکود نقدینگی از این بازارها خارج می شود زیرا سرمایه گذاران ترجیح میدهند به جای دارایی های پرریسک، پول نقد، طلا یا اوراق خزانه داری داشته باشند.

دقیقاً به همین خاطر است که درک چرخه بدهی برای درک عوامل موثر در چرخه های ذاتی دارایی های مالی، اهمیت بسیار بالایی دارد. چرخه کوتاه مدت بدهی میزان وام گیری، پس انداز، هزینه و رفتار سرمایه گذاری موسسات و افراد را تعیین می کنند. از این رو، STDC دیدگاهی حیاتی برای عوامل موثر در چرخه های قیمتی همه ابزارهای سرمایه گذاری معرفی شده در بالا ارائه می کند.

چرخه بازار بیت کوین

درست مثل دیگر بازارهای مالی، بازار بیت کوین هم با محرک های اقتصادی و رفتاری که در بخش های قبلی شرح دادیم، حرکت می کند. البته بیت کوین به خاطر شفافیت کامل بلاکچین خود می تواند این محرک های رفتاری را به طور کامل نشان دهد. همین شفافیت بالا باعث شده که مشارکت کنندگان بازار با دانه بندی بیشتر از هر دارایی دیگری این بازار را دنبال کنند. علاوه بر این، عوامل ذاتی بیت کوین هم در کد اصلی پروتکل این دارایی وجود دارد که می تواند در ایجاد چرخه این دارایی موثر باشد. سه عامل اصلی که از نظر ما می توانند چرخه های بیت کوین را شکل بدهند، عبارتند از:

- پذیرش شبکه

- شرایط اقتصاد کلان

- هاوینگ های پاداش ماینرها

با اینکه می توان بیت کوین را یک دارایی برای پوشش ریسک دانست، ولی نهادهای سرمایه گذاری آن را یک دارایی پرریسک معرفی می کنند. به همین خاطر، چرخه های بازار بیت کوین معمولا دنباله رو فازهای رونق و رکود STDC است.

باور عموم بر این است که هاوینگ بیت کوین منجر به «چرخه های 4 ساله» می شود. هاوینگ به زمانی گفته می شود که میزان موجودی جدید صادر شده از طرف شبکه بیت کوین به عنوان پاداش به ماینرها به خاطر برقراری امنیت شبکه، نصف می شود. روی کاغذ، این اتفاق یک شوک موجودی در بازار ایجاد می کند و به عنوان محرک حرکت صعودی قیمت بیت کوین در همان سال عمل می کند. با اینکه این اتفاق می تواند تاثیرات خود را بگذارد، ولی نمی توان آن را تنها عامل شروع روندهای صعودی دانست زیرا دیگر در ادامه مسائل دیگری را هم شرح خواهیم دید که همگام با رویدادهای هاوینگ عمل می کنند.

پذیرش شبکه بیت کوین

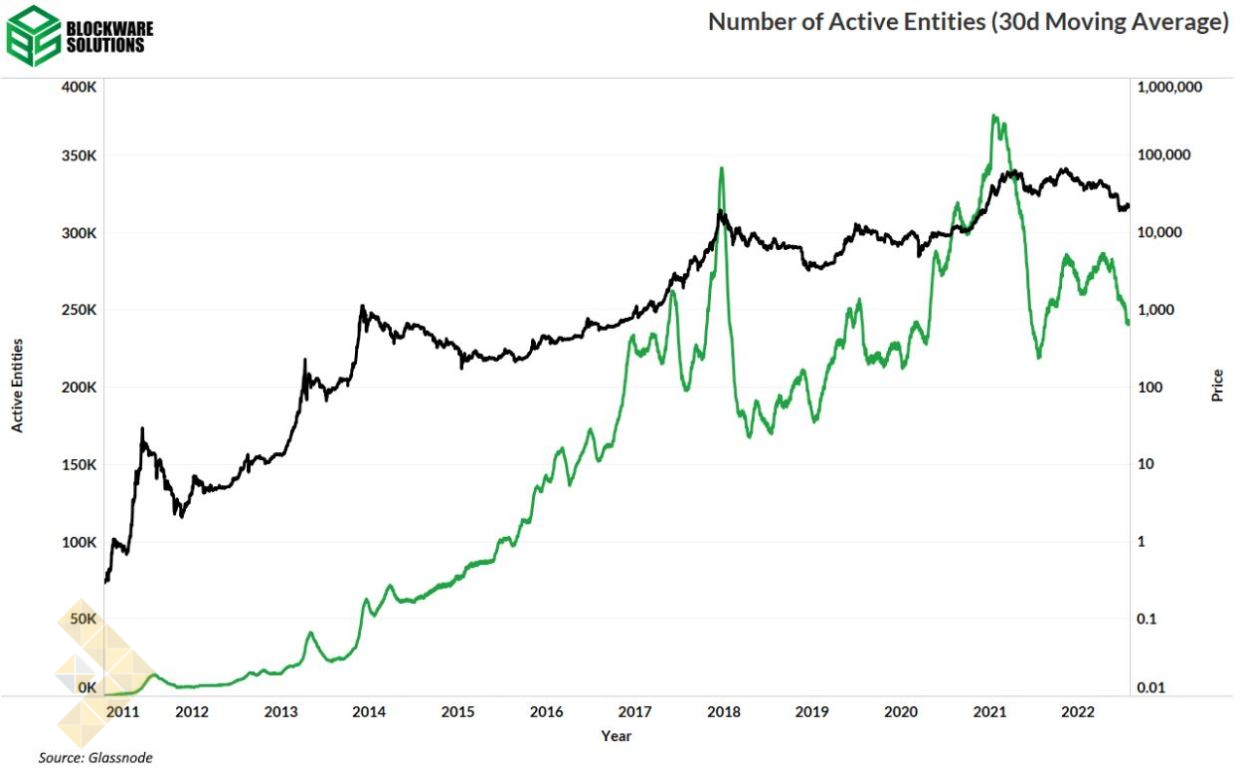

شبکه پولی بیت کوین به عنوان هسته اصلی این دارایی، یک منحنی پذیرش لگاریتمی دارد که به عنوان ارزش دلاری به نمایش در می آید و عوامل چرخه ای بازار باعث می شود که رفتار قیمت در کنار این منحنی حرکت کند. یکی از اصلی ترین عواملی که باعث ایجاد این چرخه می شود، محرک های پذیرش شبکه است که به صورت امواج رخ میدهند. برای نمایش این پدیده، می توانیم به نمودار رشد کاربران شبکه بیت کوین در طول عمر 12 ساله این دارایی نگاهی باندازیم.

لازم به ذکر است که در طول هر روند صعودی، ورود افراد جدید به شبکه بیت کوین شدت زیادی می گیرد که بسیاری از آن ها به خاطر افزایش سریع نمودار وارد شبکه بیت کوین شده اند و اعتقاد و اطمینان زیادی برای سرمایه گذاری بلند مدت روی این دارایی ندارند. بعد از روند صعودی بازار، برخی از این مشارکت کنندگان شبکه را ترک می کنند، ولی همانطور که در نمودار زیر مشاهده می کنید پایه اصلی تعداد کاربران با هر چرخه افزایش می یابد.

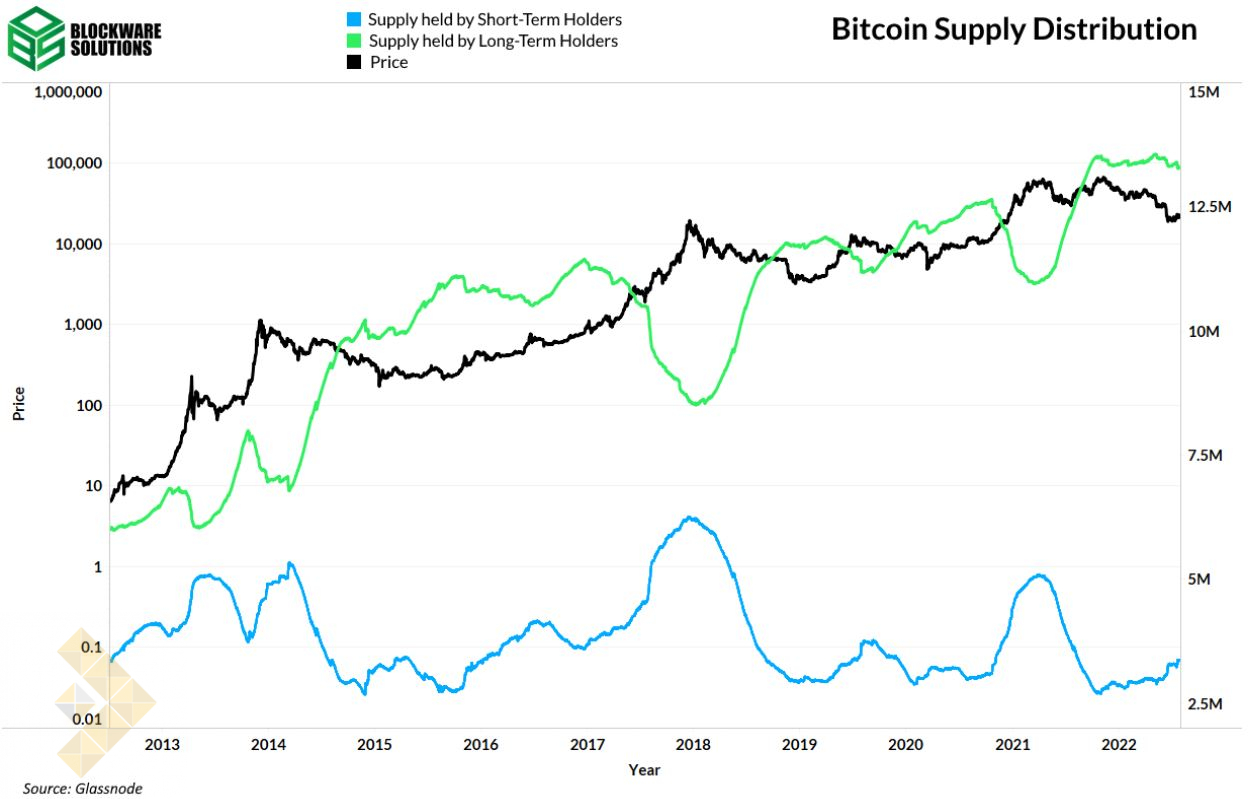

روش دیگر برای نمایش این، با بررسی رفتار بین هولدرهای کوتاه مدت و بلند مدت صورت می گیرد. هولدرهای کوتاه مدت (STH) به عنوان اشخاص آنچینی تعریف می شوند که در 155 روز (حدود 5 ماه) گذشته خرید کرده اند، در حالی که هولدر بلند مدت (LTH) به شخصی گفته می شود که بیش از 155 روز بیت کوین خود را نگاه داشته است. در طول یک روند صعودی، هولدرهای بلند مدت موجودی خود به مشارکت کنندگان بازار توزیع می کنند. سپس، وقتی یک روند نزولی شکل می گیرد، هولدرهای کوتاه مدت هم تسلیم می شوند و هم با افزایش سن به گروه هولدرهای بلند مدت می پیوندند. این متغیر را می توان در ادامه نشان داد.

هولدرهای کوتاه مدت جدید معمولا در طول فازهای رونق و انبساط STDC وارد بازار بیت کوین می شوند. این سرمایه گذاران در جستجوی دارایی هایی هستند که در حالیکه دستمزد، سطح بدهی و نقدینگی بازارها افزایش می یابد، بتوانند عملکردی بهتر از جریان نقدی داشته باشد. در این فاز از چرخه بازار، بیت کوین با وجود نوسان بیشتر، رفتاری مشابه با اوراق قرضه پربازده شرکتی یا بازار سهام دارد.

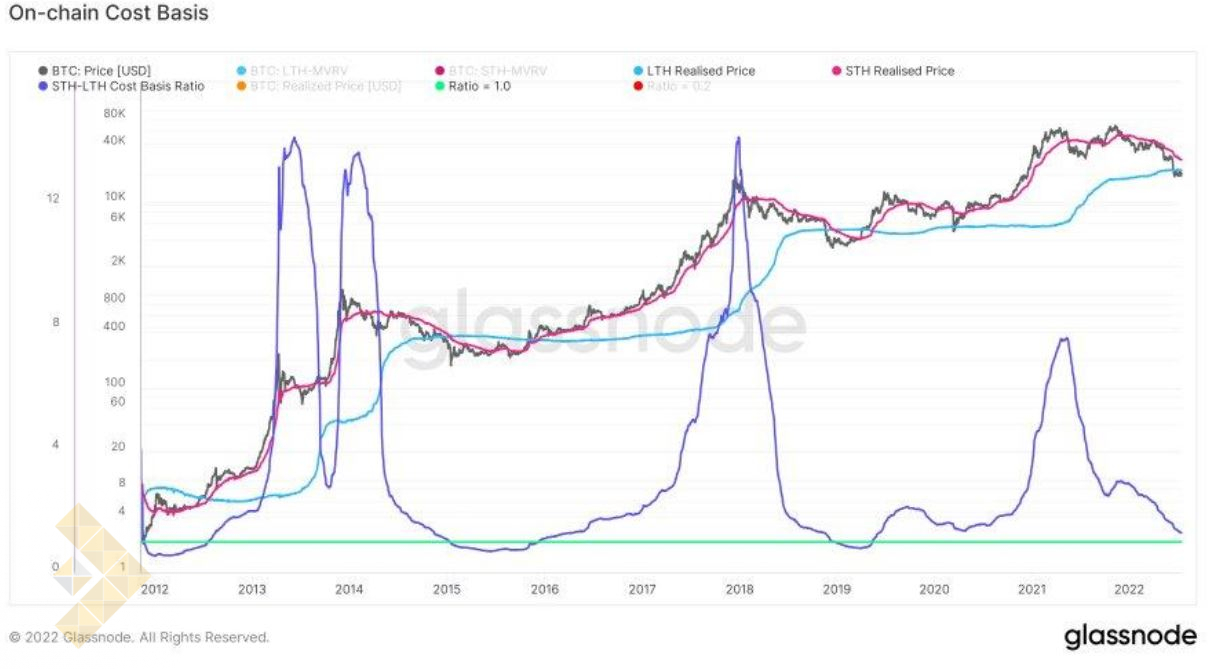

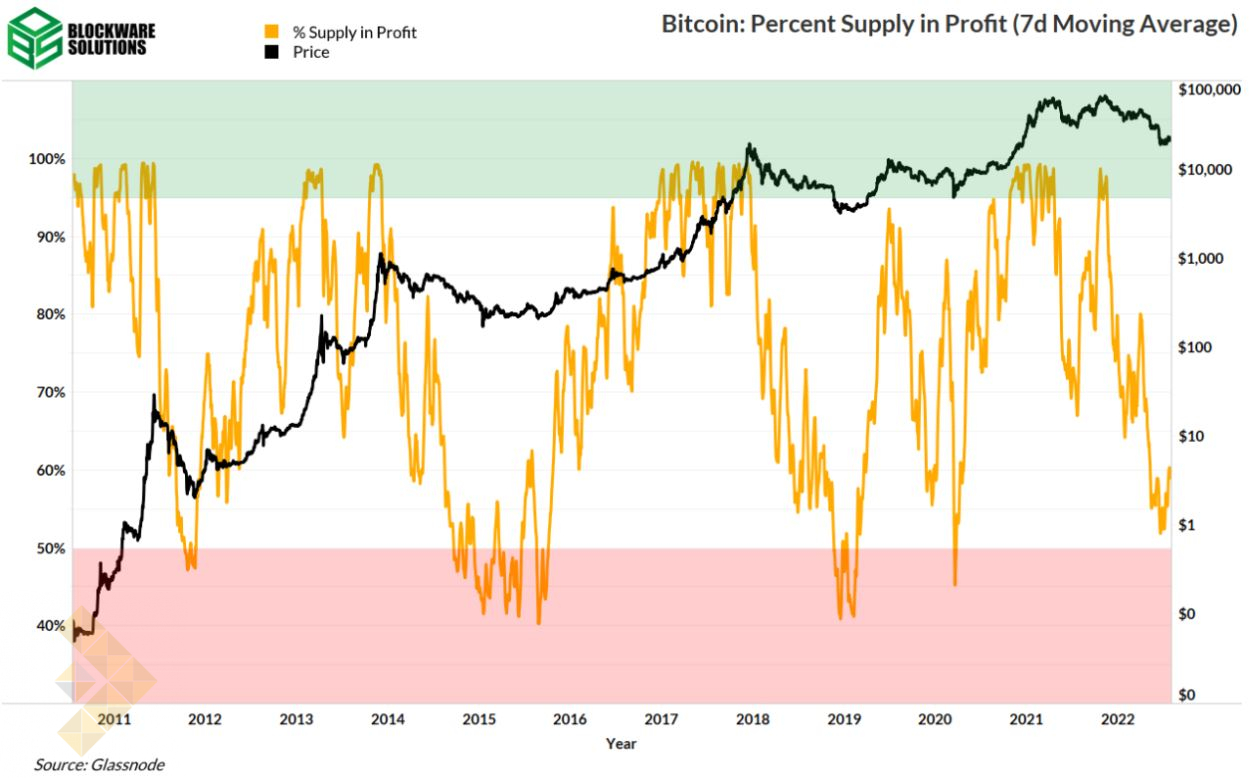

همانطور که در تصویر زیر مشاهده می کنید، وقتی مبنای هزینه هولدرهای بلند مدت به زیر مبنای هزینه STH ها کشیده می شود، یک فرصت عالی برای خرید بیت کوین ایجاد می شود.

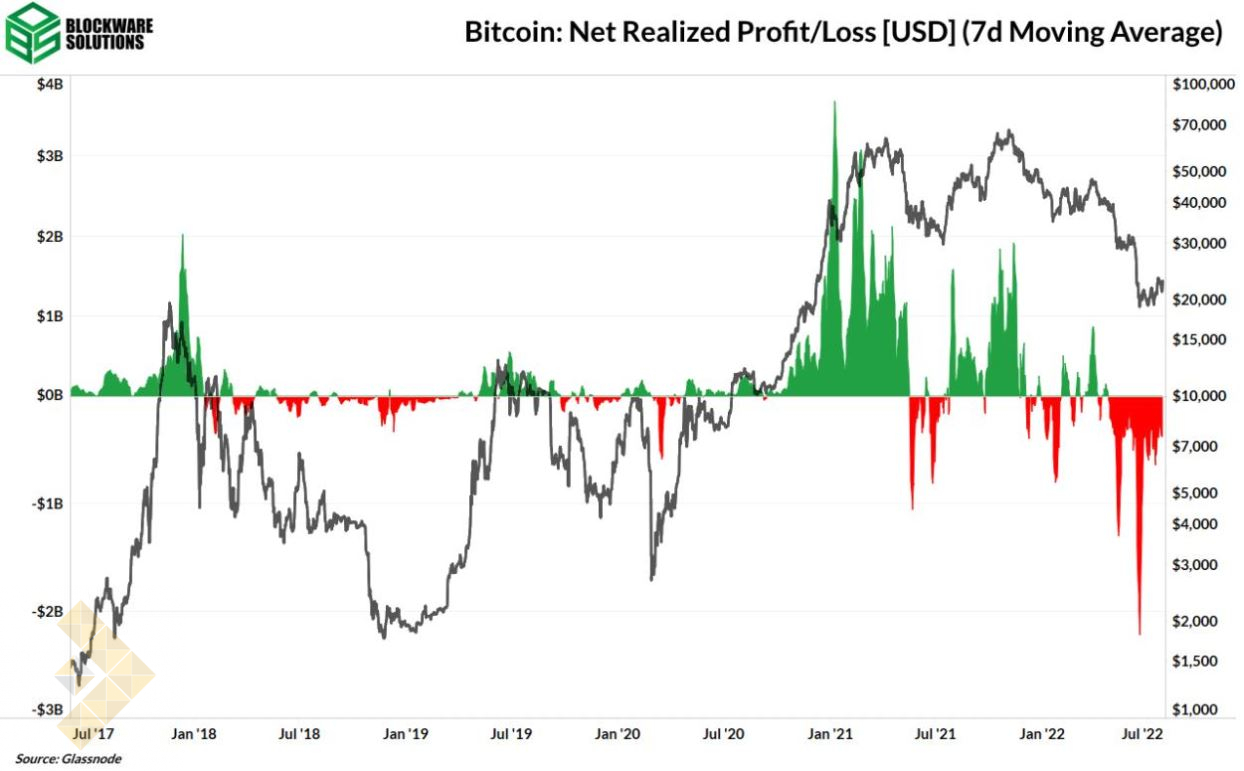

چنین یافته ای را می توان با بررسی سودآوری آدرس های آنچین از نظر سود/ضرر محقق شده و محقق نشده هم به دست آورد. مقدار زیاد سود محقق نشده باعث می شود که با ریزش قیمت، رویداد تسلیم رخ دهد. مقادیر زیاد ضرر محقق شده در کف روندهای نزولی هم یک نقدینگی ورود عالی برای سرمایه گذاران بزرگ (نهنگ ها) ایجاد می کند. به خاطر نبود یک توافق نظر کلی برای ارزش گذاری بیت کوین و دیگر دارایی های کریپتویی، بازار به شدت واکنش پذیر است. این یعنی رویدادها تاثیر زیادی به حرکات قیمت می گذارند و در نتیجه باعث ورود مشارکت کنندگان جدید به بازار می شوند.

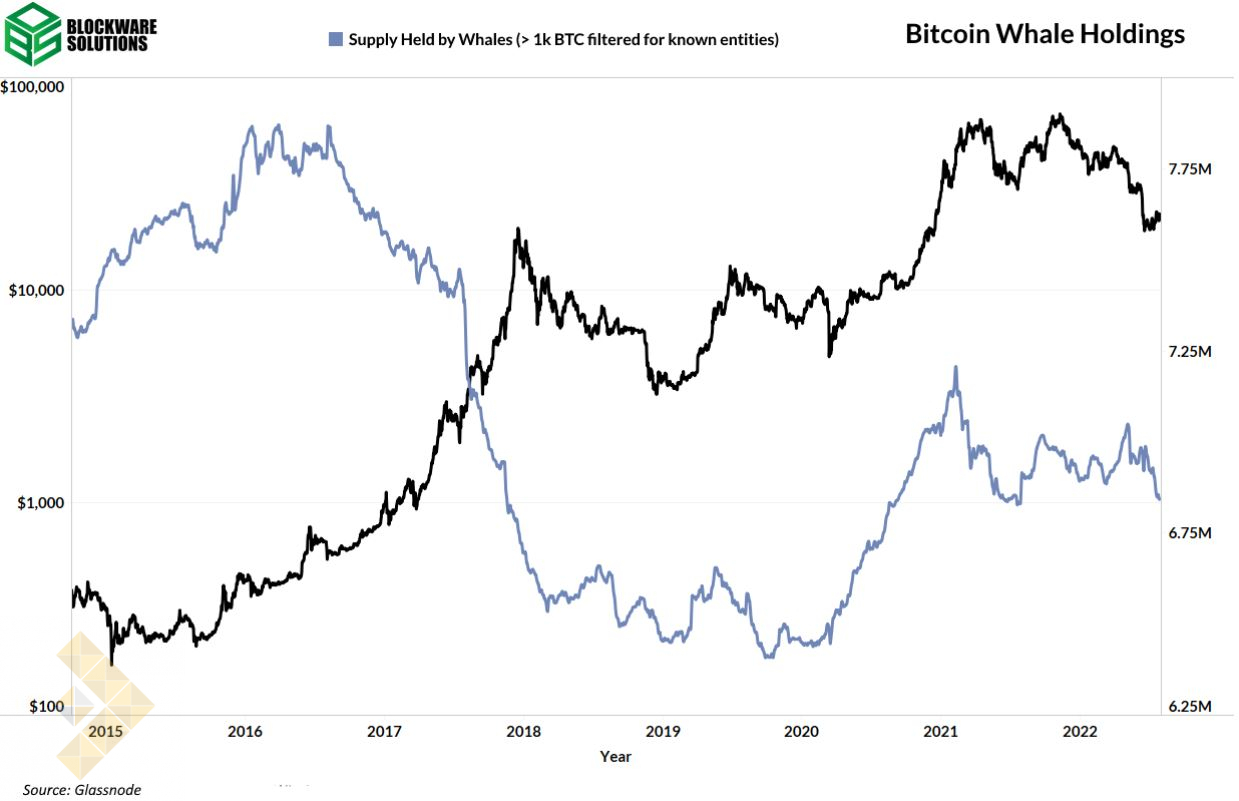

دیگر گروه دوتایی که می توانیم به بررسی آن بپردازیم، ارتباط بین مشارکت کنندگانی با سرمایه زیاد و مشارکت کنندگانی با سرمایه کم است. اطلاعات گذشته نشان داده که بررسی موجودی نهنگ ها، که به لحاظ تعریف اشخاص آنچینی است که بیش از 1000 بیت کوین دارند، یک نشانگر خوب برای پایش تکانه (مومنتوم) است. نهنگ ها به این خاطر که بزرگترین مشارکت کنندگان بازار هستند، طبیعتاً تحرکات عظیمی در نمودار قیمت بیت کوین ایجاد می کنند. نمودار آبی زیر، موجودی آن ها را نشان می دهد. نهنگ ها هم با رفتاری بسیار شبیه به محرک های هولدرهای کوتاه مدت و بلند مدت، در هنگام ضعف بازار شروع به خرید می کنند، تکانه بازار را بیشتر می کنند و بعد با قدرت گرفتن بازار دارایی خود را توزیع می کنند.

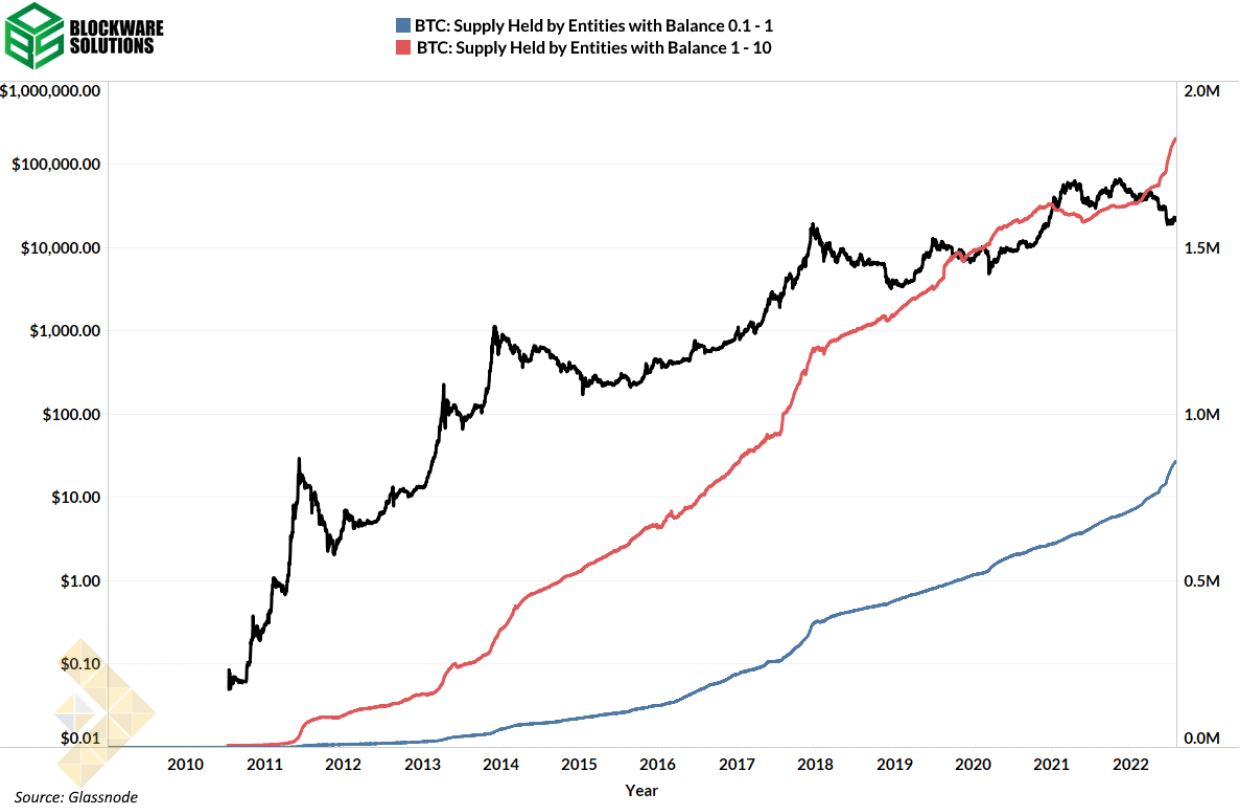

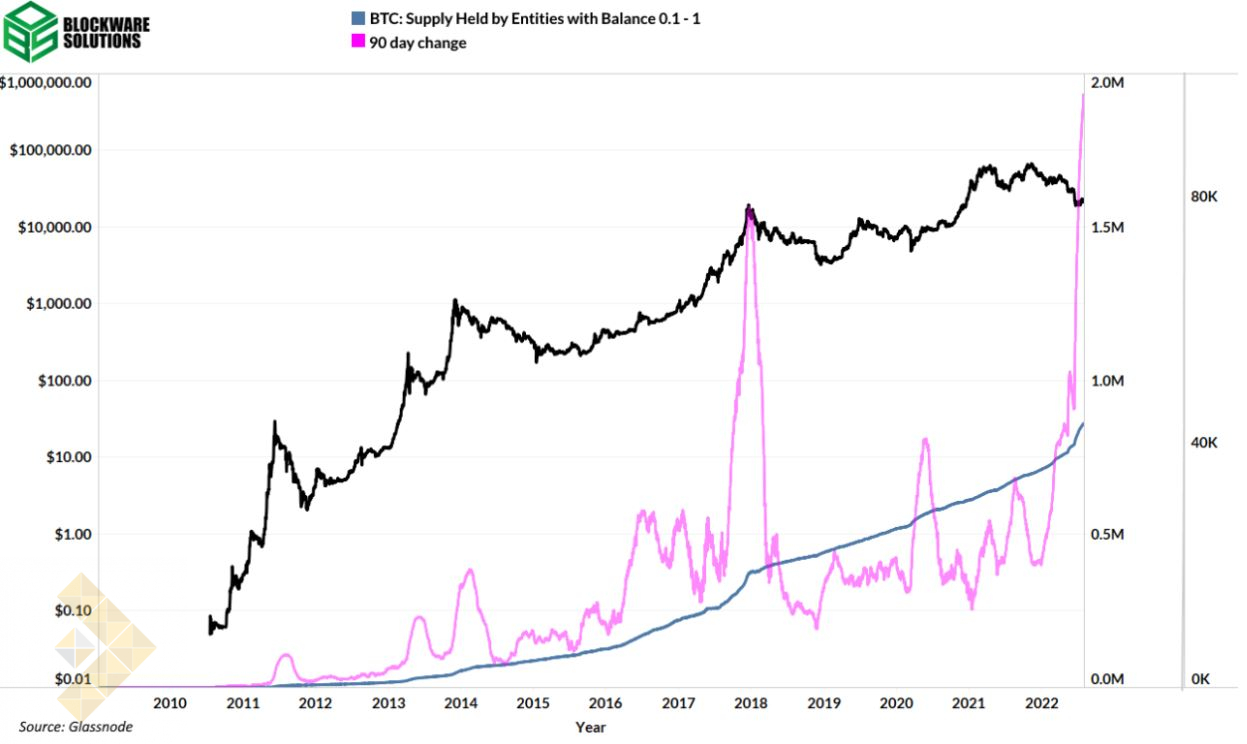

در مقابل، موجودی اشخاص کوچک آنچین (خرد) فقط در طول زمان افزایش می یابد. اگرچه در طول دوره های افزایش قیمت، موجودی این گروه با شدت بیشتری افزایش می یابد. سومین نمودار زیر، تغییرات 90 روزه موجودی بیت کوین ولت های خرد را نشان می دهد. می توانید تشدید نمودار را در اواخر 2017 ببینید، ولی ولت های خرد در سقوط کرونایی بازار در سال 2020، تابستان 2021 و اخیرا سال 2022 که قیمت ریزشی 70 درصدی را تجربه کرد، به خرید خود ادامه داده اند. بنابراین وقتی نهنگ ها می خرند و کوچک ها می فروشند، یک پدیده مثبت است و وقتی نهنگ ها می فروشند ولی کوچک ها می خرند، یک پدیده منفی و نزولی است.

شرایط اقتصاد کلان

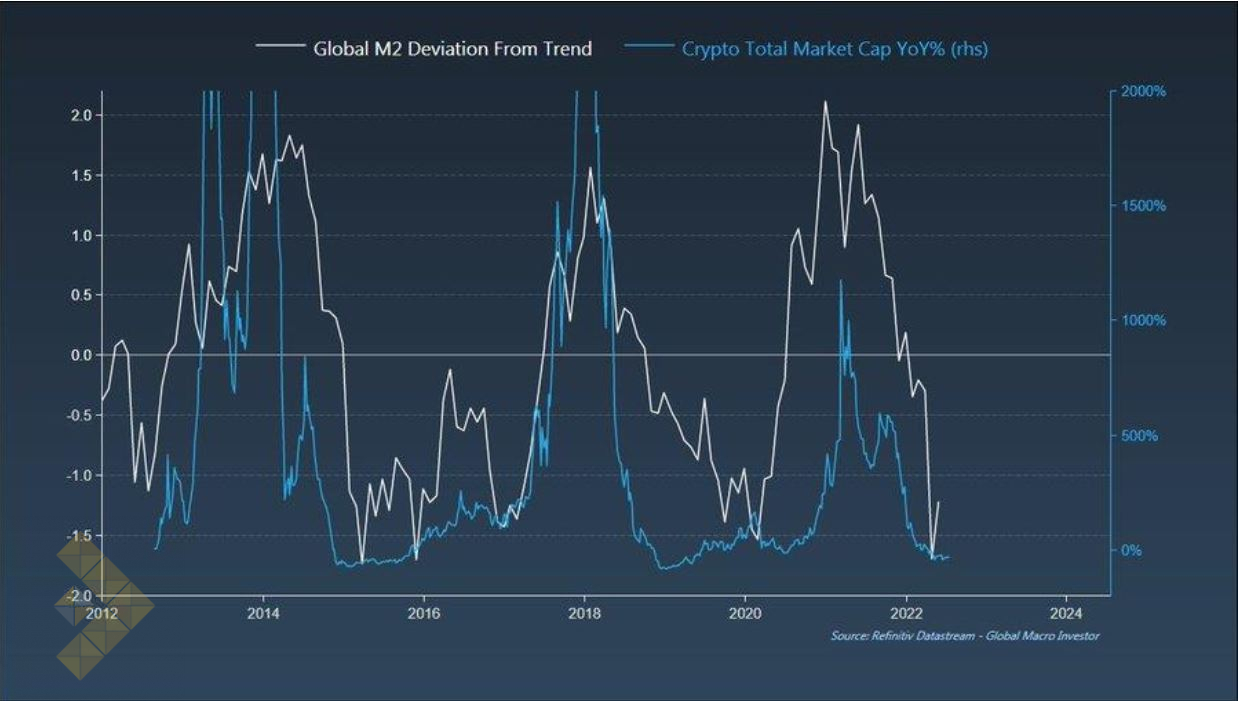

عامل دیگری که موجب ایجاد چرخه های بیت کوین می شود، شرایط اقتصاد کلان جهان است. لازم به ذکر است که ما بیت کوین را یک پوشش ریسک در برابر کاهش ارزش می دانیم نه یک پوشش ریسک در برابر تورم CPI. بیت کوین در دوره های انبساط پولی عملکرد خوبی دارد و در دوره های انقباض پولی از خود ضعف نشان می دهد. به عبارت دیگر، همانطور که قبلاً هم به آن اشاره کردیم، وقتی سطح بدهی جامعه، نقدینگی و درآمد ها به خاطر سیاست پولی باز که با فازهای رونق و انبساط STDC همزمان است، افزایش می یابد، بیت کوین هم به طور معمول با افزایش شدید تقاضا مواجه می شود.

سیاست پولی انبساطی منجر به افزایش موجودی پول M2 یا همان مقدار پول در گردش از جمله پول نقد فیزیکی، سپرده ها و مصادف های نقدی و جاری آن می شود. به خاطر بانکداری ذخیره کسری، که بانک ها برای صدور اعتبار باید مقادیر خاصی ذخیره هم داشته باشند، خلق بدهی مقدار ارز فیات در گردش را افزایش میدهد. با ارائه یک وام و عدم استفاده از سرمایه سپرده شده، بانک ها ارزهای جدید خلق می کنند. از این رو، دوره های کم بهره که منجر به تشویق خلق اعتبار می شود، به مرور زمان موجب افزایش موجودی پول M2 می شوند.

این نقدینگی اضافی باعث افزایش تقاضا برای دارایی های پرریسک مثل اوراق بهادار با درآمد ثابت، سهام و دارایی های کریپتو می شود. برای نمایش ارتباط بین نقدینگی پول و دارایی های کریپتویی، در ادامه نموداری آورده ایم که ترکیبی از مارکت کپ سالانه کریپتو و موجودی پول M2 است.

شاخص آبی رنگ تصویر زیر هم ضریب همبستگی (CC) است که عددی بین 1- تا 1 را برای نمایش میزان همبستگی بین دو دارایی به نمایش می گذارد. نمودار زیر به خوبی می تواند همبستگی منفی بین نمودار قیمت بیت کوین و نرخ بهره فدرال را نشان دهد. این تصویر هم به خوبی می تواند ارتباط بین نرخ بهره کم و افزایش قیمت بیت کوین را تایید کند.

با تصویر زیر هم می توان دید که نمودار قیمت بیت کوین به طور کلی همبستگی بسیار زیادی با شاخص Nasdaq دارد.

استخراج بیت کوین

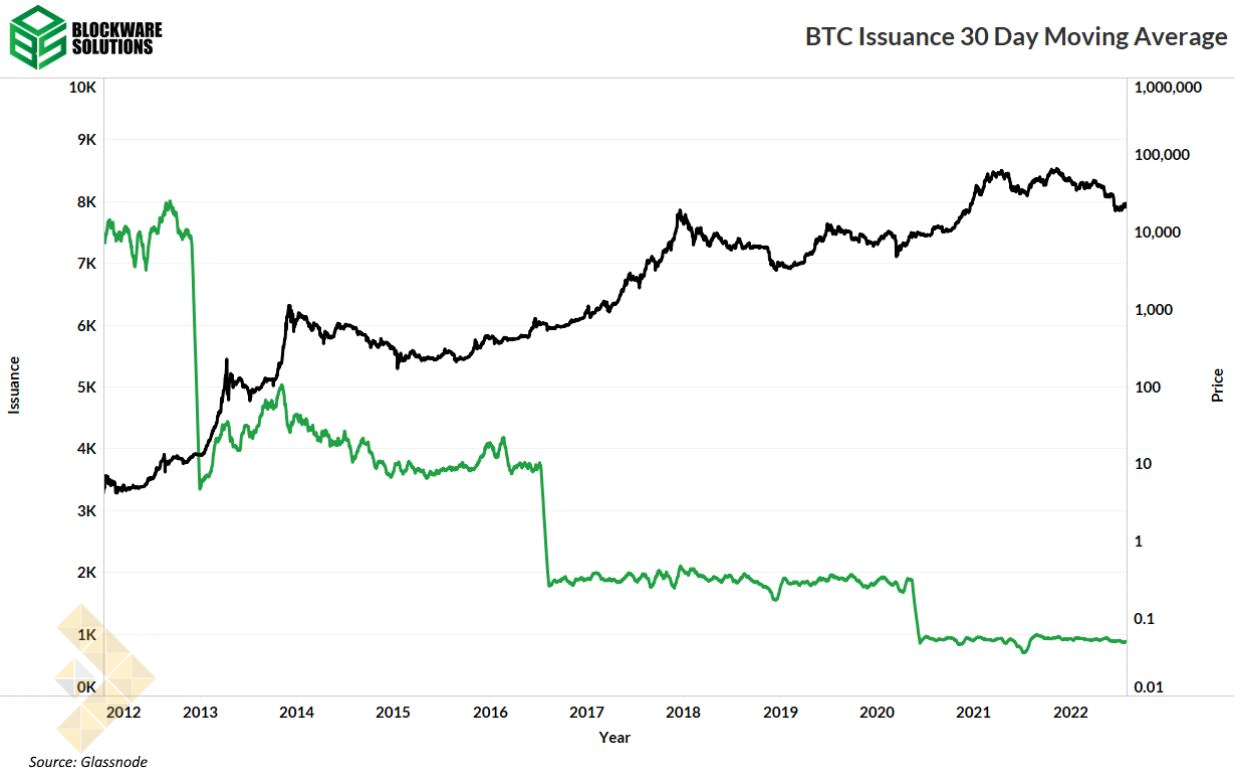

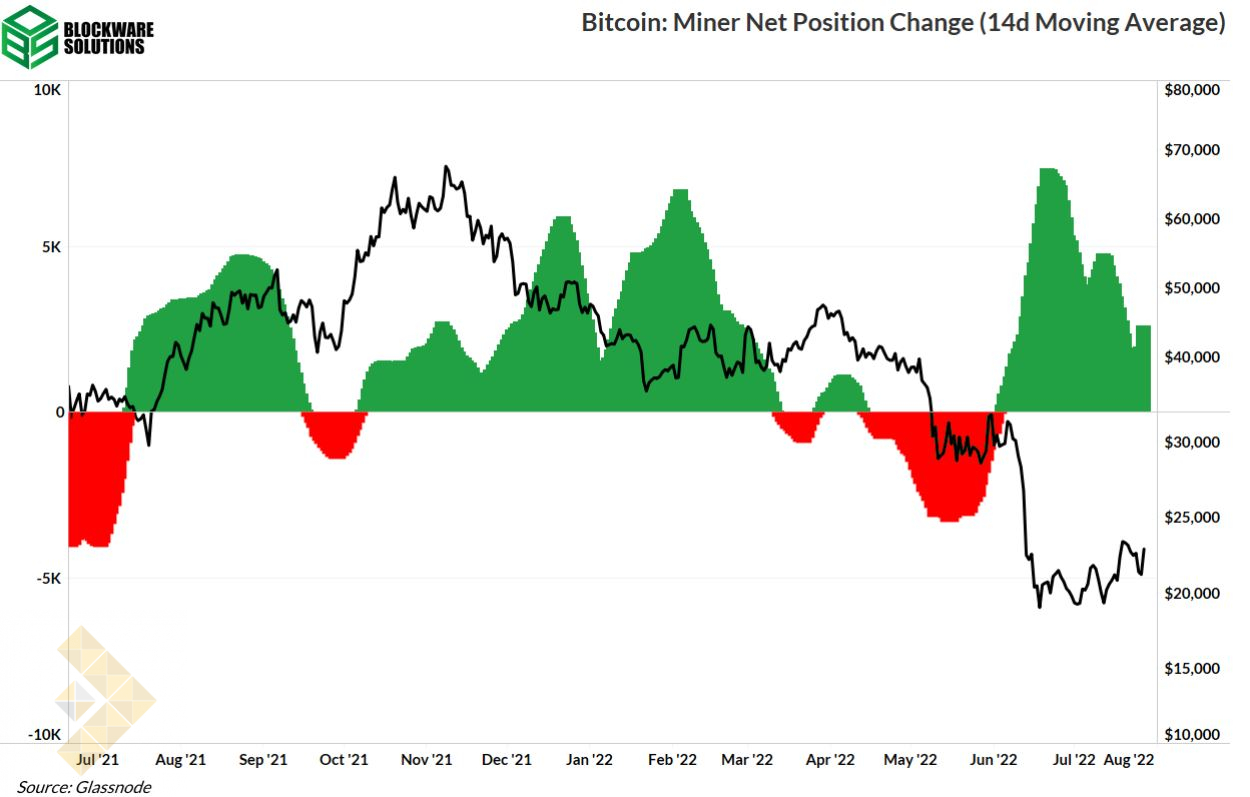

ماینرهای بیت کوین هم یکی از عوامل مهم و تاثیرگذار روی چرخه بازار بیت کوین هستند. در یک روند صعودی، ماینرها سفارش خرید دستگاه های بیشتری را می دهند که به خاطر دلایل زیادی مثل تولید و ارسال و ساخت قفسه های مناسب برای راه اندازی دستگاه های جدید، بین زمان سفارش تا شروع به کار این ماینرهای جدید تاخیر زمانی زیادی ایجاد می شود. به این خاطر، قله چرخه ای نرخ هش با قله قیمت نقدی چرخه ای بیت کوین تاخیر دارد.

ماینرها را می توان خواهان کاهش نرخ هش و سختی (زیر مجموعه نرخ هش) و هزینه انرژی دانست، زیرا وقتی هزینه انرژی و نرخ هش کم باشد، سود ماینرها هم بیشتر می شود. از طرف دیگر این گروه خواهان افزایش قیمت بیت کوین هستند. حال وقتی دستگاه های جدید به شبکه متصل می شوند و نمودار قیمت بیت کوین هم ریزش می کند، حاشیه سود ماینرها (مخصوصاً آن هایی که بهره وری کمتری دارند) تحت فشار قرار می گیرد.

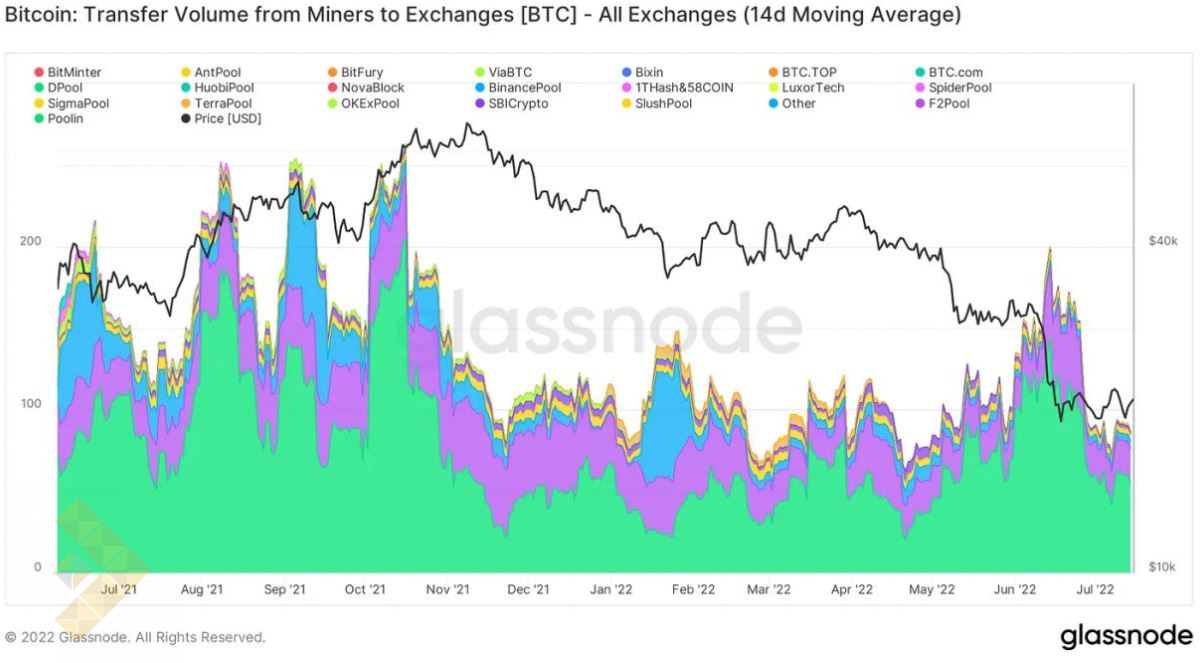

این روزها نیز همین وضعیت در حال سپری شدن است، همزمان با افزایش شدید ماینرهای جدید در اواخر سال های 2021 و اوایل 2022، قیمت بیت کوین بیش از 70 درصد ریزش کرد. علاوه بر این، عامل فشار دیگری هم به این وضعیت افزوده شده و آن افزایش قیمت انرژی به خاطر مشکلات زنجیره تامین است.

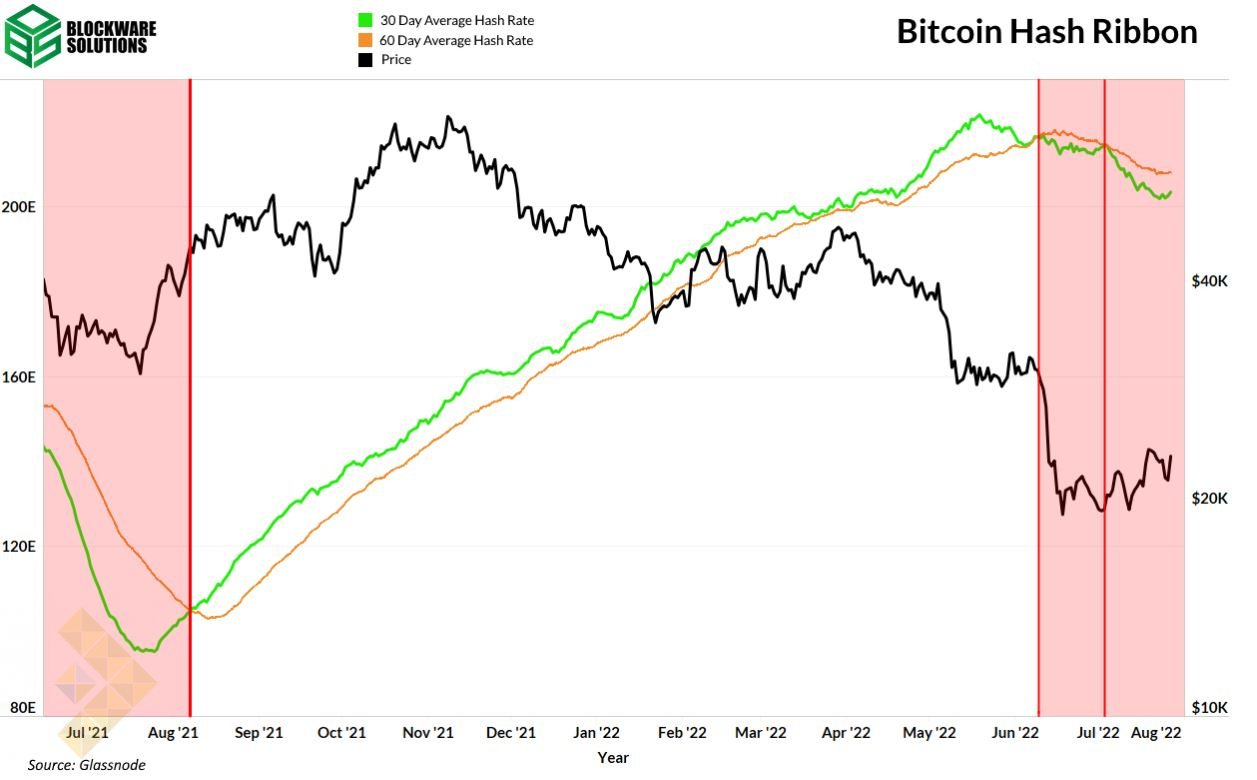

یکی از روش های کاربردی برای بررسی نرخ هش، بررسی شاخصی به اسم روبان هش است. روبان هش شامل میانگین متحرک 30 روزه و 60 روزه نرخ هش است که به نوعی وضعیت ماینرها را نشان میدهد. وقتی میانگین متحرک 30 روزه به زیر میانگین متحرک 60 روزه می رود، یک تقاطع نزولی تلقی می شود و نشان دهنده آن است که ماینرها به سرعت در حال خروج از شبکه هستند (معروف به تسلیم ماینرها)، بنابراین هزینه انرژی برای استخراج 1 بیت کوین کاهش می یابد. تقاطع صعودی این شاخص هم وقتی است که میانگین 30 روزه به بالای 60 روزه برگردد (مثل تابستان 2021). اخیراً این شاخص یک تقاطع نزولی کرده و این نشان دهنده دوره تسلیم ماینرها ست.

در دوره کاهش حاشیه سود، ماینرها در ابتدا دستگاه هایی که دیگر سودده نیستند را خاموش می کنند، و بعد به عنوان آخرین راهکار بخشی از دستگاه ها یا حتی بیت کوین ذخیره شده خود را می فروشند که البته به استراتژی یا وضعیت اقتصادی ماینرها بستگی دارد.

حال اگر این فرضیه را با وضعیت کنونی مقایسه کنیم، می بینیم که علاوه بر کاهش نرخ هش، برخی از ماینرها از نگاه آنچین ذخایر خود را هم فروخته اند زیرا میزان ورود سرمایه از طرف ماینرها به صرافی ها افزایش یافته است. البته این رفتار مدتی است که کمی خفیف شده، ولی به این معنا نیست که ماینرها دیگر زیر فشار نیستند و احتمال فروش بیشتر آن ها وجود ندارد: مخصوصاً اگر بیت کوین ریزش شدید دیگری را ثبت کند و یا برای مدت طولانی در همین محدوده قیمت باقی بماند.

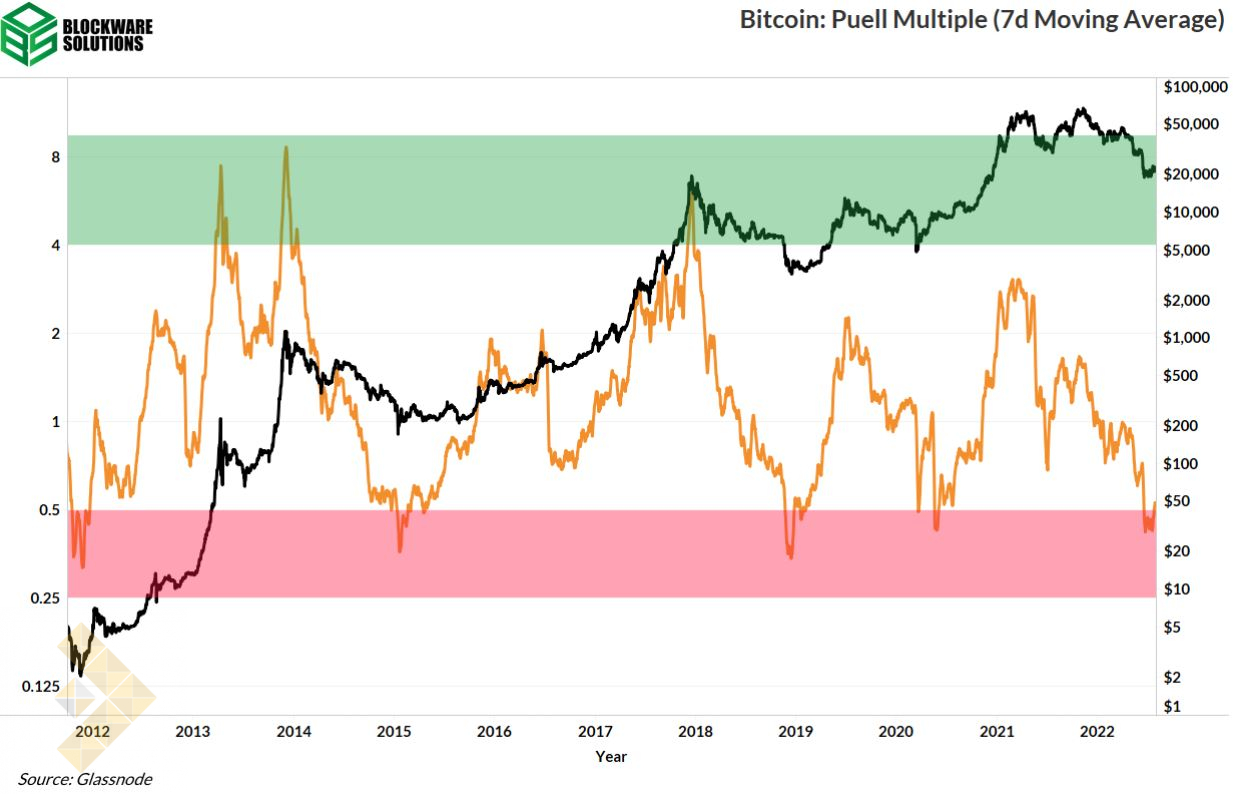

ضریب پوئل (Puel Multiple) هم یک چارت عالی برای نمایش نحوه متغیرهای ماینرها و چرخه های بیت کوین است. این شاخص نشان دهنده درآمد دلاری کنونی ماینرها، تقسیم بر میانگین متحرک 365 روزه درآمد دلاری ماینرها است. از این رو، این شاخص به عنوان معیاری برای سودآوری ماینرها در نظر گرفته می شود.

از دیدگاه تکنیکال، یکی از نشانگرهای قدرتمند برای نمایش تکانه یا مومنتوم نمودار قیمت، میانگین متحرک نمایی 180 روزه Hull است. این میانگین متحرک به رفتار قیمت جدیدتر، وزن بیشتری می دهد و فراز و فرود و ارتباط آن با نمودار قیمت نقدی بیت کوین، یک نشانگر قوی برای روند قیمت است.

جمع بندی نهایی

در پایان باید بگوییم که بازارهای مالی و کلاس های مختلف دارایی چرخه های ذاتی نهادینه دارند. چه در دوره های رونق و انبساط اقتصادی، عملکرد مثبت و صعودی داشته باشند یا دارایی امن در دوره های رکود، سرمایه گذاران باید تفاوت ذاتی چرخه های بازار را بهتر درک کنند تا بتوانند سرمایه خود را هوشمندانه به دارایی ها تخصیص دهند.

«تنها دلیلی که سیستم سرمایه ای ما به صورت کار می کند، وجود چرخه در بازارها است و این چرخه ها به مرور خود را اصلاح می کنند.»

کاپیتالیسم مالی مجموعه گسترده ای از اوراق بهادار و دارایی ها را برای سرمایه گذاران ارائه داده تا ثروت خود را ذخیره یا آن را بیشتر کنند. ذات چرخه ای این ابزارهای سرمایه گذاری به افراد اجازه می دهد تا با تنوع بخشی به سبد دارایی خود از ریسک دوری کنند و گزینه هایی را انتخاب کنند که طبق چرخه اقتصاد کلان حرکت می کند. درک ذات چرخه ای بازارهای مالی یکی از حیاتی ترین ارکان سرمایه گذاری است.

همانطور که در این مقاله جامعه خواندید، چرخه های بازار تحت تاثیر عوامل مختلفی حرکت می کنند و طبق عوامل رفتاری رایج مشترک در میان انسان ها، خود را اصلاح می کنند. ولی پیشبینی زمان دقیق بازگشت یک چرخه امری غیر ممکن است. حتی با مدل سازی های پیچیده مالی و استفاده از نخبه ترین انسان های زمین، باز هم بانک های بزرگ و صندوق های پوشش ریسک ثروتمند نمی توانند زمان دقیق بازگشت یک دارایی یا اوراق بهادار را تخمین بزنند. مارک تواین (Mark Twain) هم در این باره گفته: «تاریخ خود را تکرار نمی کند، بلکه ریتم خود را حفظ می کند.»

کاری که سرمایه گذاران باید بکنند، این است که درک نوع چرخه و فازهای آن را یاد بگیرند. سرمایه گذاران با درک نکاتی آموزشی مهمی که در این مقاله جامعه ارائه دادیم، به همراه مدیریت ریسک کاربردی و قوی، می توانند پوزیشن بهتری در تحرکات چرخه ای بازارهای مالی بگیرند.

منبع : Blockware Intelligence

پاسخها