آیا فدرال رزرو با توقف برنامه انقباض کمی (Quantitative Tightening – QT)، سیگنالی کلیدی برای بازارهای مالی، به ویژه داراییهای پرریسک مانند کریپتوکارنسی، فرستاده است؟ در این محتوا از تریدینگهاوس ابتدا مفهوم QT را توضیح میدهیم، سپس به بررسی اثرات توقف آن بر نقدینگی، نرخ بهره و در نهایت بازار داراییها میپردازیم.

QT چیست؟ از تسهیل کمی (QE) تا انقباض کمی (QT)

برای درک QT، باید ابتدا مفهوم مخالف آن، یعنی تسهیل کمی (Quantitative Easing – QE)، را بدانید.

Quantitative Easing (QE) یا “چاپ پول”

QE برنامهای است که در آن بانک مرکزی (مانند فدرال رزرو) برای افزایش نقدینگی و تحریک اقتصاد، اقدام به خرید اوراق قرضه دولتی و سایر داراییها از بازار میکند. این کار:

ترازنامه بانک مرکزی را بزرگ میکند.

نقدینگی را به سیستم مالی تزریق میکند (پول وارد بازار میشود).

هدفش کاهش نرخهای بهره بلندمدت و تشویق به وام دهی و سرمایهگذاری است.

Quantitative Tightening (QT) یا “جمعآوری پول”

QT یا انقباض کمی، دقیقاً برعکس QE است و ابزاری برای مقابله با تورم و خروج از شرایط اضطراری اقتصادی. در QT، فدرال رزرو اجازه میدهد اوراق قرضه خریداریشده در ترازنامهاش، در سررسید خود بدون خرید جایگزین (Rollover) منقضی شوند. این فرآیند:

ترازنامه فدرال رزرو را کوچک میکند.

نقدینگی را از سیستم مالی خارج میسازد (بانکها باید نقدینگی خود را برای تسویه اوراق مصرف کنند).

QT به عنوان یک “فشار پنهان” بر نرخهای بهره و کاهش حجم پول در گردش عمل میکند.

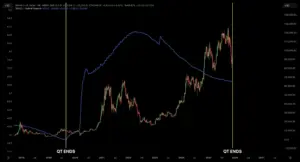

توقف رسمی QT از ۱ دسامبر ۲۰۲۵

طبق گزارشهای اخیر، فدرال رزرو رسماً اعلام کرده که برنامه Quantitative Tightening (QT) را متوقف کرده است.

دلیل اصلی توقف QT

فدرال رزرو دلیل اصلی این تصمیم را رسیدن سطح ذخایر (Reserves) بانکها در بازار پول به سطح “کافی” (Ample Reserves) اعلام کرده است. به عبارت دیگر:

با تشخیص کفایت ذخایر، دیگر نیازی به تداوم سیاست جمعآوری نقدینگی از سیستم برای حفظ ثبات بازار پول نیست. این به احتمال زیاد به معنای پایان دوره خروج نقدینگی از سیستم مالی است.

تأثیر توقف QT بر نقدینگی، نرخ بهره و بازار داراییها

توقف QT یک تغییر سیاست مهم است و پیامدهای گستردهای برای بازارهای مالی دارد:

الف) ثبات نقدینگی (پایان فشار خروج)

نتیجه: دیگر فشار پنهانی برای کم کردن نقدینگی در بازار وجود ندارد.

تحلیل: نقدینگی بازار مالی یا نسبتاً پایدار باقی میماند، یا حداقل سرعت کاهش شدید آن متوقف میشود. این امر به عنوان یک عامل حمایتی برای بازار تلقی میشود.

ب) کاهش فشار بر نرخ بهره واقعی (بازدهی اوراق)

نتیجه: کاهش فشار جذب نقدینگی از بازار.

تحلیل: وقتی فدرال رزرو دیگر نیازی به جذب نقدینگی ندارد، فشار بر روی بازده بلندمدت اوراق قرضه (مثلاً اوراق ۱۰ ساله) کاهش مییابد و نرخ بهره واقعی (نرخ بهره منهای تورم) ممکن است پایینتر بیاید.

ج) جذابیت داراییهای پرریسک

نتیجه: فرصت بازده بالا در داراییهای امن (اوراق قرضه) کاهش مییابد.

تحلیل: با کاهش جذابیت داراییهای امن، سرمایهگذاران به دنبال بازدهی بالاتر به سمت داراییهای پرریسکتر مانند سهام و کریپتوکارنسی سوق پیدا میکنند.

تأثیر توقف QT بر بازار کریپتو

سناریوی پایان QT (به همراه احتمال کاهش نرخ بهره در آینده) میتواند یک نیروی محرک قوی برای بازار رمزارزها باشد:

۱. افزایش نقدینگی حمایتی: حفظ نقدینگی بیشتر در بازار کلان به طور مستقیم جذابیت سرمایهگذاری در داراییهایی با پتانسیل رشد بالا مانند Bitcoin و آلتکوینها را افزایش میدهد.

۲. خروج پول از دارایی امن: کاهش بازدهی در اوراق قرضه (که یک دارایی کمریسک محسوب میشوند) باعث میشود سرمایه از این بخش خارج شده و به سمت کلاسهای دارایی با بازده مورد انتظار بالاتر، یعنی کریپتو، هدایت شود.

۳. سناریوی صعودی (Bull Run): اگر شرایط جانبی بازار (مانند ریسکپذیری عمومی، پذیرش نهادی و اعتماد سرمایهگذار) نیز مساعد باشد، این تغییر در سیاستهای نقدینگی میتواند موج صعودی قیمتی را تقویت کند که برخی تحلیلگران آن را برای سال ۲۰۲۶ محتمل میدانند.

نکته احتیاطی: برخی تحلیلگران هشدار میدهند که توقف QT لزوماً به معنای شروع دوباره QE و چاپ پول گسترده نیست. ممکن است این تنها یک “تنظیم ترکیب داراییها” باشد، نه “افزایش نقدینگی”؛ بنابراین تأثیر آن باید با احتیاط تحلیل شود.

نتیجهگیری:

توقف برنامه Quantitative Tightening (QT) یک نقطه عطف حیاتی در سیاستهای پولی فدرال رزرو است. این اقدام نشان میدهد که بانک مرکزی معتقد است “خشکسالی” نقدینگی به پایان رسیده و فاز انقباض از سیستم مالی خارج شده است.

این تحول، در کوتاهمدت و میانمدت، میتواند نقش حمایتی کلیدی را برای داراییهای پرریسک ایفا کند و احتمالاً یکی از عوامل اصلی تعیینکننده مسیر قیمت Bitcoin و بازار رمزارزها در سالهای آینده خواهد بود.

پاسخها