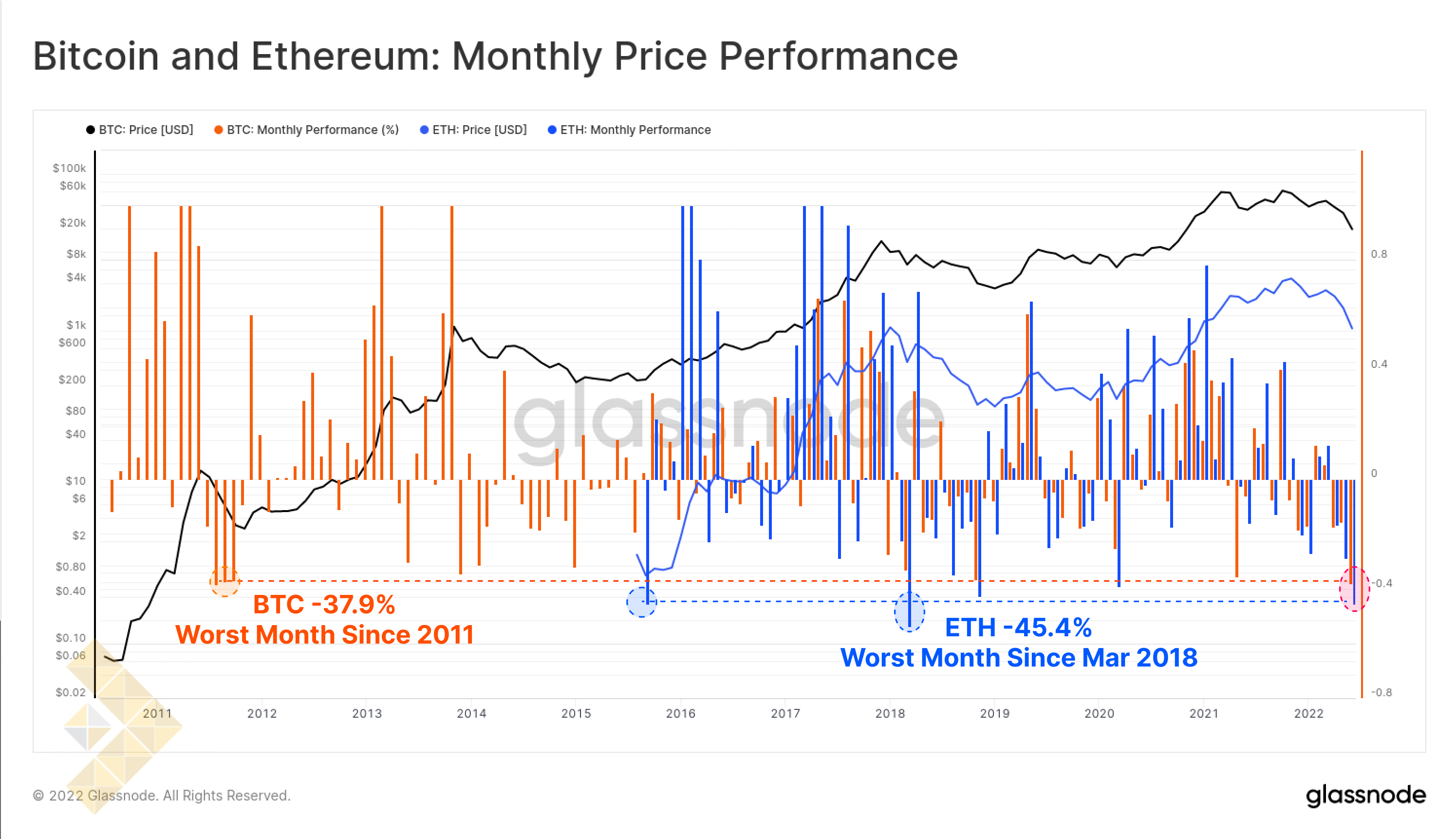

عملکرد بازار ارزهای دیجیتال در نیمه اول سال 2022، به شدت برای سرمایه گذاران و فعالان این بازار چالش برانگیز بوده است، زیرا فاصله بیت کوین و اتریوم از قله های تاریخی نمودارشان به ترتیب 75 و 80 درصد شد. در این بین، ماه میلادی ژوئن (اواسط خرداد تا اواسط تیر) بدترین ماه ثبت شده برای هر دو دارایی بود، زیرا:

- بیت کوین در این ماه 37.9 درصد ریزش کرد که در واقع بدترین عملکرد ماهانه از سال 2011 (زمانی که بیت کوین زیر 10 دلار بود) محسوب می شود.

- اتریوم هم ریزش 45.4 درصدی را ثبت کرد که در رتبه بندی بدترین عملکردهای تاریخ این آلت کوین، جایگاه دوم را دارد و فقط ماه مارس سال 2018 عملکردی ضعیف تر از این ماه را ثبت کرده بود.

گزارش جامع بازار کریپتو: نیم سال اول 2022

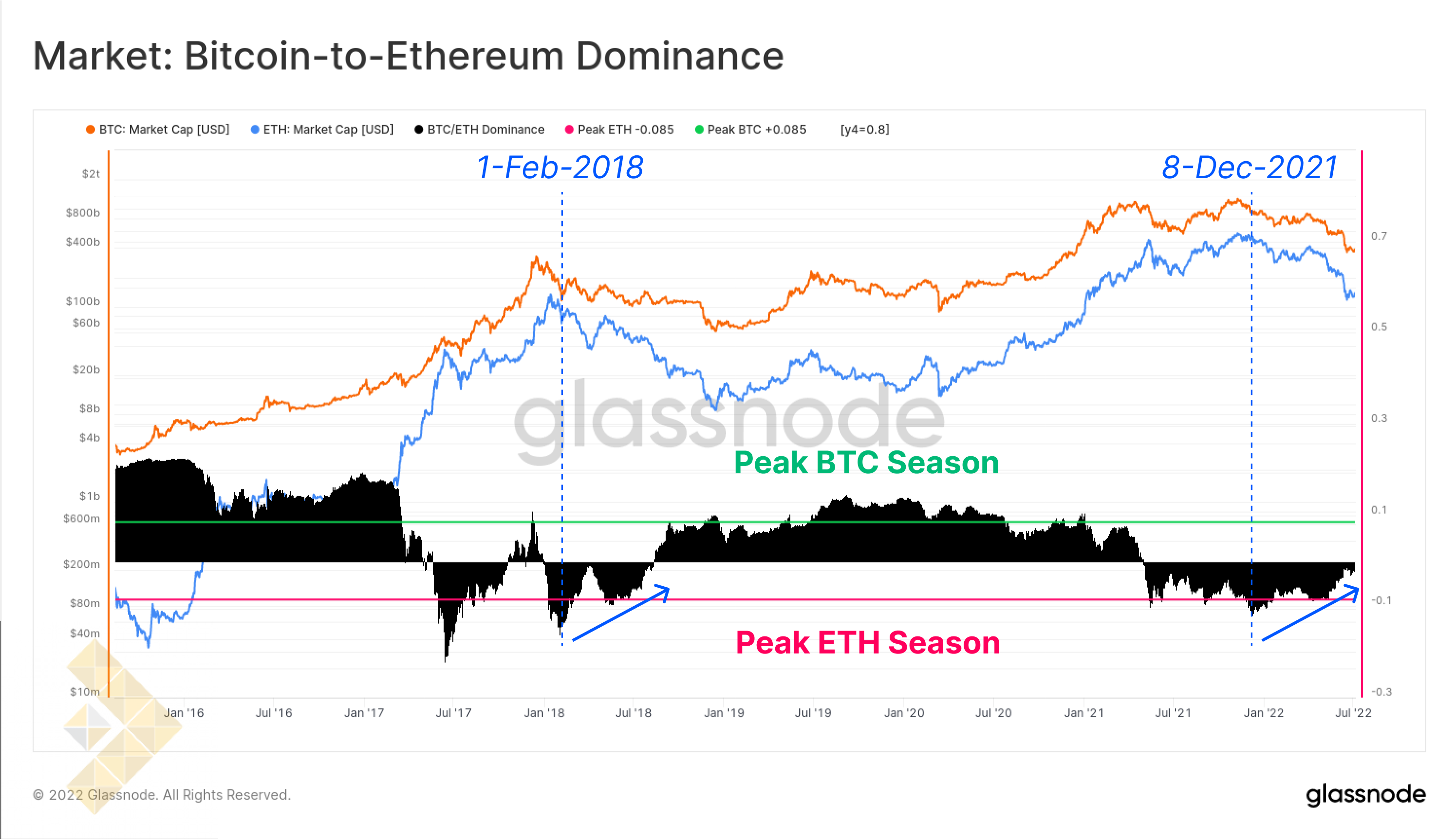

در طول سال 2022، بازار دارایی دیجیتال شاهد تغییر جو کلی به سمت ریسک زدایی بود. همچون روندهای نزولی قبلی، این اتفاق منجر به افزایش نرخ تسلط (دامیننس) بیت کوین می شود، زیرا سرمایه گذاران سرمایه خود را به سمت دارایی های بزرگتر و امن تر می برند.

نمودار زیر، نرخ تسلط نسبی مارکت کپ های بیت کوین و اتریوم را نشان میدهد و همانطور که مشاهده می کنید، از اوایل دسامبر 2021 (آذر 1400) سرمایه به سمت بیت کوین کشیده شده است. این روند شباهت زیادی با ساختار اوایل روند نزولی سال 2018 دارد. اتفاقی که باعث شد نرخ نسبی بیت کوین به مدت 3 سال بیشتر از اتریوم باشد.

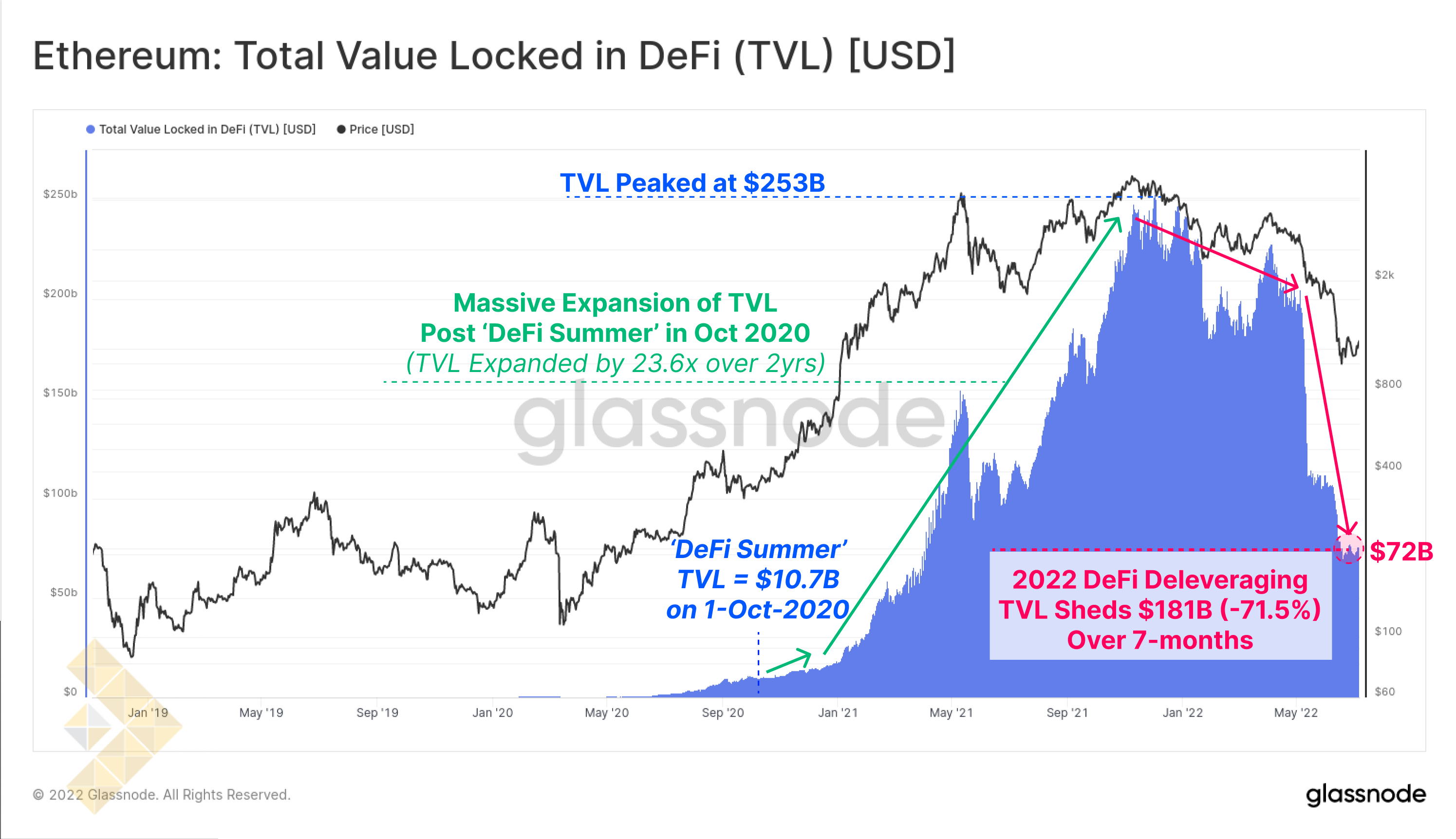

یکی از عوامل مهم ضعف بازار اتریوم، اهرم زدایی عظیمی است که در حوزه دیفای روی داده است. از بسیاری از جهات، وضعیت کنونی در واقع کاملاً برابر ولی برعکس رشد انفجار گونه حوزه بازارهای کشت سود یا همان yield farming در 2 سال اخیر است.

در واقع «تابستان دیفای» معروف کریپتو از اکتبر 2020 (پاییز 99) و زمانی که پروتکل Compound برنامه فارمینگ توکن خود را راه اندازی کرد و طی آن به کاربران پروتکل خود توکن COMP داد، آغاز شد. این کار باعث ایجاد مبحثی به نام «کشت سود» در حوزه دیفای شد و رفته رفته در چندین بلاکچین لایه اول و پروتکل های دیفای دیگر هم راه یافت.

از زمان شروع تابستان دیفای، ارزش کل قفل شده (TVL) در دیفای افزایش چشمگیری را تجربه کرد و تنها در 2 سال بیش از 23.6 برابر شد و از 10.7 میلیارد دلار به 235 میلیارد دلار رسید. با این حال، در طول 7 ماه گذشته، بخش اعظمی از این TVL کل از بین رفته است و با ریزش شدید 71.5 درصدی به 181 میلیارد دلار رسیده است.

لازم به ذکر است که این کاهش TVL هم به خاطر کاهش ارزش توکن ها و هم کاهش اهرم جمعی (هم اختیاری و هم با لیکوئید) رخ داده است. با این حال، هر دو عامل روی قیمت اتریوم هم تاثیری منفی گذاشتند زیرا اتر نقدینه ترین روش برای خروج سرمایه گذاران است.

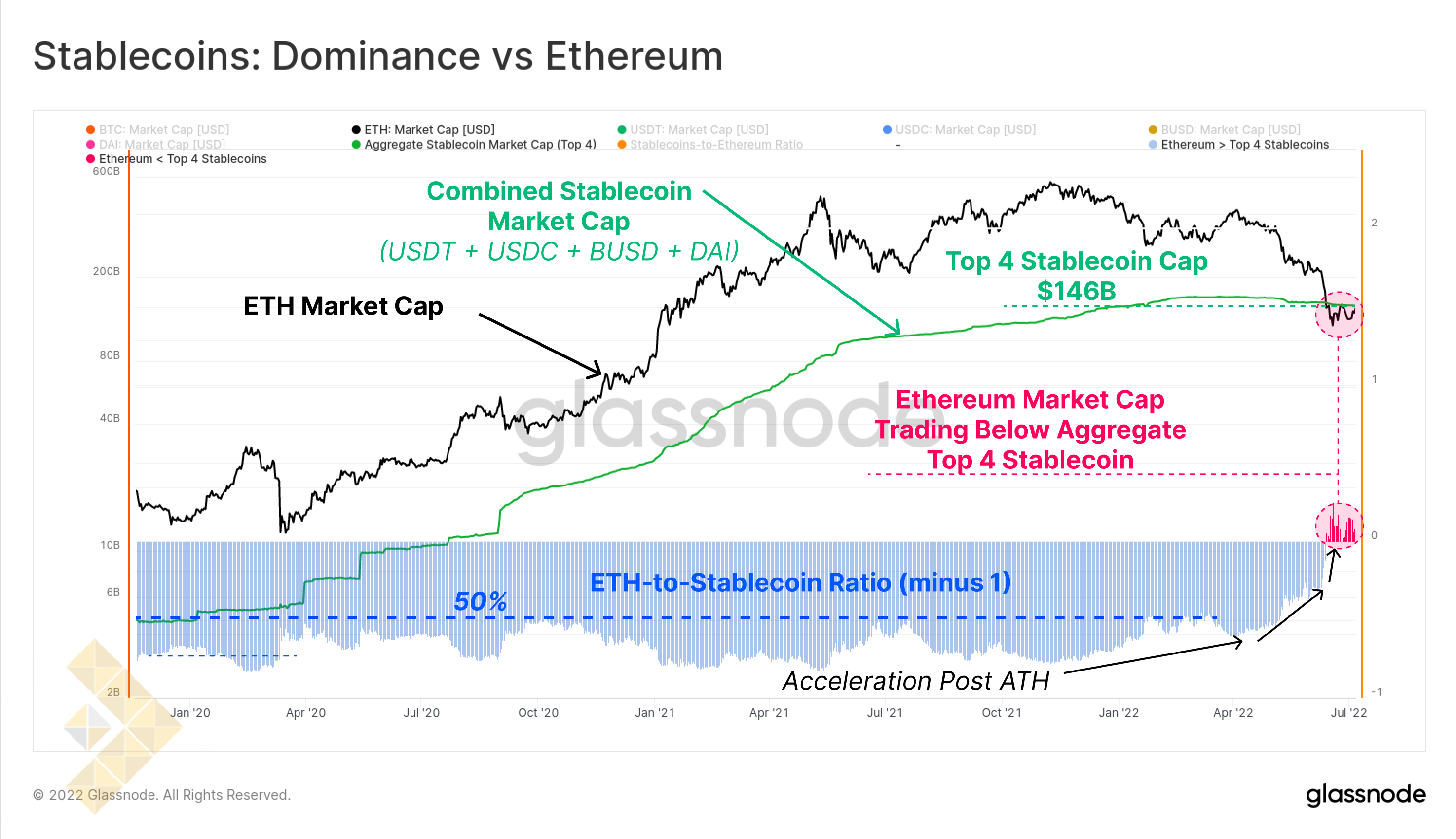

در طول فرآیند اهرم زدایی، بسیاری از سرمایه گذاران امنیت را در استیبل کوین ها دیدند، پدیده ای که باعث شد این نوع از کوین ها به دارایی ارجح صرافی های متمرکز و غیر متمرکز تبدیل شوند. با اینکه مارکت کپ اتر نوسان زیادی دارد ولی استیبل کوین های پشتوانه دار چنین نوساناتی ندارند و تنها زمانی کاهش می یابند که بازخرید شده و به ارز فیات تبدیل شوند.

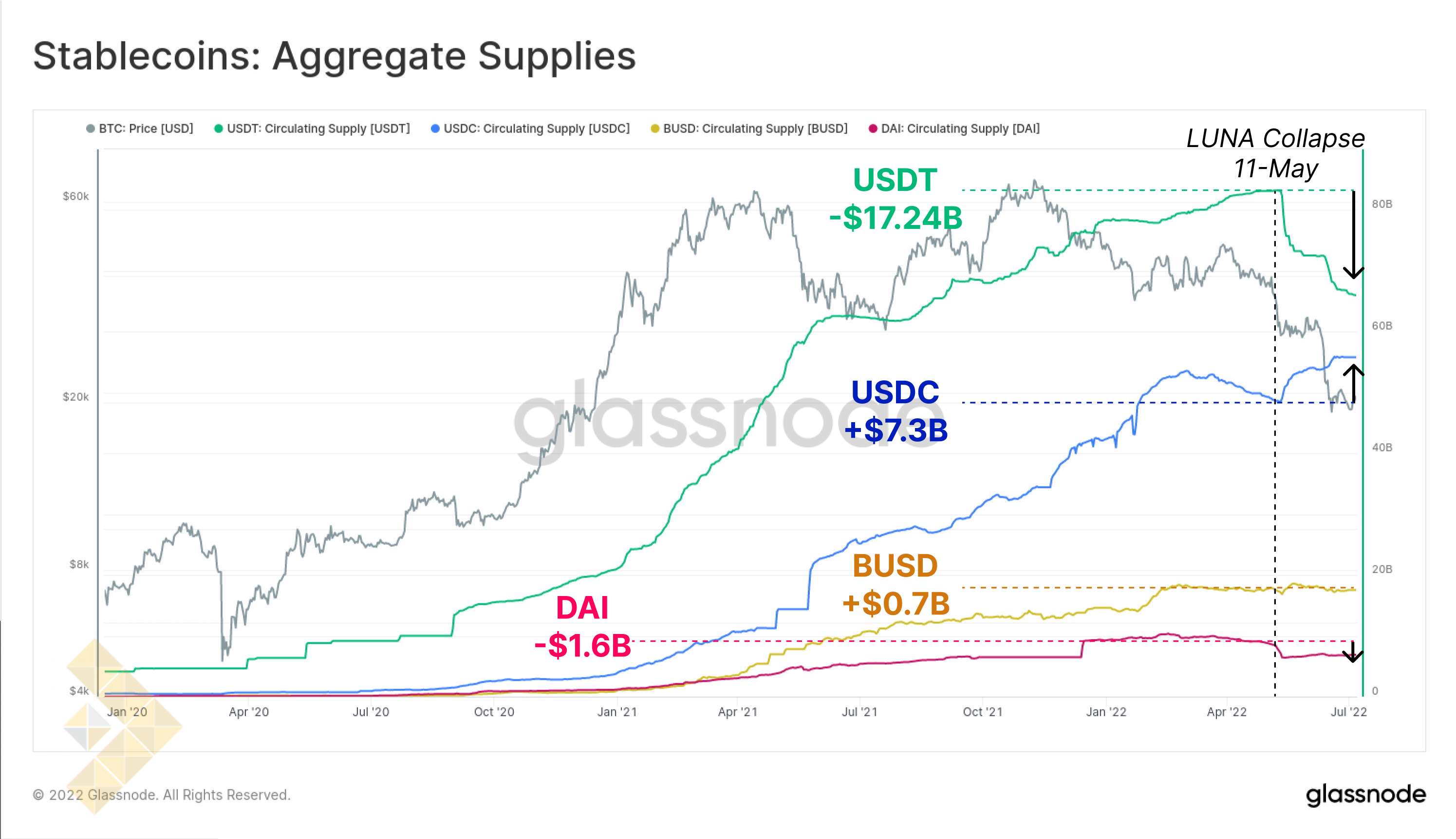

در طول 2 سال گذشته، مجموع مارکت کپ 4 استیبل کوین برتر (USDT، USDC، BUSD، و DAI) معمولاً در حوالی 50 درصد از مارکت کپ اتریوم به قله خود می رسید. ولی حالا که سرمایه عظیمی از دارایی های کریپتویی پرنوسان خارج شده و وارد استیبل کوین ها شده، مجموع این 4 استیبل کوین از اتریوم هم پیشی گرفته است.

این اولین باری است که چنین اتفاقی رخ داده و بیشتر نشان می دهد که استیبل کوین ها تا چه اندازه بزرگ شده اند و جنگ برای ثبات در سال 2022 تا چه حد شدید بوده است.

حوزه استیبل کوین ها هم در این مدت سیر تکامل بزرگی را پشت سر گذاشته است و مخصوصا پس از فروپاشی اکوسیستم LUNA و UST معروف در اردیبهشت امسال، این سیر تکامل شدت بیشتری هم گرفت.

- مجموع 4 استیبل کوین برتر حالا به مارکت کپ 146 میلیارد دلاری رسیده و USDT و USDC و BUSD به ترتیب رتبه های 3 و 4 و 6 را در رتبه بندی با ارزش ترین دارایی های کریپتویی اتخاذ کرده اند.

- تتر (USDT) از روز 21 اردیبهشت تاکنون، با کاهش موجودی در گردش 17.24 درصدی (20 درصد فاصله از قله تاریخی 83 میلیارد دلاری) روبرو شده است زیرا بازخرید تتر با حجم زیادی صورت گرفته است.

- یو اس دی کوین (USDC) هم در همین مدت رشد 7.3 میلیارد دلاری را ثبت کرد. این وضعیت احتمالاً نشان دهنده آن است که یک تغییر در تمایل بازار در حال وقوع است و سرمایه گذاران از USDT به سمت USDC حرکت می کنند.

- بایننس یو اس دی (BUSD) هم با رشد موجودی 0.7 میلیارد دلاری مواجه شده که البته رشد آن به اندازه USDC نیست. با این حال، نرخ تسلط BUSD در حوزه استیبل کوین ها بیشترین رشد را در 2 سال اخیر داشته که البته در بخش بعدی بیشتر به آن خواهیم پرداخت.

- دای (DAI) اما با کاهش موجودی 1.6 میلیارد دلاری مواجه شد که بیشتر به خاطر اهرم زدایی حوزه دیفای بوده است، زیرا سرمایه گذاران وام های خود را در پلتفرم MakerDAO بستند و یا لیکوئید شدند.

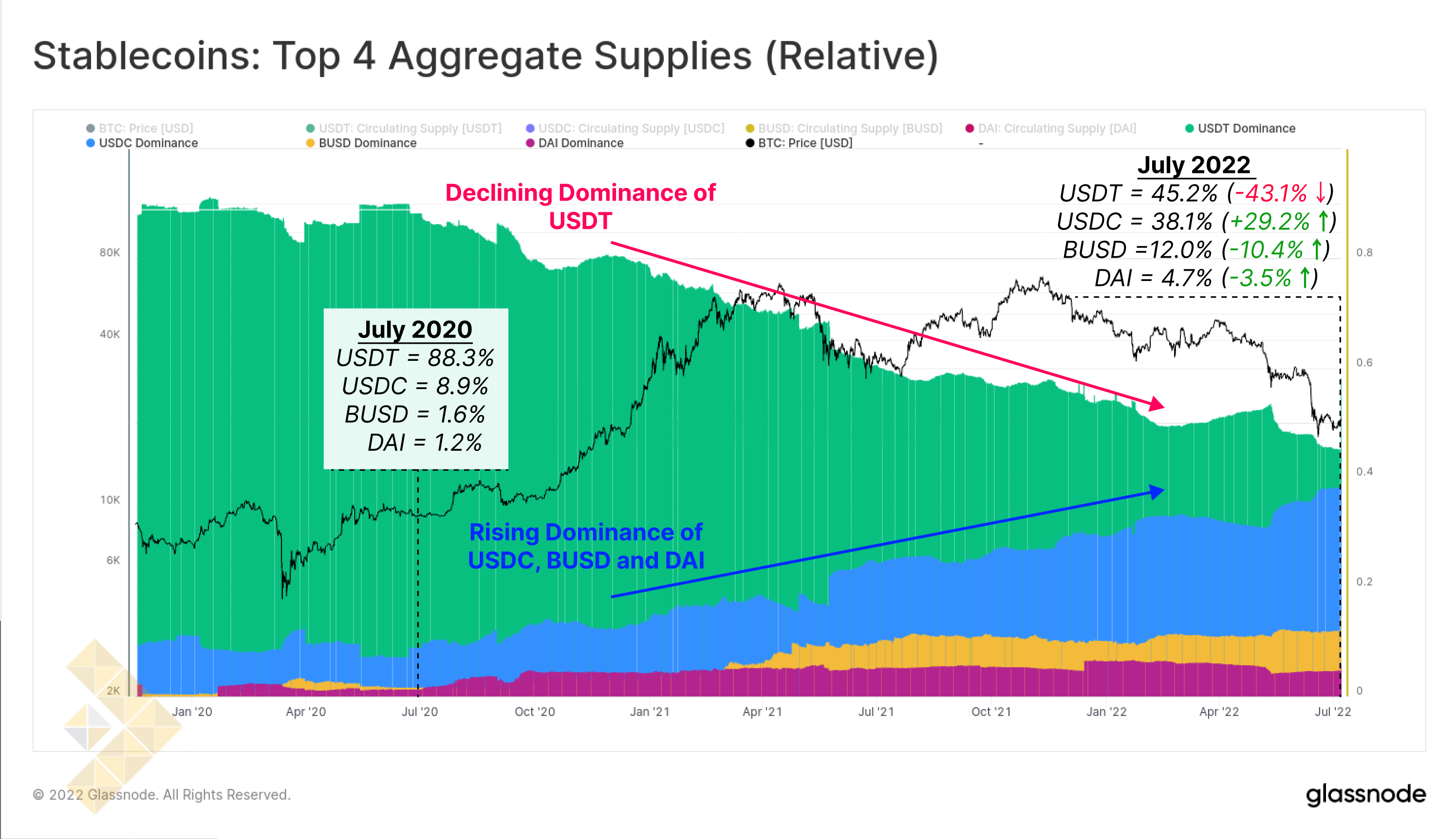

نتیجه این تغییر موجودی، یک تغییر قابل ملاحظه در نرخ تسلط (دامیننس) در بین 4 استیبل کوین برتر بازار است. دو سال پیش، تتر 88.3 درصد از کل موجودی استیبل کوین ها را به خود اختصاص داده بود و بیشترین حجم معاملات بازار هم مختص به این استیبل کوین بود. از آن زمان تاکنون، نرخ تسلط موجودی تتر در یک روند نزولی مداوم قرار گرفته و حالا فقط 45.2 درصد از مجموع این 4 استیبل کوین در اختیار تتر است.

سطح رقابت بین این 4 استیبل کوین در حال افزایش است و ظاهراً ترجیح بازار هم در حال تغییر است.

- نرخ تسلط USDC با رشدی 4.3 برابری حالا به 38.1 درصد رسیده است.

- نرخ تسلط BUSD رشدی بسیار شدید را ثبت کرده است و با 7.5 برابر رشد، حالا 12 درصد از این بازار را در اختیار گرفته است.

- نرخ تسلط DAI هم رشدی 3.9 درصدی را ثبت کرده است و 4.7 درصد از مارکت کپ 4 استیبل کوین برتر برای این کوین است.

روند نزولی بیت کوین

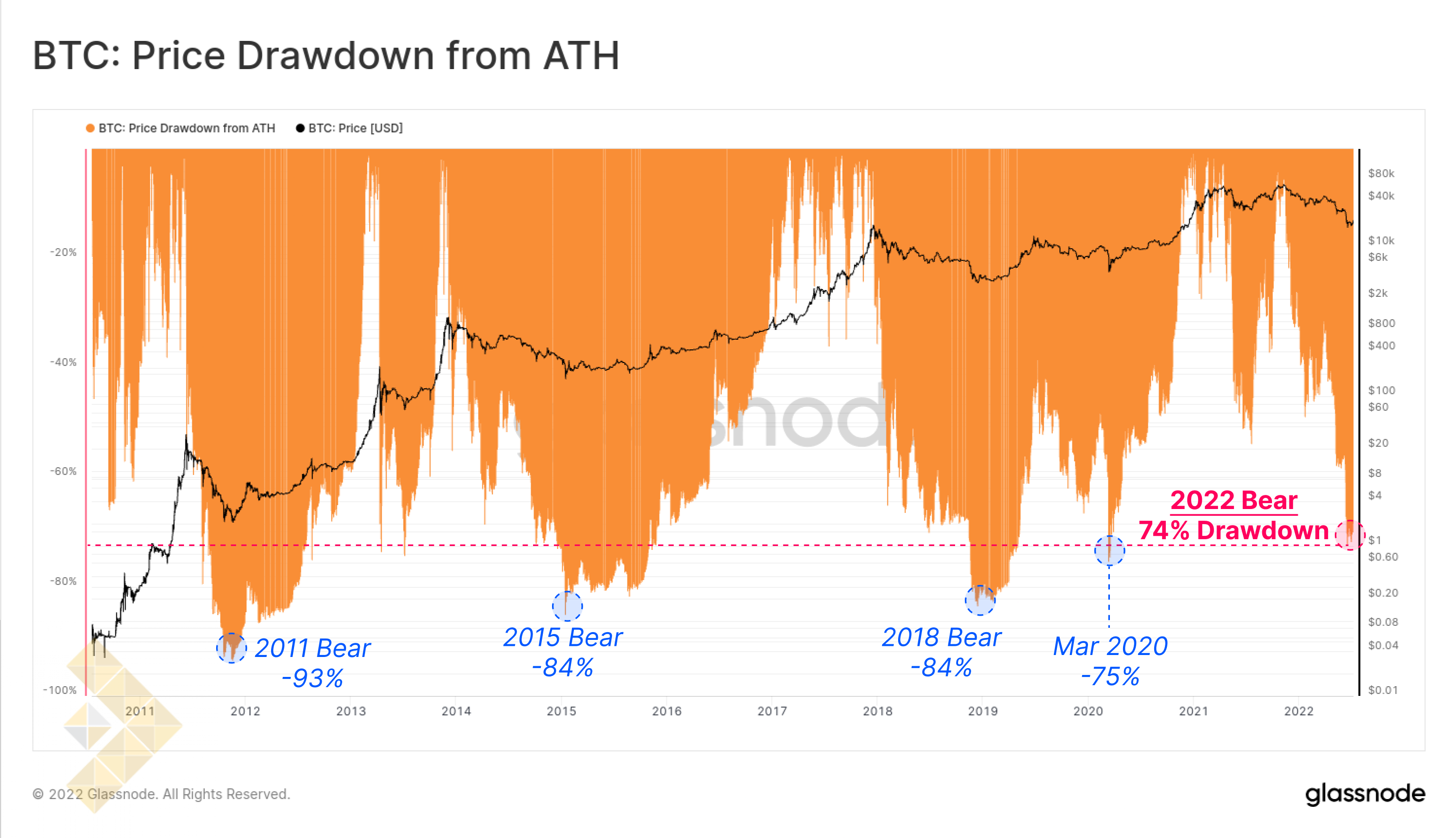

همانطور که در بخش اول این مقاله هم گفتیم، 2022 سال چالش برانگیزی برای بازار کریپتو بود و حتی رهبر بازار، بیت کوین و هم از این شرایط بحرانی در امان نبود. قیمت هر واحد BTC هم اکنون از قله تاریخی خود در سطح 68.3 هزار دلار، فاصله 74 درصدی گرفته و حتی در روز 28 خرداد ماه به سطح 17600 دلار هم رسید.

تاکنون، روند نزولی سال 2022 از نظر فاصله تا قله تاریخی، در بین روندهای نزولی دیگر خفیف ترین بوده است، اگرچه مقیاس و بزرگی تاثیرگذاری آن را می توان بزرگترین روند نزولی تاریخ کریپتو دانست. در طول زمان، روندهای نزولی بیت کوین در فواصل کمتری از قله خود به کف چرخه می رسند، زیرا این مقدار فاصله در سال 2011 حوالی 93 درصد، در سال های 2015 و 2018 حدود 84 درصد و در مارس 2020 (اسفند 98) هم کمتر از 75 درصد بود.

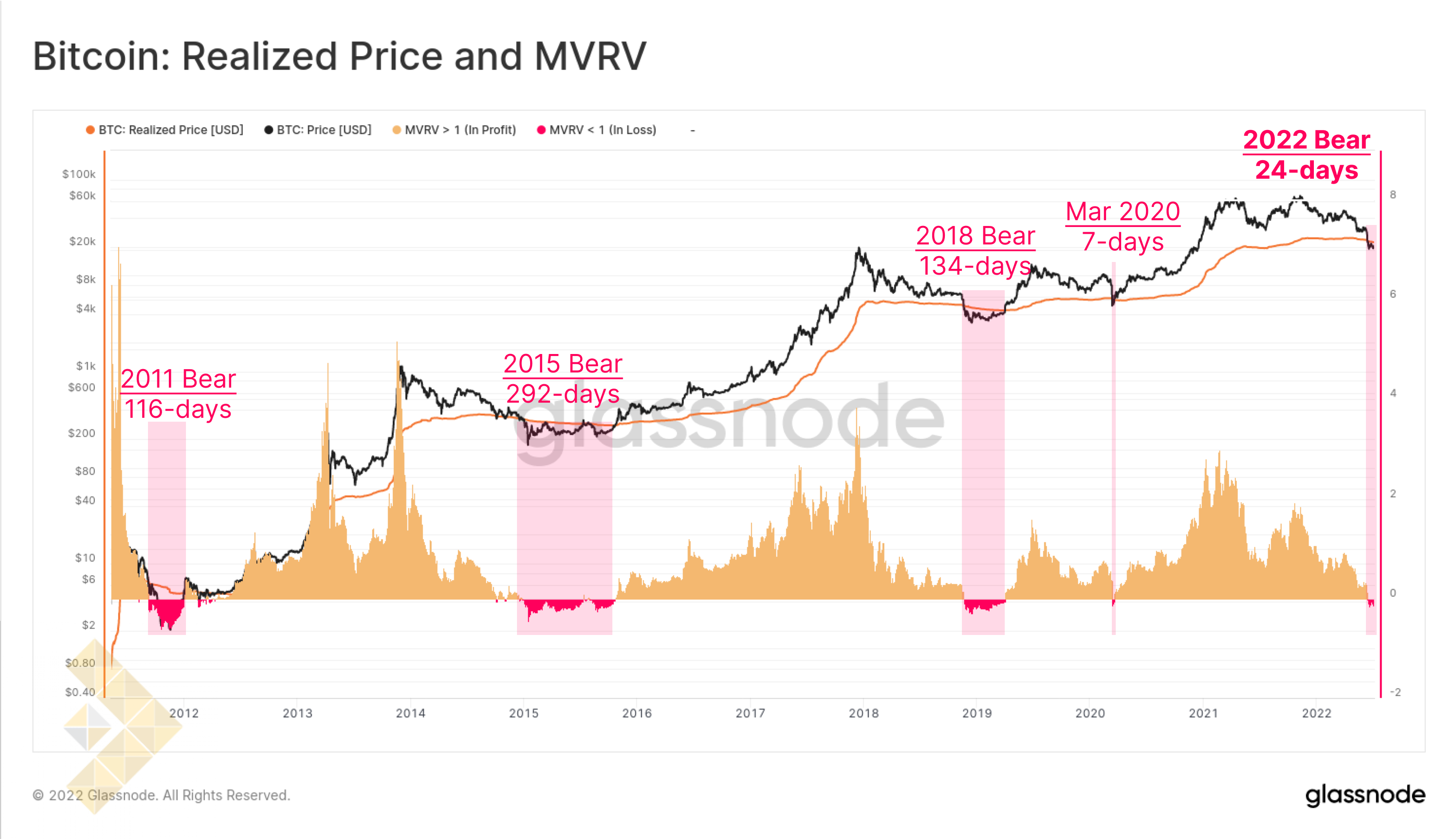

دو شاخص آنچین کلاسیک که جزو معروف ترین ها نیز هستند، شاخص قیمت محقق شده و یکی از مشتقات آن، نسبت MVRV است.

- قیمت محقق شده در واقع میانگین قیمت موجودی بیت کوین است که در روز آخرین جا به جایی هر کوین محاسبه شده است. در واقع این قیمت را «مبنای هزینه آنچین» هم می نامند.

- نسبت MVRV در واقع نسبت بین ارزش بازار (MV، قیمت نقدی) و ارزش محقق شده (RV، قیمت محقق شده) است که برای نمایش چرخه های بازار و سودآوری آن به کار می آید.

در همه روندهای نزولی قبلی، نمودار قیمت نقدی بیت کوین برای مدت میانگین حدود 180 روز به زیر قیمت محقق شده کشیده شده اند (به جز اسفند 98 که نمودار فقط 7 روز زیر این سطح بود). وقتی نمودار نقدی به زیر قیمت محقق شده کشیده می شود، نسبت MVRV هم به زیر عدد 1 می رود. این اتفاق یعنی میانگین سرمایه گذاران بیت کوین، کوین های خود را در زیر مبنای هزینه جمعی خود نگه داشته اند و در واقع در ضرر محقق نشده هستند.

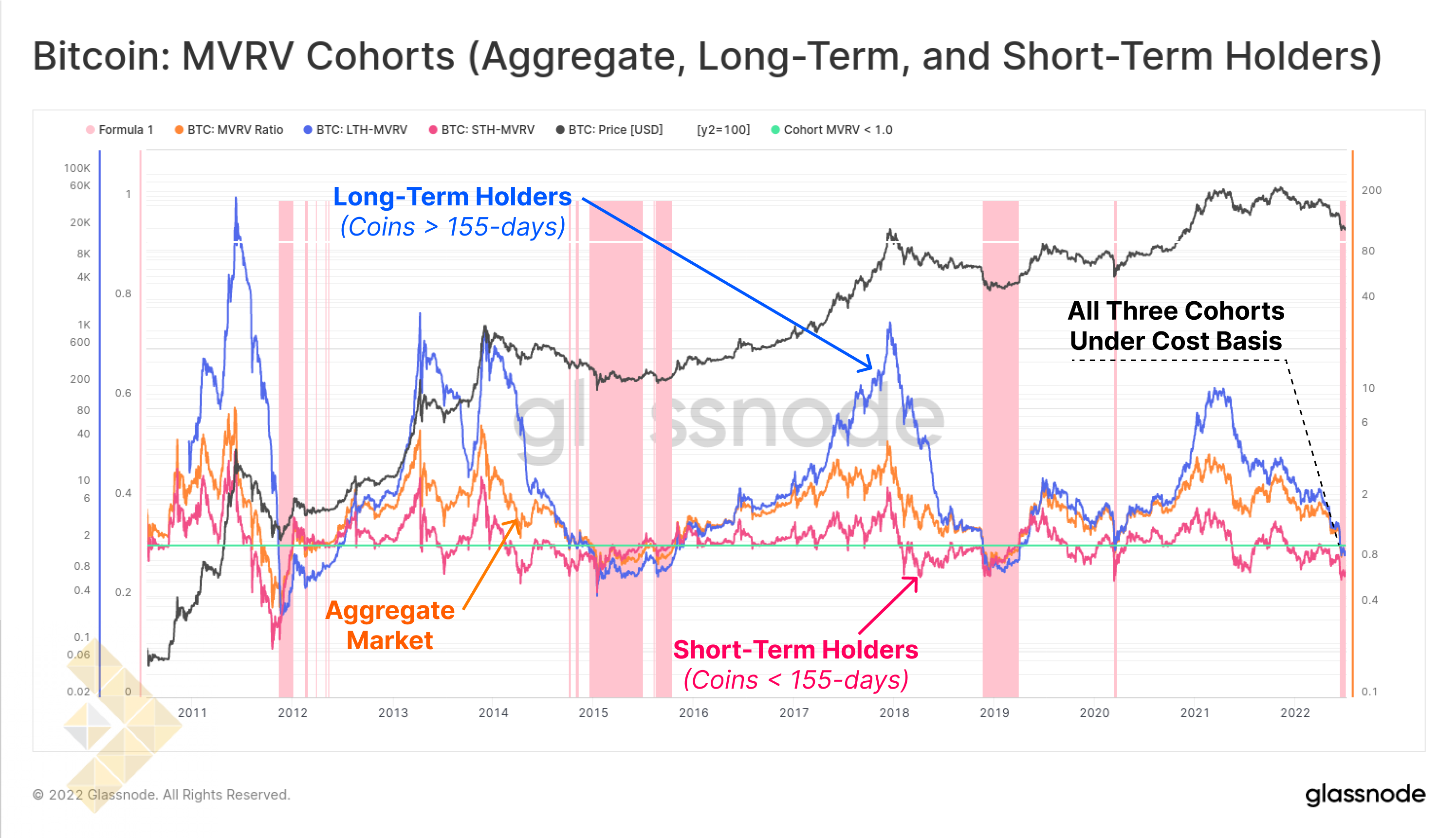

همچنین می توانیم بازار را بر اساس مدت زمان نگهداری از کوین ها نیز تفکیک کنیم و برای سه گروه هولدر مختلف MVRV تعیین کنیم:

- مجموع بازار (نارنجی) طبق گفته های بالا است.

- هولدرهای کوتاه مدت (صورتی) کسانی هستند که کوین های خود را در زمانی کمتر از 155 روز خریده اند و از نظر آماری، احتمال فروش و عرضه آن ها با نوسانات قیمت هم بیشتر است.

- هولدرهای بلند مدت (آبی) کسانی هستند که کوین های خود را برای بیش از 155 روز نگه داشته اند و از نظر آماری، احتمال فروش کمتری دارند. این گروه از هولدرها معمولاً با هودلرهای بی توجه به قیمت و معتقد به بیت کوین یکسان تلقی می شوند.

به طور میانگین، هر سه گروه هولدر بیت کوین هم اکنون کوین های خود را در زیر مبنای هزینه هولد کرده اند و در واقع نسبت MVRV هر سه گروه کمتر از 1 است.

نمونه های قبلی که هر سه گروه در ضرر محقق نشده بودند را در نمودار زیر مشاهده می کنید. همانطور که می بینید، چنین موقعیت هایی معمولاً با کف روندهای نزولی همخوانی دارد. حالا که بسیاری از سرمایه گذاران بیت کوین در ضرر هستند، بازار در حال نزدیک شدن به حالت «حداکثر زیان مالی» است.

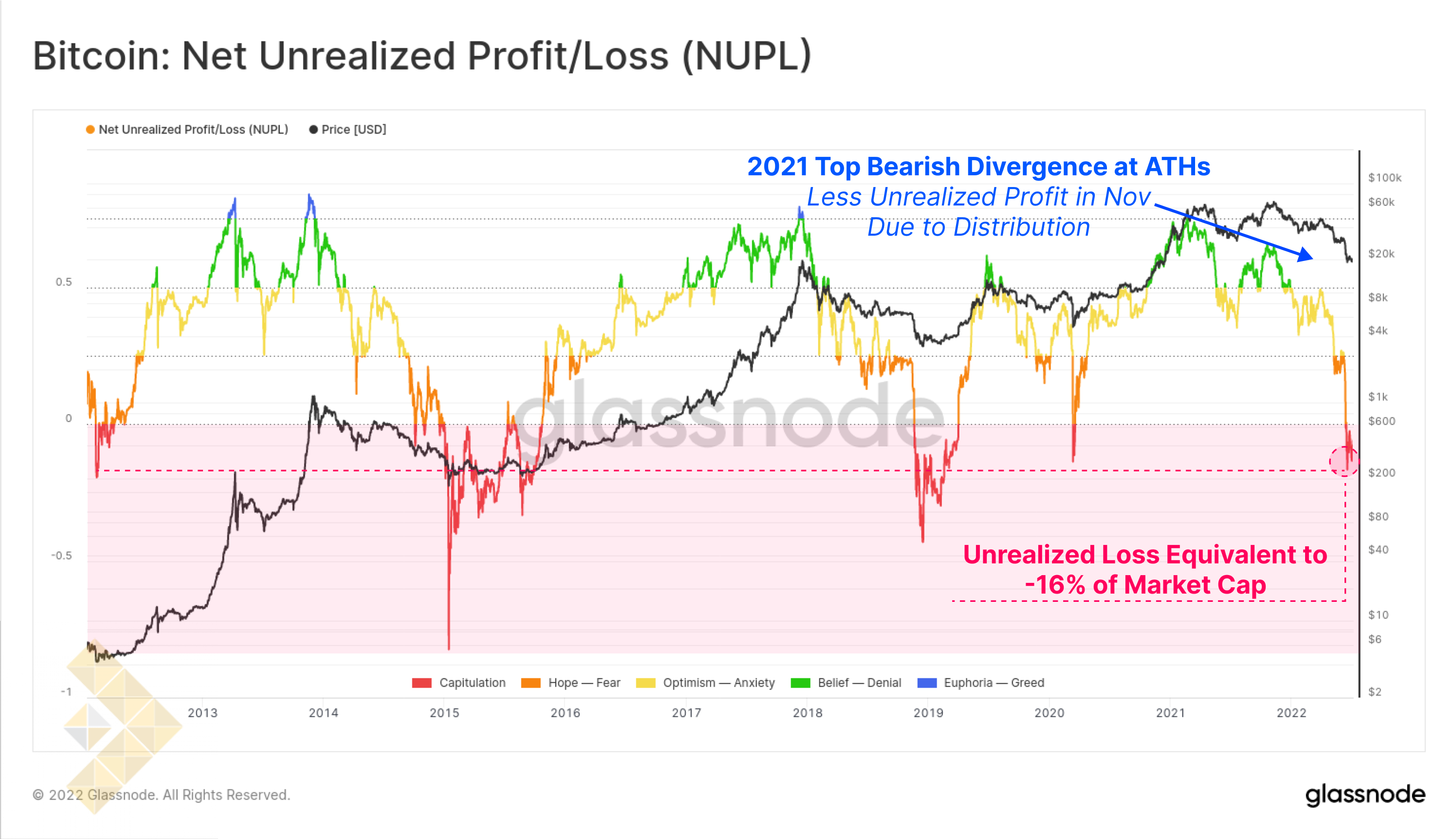

با استفاده از شاخص NUPL هم می توانیم بزرگی ضرر محقق نشده خالص را (که به عنوان بخشی از مارکت کپ مشخص شده) مشاهده کنیم. در چرخه 22-2021 می توان دو یافته مهم به دست آورد:

- یک واگرایی نزولی کلان را می توان در قله های قیمتی در فروردین و آبان سال گذشته دید (فلش آبی رنگ). این نشان دهنده آن است که سرمایه گذاران کوین های خود را در طول رالی شهریور تا آبان پارسال به فروش رساندند و باعث بیشتر شدن مبنای هزینه جمعی و کمتر شدن سود محقق نشده در سیستم شوند (بسیاری از سرمایه گذاران در نیمه لگ صعودی دارایی خود را به فروش رساندند.)

- ضررهای محقق نشده کنونی شبکه بیت کوین، تقریبا مصادف با 16 درصد از مارکت کپ کنونی است. این عدد از نظر اندازه با روندهای نزولی قبلی برابر است، گرچه شدت آن اندکی کمتر از کف روندهای نزولی سال های 2015 و 2018 است.

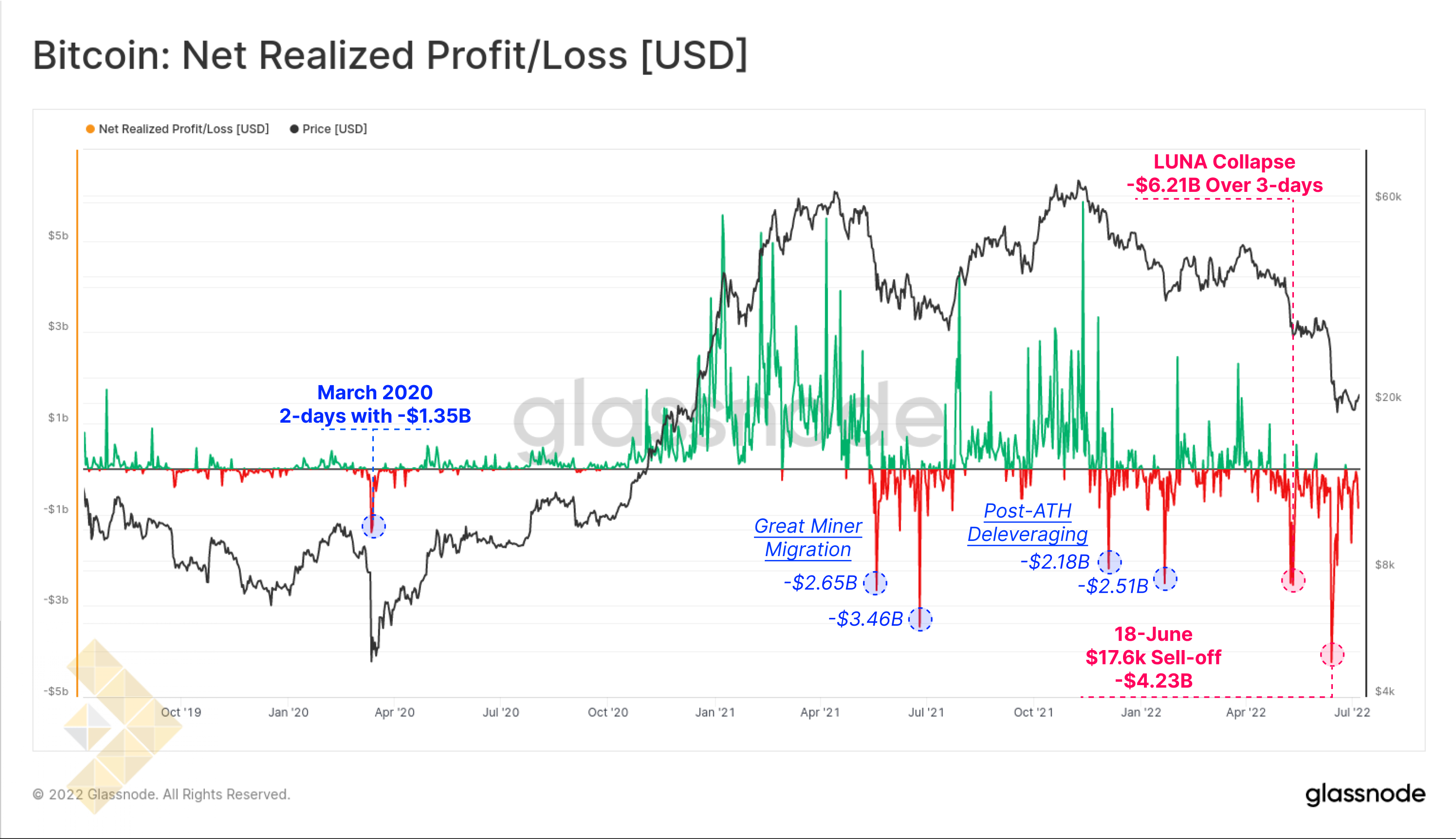

با بزرگتر شدن بازار بیت کوین، می توان انتظار داشت که بزرگی سود و ضرر دلاری آن هم بیشتر شود. در طول چرخه 22-2021، شش بار رویداد «تسلیم» را پشت سر گذاشته ایم و که طی آن ها، سرمایه گذاران ضررهای بزرگی را محقق کردند.

لازم به ذکر است که ضرر محقق شده به زمانی گفته می شود که یک سرمایه گذار یک کوین را در قیمت بالاتر خریداری کند و با عرضه آن در قیمت پایین تر، ضرر خود را ثبت کند. شاخص سود/ضرر محقق شده خالص با تفریق ضررهای محقق شده از سودهای محقق شده هر روز محاسبه می شود.

- اردیبهشت تا مرداد 1400: به خاطر مهاجرت بزرگ ماینرها نمودار قیمت تا سطح 29000 دلار سقوط کرد. در این دوره، تحقق ضرر خالص در دو روز به 2.65 و 3.46 میلیارد دلار رسید که در آن زمان، بزرگترین تحقق ضررهای تاریخ بیت کوین بودند.

- آذر و دی 1400: نمودار قیمت از قله تاریخی 68300 دلار ریزش کرد و در این بین، دو رویداد اهرم زدایی را هم پشت سر گذاشت. تحقق ضرر در دو روز از این مدت، به 2.18 و 2.51 میلیارد دلار رسید.

- اردیبهشت و خرداد 1401: کمبود اعتبار و نقدینگی به سراسر بازار سرایت کرد. با فروپاشی پروژه Luna در اواخر اردیبهشت ماه، تحقق ضرر سرمایه گذاران بیت کوین در طور 3 روز به 6.21 میلیارد دلار رسید. دومین رویداد تسلیم در روز 28 خرداد ماه روی داد که طی آن نمودار قیمت به سطح 17600 دلار رسید و رکورد تحقق روزانه را با ثبت 4.23 میلیارد دلار شکست. دلیل این اتفاق، کشیده شدن نمودار قیمت به زیر قله تاریخی چرخه قبلی بود که به نوبه خود منحصر به فرد بود.

به وضوح می توان دید که با وجود درادان (Drawdown) کمتر نسبت به روندهای نزولی گذشته، روند نزولی سال 22-2021 بیت کوین چندین و چند رویداد تسلیم بزرگ و عمیق را پشت سر گذاشته است و سودآوری آن هم به شدت کاهش یافته است.

روند نزولی اتریوم

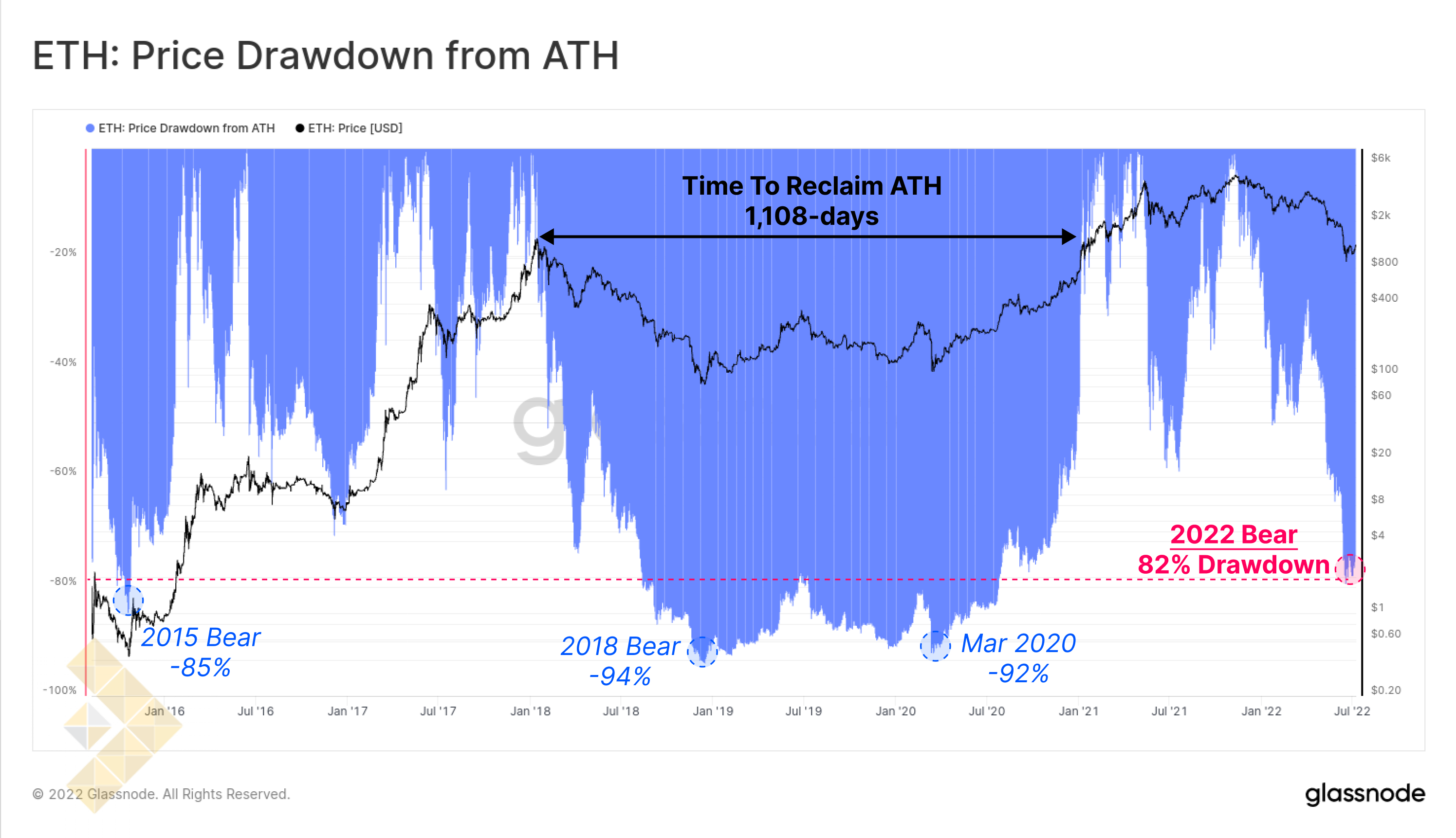

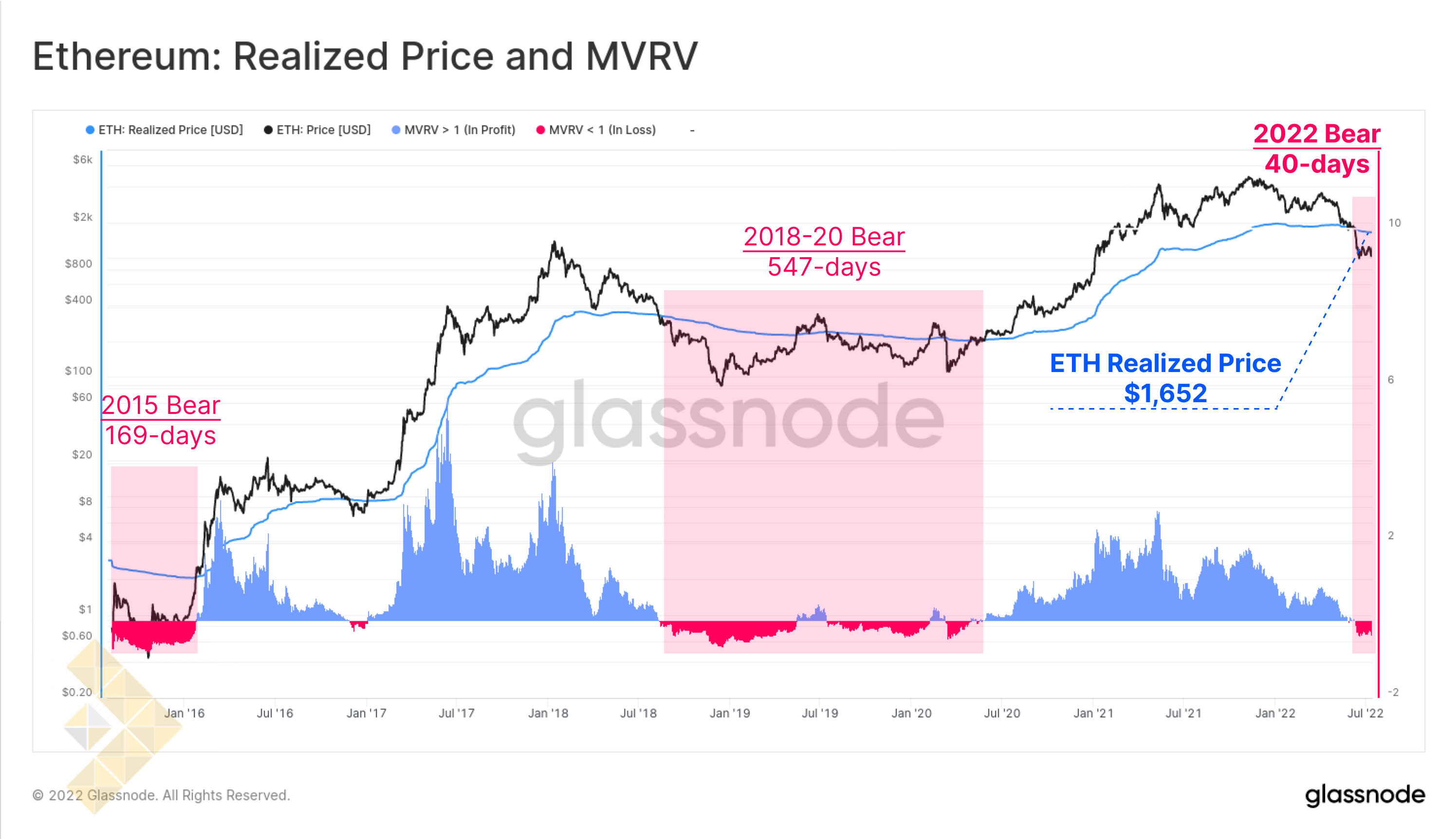

درست مثل بیت کوین، سرمایه گذاران اتریوم هم در یک دوره زمانی نسبتاً کوتاه شاهد یک کاهش ارزش قابل توجه در دارایی خود بوده اند. این دومین روند نزولی بزرگ در تاریخ اتریوم است، چرا که این بلاکچین در اواخر روند نزولی سال 2015 راه اندازی شد.

روند نزولی 2020-2018، نزدیک ترین حالت به شرایط کنونی بازار اتریوم است که باعث درادان (فاصله قله تاریخی تا کف) حوالی 92 تا 94 درصدی شد و 1108 روز زمان برد تا اتر دوباره به قله تاریخی 1148 دلاری خود برسد. در روند نزولی سال 2022، نمودار قیمت ETH تاکنون 82 درصد از قله تاریخی 4800 دلاری خود که در پاییز سال گذشته ثبت شد، فاصله گرفته است.

سرمایه گذاران اتر کوین های خود را در حالی هولد کرده اند که قیمت به زیر مبنای هزینه آن ها کشیده شده است، زیرا نمودار قیمت در حوالی سطح 1200 دلار نوسان می کند ولی قیمت محقق شده در سطح 1650 دلار قرار گرفته است. در بازار خرسی 20-2018، سرمایه گذاران اتر کوین های خود را به مدت 547 روز در زیر مبنای هزینه خود هولد کردند.

از زمانی که نسبت MVRV در این چرخه نزولی به زیر عدد 1 کشیده شده، فقط 40 روز می گذرد که در مقایسه با چرخه سال 2018 بسیار ناچیز است. لازم به ذکر است که MVRV در روز 28 خرداد به سطح 0.416 هم رسید که نشان میدهد میانگین سرمایه گذاران اتر در این روز به ضرر محقق نشده 58.4 درصدی هم رسیدند.

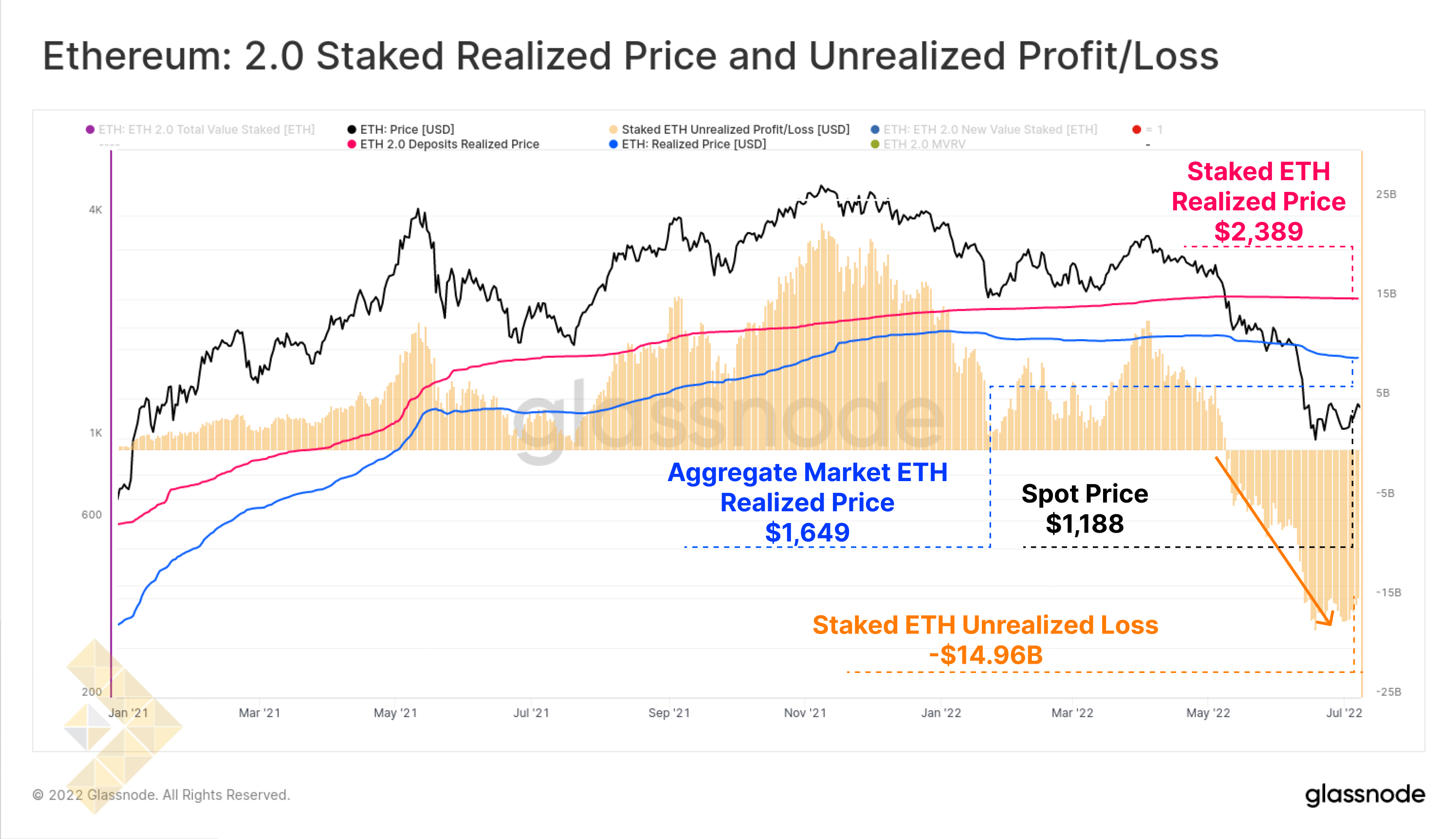

در طول چرخه 22-2021، سرمایه گذاران اترهای خود را به قرارداد اتریوم 2.0 واریز کردند تا برای Beacon Chain به تایید کننده تبدیل شوند. در حال حاضر، واریزهای اتر به صورت یک طرفه هستند و پس از گذشت مدتی از ادغام قابل برداشت نیستند.

در نتیجه، می توان قیمت محقق شده سپرده های ETH 2.0 را بر مبنای زمانی که استیک شده اند، محاسبه کرد. در نمودار زیر می توان دید که میانگین قیمت اتر سپرده گذاری شده 2389 دلار است که 44.8 درصد بالاتر از قیمت محقق شده کلی بازار در سطح 1649 دلار است.

حالا که بیش از 13 میلیون واحد اتر استیک شده، ضرر محقق نشده اترهای استیک شده در قرارداد اتریوم 2.0 به 14.96 دلار می رسد.

از این رو، با چنین واگرایی بزرگی بین قیمت محقق شده اترهای جاری در بازار و اترهای استیک شده غیر جاری، جای تعجب نیست که سرمایه گذاران به سمت «محصولات مشتقات استیکینگ جاری» روی آورند. محصولاتی مثل stETH که توسط پلتفرم Lido ارائه می شود، به سرمایه گذاران اجازه انتقال، فروش، وثیقه گذاری یا پوشش ریسک اترهای استیک شده خود را میدهد.

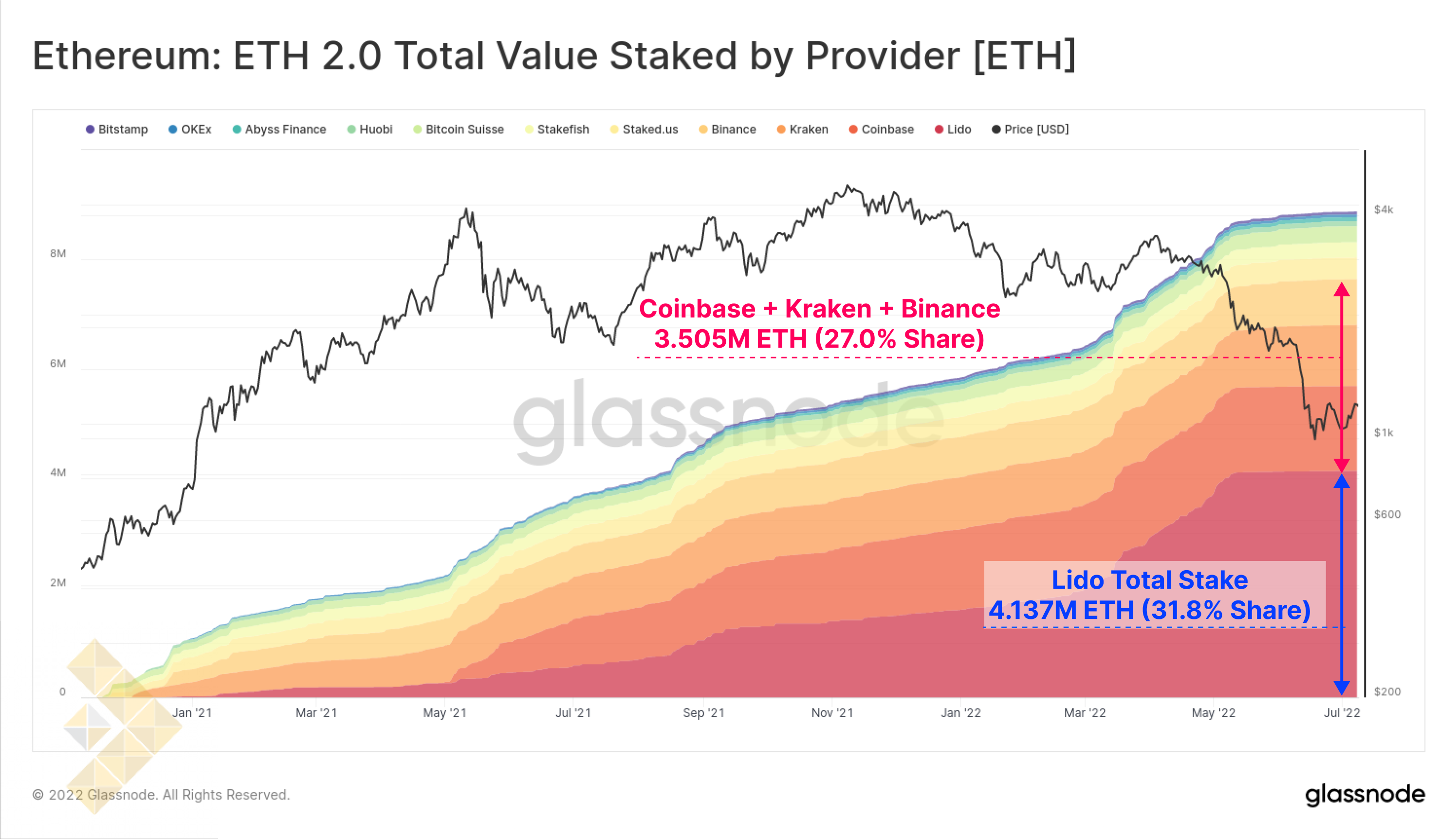

در نتیجه، کل اترهای استیک شده با Lido به 4.137 میلیون واحد ETH رسیده که در واقع 31.8 درصد از کل 13 میلیون واحد اتر استیک شده است. به عنوان مقایسه، کل اترهای سپرده شده در صرافی های کوین بیس، کرکن و بایننس 3.505 میلیون واحد است که 27 درصد از کل است.

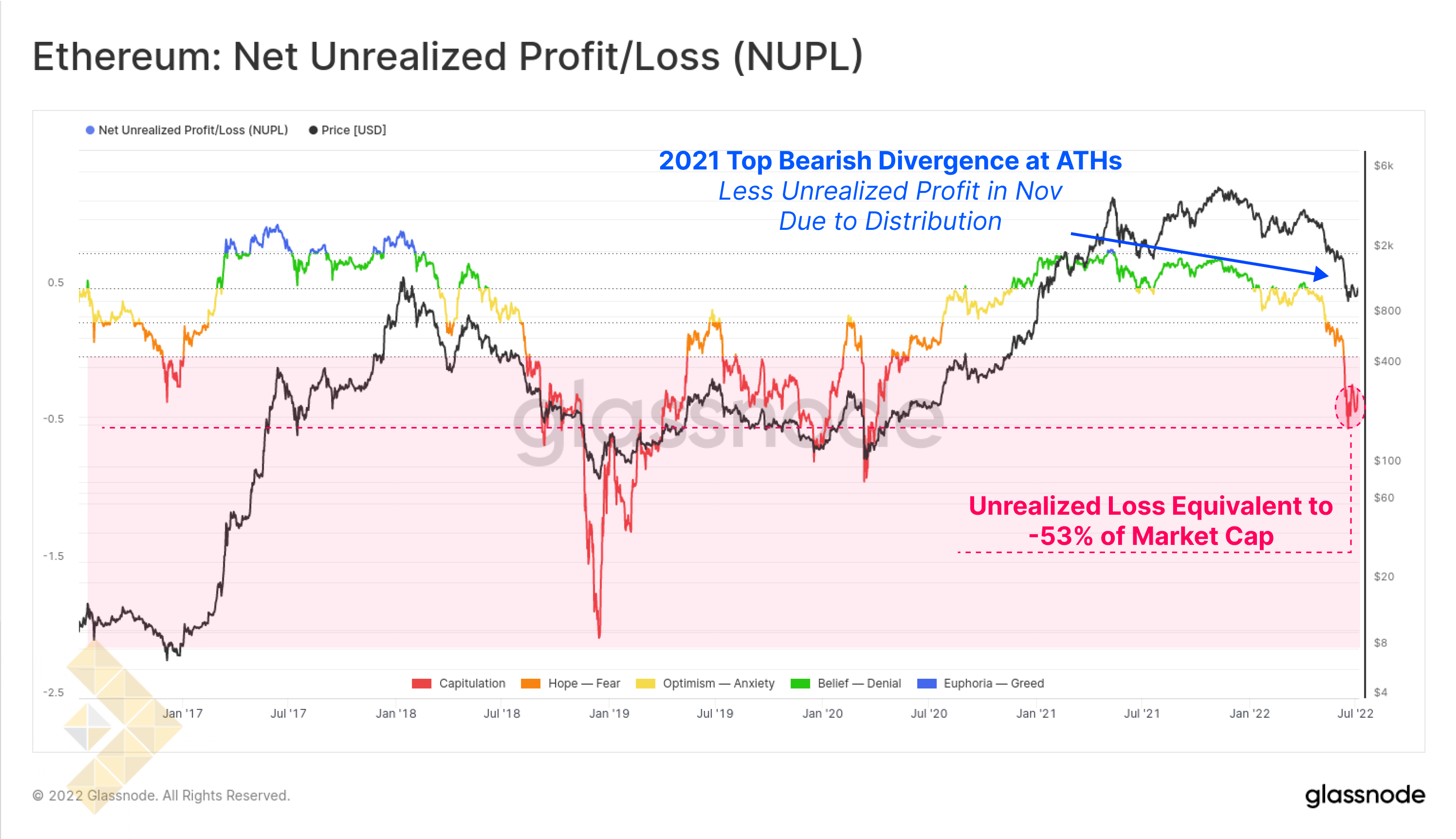

اگر به سودآوری جمعی بازار نگاهی باندازیم، خواهیم دید که ضرر محقق نشده خالص سرمایه گذاران اتریوم، به شدت بیشتر از بیت کوینی هاست. یک واگرایی نزولی مشابه با بیت کوین را هم می توان در قله های سال قبل اتریوم دید و ضرر کنونی بازار نیز هم اکنون به 53 درصد از کل مارکت کپ اتریوم می رسد.

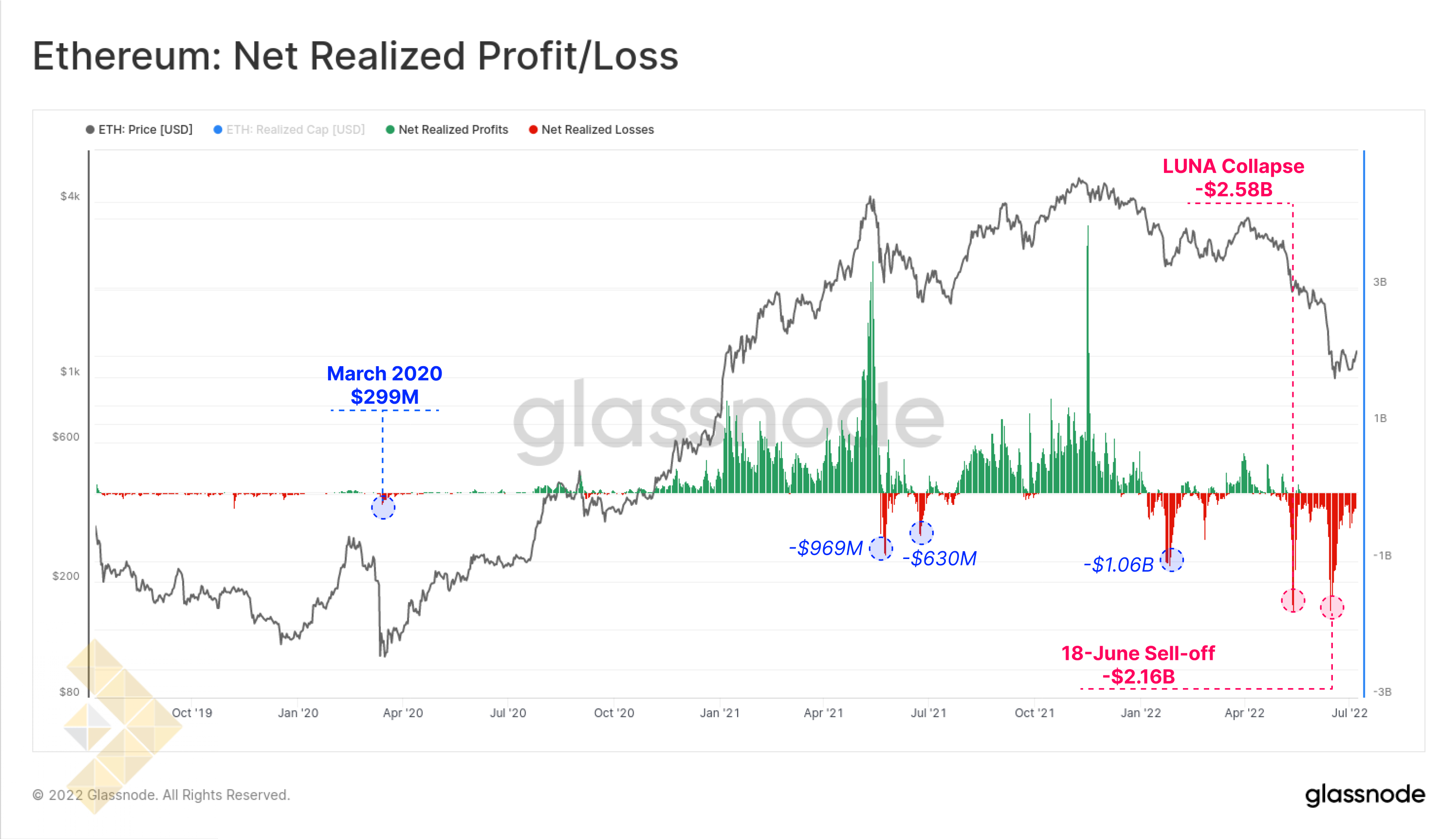

با توجه به چنین سودآوری منفی و شدیدی در پایگاه هولدرهای اتریوم، سرمایه گذاران اتر در طول ماه های اردیبهشت و خرداد، دو مرتبه رویداد تسلیم بزرگ و شدیدی را تجربه کردند. در نمودار زیر مشاهده می کنید که عرضه توکن های ETH در جریان فروپاشی LUNA در یک روز به 2.58 میلیارد دلار رسید و یک بار دیگر هم در روز 28 خرداد ماه به 2.16 میلیارد دلار رسید.

این رویدادهای تسلیم عظیم، با فاصله بسیار زیادی از رویدادهای تسلیم زیر 1 میلیارد دلاری قبلی در تاریخ اتریوم، بزرگتر بوده و حتی از رویداد اسفند 98 هم 8 مرتبه سنگین تر بوده است. این وضعیت نشان دهنده آن است که با وجود شدت بسیار زیاد روند نزولی سال 2022، بزرگی سرمایه ورودی و خروجی از بازارهای بیت کوین و اتریوم کنونی، به مراتب بزرگتر از 2 سال قبل است.

فشار و تسلیم ماینرها

در بخش نهایی این مقاله، به فشار وارد شده به بازار ماینینگ بیت کوین و اتریوم می پردازیم. یکی از رویدادهای خارق العاده و مهم سال 2021، رویداد «مهاجرت بزرگ ماینرها» بود. بین ماه های اردیبهشت و خرداد سال گذشته، حدود 52 درصد از نرخ هش بیت کوین که در کشور چین تولید میشد، به طور کامل خاموش شد، زیرا دولت این کشور به کلی فعالیت صنعت ماینینگ را متوقف کرد.

در نتیجه، بسیاری از دستگاه های ASIC فعال در این منطقه به فروش رفتند، منتقل شدند و دوباره در کشور دیگری شروع به فعالیت کردند، البته بخش اعظم آن ها توسط شرکت های سهامی عام آمریکایی خریداری شدند. مشابه با این وضعیت، کمبود چیپست به خاطر شیوع ویروس کرونا، در نیمه دوم سال 2021 شروع به بهبود کرد و در نتیجه نرخ هش و سختی شبکه به صورت V شکل به حالت اولیه خود بازگشت و حتی قله های تاریخی جدیدی را ثبت کرد.

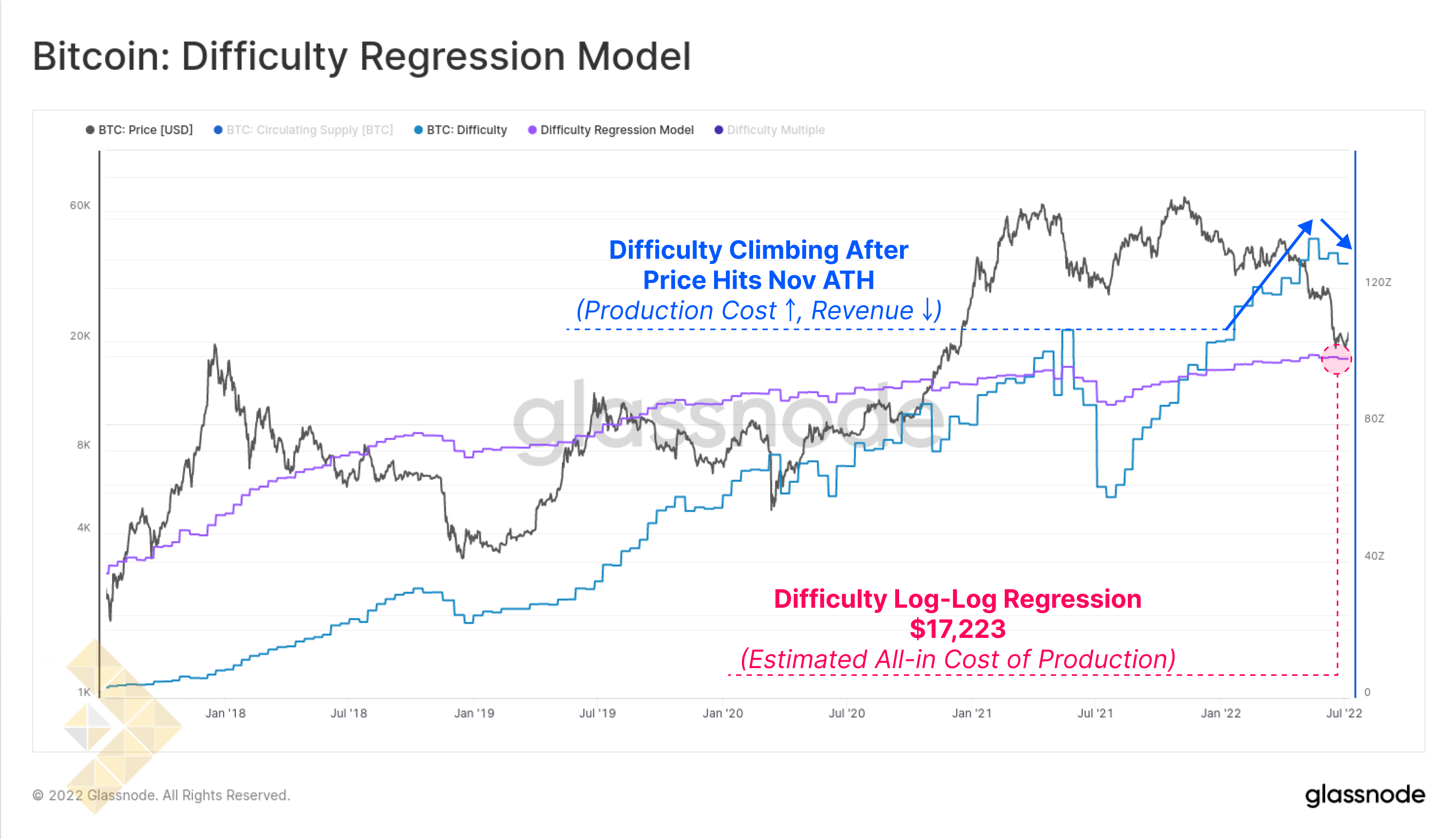

این افزایش نرخ هش، باعث افزایش هزینه تولید BTC هم شد که البته همزمان با آن، نمودار قیمت هم با ثبت قله قیمت خود وارد یک روند نزولی طولانی مدت شد. با استفاده از یک مدل رگرسیون log-log، می توان میانگین هزینه تولید هر بیت کوین را حوالی 17200 دلار تخمین زد. نکته جالب این است که ریزش 28 خرداد نمودار قیمت، در حوالی سطح 17600 دلار این مدل را آزمایش کرد و نشان داد که قیمت بیت کوین یک بار به میانگین هزینه تولید خود برگشته است. پدیده ای که بسیاری از کالاها آن را تجربه می کنند.

با این حال، این ترکیب نشان می دهد که فشار به ماینرها هم یکی از عوامل موثر در بازار است، زیرا هزینه تولید در حال افزایش و اما درآمد ماینرها در حال کاهش است.

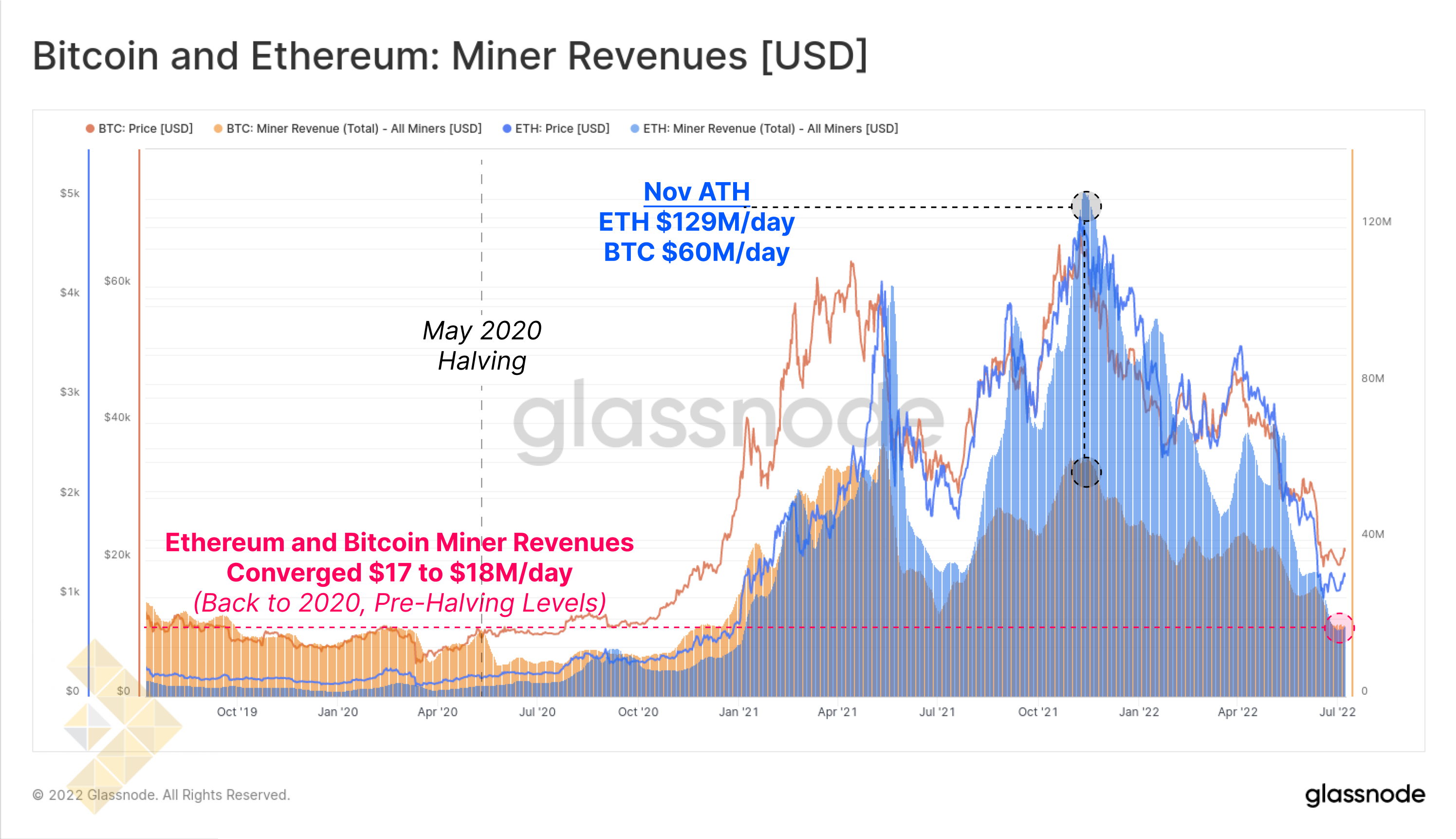

می توان دید که درآمد جمعی ماینرهای بیت کوین و اتریوم ریزشی چشمگیر داشته است و هر دو آن ها روزانه 17 و 18 میلیون دلار کاهش را ثبت می کنند. ماینرهای اتریوم حالا بار دیگر کمتر از ماینرهای بیت کوین درآمد کسب می کنند، این در حالی است که درآمد اتریومی ها در پاییز سال گذشته و همزمان با ثبت قله تاریخی به بیش از 2 برابر بیت کوینی ها رسیده بود.

یکی از اولین علائم مشهود فشار به ماینرهای بیت کوین در اواسط خرداد ماه و زمانی که روبان های هش یکدیگر را قطع کردند، ایجاد شد. این پدیده نشان دهنده آن بود که نرخ هش با شدتی قابل توجه در حال کاهش است، زیرا میانگین متحرک سریعتر 30 روزه به زیر میانگین متحرک 60 روزه کشانده است.

این اتفاق زمانی می افتد که ماینرهای بیت کوین دستگاه های غیرسودده خود را خاموش می کنند، زیرا درآمد آن ها به حدی نیست که جوابگوی هزینه عملیات و انرژی مصرفی را بدهد.

چنین رویدادهایی را می توان در کف روند نزولی 2018 و پس از آن در هاوینگ های پیاپی سال 2020 هم مشاهده کرد (هاوینگ اول در ریزش اسفند 98 رخ داد و هاوینگ اصلی دوم هم با نصف شدن پاداش بلاک ها در اردیبهشت 99 رخ داد). تاثیر رویداد مهاجرت بزرگ را هم می توان درد اردیبهشت تا خرداد سال گذشته (می تا جولای 2021) دید.

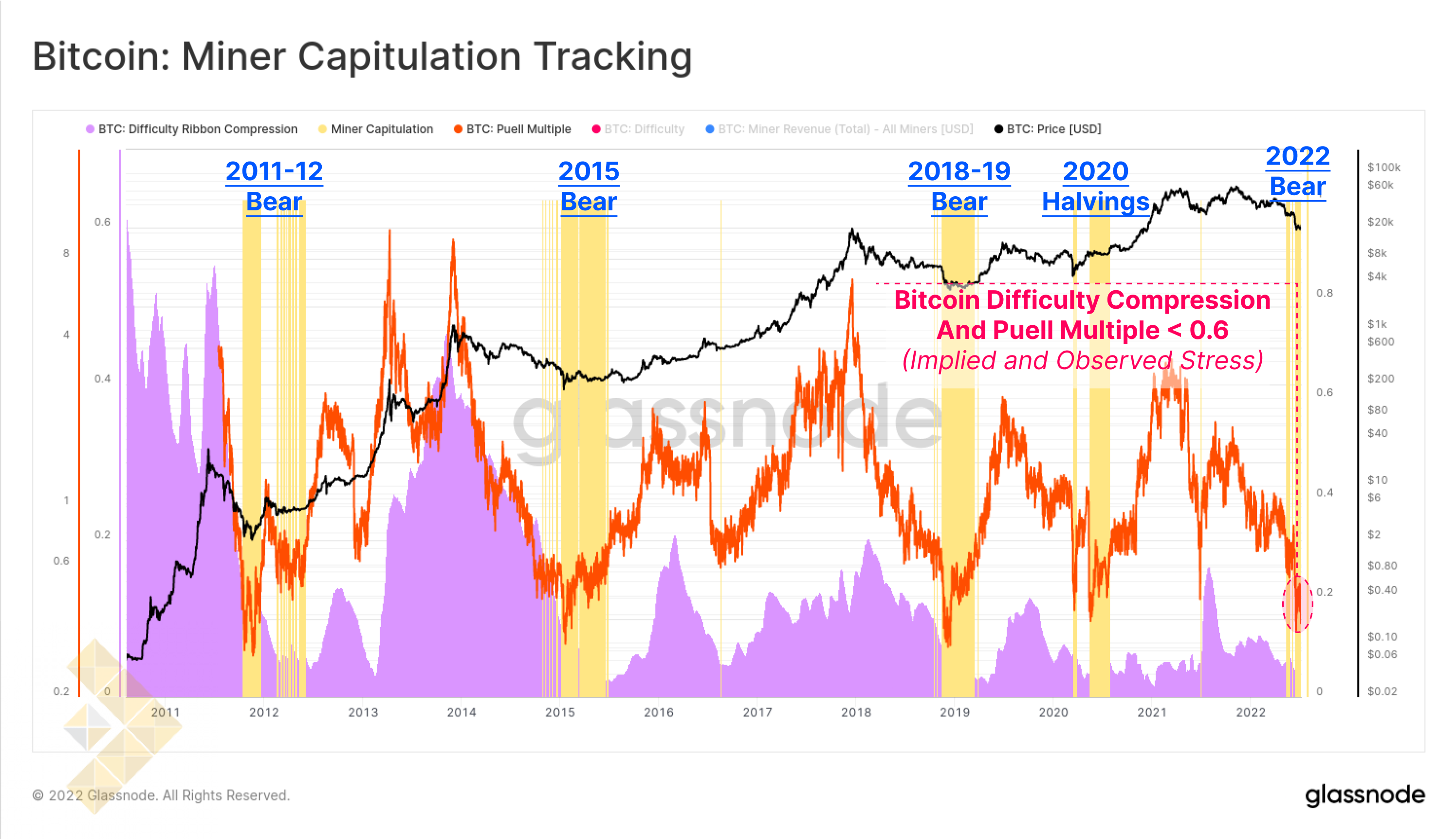

برای تأیید این فرضیه که هم اکنون فشار زیادی به ماینرها وارد می شود، می توانیم یک مدل دو بخشی را که به دنبال تلاقی بین فشار درآمد ضمنی (ضریب پوئل) و کاهش نرخ هش مشهود (فشردگی روبان سختی) است، بررسی کنیم.

- ضریب پوئل (نارنجی) درآمد جمعی ماینرها به دلار را نسبت به میانگین سالانه پایش می کند. در اینجا می بینیم که ماینرهای بیت کوین فقط 40 درصد از میانگین 12 ماهه را کسب می کنند. این شاخص نشان می دهد که فشار زیادی به ماینرها وارد شده است.

- فشردگی روبان سختی (بنفش) نشان دهنده آن است که نرخ هش در حال کاهش مداوم است و این باعث ریزش چشمگیر سختی شبکه می شود. این شاخص هم به وضوح نشان می دهد که دستگاه های ASIC به خاطر فشار مالی خاموش می شوند.

- خطر تسلیم ماینرها (نواحی زرد رنگ) دوره هایی که هر دو شاخص کف های معناداری را نشان می دهند و معمولاً با کف روندهای نزولی هم همراه هستند و باعث افزایش خطر رویداد تسلیم ماینر می شوند را نشان می دهد.

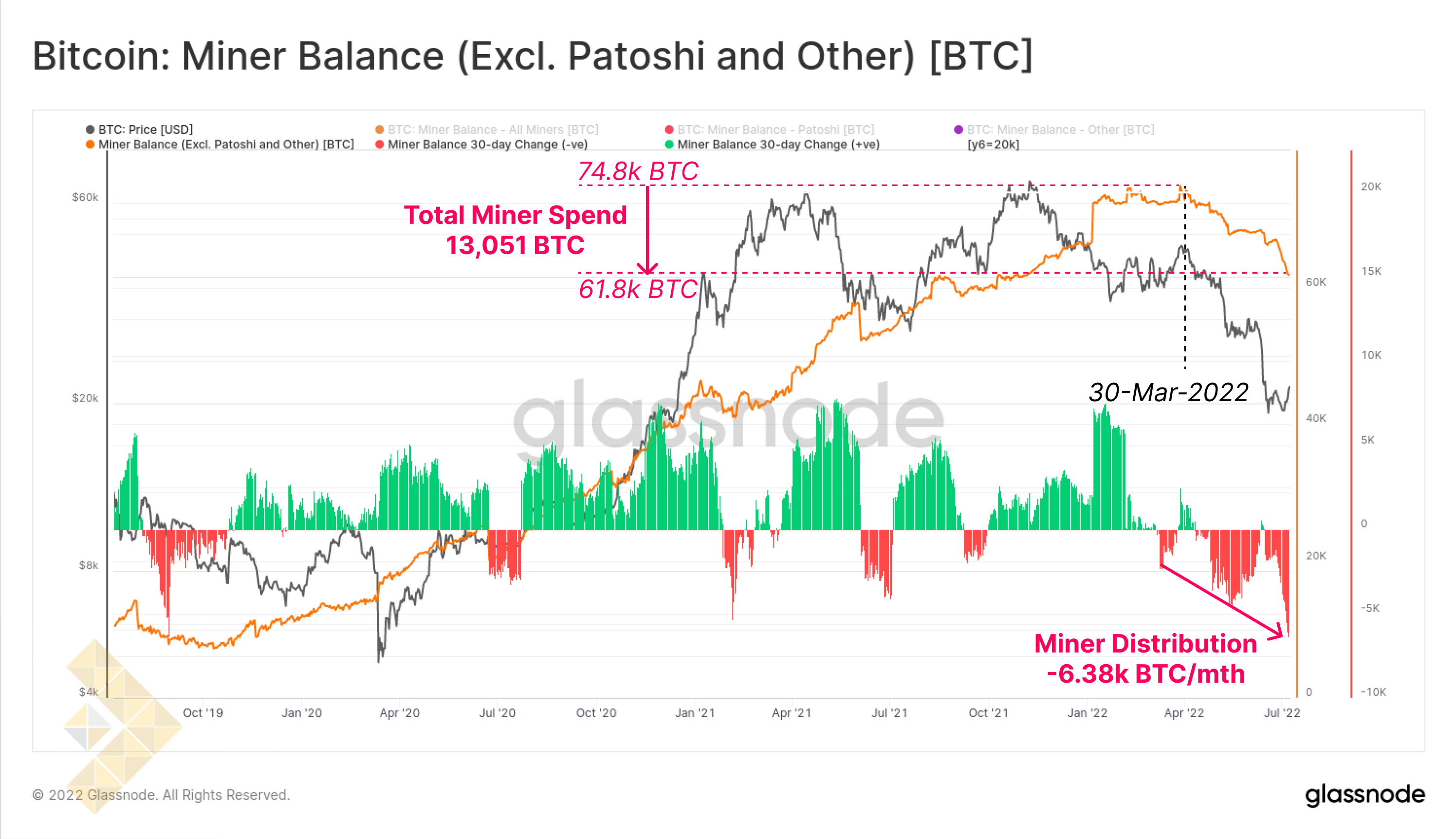

به عنوان آخرین نمودار مربوط به ماینرهای بیت کوین، به سراغ مجموع موجودی ماینرها می رویم که پس از 2 سال روند صعودی، حالا روند کاهشی به خود رفته است. موجودی ماینرها از اوایل سال 1401، حدود 13051 واحد کاهش یافته و همین حالا هم با نرخ 6380 واحد در ماه، بیت کوین از ذخایر ماینرها عرضه می شود.

این بزرگترین میزان توزیع ماینرها از سال 2019 است. همچنین انتظار می رود که تا زمان بازگشت نمودار قیمت و/یا زمانی که ماینرها بتوانند ترازنامه قوی تری ایجاد کنند، ادامه یابد. با توجه به اینکه هم اکنون 61800 واحد BTC در اختیار ماینرها است، خطر افزایش فشار توزیع در آینده بیشتر است.

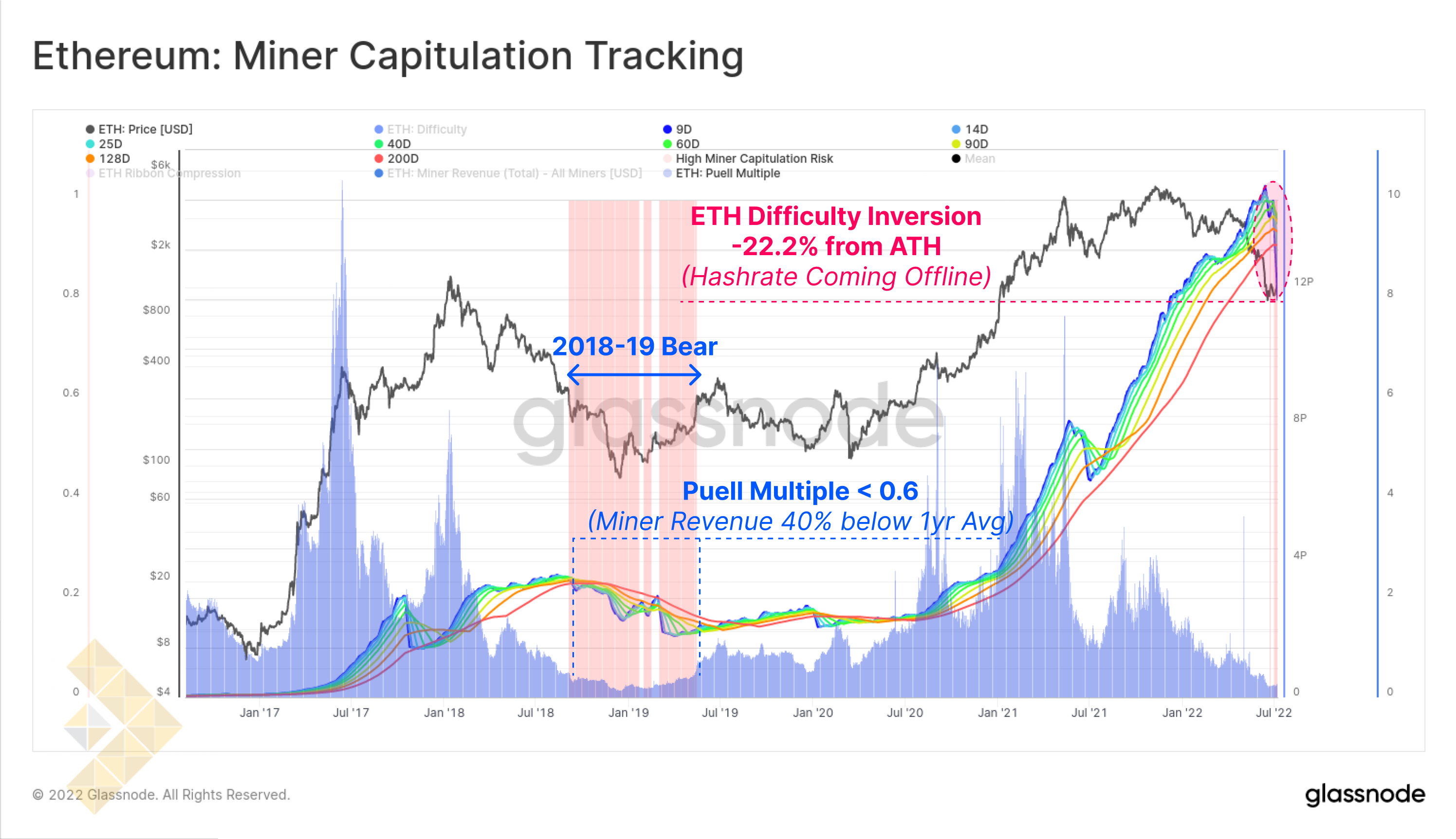

در آخر می توانیم ببینیم که سختی شبکه و نرخ هش اتریوم هم کاهش چشمگیری را ثبت کرده و از قله تاریخی خود فاصله 22.2 درصدی گرفته است. ضریب پوئل (آبی) هم به 0.3 رسیده است و این یعنی درآمد کنونی ماینرها فقط 30 درصد از میانگین سالانه است.

این اتفاق باعث شده که روبان سختی یک بازگشت را ثبت کند و همچنین تایید می کند که بخش بزرگی از ماینرها زیر فشار هستند و نرخ هش هم در حال کاهشی قابل توجه است.

یک عامل دیگر هم وجود دارد که روی عملکرد ماینرهای اتریوم می گذارد. با نزدیک شدن جامعه اتریوم به رویداد ادغام، انتظار می رود که بلاکچین اتریوم از الگوریتم اجماع اثبات کار به مکانیزم اثبات سهام تغییر وضعیت بدهد. از این رو، احتمال می رود که بازار شاهد یک تغییر کلی باشد، زیرا گروه ماینرهای صاحب GPU، به سمت استخراج کوین های دیگر روی می آورند یا سخت افزار خود را برای کاربردهای دیگر به فروش می رسانند.

جمع بندی نهایی

روند نزولی سال 2022 برای همه سرمایه گذاران کریپتو چالش برانگیز بود و منبع تغییرات ساختاری زیادی هم در بازار بوده است. نرخ تسلط تتر هم در 2 سال اخیر در حال کاهش بوده که البته تغییر قدرتمندی به سمت USDC و BUSD همراه بوده است که مخصوصاً بعد از فروپاشی لونا شدت بیشتری گرفت.

بسیاری از اهرم هایی که در بازارهای آنچین و آفچین انباشت شده بودند، اهرم زدایی را تجربه کردند و ارزش کل قفل شده حوزه دیفای هم کاهشی 71.5 درصدی را تجربه کرد. این اتفاقات، فشار نزولی زیادی را به رهبران بازار یعنی اتریوم و بیت کوین وارد کرد.

در نتیجه، قیمت هر دو دارایی از قله تاریخی خود بیش از 75 درصد فاصله گرفتند و به زیر قیمت های محقق شده خود کشیده شده اند. این اتفاق در روندهای نزولی قبلی هم افتاده است، زیرا سرمایه گذاران شاهد فروپاشی سودهای محقق نشده بودند و نمودار نقدی هم به زیر مبنای هزینه جمعی کشیده شد. بازار از اواخر خرداد ماه تاکنون در این وضعیتی باقی مانده و چرخه های نزولی قبلی هم برای ریکاوری کلی حداقل به 180 روز زمان نیاز داشته اند.

فشار قیمت پایین کوین ها روی تولید آن ها هم تاثیر گذاشته زیرا ماینرهای هر دو کوین در عین افزایش هزینه تولید، شاهد کاهش درآمد خود هم بوده اند. البته ماینرهای بیت کوین هنوز 61800 واحد BTC در ولت های خود دارند که می تواند فشار عرضه های بیشتر را نیز افزایش دهد. همچنین انتظار می رود که به زودی شبکه بلاکچین اتریوم از الگوریتم اثبات کار دور شده و با گذر از مرحله ادغام، به جمع بلاکچین های اثبات سهامی بپیوندد.

به طور کلی، اتفاقاتی که در سال 2022 افتاده به کلی انتظار ما از بازار را تغییر داده است، با اینحال وقوع یک رویداد اهرم زدایی گسترده می تواند شروع یک دوره جدید باشد که در نهایت منجر به ساختارهای مستحکم تری بشود.

منبع : Glassnode

پاسخها