یک ضرب المثل قدیمی در بازارهای سنتی وجود دارد که در واقع بیشتر شبیه یک قانون تجارت است. میگوید: «وقتی روند منفی است، تنها میتوان خنثی بود یا پوزیشن short(فروش) گذاشت»، به این معنی که روی کاهش قیمت شرط بندی کنید. مشکل این است که یک جهش تسکین دهنده، تریدرها را فریب می دهد تا باور کنند که احساسات منفی غالب به بازار خریداران منتقل شده است.

به عنوان مثال، پس از تجزیه و تحلیل نمودار قیمت اتر (ETH)، ممکن است به این نتیجه برسیم که پس از یک سقوط 41 درصدی، روند صعودی باید زودتر شروع شود. متأسفانه، این استدلال کمی غلط است زیرا بازارها می توانند در دوره ها (در جهت روند) وجود داشته باشند.

بنابراین، میتوانید بگویید که نمودار بالا دورهای طولانی از معاملات نزدیک محدودۀ 2800 دلار را نشان میدهد. با توجه به نوسانات سالانه 88 درصدی اتر، حرکت بین 2400 تا 3200 دلار باید عادی تلقی شود. با استفاده از تحلیل تکنیکال، یک تریدر ممکن است به اوجهای پایینتر اشاره کند که کانال روند نزولی بالا را تشکیل میدهند، اما آیا خرسهای اتریوم باید 2500 دلار و پایینتر را جشن بگیرند؟ این تا حد زیادی به نحوه پوزیشن معاملهگران خردهفروشی و معیارهای آنچین شبکه اتریوم بستگی دارد.

چند نکته حائز اهمیت است.اینکه آیا کاهش 63 درصدی کارمزد تراکنش های شبکه به 17 دلار نشان دهنده کاهش استفاده از برنامه های غیرمتمرکز (DApps) است یا کاربران از تعامل با سایر راه حل های لایه 2 سود می برند؟

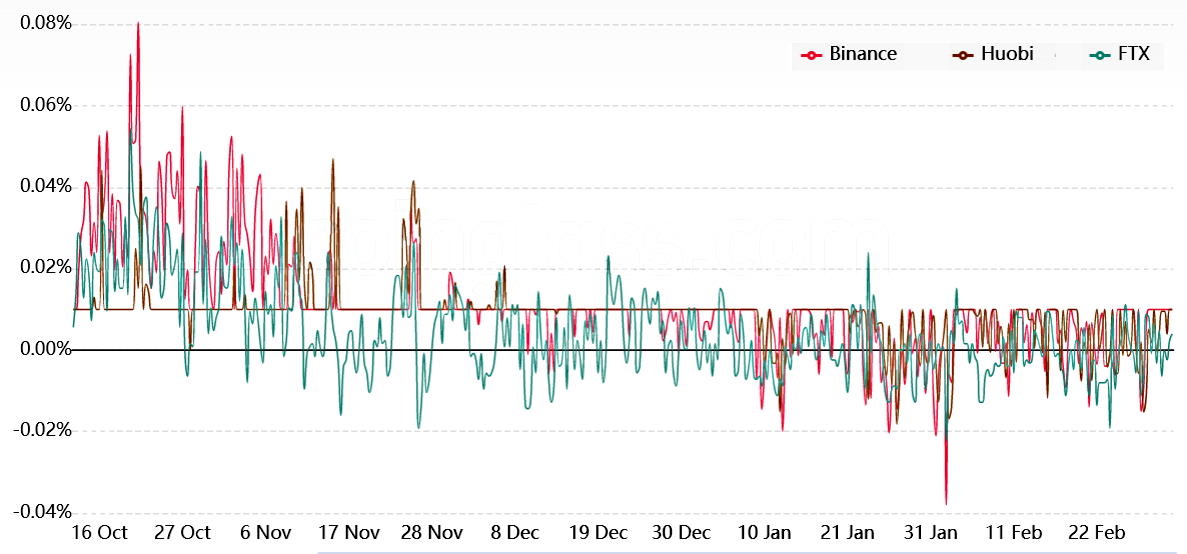

پریمیوم فیوچرز برای اتر وجود ندارد |

برای درک اینکه تریدرها تا چه حد از بازیابی قیمت اتر اطمینان دارند، باید داده های آینده قراردادهای دائمی را تجزیه و تحلیل کرد. این مشتق چیزی است که معاملهگران خردهفروشی ترجیچ میدهند، زیرا صرافیها تا 50 برابر اهرم ارائه میدهند و قیمت آن تمایل دارد تا بازارهای نقدی معمولی را کاملاً دنبال کند. در هر معامله قرارداد فیوچرز ، لانگ (خریداران) و شورت (فروشندگان) همیشه مطابقت دارند، اما استفاده از اهرم آنها می تواند متفاوت باشد. در نتیجه، صرافی ها برای هر طرفی که مارجین کمتری را واریز کرده باشد، نرخ سرمایه دریافت می کند و این کارمزد به طرف مقابل پرداخت می شود.

این داده ها می گویند که آیا تریدرهای خرد هیجان زده می شوند یا خیر، که باعث می شود نرخ سرمایه به بالای 0.05 درصد برسد که معادل 1 درصد در هفته است. توجه داشته باشید که چگونه در چند ماه گذشته نرخ سرمایه گذاری اندکی منفی بود که منعکس کننده احساسات خنثی و نزولی بود. در حال حاضر، هیچ علامتی وجود ندارد که تریدرهای خرد به اندازه کافی برای خرید اتر با استفاده از اهرم مطمئن باشند.

برای حذف عوامل خارجی که ممکن است بر داده های مشتقات تأثیر بگذارد، باید داده های آنچین شبکه اتریوم را تجزیه و تحلیل و بررسی کرد. به عنوان مثال، نظارت بر استفاده از شبکه می گوید که آیا موارد استفاده واقعی از تقاضا برای توکن های اتر پشتیبانی می کند یا خیر.

معیارهای آنچین باعث نگرانی می شود |

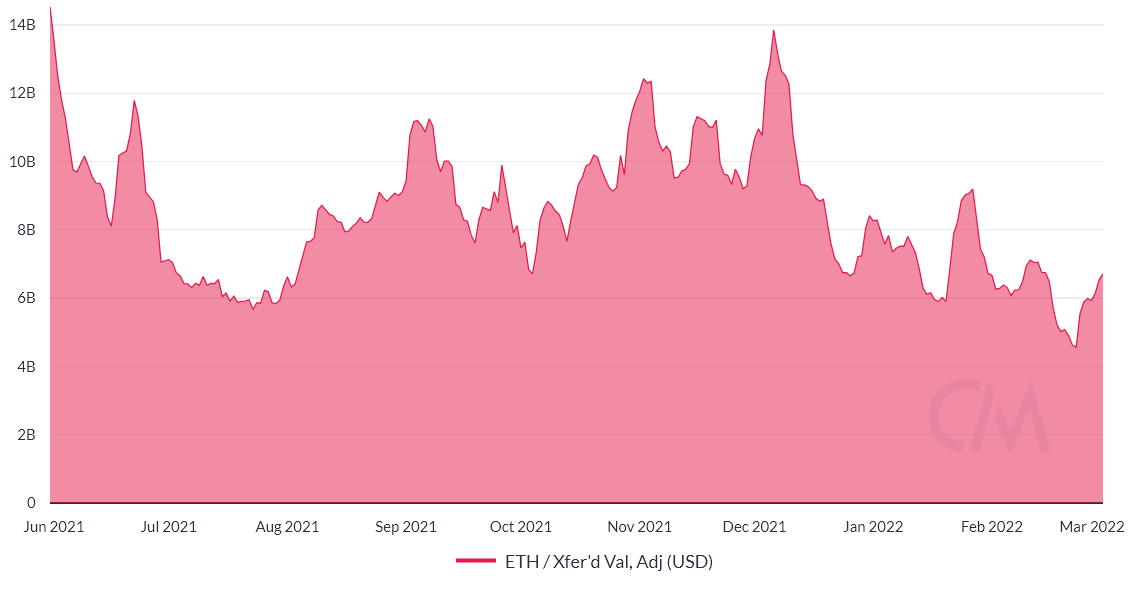

اندازهگیری ارزش پولی اتر معاملهشده در شبکه، یک شاخص سریع و قابل اعتماد از استفاده مؤثر آن ارائه میکند. البته، این معیار را می توان با افزایش پذیرش در راه حل های لایه 2 پنهان کرد، اما میتواند به عنوان یک نقطه شروع عمل کند.

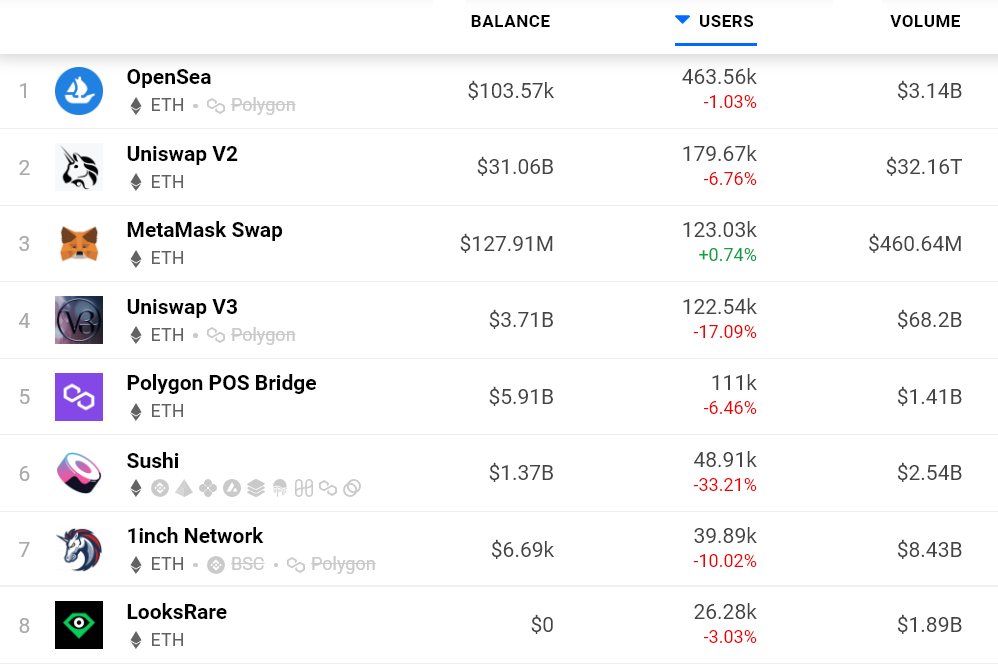

میانگین تراکنش روزانه 6.7 میلیارد دلار ، نسبت به 30 روز قبل 6 درصد افزایش داشته است، اما به هیچ وجه به رقم 9 میلیارد دلاری که در اواخر سال 2021 مشاهده شد، نزدیک نیست. براساس دادهها، تراکنشهای توکن اتر، حداقل در لایه اولیه، نشانههایی از رشد را نشان نمیدهند. باید به معیارهای استفاده از برنامه های غیرمتمرکز ادامه داد، اما از تمرکز منحصر بر روی ارزش کل قفل شده (TVL) اجتناب کرد زیرا این معیار به شدت بر روی پلتفرم های وام دهی و صرافی های غیرمتمرکز (DEX) متمرکز است، بنابراین اندازه گیری تعداد آدرس های فعال چشمانداز گستردهتری ارائه می دهد.

به طور میانگین، اتریوم DApps ماهانه 10 درصد کاهش در آدرس های فعال خود داشته است. به طور خلاصه، داده ها ناامید کننده هستند زیرا شبکه قراردادهای هوشمند برای میزبانی برنامه های غیرمتمرکز مانند بازارهای توکن غیرقابل تعویض (NFT) و امور مالی غیرمتمرکز، DeFi طراحی شده است.

اگر رشد مناسبی در تراکنشهای اتر و استفاده از DApps وجود نداشته باشد، احتمالاً خرسها دست بالا را خواهند داشت. در مورد نرخ تامین مالی خنثی تریدرهای خرد، نباید آن را به عنوان یک علامت نزولی در نظر گرفت زیرا این سرمایهگذاران معمولاً پس از افزایش شدید قیمت وارد پوزیشنهای اهرمی لانگ میشوند.

منبع: Cointelegraph

پاسخها